Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SEMINARIO SOBRE ACTUALIZACIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO AVISOS TABLEROS Y ALUMBRADO PÚBLICO MUNICIPIO DE YUMBO INVITAN ALCALDIA MUNICIPAL DE YUMBO SECRETARÍA DE HACIENDA MUNICIPAL ADMINISTRACIÓN TRIBUTARIA SECRETARÍA DE HACIENDA

2

CONTENIDO NOCIONES GENERALES SOBRE EL IMPUESTO DE INDUSTRIA Y COMERCIO

IMPUESTO COMPLEMENTARIO AVISOS Y TABLEROS ANTICIPO DEL IMPUESTO DE INDUSTRIA Y COMERCIO IMPUESTO DE ALUMBRADO PÚBLICO RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO OTRAS OBLIGACIONES FORMALES GENERALES REQUISITOS GENERALES

3

1. NOCIONES GENERALES SOBRE EL IMPUESTO DE INDUSTRIA Y COMERCIO

CARACTERÍSTICAS DEL IMPUESTO DIRECTO REAL CIUDADANO OBLIGACÍON TRIBUTARIA

4

BASES LEGALES LEY 14 DE 1983, DECRETO LEY 1333 DE 1986 CÓDIGO de régimen municipal LEY 97 DE 1913 LEY 49 DE 1990 LEY 788 DE 2002 LEY 383 DE 1997 ACUERDO 16 DE DICIEMBRE 31 DE 2004 ESTATUTO TRIBUTARIO MUNICIPAL

5

ELEMENTOS DEL TRIBUTO HECHO GENERADOR SUJETO ACTIVO SUJETO PASIVO

BASE GRAVABLE LA TARIFA

6

IMPUESTO DE INDUSTRIA Y COMERCIO

PERÍODO DE CAUSACIÓN DEL IMPUESTO DETERMINACIÓN DE LA BASE GRAVABLE Art. 32. E.T.M Art. 33 Ley 14 de 1983

7

IMPUESTO DE INDUSTRIA Y COMERCIO

ACTIVIDADES INDUSTRIALES COMERCIALES Art Cco SERVICIOS

8

IMPUESTO DE INDUSTRIA Y COMERCIO

ACTIVIDADES INDUSTRIALES PARA LOS FINES DE ESTA LEY SE CONSIDERAN ACTIVIDADES INDUSTRIALES LAS DEDICADAS A LA PRODUCCIÓN, EXTRACCIÓN, FABRICACIÓN, CONFECCIÓN, PREPARACIÓN, TRANSFORMACIÓN, REPARACIÓN, MANUFACTURA Y ENSAMBLAJE DE CUALQUIER CLASE DE MATERIALES

9

ACTIVIDADES COMERCIALES

SE ENTIENDE POR ACTIVIDADES COMERCIALES, LAS DESTINADAS AL EXPENDIO, COMPRAVENTA, O DISTRIBUCIÒN DE BIENES O MERCANCÍAS, TANTO AL POR MAYOR, COMO AL POR MENOR Y LAS DEMÁS DEFINIDAS COMO TALES POR EL CÓDIGO DEL COMERCIO SIEMPRE Y CUANDO NO ESTÉN CONSIDERADAS POR EL MISMO CÓDIGO O POR ESTA LEY COMO ACTIVIDADES INDUSTRIALES O DE SERVICIOS.

10

ACTIVIDADES DE SERVICIOS

SON ACTIVIDADES DE SERVICIO LAS DEDICADAS A SATISFACER NECESIDADES DE LA COMUNIDAD MEDIANTE LA REALIZACIÓN DE UNA O VARIAS DE LAS SIGUIENTES O ANÁLOGAS ACTIVIDADES: EXPENDIO DE BEBIDAS Y COMIDAS, SERVICIO DE RESTAURANTE, CAFÉS, HOTELES, CASAS DE HUESPEDES, MOTELES, AMOBLADOS, TRANSPORTEY APARCADEROS……

11

ACTIVIDADES DE SERVICIOS

FORMAS DE INTERMEDIACIÓN COMERCIAL, TALES COMO EL CORRETAJE, LA COMISIÓN, LOS MANDATOS Y LA COMPRA-VENTA Y ADMINISTRACIÓN DE INMUEBLES; SERVICIOS DE PUBLICIDAD, INTERVENTORÍA , CONSTRUCCIÓN Y URBANIZACIÓN, RADIO Y TELEVISIÓN, CLUBES SOCIALES, SITIOS DE RECREACIÓN SALONES DE BELLEZA, PELUQUERÍAS PORTERÍA, SERVICIOS FUNERARIOS…..

12

ACTIVIDADES DE SERVICIOS

TALLERES DE REPARACIONES ELÉCTRICAS, MECÁNICA, AUTOMOVILIARIAS Y AFINES, LAVADO, LIMPIEZA Y TEÑIDO, SALAS DE CINE Y ARRENDAMIENTO DE PELÍCULAS Y TODO TIPO DE REPRODUCCIONES QUE TENGAN AUDIOY VIDEO, NEGOCIOS DE MONTEPIOS Y LOS SERVICIOS DE CONSULTORÍA PROFESIONAL PRESTADOS A TRAVÉS DE SOCIEDADES REGULARES O DE HECHO.

13

2. IMPUESTO COMPLEMENTARIO AVISOS Y TABLEROS

BASES LEGALES LEY 97 DE 1913 LEY 84 DE 1915 LEY 75 DE 1986 LEY 140 DE 1994 LEY 14 DE 1983 Y 1333 DE 1986 HECHO GENERADOR BASE GRAVABLE TARIFA LIQUIDACIÓN DEL IMPUESTO

14

3. ANTICIPO DEL IMPUESTO DE INDUSTRIA Y COMERCIO

BASE LEGAL LEY 43 DE 1987, ARTÍCULO 47 ARTÍCULO 31-2 ACUERDO 016 DE DICIEMBRE 31 DE 2004 ESTATUTO TRIBUTARIO MUNICIPAL HECHO GENERADOR BASE DE LIQUIDACIÓN TARIFA

15

4. IMPUESTO DE ALUMBRADO PÚBLICO

BASE LEGAL Acuerdo 017 de agosto 8 de 2006 E.T.Mpal. ARTÍCULO 1º. DE LA LEY 97 DE 1913. ARTÍCULO 1º. DE LA LEY 84 DE 1915. ARTÍCULO 169 DE LA LEY 4 DE 1913. HECHO GENERADOR BASE GRAVABLE TARIFA

16

5. RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO

SUJETO PASIVO AGENTE RETENEDOR BASE DE LA RETENCIÓN BASES LEGALES ARTÍCULO 195 DE LA LEY DE 1995 ARTÍCULO 77 ACUERDO 16 DE DICIEMBRE 31 DE 2004 E.T.M

17

DEBERES FORMALES Y SUSTANCIALES DEL AGENTE RETENEDOR

RETENER EL IMPUESTO PRESENTATAR EL FORMULACIO DE RETENCIÓN EN LOS PLAZOS SEÑALADOS PARA LA PRESENTACIÓNDEL IVA EXPEDIR CERTIFICADO POR CADA RETENCIÓN EFECTUADA Y EXPEDIR UN CERTIFICADO ANUAL A MAS TARDAR EL 30 DE ABRIL DE CADA AÑO LLEVAR UN REGISTRO CONTABLE CUENTA “RETENCIÓN DEL IMPUESTO DE INDUSTRIA COMERCIO POR PAGAR”

18

DEBERES SUSTANCIALES PAGAR LA RETENCIÓN POR EL IMPUESTO DE INDUSTRIA Y COMERCIO EN EL MISMO PLAZO SEÑALADO PARA EL IVA

19

RETENCIÓN DEL IMPUESTO DE INDUSTRIA Y COMERCIO

DEVOLUCIONES, RESCISIONES, ANULACIONES O RESOLUCIÓN DE OPERACIONES PRACTICADAS EN VALOR SUPERIOR O EN FORMA INDEBIDA IMPUTACIÓN DE LA RETENCIÓN

20

6. OTRAS OBLIGACIONES FORMALES GENERALES

INSCRIPCIÓN O REGISTRO COMO CONTRIBUYENTE DEL IMPUESTO DE INDUSTRIA Y COMERCIO Y AGENTE RETENEDOR LUGAR DE INSCRIPCIÓN O REGISTRO OBLIGACIONES DE INFORMAR CESE DE ACTIVIDADES CANCELACIÓN DEL REGISTRO O INSCRIPCIÓN CAMBIO DE DIRECCIÓN CAMBIO DE RAZON SOCIAL Y/O PROPIETARIO CAMBIO POR FUSIÓN

21

6. OTRAS OBLIGACIONES FORMALES GENERALES

OBLIGACIONES DE INFORMAR CAMBIO DE ACTIVIDAD CAMBIO DE NOMBRE DEL ESTABLECIMIENTO CAMBIO DE NATURALEZA JURÍDICA DE LA SOCIEDAD CAMBIO DE PERSONA NATURAL O JURÍDICA

22

7. REQUISITOS GENERALES SOLICITUD POR ESCRITO ANTE LA ADMINISTRACIÓN TRIBUTARIA MUNICIPAL CERTIFICADO VIGENTE EXPEDIDO POR LA CÁMARA DE COMERCIO DE CALI DONDE CONSTE LO SOLICITADO FOTOCOPIA DE LA ESCRITURA PÚBLICA DONDE SE PROTOCOLIZA LA CONSTITUCIÓN DE LA SOCIEDAD

23

7. REQUISITOS GENERALES ESTAMPILLA PRO- UNIVERSIDAD DEL VALLE, EXCEPTO: REGISTRO O INSCRIPCIÓN POR EL IMPUESTO DE INDUSTRIA Y COMERCIO CESE DE ACTIVIDADES CANCELACIÓN DE LA INSCRIPCIÓN O REGISTRO

24

PLAZOS EN GENERAL PARA INSCRIBIRSE

DENTRO DEL MES SIGUIENTE DE INICIAR LA ACTIVIDAD EN EL MUNICIPIO DE YUMBO CESE DE ACTIVIDADES DENTRO DE LOS 30 DÍAS SIGUIENTES AL MISMO

25

PLAZOS EN GENERAL PARA INSCRIBIRSE

DENTRO DEL MES SIGUIENTE DE INICIAR LA ACTIVIDAD EN EL MUNICIPIO DE YUMBO CESE DE ACTIVIDADES DENTRO DE LOS 30 DÍAS SIGUIENTES AL MISMO

26

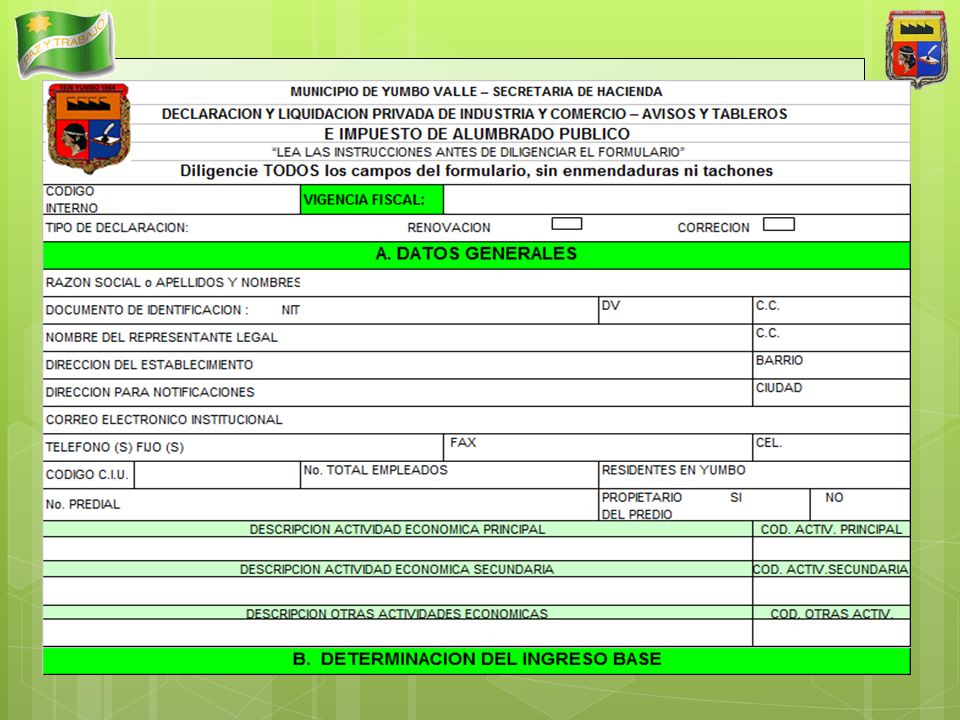

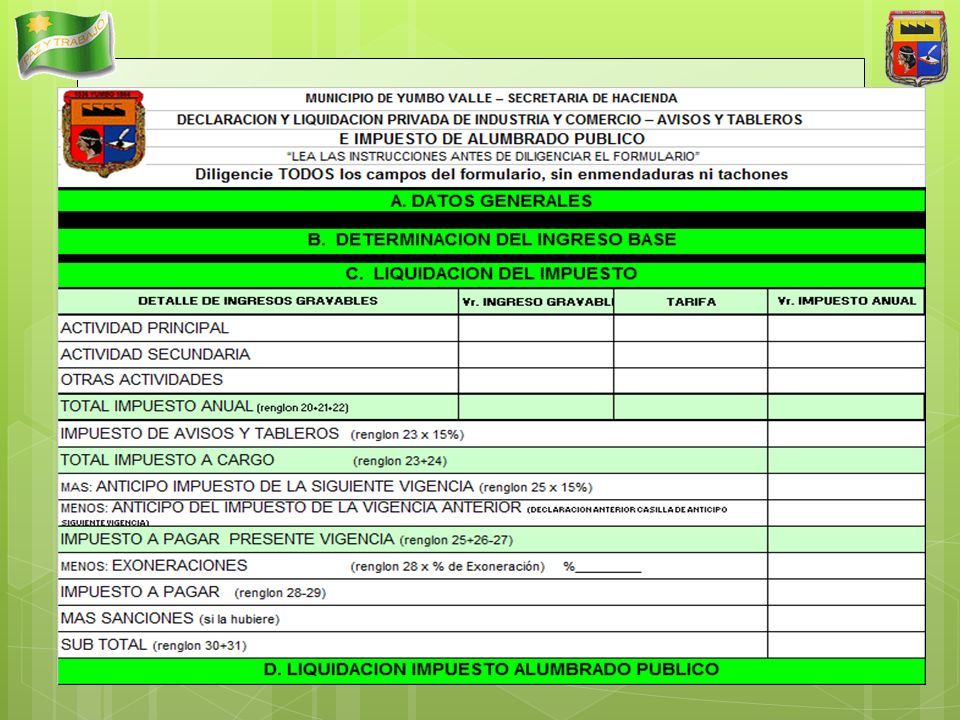

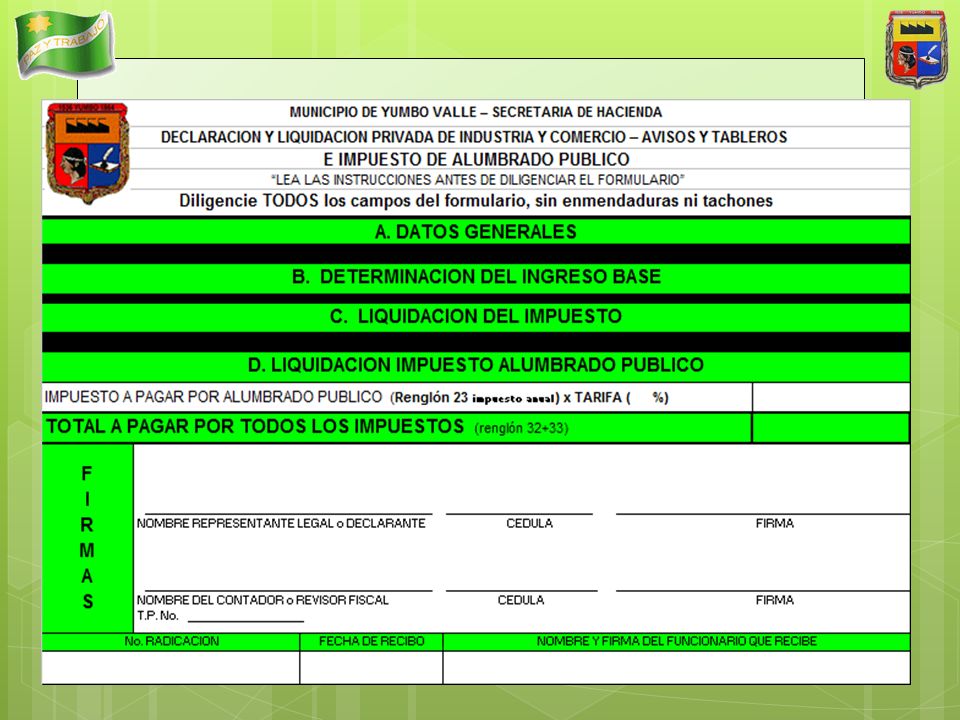

MUNICIPIO DE YUMBO VALLE – SECRETARIA DE HACIENDA

31

GRACIAS

32

Alicia Viveros de Mariño

CONFERENCISTA Alicia Viveros de Mariño Contadora Publica Universidad Libre Seccional Cali Asesora Tributaria Especialista en Gerencia Tributaria Universidad ICESI Magíster en Educación Superior Pontificia Universidad Javeriana Coordinadora Programa Fiscalización de Impuestos Administración Tributaria Secretaria de Hacienda Municipal de Yumbo

Presentaciones similares

en el momento en que sucede el hecho generador.>")