Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CONTRATO DE TRABAJO Y NÓMINA PARA LA REPÚBLICA DE COLOMBIA

2

CONTRATO DE TRABAJO Según el Código Sustantivo del Trabajo: “Contrato de trabajo es aquel por el cual una persona natural se obliga a prestar un servicio personal a otra persona natural o jurídica, bajo la continuada dependencia o subordinación de la segunda y mediante remuneración. Quién presta el servicio se denomina trabajador, quien lo recibe y remunera, empleador, y la remuneración, cualquiera que sea su forma, salario” (Art. 22 CST)

")

3

ELEMENTOS DEL CONTRATO DE TRABAJO

Para que haya contrato de trabajo se requieren tres elementos esenciales: Actividad personal del trabajador. Subordinación del trabajador hacia el empleador. Salario como retribución del servicio.

4

CLASES DE CONTRATO TRABAJO

De acuerdo con la legislación laboral colombiana, los contratos de trabajo se pueden clasificar de la siguiente forma: Accidental o transitorio: Inferior a un mes. De obra o labor: Duración de la obra. A término fijo: No puede exceder tres años. A término indefinido: Duración indeterminada.

5

TERMINACIÓN DEL CONTRATO DE TRABAJO

“El contrato de trabajo termina: Por muerte del trabajador. Por mutuo consentimiento. Por expiración del plazo fijo pactado. Por terminación de la obra o labor contratada. Por liquidación o clausura definitiva de la empresa o establecimiento. Por suspensión de actividades por parte del empleador durante más de 120 días. Por sentencia ejecutoriada. Por decisión unilateral por parte del empleador o por parte del trabajador. Por no regresar el trabajador a su empleo. Incapacidad total del trabajador. Renuncia del trabajador.

6

INDEMNIZACIÓN POR TERMINACIÓN DEL CONTRATO DE TRABAJO SIN JUSTA CAUSA (Por parte del empleador)

En contratos a término indefinido: (Art. 64 CST) Cuando sin justa causa el empleador da por terminado el contrato de trabajo a término indefinido, esta obligado a pagar una indemnización de acuerdo con el tiempo laborado y el salario devengado, así: Para trabajadores que devenguen menos de 10 salarios mínimos legales mensuales = 30 días de salario por el primer año y 20 días adicionales por cada año subsiguiente y proporcionalmente por fracción de año. Cuando el trabajador devengue 10 o más salarios mínimos legales mensuales = 20 días de salario por el primer año y 15 días adicionales por cada año subsiguiente y proporcionalmente por fracción de año. A los trabajadores que, al entrar en vigencia la ley 50 de 1990, con 10 o más años de servicio continúo = 45 días primer año y 40 días por cada año subsiguiente.

Cuando sin justa causa el empleador da por terminado el contrato de trabajo a término indefinido, esta obligado a pagar una indemnización de acuerdo con el tiempo laborado y el salario devengado, así: Para trabajadores que devenguen menos de 10 salarios mínimos legales mensuales = 30 días de salario por el primer año y 20 días adicionales por cada año subsiguiente y proporcionalmente por fracción de año. Cuando el trabajador devengue 10 o más salarios mínimos legales mensuales = 20 días de salario por el primer año y 15 días adicionales por cada año subsiguiente y proporcionalmente por fracción de año. A los trabajadores que, al entrar en vigencia la ley 50 de 1990, con 10 o más años de servicio continúo = 45 días primer año y 40 días por cada año subsiguiente.")

7

INDEMNIZACIÓN POR TERMINACIÓN DEL CONTRATO DE TRABAJO SIN JUSTA CAUSA (Por parte del empleador)

En contratos a término fijo: (Art. 64 CST) La indemnización a cargo del empleador será equivalente al valor de los salarios correspondientes al tiempo que faltare para cumplir el plazo estipulado del contrato; o del lapso determinado por la duración de la obra contratada; en este caso, la indemnización no será inferior a 15 días.

La indemnización a cargo del empleador será equivalente al valor de los salarios correspondientes al tiempo que faltare para cumplir el plazo estipulado del contrato; o del lapso determinado por la duración de la obra contratada; en este caso, la indemnización no será inferior a 15 días.")

8

LIQUIDACIÓN DE LA NÓMINA

La nómina es un documento en el que un empleador relaciona salarios, deducciones, valor neto pagado, aportes parafiscales y apropiaciones de los trabajadores que han laborado en un periodo determinado, ya sea por semana, década, quincena o mes.

9

PARTES DE LA NÓMINA El formato de la nómina contiene lo siguiente:

Encabezamiento, con el nombre y NIT del empleador y el periodo de pago de la nómina. Esquema central con dos partes: Primera parte: Nombre y cargo del trabajador. - Deducciones Días laborados. - Neto pagado. Valor devengado. - Firmas y documento de identidad de los empleados. Segunda parte: Aportes parafiscales, salud, riesgos profesionales y fondo de pensiones. Apropiaciones para prestaciones sociales. Firmas de quien elabora, revisa y aprueba.

10

1.- VALOR DEVENGADO Está constituido por las sumas que el empleador paga al trabajador, de acuerdo con la legislación laboral, y está formado por los distintos conceptos que constituyen salario. Los principales conceptos son: 1.1 Salario. 1.2 Salario mínimo legal. 1.3 Salario básico. 1.4 Salario integral. 1.5 Auxilio de transporte. 1.6 Recargo por trabajo nocturno, suplementario y descanso remunerados. 1.7 Comisiones.

11

1.1- SALARIO – Art 127 CST Constituye salario no sólo la remuneración ordinaria, fija o variable, el trabajo suplementario o de horas extras, el trabajo en días de descanso obligatorio y el porcentaje sobre ventas y comisiones, sino todo lo que recibe el trabajador en dinero o en especie como contraprestación directa al servicio, cualquiera sea la forma o denominación que se adopte, como primas, sobresueldos y bonificaciones habituales, salvo que entre el empleador y el trabajador hayan acordado considerarlas no constitutivas de salario.

12

1.2- SALARIO MÍNIMO LEGAL – Art 145 CST

Es el que todo trabajador tiene derecho a percibir para subvenir sus necesidades normales y las de su familia, en los ordenes material, moral y cultural. Para el año 2016 S.M.L es de $ 1.3 SALARIO BÁSICO Es la remuneración ordinaria pactada en el contrato laboral y sirve de base para la liquidación del trabajo nocturno, trabajo en dominicales y festivos y trabajo extra en días ordinarios, dominicales y en festivos.

13

1.4- SALARIO INTEGRAL El salario integral es aquel que además de retribuir el trabajo ordinario, compensa de antemano el valor de prestaciones, recargos y beneficios que por virtud legal o convencional correspondan al trabajador, como recargo de trabajo nocturno y extra, primas legales y extralegales, auxilio de cesantías, intereses sobre cesantías y demás con excepción de vacaciones.

14

1.5- AUXILIO DE TRANSPORTE

Todo trabajador que devengue mensualmente hasta dos salarios mínimos tiene derecho a recibir, además de su salario, un valor adicional por concepto de auxilio de transporte; la cuantía la determina la legislación vigente. Para el año 2016, el auxilio de transporte es de $

15

TRABAJO DIURNO Y NOCTURNO

1.6- RECARGOS POR TRABAJO NOCTURNO, SUPLEMENTARIO Y DESCANSOS REMUNERADOS - A JORNADA ORDINARIA La jornada ordinaria de trabajo es la que convengan las partes, o a falta de convenio, la máxima legal (Art. 158 CST). JORNADA MÁXIMA La duración máxima de la jornada de trabajo es de 8 horas al día y 48 a la semana, salvo las excepciones plasmadas en el artículo 161 del CST. La jornada de trabajo del menor entre 12 y 14 años, 4 horas diarias y 24 semanales; entre 14 y 16 años, 6 horas diarias y 36 semanales. TRABAJO DIURNO Y NOCTURNO El trabajo diurno está comprendido entre las 6 a.m. y las 10 p.m.; el trabajo nocturno esta comprendido entre las 10 p.m. y las 6 a.m. (Art. 160 CST). El trabajo nocturno por el solo hecho de ser nocturno se remunera con un recargo de 35% (Art. 168 CST). DESCANSO EL DIA SABADO Para el descanso el dia sábado puede repartirse las 48 horas semanales de trabajo ampliando la jornada ordinaria hasta por 2 horas, por acuerdo entre las partes, pero con el fin exclusivo de permitir a los trabajadores el descanso durante todo el sábado (Art. 164 CST) TRABAJO EXTRA Trabajo suplementario o de horas extras es el que excede de la jornada ordinaria y en todo caso el que excede de la jornada máxima legal (Art 159 CST). LIMITE TRABAJO EXTRA En ningún caso las horas extras de trabajo, diurnas o nocturnas, podrán exceder de 2 horas diarias y 12 semanales, cuando la jornada de trabajo se amplie por acuerdo entre empleadores y trabajadores a 10 (Art. 22 Ley 50/90).

. JORNADA MÁXIMA. La duración máxima de la jornada de trabajo es de 8 horas al día y 48 a la semana, salvo las excepciones plasmadas en el artículo 161 del CST. La jornada de trabajo del menor entre 12 y 14 años, 4 horas diarias y 24 semanales; entre 14 y 16 años, 6 horas diarias y 36 semanales. TRABAJO DIURNO Y NOCTURNO. El trabajo diurno está comprendido entre las 6 a.m. y las 10 p.m.; el trabajo nocturno esta comprendido entre las 10 p.m. y las 6 a.m. (Art. 160 CST). El trabajo nocturno por el solo hecho de ser nocturno se remunera con un recargo de 35% (Art. 168 CST). DESCANSO EL DIA SABADO. Para el descanso el dia sábado puede repartirse las 48 horas semanales de trabajo ampliando la jornada ordinaria hasta por 2 horas, por acuerdo entre las partes, pero con el fin exclusivo de permitir a los trabajadores el descanso durante todo el sábado (Art. 164 CST) TRABAJO EXTRA. Trabajo suplementario o de horas extras es el que excede de la jornada ordinaria y en todo caso el que excede de la jornada máxima legal (Art 159 CST). LIMITE TRABAJO EXTRA. En ningún caso las horas extras de trabajo, diurnas o nocturnas, podrán exceder de 2 horas diarias y 12 semanales, cuando la jornada de trabajo se amplie por acuerdo entre empleadores y trabajadores a 10 (Art. 22 Ley 50/90).")

16

1.6- RECARGOS POR TRABAJO NOCTURNO, SUPLEMENTARIO Y DESCANSOS REMUNERADOS - B

CLASE DE TRABAJO RECARGO % FACTOR FORMULA Extra Diurno Ordinario 25 1,25 Valor hora ordinaria x 1,25 x No horas Extra Nocturno Ordinario 75 1,75 Valor hora ordinaria x 1,75 x No horas Dominical y Festivo Dominical y Festivo Nocturno 110 2,1 Valor hora ordinaria x 2,10 x No horas Extra Diurno Festivo 100 2 Valor hora ordinaria x 2,00 x No horas Extra Nocturno Festivo 150 2,5 Valor hora ordinaria x 2,50 x No horas Recargo Nocturno 35 0,35 Valor hora ordinaria x 0,35 x No horas

17

1.7- COMISIONES Usualmente, el empleador contrata vendedores con un salario básico y un porcentaje sobre las ventas que se denomina comisión. La fórmula para liquidar la comisión es: Comisión = Valor ventas x porcentaje sobre ventas

18

2.- DEDUCCIONES Legalmente el empleador está autorizado para deducir por nómina los aportes para trabajadores para salud (EPS), pensiones (Fondo de pensiones), retención en la fuente y embargos judiciales. Además, previa autorización escrita del trabajador, puede descontar cuotas voluntarias para sindicatos, fondos de empleados y cooperativas, préstamos bancarios por libranza y otros (embargos judiciales).

, pensiones (Fondo de pensiones), retención en la fuente y embargos judiciales. Además, previa autorización escrita del trabajador, puede descontar cuotas voluntarias para sindicatos, fondos de empleados y cooperativas, préstamos bancarios por libranza y otros (embargos judiciales).")

19

2.1- SISTEMA DE SEGURIDAD SOCIAL

El sistema de seguridad social integral está conformado por los regímenes generales establecidos para pensiones, salud, riesgos profesionales y los servicios sociales complementarios que defina la ley. Todo empleador se encuentra obligado a afiliar a sus trabajadores al sistema de seguridad social que el trabajador escoja voluntariamente.

20

2.1.1- ENTIDADES PROMOTORA DE SALUD (EPS)

El régimen de seguridad social en salud está conformado por las entidades promotoras de salud y por las instituciones prestadoras de los servicios de salud, y tiene por objeto crear las condiciones que posibiliten el acceso de la población afiliada a todos los niveles de atención para cubrir las contingencias por enfermedad general y maternidad. Liquidación de aportes para salud Ingreso de Base de Cotización = IBC = Total Devengado – Auxilio Tpte MEDICINA FAMILIAR Aporte Empleador Aporte Trabajador Aporte Total 8.5% del IBC 4% del IBC 12.5% del IBC

21

APORTES PARA PENSIÓN AÑO 2011

FONDO DE PENSIONES Garantiza el amparo contra invalidez, vejez y muerte, mediante el reconocimiento de pensiones y prestaciones económicas determinadas por la ley Ampliar la cobertura de solidaridad a la población que carece de un sistema de pensiones. Liquidación de aportes de pensiones Concepto APORTES PARA PENSIÓN AÑO 2011 Trabajador Empleador Total Pensión 4% IBC 12% 16% Fondo solidaridad (Cuando devenga 4 o más S.M.L) 1% IBC adicional 1%

1% IBC adicional. 1%")

22

2.1.3- ADMINISTRADORA DE RIESGOS PROFESIONALES - ARP

El régimen de riesgos profesionales tiene por objeto prevenir, proteger y atender a los trabajadores de los efectos de las enfermedades y los accidentes que puedan ocurrirles con ocasión o como consecuencia del trabajo que desarrollan. Hay cinco clases de riesgo y porcentaje diferencial según la tabla de riesgos, que oscila entre 0.348% y el 8.700%. El empleador paga el aporte sobre el total devengado de la nómina mensual deducido el auxilio de transporte (IBC).

.")

23

2.1.4- RETENCIÓN EN LA FUENTE - A

Es el valor que el empleador debe descontar mensualmente a los trabajadores como anticipo del impuesto de renta sobre el 75% de los pagos gravables originados en la relación laboral; para ello, se aplica la tabla que anualmente publica la Dirección de Impuestos y Aduanas Nacionales (DIAN). Para determinar el valor correspondiente a la retención en la fuente sobre salarios, se toma el valor de los ingresos laborales mensuales devengados por cada trabajador y se descuentan los valores que no constituyen renta ni ganancia ocasional (pensiones y fondo de solidaridad). Del valor neto, 25% es exento y al 75% restante se le aplica la retención determinada en la tabla de la DIAN.

. Para determinar el valor correspondiente a la retención en la fuente sobre salarios, se toma el valor de los ingresos laborales mensuales devengados por cada trabajador y se descuentan los valores que no constituyen renta ni ganancia ocasional (pensiones y fondo de solidaridad). Del valor neto, 25% es exento y al 75% restante se le aplica la retención determinada en la tabla de la DIAN.")

24

2.1.4- RETENCIÓN EN LA FUENTE – B - EJEMPLO

El empleador paga al trabajador un sueldo por un valor de $ en el año 2016: Fondo de pensiones= $ x 4% = $ Fondo de solidaridad= $ x 1% = Total Aportes a los Fondos……………. $ 1.- Establecer la base del salario gravable: ($ – $ ) x 75% = $ 2.- Convertir en UVT el valor de la base del salario gravable Unidades de Valor Tributario (UVT) = $29.753

x 75% = $ Convertir en UVT el valor de la base del salario gravable. Unidades de Valor Tributario (UVT) 2016 = $")

25

2.1.4- RETENCIÓN EN LA FUENTE – C - EJEMPLO

2.- Convertir en UVT el valor de la base del salario gravable Unidades de Valor Tributario (UVT) = Valor Salario Gravable = $ = 126,91UVT. Valor UVT $29.753 3.- Ubicar la cantidad de UVT en el rango establecido en la tabla de retención: RANGOS EN UVT TARIFA MARGINAL IMPUESTO Desde Hasta > 0 95 0% >95 150 19% (Ingreso laboral expresado en UVT – 95 UVT) x 19% >150 360 28% (Ingreso laboral expresado en UVT – 150 UVT) x 28% + 10 UVT. >360 En adelante 33% (Ingreso laboral expresado en UVT – 360 UVT) x 33% + 69 UVT.

2016 = Valor Salario Gravable = $ = 126,91UVT. Valor UVT $ Ubicar la cantidad de UVT en el rango establecido en la tabla de retención: RANGOS EN UVT. TARIFA MARGINAL. IMPUESTO. Desde. Hasta. > % > % (Ingreso laboral expresado en UVT – 95 UVT) x 19% > % (Ingreso laboral expresado en UVT – 150 UVT) x 28% + 10 UVT. >360. En adelante. 33% (Ingreso laboral expresado en UVT – 360 UVT) x 33% + 69 UVT.")

26

2.1.4- RETENCIÓN EN LA FUENTE – D - EJEMPLO

158,91 está en el tercer rango y el valor del impuesto es igual a: (Ingreso laboral gravado en UVT – 150 UVT)x 28% + 10 UVT ( UVT – 150 UVT) x 28% + 10 UVT = UVT 4.- Determinar el valor del impuesto: Cantidad en UVT obtenido x valor UVR unitario UVT x = $ El valor de Retención en la Fuente a deducir es de $ , el cual, se redondea a $

x 28% + 10 UVT ( UVT – 150 UVT) x 28% + 10 UVT = UVT 4.- Determinar el valor del impuesto: Cantidad en UVT obtenido x valor UVR unitario UVT x = $ El valor de Retención en la Fuente a deducir es de $ , el cual, se redondea a $")

27

OTRAS DEDUCCIONES Comprenden las que el trabajador autoriza con su firma para fondos, cooperativas, préstamos (libranzas) y sindicatos. Además, las ordenadas por autoridad competente por concepto de embargos por alimentos, o comerciales, entre otras.

y sindicatos. Además, las ordenadas por autoridad competente por concepto de embargos por alimentos, o comerciales, entre otras.")

28

3.- NETO PAGADO Una vez calculados los ingresos devengados y las deducciones, el empleador determina la nómina mensual por pagar a sus trabajadores. Neto pagado = Total devengado – Total deducido

29

4.- APROPIACIONES – APORTES PARAFISCALES - A

Al liquidar la nómina mensual, el empleador debe calcular los aportes y provisiones causados, de acuerdo con la legislación vigente. Todo empleador debe liquidar sobre su nómina mensual los aportes parafiscales y riesgos profesionales descritos en el siguiente cuadro: ENTIDAD OBJETIVO % APORTE MENSUAL ICBF Entidad creada con el fin primordial de proteger a la familia colombiana y brindar una protección integral al menor de edad. 3% del IBC SENA Institución creada con el objeto fundamental de capacitar al trabajador colombiano. 2% del IBC CAJA DE COMPENSACIÓN FAMILIAR Las cajas recaudan, distribuyen y pagan los aportes destinados al subsidio familiar en dinero y en especie, por medio de programas de bienestar social a sus afiliados y a la comunidad en general. 4% del IBC

30

4.- APROPIACIONES – APORTES PARAFISCALES - B

Los aportes parafiscales se consignan en su totalidad en la caja de compensación y ésta hace las transferencias al ICBF y al SENA. Los aportes para riesgos profesionales corresponden al valor inicial del riesgo I y se pagan a la entidad administradora de riesgos profesionales a la que se encuentra afiliada la empresa. A.R.P (nivel I) = 0.522% x IBC

= 0.522% x IBC.")

31

4.- APROPIACIONES – PRESTACIONES SOCIALES

Es el conjunto de beneficios adicionales al salario que ha otorgado la ley a los trabajadores con el fin de contribuir a su bienestar. Constituyen un costo o gasto a los empleadores, quienes deben causarlos con cargo a los gastos por prestaciones sociales que adeudan a los trabajadores y constituir las provisiones sobre su nómina mensual.

32

Cesantías = Total devengado x 8.33%

Es una prestación social que todo empleador debe reconocer a sus trabajadores con el fin de que éstos puedan atender sus necesidades primarias en caso de quedar cesante. Sistema de liquidación anual Se liquidan 30 días de salario por cada año de servicio. Anualmente se efectúa la liquidación con corte al 31 de diciembre y se consignan en el fondo de cesantías elegido por el trabajador antes del 15 de febrero siguiente. Se pagan a la terminación del contrato de trabajo y se pueden efectuar pagos parciales para los casos autorizados por ley (vivienda y educación). Provisión: Cesantías = Total devengado x 8.33%

. Provisión: Cesantías = Total devengado x 8.33%")

33

4.2.2- INTERESES SOBRE CESANTÍAS

Intereses reconocidos al trabajador porque sus cesantías no son entregadas en forma inmediata. Se liquida 12% por cada año o proporcionalmente al tiempo de servicio (1% mensual). Los empleadores deben pagar en el mes de enero el valor de los intereses sobre las cesantías acumuladas a 31 de diciembre del año inmediatamente anterior. Los intereses se pagan a la terminación del contrato y cuando se efectúa retiro parcial de cesantías Provisión: Intereses a las Cesantías = Total devengado x 1%

. Los empleadores deben pagar en el mes de enero el valor de los intereses sobre las cesantías acumuladas a 31 de diciembre del año inmediatamente anterior. Los intereses se pagan a la terminación del contrato y cuando se efectúa retiro parcial de cesantías. Provisión: Intereses a las Cesantías = Total devengado x 1%")

34

PRIMA DE SERVICIOS La norma pretende que mediante la prima de servicios el trabajador reciba un pago en reconocimiento por las utilidades que se generan en la empresa, dado que en realidad son los trabajadores los que con su oficio y esfuerzo producen dichos beneficios. En contratos a término indefinido se liquidan 15 días de salario mensual a quien labore todo el semestre o proporcionalmente por fracción. Provisión: Prima de servicios = Total devengado x 8.33%

35

VACACIONES Cuando los trabajadores desarrollan sus actividades bajo relación de dependencia, estos tienen el derecho a gozar de un período de descanso que deberá ser remunerado y que por la toma de los mismos no perderá sus condiciones laborales. El mismo es de un período de tiempo establecido por ley y en una fecha por lo general pautada por el empleador o contraída de común acuerdo entre las conveniencias de ambas partes. Se liquidan 15 días de salario por cada año de servicio laborado o proporcionalmente por fracción. Provisión: Vacaciones = IBC x 4.17%

36

4.2.5- CALZADO Y VESTIDO DE LABOR

Dotación de zapatos y un vestido de labor de acuerdo con las características del trabajo desempeñado; para quienes hayan cumplido tres meses de trabajo y devenguen hasta dos veces el salario mínimo. Dotación tres veces al año: 30 de abril, 31 de agosto y 20 de diciembre.

37

5.- CONTABILIZACIÓN DE LA NÓMINA

La contabilización de la nómina se debe realizar en tres comprobantes de diario, de acuerdo a la planilla y al tiempo de pago: Contabilización de devengados, deducciones y neto pagado. Contabilización de apropiaciones de nómina. Pagos a terceros de nómina.

38

5.1- CONTABILIZACIÓN DE DEVENGADOS, DEDUCCIONES Y NETO PAGADO

Obligaciones 2370 C 2380 C 2365 C Deducciones Abono a préstamos Desembolsos EMPRESA 1365 C 1110 C Neto pagado Devengados Gastos D 5105

39

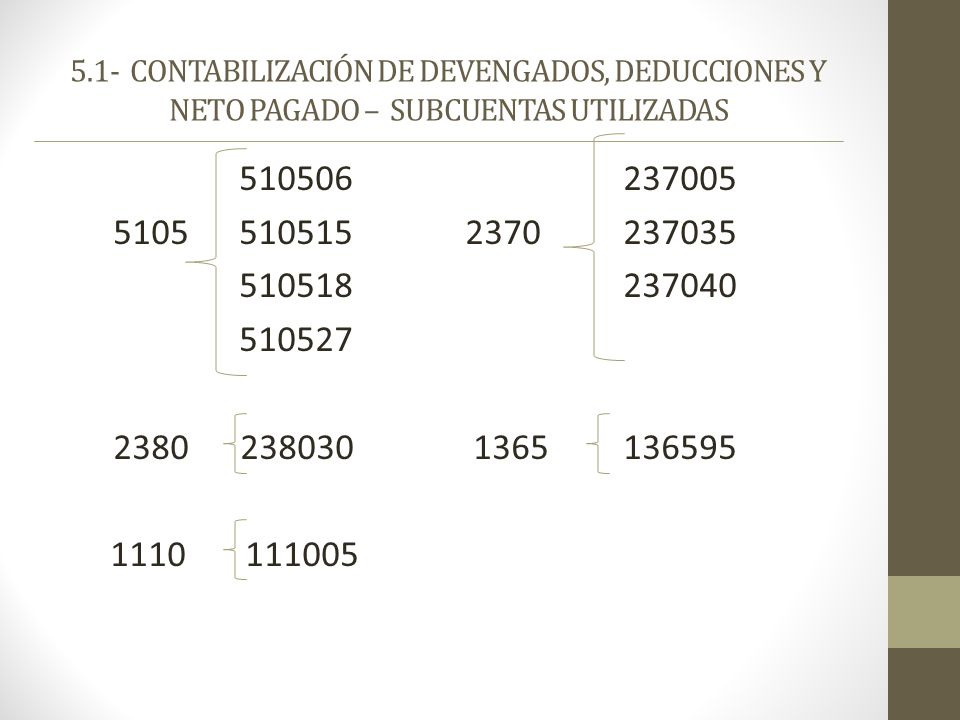

5.1- CONTABILIZACIÓN DE DEVENGADOS, DEDUCCIONES Y NETO PAGADO – SUBCUENTAS UTILIZADAS

40

5.2- CONTABILIZACIÓN DE APROPIACIONES DE NÓMINA

Obligaciones 2370 C 2380 C 2610 C Aportes parafiscales. Prestaciones sociales. Seguridad social. EMPRESA Gastos Seguridad social. Prestaciones sociales. Aportes parafiscales. D 5105

41

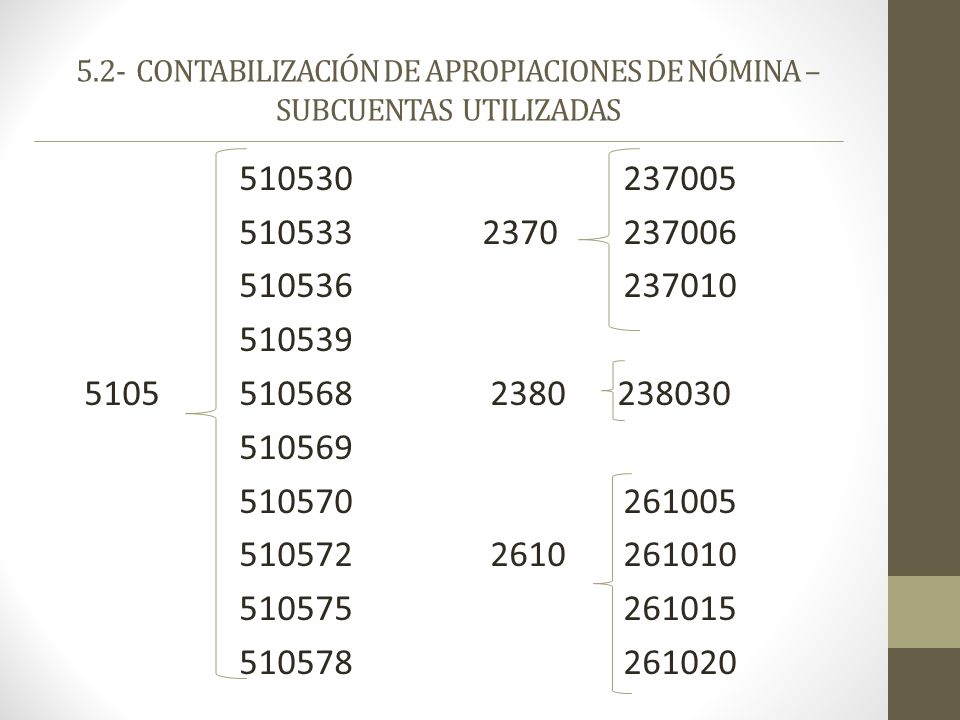

5.2- CONTABILIZACIÓN DE APROPIACIONES DE NÓMINA – SUBCUENTAS UTILIZADAS

42

5.3- CONTABILIZACIÓN DE PAGOS A TERCEROS

Obligaciones canceladas 2370 D 2380 D 2365 D Aportes parafiscales. Retención en la fuente Seguridad social. EMPRESA 1110 C Desembolsos

43

5.3- CONTABILIZACIÓN DE PAGOS A TERCEROS – SUBCUENTAS UTILIZADAS

EPS - Comfenalco Sindicato - Cooperativa - DIAN - Fondo Pensiones

Presentaciones similares