Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Gestión de recursos humanos Administración y finanzas

Unidad 9 Supuestos prácticos de recibos de salarios en situaciones especiales Gestión de recursos humanos Administración y finanzas

2

EN ESTA UNIDAD APRENDEREMOS A:

• Realizar recibos de salarios de trabajadores que se encuentran en algunas de las situaciones retributivas especiales que se presentan con mayor frecuencia, calculando el importe de los conceptos retributivos, las aportaciones a la Seguridad Social y las retenciones a cuenta del IRPF.

3

A TRAVÉS DE LOS SIGUIENTES CONTENIDOS:

1. Recibos de salarios en situación de incapacidad temporal. 2. Recibos de salarios de los trabajadores a tiempo parcial. 3. El salario en situación de huelga. 4. Recibos de salarios del mes en que se inicia la prestación por maternidad. 5. Recibos de salarios de contratos para la formación y el aprendizaje.

4

1. RECIBOS DE SALARIOS EN SITUACIÓN DE INCAPACIDAD TEMPORAL

Durante la situación de incapacidad temporal (IT) permanece la obligación de cotizar, aunque se encuentre suspendida la relación laboral y el trabajador no perciba el salario, sino una prestación por incapacidad temporal.

permanece la obligación de cotizar, aunque se encuentre suspendida la relación laboral y el trabajador no perciba el salario, sino una prestación por incapacidad temporal.")

5

Recordamos que las bases reguladoras (BR) se calculan:

a) Base reguladora en caso de IT por enfermedad común o accidente no laboral: b) Base reguladora en caso de IT por accidente de trabajo o enfermedad profesional:

Base reguladora en caso de IT por enfermedad común o accidente no laboral: b) Base reguladora en caso de IT por accidente de trabajo o enfermedad profesional:")

6

Pautas para realizar las nóminas de incapacidad temporal

1. Se calcula cuántos son los días trabajados y cuántos días en IT. 2. Se calculan las retribuciones por los días trabajados (importe diario x días trabajados). 3. Se calcula la base reguladora. 4. Se calcula la prestación por los días en IT. 5. Se realiza el cálculo de la base de contingencias comunes: a) Base de los días en activo: percepciones + prorrata pagas extras. b) Base de los días en IT: base reguladora por días en IT. 6. Se realiza el cálculo de la base de contingencias profesionales. Si no existen horas extras, será igual que la de contingencias comunes. Si existen horas extras: a) Base de días en activo: base contingencias comunes días trabajados + horas extras. b) Base de los días en IT: – Si es accidente laboral, se multiplica la base reguladora por los días en IT. – Se calcula el promedio diario de HE del año anterior y se multiplica por los días en IT.

. 3. Se calcula la base reguladora. 4. Se calcula la prestación por los días en IT. 5. Se realiza el cálculo de la base de contingencias comunes: a) Base de los días en activo: percepciones + prorrata pagas extras. b) Base de los días en IT: base reguladora por días en IT. 6. Se realiza el cálculo de la base de contingencias profesionales. Si no existen horas extras, será igual que la de contingencias comunes. Si existen horas extras: a) Base de días en activo: base contingencias comunes días trabajados + horas extras. b) Base de los días en IT: – Si es accidente laboral, se multiplica la base reguladora por los días en IT. – Se calcula el promedio diario de HE del año anterior y se multiplica por los días en IT.")

7

2. RECIBOS DE SALARIOS DE LOS TRABAJADORES A TIEMPO PARCIAL

El salario de los trabajadores a tiempo parcial es proporcional a la duración de la jornada que realiza. Pueden realizar: horas extraordinarias horas complementarias La suma de las horas ordinarias, extraordinarias y complementarias no puede exceder de la jornada de un trabajador a tiempo completo comparable. La cotización a la Seguridad Social se efectúa en razón de la remuneración efectivamente percibida.

8

A. Cálculo de la base de cotización por contingencias comunes

1. Se computa la remuneración devengada por las horas ordinarias y complementarias en el mes al que se refiere la cotización. 2. Se suma la parte proporcional que corresponde en concepto de domingos y festivos, pagas extraordinarias y conceptos retributivos con periodicidad en su devengo superior a la mensual, o que no tienen carácter periódico. 3. La base mínima de cotización será el resultado de multiplicar el número de horas realmente trabajadas en el mes por la base horaria establecida por el legislador. Si la base de cotización mensual calculada es inferior a la base mínima, o superior a la máxima establecida con carácter general, se toma esta o aquella, respectivamente, como bases de cotización.

9

Grupos y bases de cotización por contingencias comunes

10

B. Cálculo de la base de cotización por contingencias profesionales de AT y EP, desempleo, FOGASA y FP. Se aplican las mismas reglas que para contingencias comunes, incluyéndose, en su caso, el importe correspondiente a las horas extraordinarias realizadas por fuerza mayor.

11

Pautas para realizar nóminas en contratos a tiempo parcial

1. Se anotan las percepciones mensuales. 2. Se calcula la base de contingencias comunes: percepciones + prorrata de pagas extra. 3. Se comprueban los límites de la base de cotización de la forma siguiente: a) Se calculan las horas mensuales ordinarias. b) Se calculan las horas complementarias mensuales. c) Se calculan las horas de descanso computables como de trabajo, para ello: – Se calcula el % que suponen las horas ordinarias respecto a la jornada habitual. – Se aplica el % calculado sobre las horas diarias de la jornada habitual. – El resultado obtenido se multiplica por los días de descanso del mes, y se obtienen así las horas de descanso que corresponden.

Se calculan las horas mensuales ordinarias. b) Se calculan las horas complementarias mensuales. c) Se calculan las horas de descanso computables como de trabajo, para ello: – Se calcula el % que suponen las horas ordinarias respecto a la jornada habitual. – Se aplica el % calculado sobre las horas diarias de la jornada habitual. – El resultado obtenido se multiplica por los días de descanso del mes, y se obtienen así las horas de descanso que corresponden.")

12

Pautas para realizar nóminas en contratos a tiempo parcial (cont.)

4. Total de horas del mes: horas ordinarias + horas complementarias + horas de descanso. 5. Se calcula la base mínima: horas del mes por la base mínima de cotización. La base calculada no puede ser inferior a la base mínima ni superior a la base máxima general; si no fuese así, estas bases se considerarían como bases de cotización. 6. Se calcula la base de contingencias profesionales: percepciones del mes + prorrata de pagas extras + horas complementarias + horas extras de fuerza mayor.

13

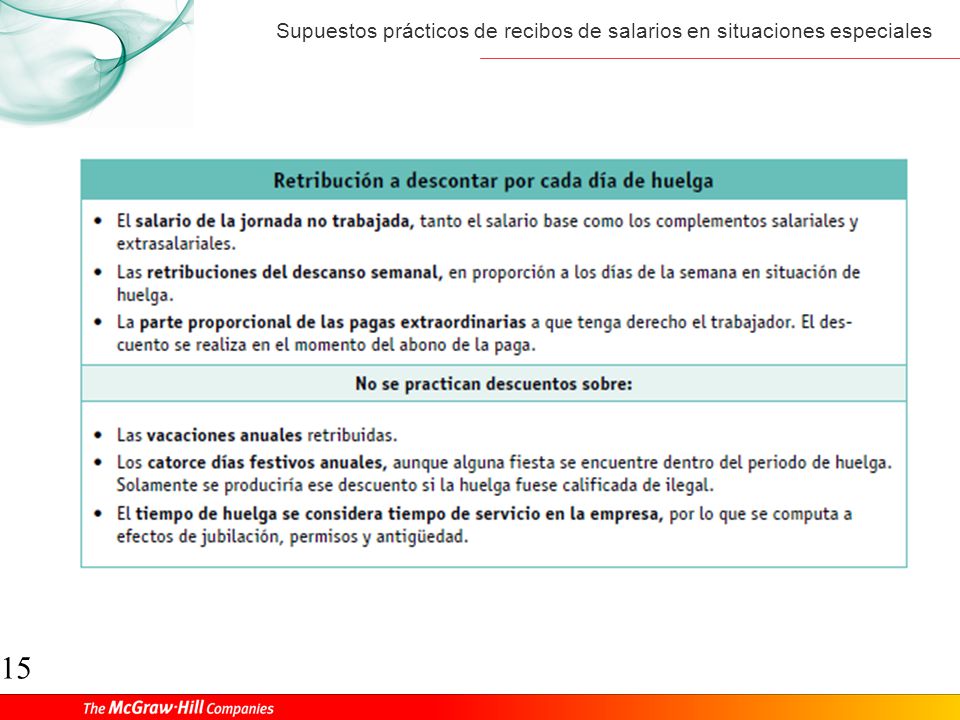

3. EL SALARIO EN SITUACIÓN DE HUELGA

La huelga es un derecho reconocido en el art. 28 de la Constitución Española, cuyo ejercicio suspende el contrato de trabajo; por tanto, no hay prestación de trabajo ni de salario, aunque el trabajador continúa en alta en la Seguridad Social. Huelga parcial continúa en situación de alta normal en la Seguridad Social. La empresa tiene que cotizar por el trabajador en relación al salario realmente percibido. Cierre patronal es una medida ejercida por el empresario frente a los trabajadores, consistente en el cierre temporal del centro de trabajo. Durante el cierre patronal legal se descuenta el salario correspondiente a los días que ha permanecido cerrado el centro de trabajo

14

C. Cotización a la Seguridad Social durante la huelga

• La empresa debe notificar esta circunstancia a la TGSS e informar de los trabajadores cuyos contratos han quedado suspendidos por la huelga. • Si el empresario no comunica la situación de huelga, subsiste la obligación de cotizar durante esos días, pero por la base mínima de cotización. • Aunque se suspenda la obligación de cotizar para el empresario y para el trabajador, este permanece en situación de «alta especial».

16

Pautas para realizar nóminas cuando se han realizado días de huelga

1. Se calculan los días realmente trabajados. Para ello: a) Se tienen en cuenta los días de huelga. b) Se calcula la proporción del descanso semanal que hay que descontar por los días de huelga. Días trabajados: días del mes - días de huelga - días de descanso correspondientes a los días de huelga. 2. Salario del mes: percepciones diarias x días trabajados. 3. Base de contingencias comunes diaria: percepciones diarias + prorrata diaria de pagas extras. Base de contingencias comunes: base diaria por los días realmente trabajados. 4. Base de contingencias profesionales: base contingencias comunes + horas extras (si las hubiese).

Se tienen en cuenta los días de huelga. b) Se calcula la proporción del descanso semanal que hay que descontar por los días de huelga. Días trabajados: días del mes - días de huelga - días de descanso correspondientes a los días de huelga. 2. Salario del mes: percepciones diarias x días trabajados. 3. Base de contingencias comunes diaria: percepciones diarias + prorrata diaria de pagas extras. Base de contingencias comunes: base diaria por los días realmente trabajados. 4. Base de contingencias profesionales: base contingencias comunes + horas extras (si las hubiese).")

17

4. RECIBOS DE SALARIOS DEL MES EN QUE SE INICIA LA PRESTACIÓN POR MATERNIDAD

Prestación económica: consiste en un subsidio del 100 % de la base reguladora correspondiente. Base reguladora: se obtiene dividiendo la base de contingencias comunes del mes anterior al del inicio del descanso entre el número de días cotizados ese mes. Pago de la prestación: –– Directamente por la entidad gestora (INSS). –– Durante el descanso por maternidad, el INSS deduce, del importe de la prestación, las cotizaciones de la trabajadora, y las ingresa en la TGSS. –– El empresario ingresará las cotizaciones a su cargo.

. –– Durante el descanso por maternidad, el INSS deduce, del importe de la prestación, las cotizaciones de la trabajadora, y las ingresa en la TGSS. –– El empresario ingresará las cotizaciones a su cargo.")

18

Pautas para realizar las nóminas en situación maternidad

1. Se calculan los días trabajados y los días de descanso. 2 Se calcula la base reguladora de la prestación por maternidad. 3.º Retribución mensual: percepciones diarias x días trabajados. 4. Nómina del trabajador: se calculan las bases de cotización de forma habitual, pero solo por los días trabajados. 5. Empresario: calculará las aportaciones empresariales sobre: La base de contingencias comunes, que se calcula sumando a + b: a) Por los días en activo: percepciones días en activo + prorrata pagas extras. b) Por los días de descanso: base reguladora x días de descanso. La base de contingencias profesionales: a) Si no hay horas extras es igual que la de contingencias comunes. b) Si hay horas extras: se suman las horas extras a la base de contingencias comunes y se añade la prorrata diaria de las horas extras del año anterior multiplicadas por los días de descanso.

Por los días en activo: percepciones días en activo + prorrata pagas extras. b) Por los días de descanso: base reguladora x días de descanso. La base de contingencias profesionales: a) Si no hay horas extras es igual que la de contingencias comunes. b) Si hay horas extras: se suman las horas extras a la base de contingencias comunes y se añade la prorrata diaria de las horas extras del año anterior multiplicadas por los días de descanso.")

19

5. RECIBOS DE SALARIOS DE CONTRATOS PARA LA FORMACIÓN Y EL APRENDIZAJE

Retribución: se fija en proporción al tiempo de trabajo efectivo, de acuerdo con lo establecido en el convenio colectivo. No se pueden realizar horas extraordinarias, salvo las de fuerza mayor. Tampoco se pueden realizar trabajos nocturnos o por turnos. Base reguladora de las prestaciones de la Seguridad Social: solo a efectos de prestaciones, es el 75 % de la base mínima de cotización que corresponda.

20

Cotización a la Seguridad Social es una cuota única mensual.

21

Pautas para realizar las nóminas de los contratos para la formación y el aprendizaje

1. Percepciones mensuales: percepciones diarias x días del mes. 2. Se deducen las cotizaciones a las Bases de Cotización establecidas. La base reguladora solo se calcula a efectos de prestaciones: Base reguladora: 0,75 x base mínima diaria x nº días del mes.

22

EN ESTA UNIDAD HEMOS APRENDIDO A:

• Realizar recibos de salarios de trabajadores que se encuentran en algunas de las situaciones retributivas especiales que se presentan con mayor frecuencia, calculando el importe de los conceptos retributivos, las aportaciones a la Seguridad Social y las retenciones a cuenta del IRPF.

Presentaciones similares