Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Sistema de Costeo por ordenes de producción

Esta plantilla se puede usar como archivo de inicio para presentar materiales educativos en un entorno de grupo. Secciones Para agregar secciones, haga clic con el botón secundario del mouse en una diapositiva. Las secciones pueden ayudarle a organizar las diapositivas o a facilitar la colaboración entre varios autores. Notas Use la sección Notas para las notas de entrega o para proporcionar detalles adicionales al público. Vea las notas en la vista Presentación durante la presentación. Tenga en cuenta el tamaño de la fuente (es importante para la accesibilidad, visibilidad, grabación en vídeo y producción en línea) Colores coordinados Preste especial atención a los gráficos, diagramas y cuadros de texto. Tenga en cuenta que los asistentes imprimirán en blanco y negro o escala de grises. Ejecute una prueba de impresión para asegurarse de que los colores son los correctos cuando se imprime en blanco y negro puros y escala de grises. Gráficos y tablas En breve: si es posible, use colores y estilos uniformes y que no distraigan. Etiquete todos los gráficos y tablas. Recopilado y editado por: CP. JAIRO DELGADO CARREÑO

Colores coordinados. Preste especial atención a los gráficos, diagramas y cuadros de texto. Tenga en cuenta que los asistentes imprimirán en blanco y negro o escala de grises. Ejecute una prueba de impresión para asegurarse de que los colores son los correctos cuando se imprime en blanco y negro puros y escala de grises. Gráficos y tablas. En breve: si es posible, use colores y estilos uniformes y que no distraigan. Etiquete todos los gráficos y tablas. Recopilado y editado por: CP. JAIRO DELGADO CARREÑO.")

2

Costeo por Ordenes de Producción

Conocido como Costos por órdenes específicas de producción Por lotes de trabajo o por pedidos de los clientes Ofrezca una breve descripción general de la presentación. Describa el enfoque principal de la presentación y por qué es importante. Introduzca cada uno de los principales temas. Si desea proporcionar al público una guía, puede repetir esta diapositiva de información general a lo largo de toda la presentación, resaltando el tema particular que va a discutir a continuación.

3

El procedimiento de control de las operaciones productivas por Órdenes de Producción, permite reunir, separadamente, cada uno de los elementos del costo para cada Orden de Trabajo, terminada o en proceso. Ésta es otra opción para una diapositiva Información general que usa transiciones.

4

Cada Orden es un documento en el que se acumularán los Costos de los Materiales, del Trabajo, y de los CIF, para que una vez concluida, se determine el Costo unitario del artículo, dividiendo el costo acumulado entre el total de unidades producidas en cada orden.

5

ENTONCES: Para conocer el costo de producción de cada producto o costo unitario, basta dividir el costo total de producción entre el número de unidades producidas.

6

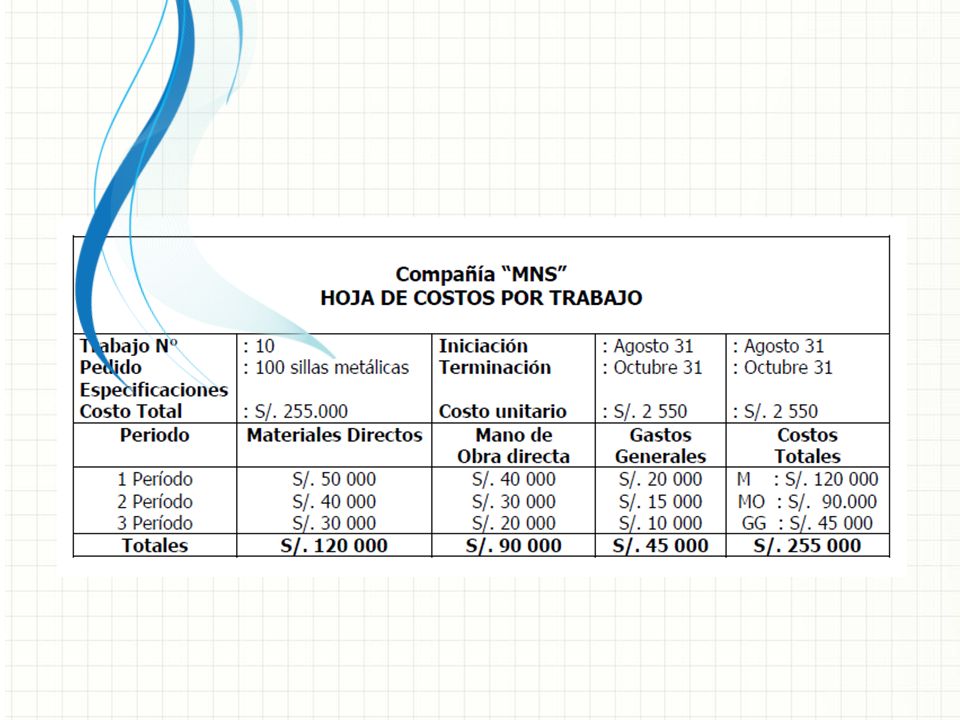

Acumulación de los costos

Las empresas deben tener en cuenta, las órdenes de producción que deben elaborarse a pedido del departamento de ventas. Para cada una de ellas la empresa emplea una hoja de costos por trabajo en la cual se van acumulando semanal o mensualmente los costos por MD, MOD, Y CIF

8

Objetivos del sistema de costos por órdenes de producción

Calcular el costo de producción de cada artículo que se elabora, mediante el registro adecuado de los tres elementos en las hojas de costos 1 Mantener en forma adecuada el conocimiento lógico del proceso del proceso de producción de cada artículo. 2 Mantener un control de la producción, aún después de que ésta se ha terminado, con miras a la reducción de los costos en la elaboración de nuevos lotes de trabajo. 3 Ésta es otra opción para una diapositiva Información general.

9

TERMINOLOGIA DE LOS MATERIALES

Materia Prima: Hace referencia tanto a los materiales directos como a los indirectos, sin distinciones de ninguna naturaleza. ¿Qué podrá hacer el público después de completar este curso? Describa brevemente para cada objetivo cómo el público obtendrá beneficios de esta presentación.

10

TERMINOLOGIA DE LOS MATERIALES

Materiales directos: Aquellos que entran directamente en la producción, se pueden identificar plenamente con el producto, son significativos y de fácil control. ¿Qué podrá hacer el público después de completar este curso? Describa brevemente para cada objetivo cómo el público obtendrá beneficios de esta presentación.

11

MATERIALES Materiales indirectos: demás materiales o suministros involucrados en la producción de un artículo que no se clasifican como materiales directo. Son considerados como CIF ¿Qué podrá hacer el público después de completar este curso? Describa brevemente para cada objetivo cómo el público obtendrá beneficios de esta presentación.

12

MATERIALES Suministros de fábrica. No se hace referencia a materiales sino a diversos implementos o artículos que se requieren para mantener una fábrica o planta en buen estado, como jabones, aceites, etc. ¿Qué podrá hacer el público después de completar este curso? Describa brevemente para cada objetivo cómo el público obtendrá beneficios de esta presentación.

13

REQUISICION DE MATERIALES PARA PRODUCCION

fecha: Solicitud de materiales y de suministros Trabajo No. Lugar de uso: Cuenta a cargar: Inventario PEP: Cantidad Descripción Costo/unid. Costo total Recibido por: __________________ Aprobado por: Entregado por: Anotado en la cuenta de control No. _____________ Anotado en el kárdex No. _____________ Comprobado Perforado Nota: el original para el almacenista, el duplicado para el departamento de costos y el triplicado para contabilidad general También llamada solicitud de materiales. Generalmente se hace pro triplicado

14

Requisición de materiales

Empresa Requisición de materiales Requisición No. Trabajo No. Fecha de entrega: Cantidad Descripción Costo Unitario Costos Totales Autorizado por Despachado por Jefe de almacén Jefe de producción

15

Requisición de materiales

También se llama solicitud de materiales. Agregue diapositivas a cada sección del tema según sea necesario, incluidas diapositivas con tablas, gráficos e imágenes. Consulte la siguiente sección para ver una muestra diseños de vídeo, imagen, gráfico y tabla de muestra.

16

Contabilización de los materiales

Use un encabezado de sección para cada uno de los temas, de manera que la transición resulte clara para el público.

17

Contabilización compra de materiales

1405 Inventario de materia prima Xxx 2205 Proveedores xxxx Sea breve. Haga su texto lo más breve posible para mantener un tamaño de fuente grande.

18

Microsoft Excelencia en ingeniería

Contabilización uso de materiales: Van de los inventarios a la producción 1410 Inventario de PEP (materiales Directos) Xxx 7301 CIF control (mat. Indirecto) xxxx 1405 Inventario de materiales xxx Información confidencial de Microsoft

Xxx CIF control (mat. Indirecto) xxxx Inventario de materiales. xxx. Información confidencial de Microsoft.")

19

Compra de repuestos Los repuestos se consideran como costos indirectos:

1455 Materiales, repuestos y suministros Xxx 2205 Proveedores xxx

20

Uso de repuestos Los repuestos se consideran como costos indirectos:

7301 CIF control (repuestos) Xxx 1455 Inventario de repuestos xxx

Xxx Inventario de repuestos. xxx.")

21

Devolución de repuestos a la bodega de inventarios: Los repuestos se consideran como costos indirectos: 1455 Inventario de repuestos xxx 7301 CIF control (repuestos) Xxx

Xxx.")

22

Gastos de manejo de materiales - fletes

Microsoft Excelencia en ingeniería Gastos de manejo de materiales - fletes De recepción, el manejo y el almacenaje y mantenimiento 7301 CIF control (fletes) xxx 1105 caja Xxx Si hay vídeos relevantes, como el vídeo de un caso práctico, la demostración de un producto u otro tipo de material educativo, inclúyalos también en la presentación. Información confidencial de Microsoft

xxx caja. Xxx. Si hay vídeos relevantes, como el vídeo de un caso práctico, la demostración de un producto u otro tipo de material educativo, inclúyalos también en la presentación. Información confidencial de Microsoft.")

23

Clasificación de los inventarios

Agregue un caso práctico o una simulación en clase para promover la discusión y aplicar lo aprendido en las lecciones. De productos terminados: Aquellos que ya han sido terminados y han quedado listos para la venta

24

Clasificación de los inventarios

De productos en proceso: Aquellos que no han sido terminados, a los cuales les falta parte de todos o alguno de los elementos de costo, o también aquellos que terminados pero que no se han llevado al almacén. Agregue un caso práctico o una simulación en clase para promover la discusión y aplicar lo aprendido en las lecciones.

25

Clasificación de los inventarios

De materias primas: Los insumos que se usan en la producción, tanto los materiales directos como los indirectos. También lo son algunos materiales que ya llevan trabajo realizado y que van a servir para la elaboración de otros productos Agregue un caso práctico o una simulación en clase para promover la discusión y aplicar lo aprendido en las lecciones.

26

Clasificación de los inventarios

De suministros o de fábrica: Una clase especial de materiales, como lubricantes, grasas y aceites que, aunque no llegan a ser parte del producto terminado, ayudan en la fabricación del mismo. Agregue un caso práctico o una simulación en clase para promover la discusión y aplicar lo aprendido en las lecciones.

27

Aplicación a ejercicios

Discutir los resultados del caso práctico o de la simulación en clase. Mencione los procedimientos recomendados.

28

Resumen Defina sus retos Establezca expectativas realistas

Tecnológico y personal Establezca expectativas realistas El dominio no se logra de la noche a la mañana No pierda de vista su objetivo Programas de orientación Para resumir el contenido de la presentación, reitere los puntos importantes de las lecciones. ¿Qué desea que recuerde el público luego de su presentación? Guarde la presentación con formato de vídeo para facilitar su distribución. Para crear un vídeo, haga clic en la pestaña Archivo y luego haga clic en Compartir. En el menú Tipos de archivo, haga clic en Crear un vídeo.

29

Microsoft Excelencia en ingeniería

Recursos <Texto del sitio de intranet aquí> <hipervínculo aquí> <Texto del material de lectura adicional aquí> <hipervínculo aquí> Estas diapositivas y recursos relacionados: <hipervínculo aquí> Información confidencial de Microsoft

30

Microsoft Excelencia en ingeniería

¿Preguntas? Información confidencial de Microsoft

31

Microsoft Excelencia en ingeniería

Apéndice ¿Es su presentación lo más escueta posible? Considere mover contenido adicional al apéndice. Use las diapositivas del apéndice para almacenar el contenido al que posiblemente desee hacer referencia durante la diapositiva Preguntas o que puede ser útil para que los asistentes investiguen un poco más en el futuro. Información confidencial de Microsoft

Presentaciones similares