Descargar la presentación

La descarga está en progreso. Por favor, espere

1

SISTEMA TRIBUTARIO NACIONAL: ORGANISMO: ADMINISTRACION FEDERAL DE INGRESOS PUBLICOS (AFIP) DIRECCIONES GENERALES: DGI, DGA, DGRSS PROVINCIAL: ORGANISMO: ADMINISTRACION PROVINCIAL DE IMPUESTOS (API) MUNICIPAL: ORGANISMO: MUNICIPALIDAD DE ROSARIO

DIRECCIONES GENERALES: DGI, DGA, DGRSS PROVINCIAL: ORGANISMO: ADMINISTRACION PROVINCIAL DE IMPUESTOS (API) MUNICIPAL: ORGANISMO: MUNICIPALIDAD DE ROSARIO")

2

TRIBUTOS NACIONALES: IMPUESTO A LAS GANANCIAS: Grava todas las ganancias obtenidas por personas de existencia visible o ideal. Si son residentes en el país tributan sobre la totalidad de sus ganancias ya sea del país o del exterior, si no son residentes en el país tributan exclusivamente sobre las ganancias de fuente argentina. La liquidación del impuesto es anual. En el caso de las personas de existencia visible el año coincide con el año calendario. En el caso de las personas de existencia ideal (sociedades de capital) el año coincide con el ejercicio económico previsto en el contrato social o estatuto. La presentación de la declaración jurada determinativa del impuesto y su pago se realiza dentro de los cinco meses posteriores al cierre del año a liquidar. Se prevé un régimen de anticipos. Para la determinación de la ganancia neta sujeta a impuesto se admiten deducciones.

el año coincide con el ejercicio económico previsto en el contrato social o estatuto. La presentación de la declaración jurada determinativa del impuesto y su pago se realiza dentro de los cinco meses posteriores al cierre del año a liquidar. Se prevé un régimen de anticipos. Para la determinación de la ganancia neta sujeta a impuesto se admiten deducciones..")

3

TASAS DEL IMPUESTO: Las personas de existencia visible abonarán sobre las ganancias netas sujetas a impuesto las sumas que resulten de la aplicación de la siguiente escala: Ganancia neta impon. acum. Pagarán Más de $ A $ $ Más el % Sobre el Excedente de 0.-10.000.- 9 0.- 10.000.-20.000.- 900.- 1410.000.- 20.000.-30.000.- 2.300.- 1920.000.- 30.000.-60.000.- 4.200.- 2330.000.- 60.000.-90.000.- 11.100.- 2760.000.- 90.000.- 120.000.- 19.200.- 3190.000.- 120.000.- en adelante 28.500.- 35 120.000.- Las sociedades de capital por sus ganancias netas imponibles quedan sujetas a la tasa del 35 %.

4

IMPUESTO SOBRE LOS BIENES PERSONALES Grava los bienes personales situados en el país y en el exterior de las personas de existencia visible domiciliadas en el país y los bienes personales situados en el país de las personas de existencia visible domiciliadas en el exterior, existentes al 31 de diciembre de cada año. La liquidación del impuesto es anual y coincide con el año calendario. La presentación de la declaración jurada determinativa del impuesto y su pago se realiza dentro de los cinco meses posteriores al cierre del año a liquidar. Se prevé un régimen de anticipos. El mínimo exento del impuesto es de $ 305.000.- El gravamen a ingresar surgirá de la aplicación sobre el valor total de los bienes sujetos al impuesto cuyo monto exceda el mínimo exento la alícuota del 0,50 %.-

5

IMPUESTO AL VALOR AGREGADO Se aplica sobre: Las ventas de cosas muebles situadas o colocadas en el territorio del país. Las obras, locaciones y prestaciones de servicios. Las importaciones definitivas de cosas muebles. La liquidación y pago del impuesto es mensual. Su vencimiento opera dentro de los veinte días siguientes al cierre de cada mes. Deben presentarla quienes adquieran la condición de responsables inscriptos en el gravamen y consiste en la comparación entre débitos y créditos y la consideración de retenciones, pagos a cuenta, etc. La alícuota general del impuesto es del 21 % pero la ley establece alícuotas diferenciales para determinados casos (10,5 % y 27 %).

..")

6

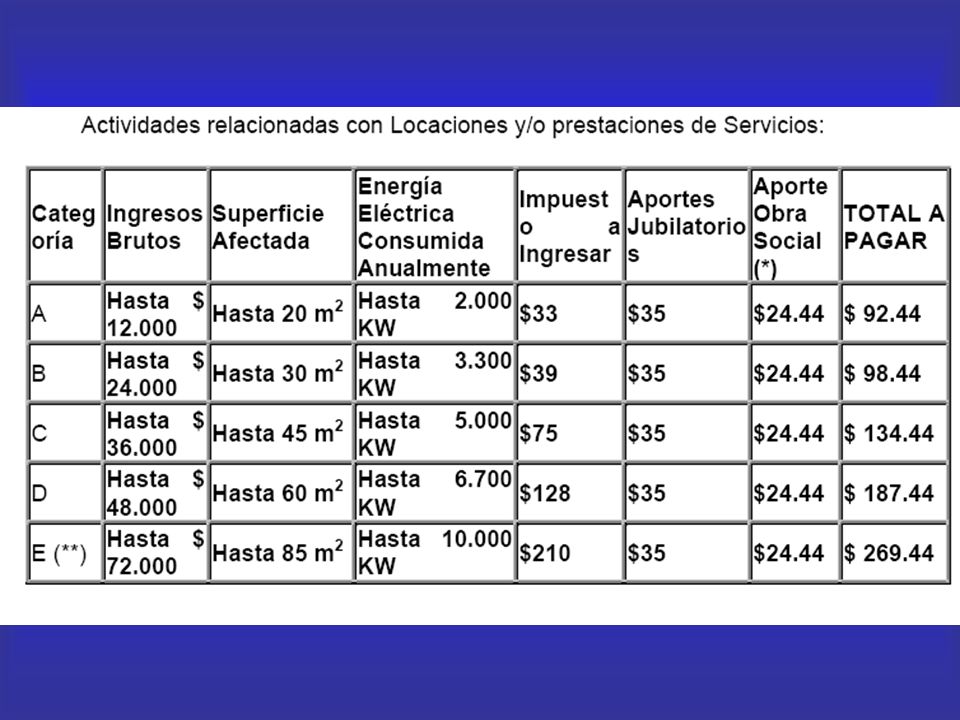

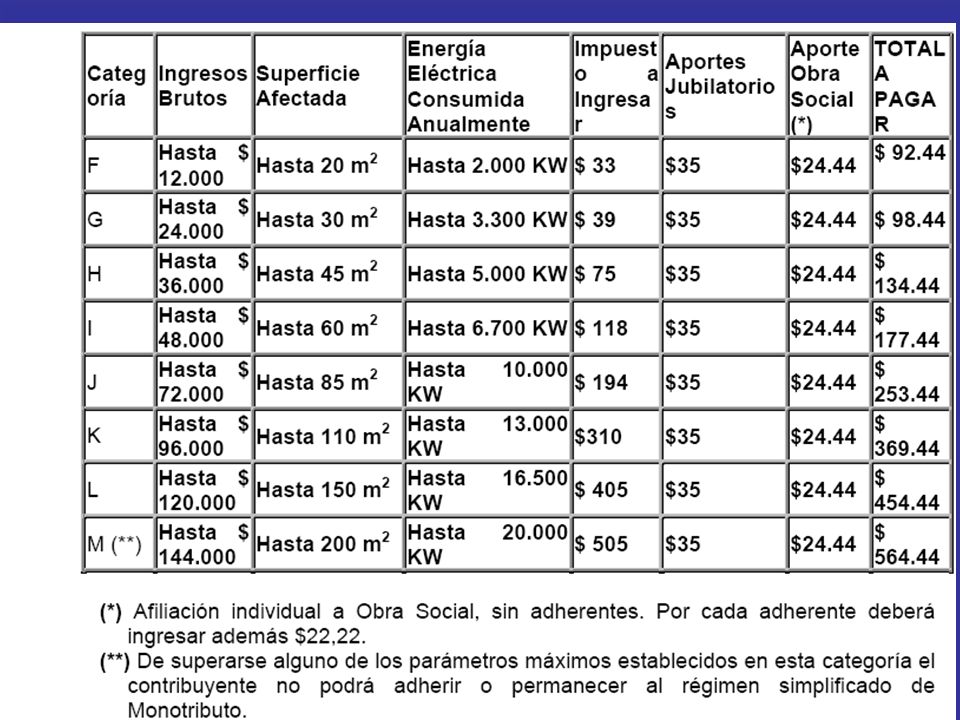

MONOTRIBUTO Es un régimen opcional y simplificado para pequeños contribuyentes. Consiste en un tributo de cuota fija que integra los impuestos a las ganancias y al valor agregado y el sistema previsional, destinado a los pequeños contribuyentes. Son pequeños contribuyentes las personas físicas y las sociedades de hecho y comerciales irregulares en la medida que tengan un máximo de tres socios siempre que: Prestaciones de servicios: Ingresos inferiores a $ 72.000.- anuales. Resto de las actividades: Ingresos inferiores a $ 144.000.- anuales. No superen el resto de los parámetros establecidos (superficie y energía eléctrica consumida anualmente. Se paga mensualmente y su vencimiento opera dentro de los seis días posteriores al cierre de cada mes.

9

TRIBUTOS PROVINCIALES IMPUESTO SOBRE LOS INGRESOS BRUTOS Grava el ejercicio habitual en la provincia del comercio, industria, oficio y de cualquier otra actividad a título oneroso. Se calcula aplicando sobre los ingresos brutos una alícuota que depende de la actividad realizada. La liquidación y pago se realiza en forma mensual y su vencimiento opera dentro de los quince días posteriores al cierre de cada mes. Anualmente se presenta una declaración jurada informativa. La alícuota general en nuestra provincia es el 3,5 %.

10

TRIBUTOS MUNICIPALES DERECHO DE REGISTRO E INSPECCION Se liquida sobre la misma base que el impuesto sobre los ingresos brutos pero los ingresos obtenidos en la jurisdicción del municipio correspondiente. La liquidación y pago se realiza en forma mensual y su vencimiento opera dentro de los diez días posteriores al cierre de cada mes. La alícuota depende de la actividad realizada. La alícuota general en nuestro municipio es el 6,5 por mil.

11

COMPROBANTES COMPRA-VENTA –ORDEN DE COMPRA –NOTA DE VENTA O PEDIDO –REMITO –FACTURA –NOTA DE DEBITO –NOTA DE CREDITO PAGO –RECIBO –CHEQUE –PAGARE –TARJETA DE CREDITO/DEBITO

12

RESPONSABLES INSCRIPTOS EN IVA: Emiten facturas “A” y “B” Factura “A”: Discriminan IVA Facturas “B”: No discriminan IVA Operaciones con otro responsable inscripto: “A” Operaciones con un exento, monotributista o consumidor final: “B” RESPONSABLES MONOTRIBUTO: Emiten facturas “C” No discriminan IVA Operaciones con responsable inscripto, exento, monotributista o consumidor final: “C”

13

CONTRATO DE TRABAJO Cuando una persona física se obliga a realizar actos, ejecutar obras o prestar servicios a favor de otra y bajo la dependencia de ésta, ya sea por un tiempo determinado o indeterminado, a cambio de una remuneración REMUNERACIÓN Según la ley de contrato de trabajo, es la contraprestación que debe percibir el trabajador como consecuencia del contrato de trabajo. Dicha remuneración no podrá ser menor al salario mínimo.

14

CONCEPTOS REMUNERATIVOS Sueldos mensuales Jornales por día, hora o destajo Comisiones o porcentajes Gratificaciones Habilitaciones o Participaciones en las utilidades Premios Aguinaldos o sueldo Anual Complementario Vacaciones (cuando fueran gozadas) Licencias especiales por accidentes o enfermedades Feriados Horas extras ordinarias o extraordinarias Pagos en especie: vivienda, comida. Preaviso trabajado

15

CONCEPTOS NO REMUNERATIVOS Asignaciones familiares Indemnización por despido (antigüedad, falta de preaviso) Integración mes de preaviso Viáticos con comprobantes Vacaciones no gozadas Pagos únicos y extraordinarios SAC sobre preavisos y vacaciones no gozadas

Integración mes de preaviso Viáticos con comprobantes Vacaciones no gozadas Pagos únicos y extraordinarios SAC sobre preavisos y vacaciones no gozadas")

16

AGUINALDO O SUELDO ANUAL COMPLEMENTARIO Será igual al 50% de la mayor remuneración mensual nominal devengada por todo concepto dentro de los semestres que culminan en los meses de junio y diciembre de cada año Distintas situaciones a)El trabajador ha trabajado todo el semestre b)En trabajador ingresa con posterioridad al comienzo del semestre y/o egresa antes de la finalización del mismo c)Extinción del contrato de trabajo antes de la finalización del semestre, cualquiera sea su causa, justificada o injustificada.

El trabajador ha trabajado todo el semestre b)En trabajador ingresa con posterioridad al comienzo del semestre y/o egresa antes de la finalización del mismo c)Extinción del contrato de trabajo antes de la finalización del semestre, cualquiera sea su causa, justificada o injustificada.")

17

AGUINALDO O SUELDO ANUAL COMPLEMENTARIO Ejemplos Suponiendo que los sueldos devengados del semestre fueron los siguientes: Enero $ 500 - Febrero $ 450 - Marzo $ 550 Abril $ 480 - Mayo $ 520 - Junio $ 510 Calcular el SAC al 30/06/07 sabiendo que el empleado: 1 – Ingresó el 01/04/07 2- Ingresó el 01/03/07 3- Ingresó el 01/05/07 4- Renunció el 30/04/07 5- Ingresó el 01/04/07 y renunció el 31/05/07

18

VACACIONES Descanso anual remunerado no compensable en dinero, en días corridos, salvo que el convenio colectivo fijare uno mayor. Días de vacaciones según la antigüedad - Menos de 6 meses: 1 día cada 20 trabajados - Más de 6 meses y menos de 5 años: 14 días - Más de 5 años y menos de 10 años: 21 días - Más de 10 años y menos de 20 años: 28 días - Más de 20 años: 35 días

19

VACACIONES La antigüedad para las vacaciones se computará al 31 de diciembre del año a que correspondan las mismas Para tener derecho a este beneficio, el trabajador deberá haber prestado servicios durante la mitad, como mínimo, de los días hábiles comprendidos en el año calendario Se computarán como hábiles los días feriados en que el trabajador debiera prestar servicios normalmente Las vacaciones deberán ser tomadas entre el 1º de octubre y el 30 de abril del año siguiente y comenzará en día lunes o el siguiente hábil si aquél fuera feriado

20

VACACIONES Retribución Durante el período de vacaciones el trabajador percibirá una retribución determinada de la siguiente manera: a)Trabajos remunerados con sueldo mensual: el sueldo que perciba al momento del otorgamiento se divide por 25 y se multiplica por los días de vacaciones. b)Trabajos remunerados por día o por hora: por cada día de vacaciones se abonará el importe que le correspondería en la jornada anterior al comienzo de las mismas c)Trabajos remunerados con salario a destajo, comisiones, porcentajes u otras formas variables: de acuerdo al promedio de sueldos devengados durante el año que corresponda al otorgamiento de las vacaciones o, a opción del trabajador, durante los últimos 6 meses de prestación de servicios

Trabajos remunerados por día o por hora: por cada día de vacaciones se abonará el importe que le correspondería en la jornada anterior al comienzo de las mismas c)Trabajos remunerados con salario a destajo, comisiones, porcentajes u otras formas variables: de acuerdo al promedio de sueldos devengados durante el año que corresponda al otorgamiento de las vacaciones o, a opción del trabajador, durante los últimos 6 meses de prestación de servicios.")

21

VACACIONES Ejemplo Suponiendo que un empleado percibe mensualmente $450, ingresó el 01/05/06 y tomó sus vacaciones correspondientes a ese año en febrero de 2007 ¿Cúanto percibirá en concepto de vacaciones? ¿Y si ingresó el 01/08/06?

22

ASIGNACIONES FAMILIARES Son adicionales a la remuneración del trabajador en relación de dependencia en concepto de ayuda a los que tienen familia a cargo Se establecen las siguientes prestaciones Asignación por hijo Asignación por hijo con discapacidad Asignación prenatal Asignación por ayuda escolar anual para la educación básica y polimodal Asignación por maternidad Asignación por nacimiento Asignación por adopción Asignación por matrimonio Asignación por licencia de madre en caso de nacimiento de hijo con síndrome de Down

23

MONTO DE LAS ASIGNACIONES DETALLE-100 = $ 2..400 +$2..400,01 $3.600 +$3.600,01 $4.800 +$4.800 Asignación por hijo135102680 Asignación por hijo por discapacidad 540405270 Asignación prenatal135102680 Asignación por ayuda escolar 170 0 Asignación por maternidad = sueldo Asignación por adopción 3.600 0 Asignación por matrimonio 900 0 Asignación Licencia Madre nacimiento hijo con Sindrome de Down = sueldo

24

ASIGNACIONES FAMILIARES Excluídos del régimen Quedan excluídos del pago de todas las asignaciones familiares, con excepción de las asignaciones por maternidad y por hijos con discapacidad, los trabajadores que perciban una remuneración superior a $ 2.600 Padres que trabajan y están comprendidos dentro del Régimen Las asignaciones serán cobradas por uno solo de ellos y podrán ser solicitadas por aquél que le resulte más beneficiosa Separaciones y divorcios Se abonarán las asignaciones al padre/madre que detente la tenencia de los hijos

25

ASIGNACIONES FAMILIARES Trabajador que se desempeña en más de un empleo Tendrá derecho a percibir las asignaciones familiares en el que acredite mayor antigüedad Promedio de las remuneraciones de los semestres calendarios a fin de establecer los límites de $ 1.200, $ 1.800 y $ 2.600 Estos límites se calculan en función del promedio de la totalidad de las remuneraciones percibidas en uno o más empleados durante un semestre. El promedio calculado: - al 30 de junio regirá para el semestre setiembre/febrero - al 31 de diciembre regirá para el semestre marzo/agosto Cuando se inicie la relación laboral se tomará la primer remuneración

26

INDEMNIZACIONES VACACIONES NO GOZADAS Cuando se produce la extinción del contrato laboral, por cualquier causa, le corresponde al trabajador una indemnización equivalente a las vacaciones proporcionales a la fracción del año trabajada Para el cálculo se debe tener en cuenta: Antigüedad en el empleo Cantidad de días del año 365 Divisor 25 Los días de vacaciones se toman en números enteros redondeando para arriba La incidencia del SAC en vacaciones es el coeficiente 1,0833

27

INDEMNIZACIONES PREAVISO E INDEMNIZACIÓN SUSTITUTIVA El contrato de trabajo no podrá ser disuelto por voluntad de una de las partes sin previo aviso o, en su defecto, indemnización El preaviso deberá darse con la siguiente anticipación: a)Por el trabajador, de 15 días b)Por el empleador: -de 15 días cuando el trabajador se encontrare en período de prueba (los 3 primeros meses de la relación laboral) -de 1 mes si el trabajador tiene una antigüedad que no excede de 5 años -de 2 meses cuando la antigüedad fuere superior a 5 años Estos plazos correrán a partir del día siguiente al de la notificación del preaviso

Por el trabajador, de 15 días b)Por el empleador: -de 15 días cuando el trabajador se encontrare en período de prueba (los 3 primeros meses de la relación laboral) -de 1 mes si el trabajador tiene una antigüedad que no excede de 5 años -de 2 meses cuando la antigüedad fuere superior a 5 años Estos plazos correrán a partir del día siguiente al de la notificación del preaviso")

28

INDEMNIZACIONES PREAVISO E INDEMNIZACIÓN SUSTITUTIVA La parte que omita el preaviso o lo otorgue de modo insuficiente deberá abonar a la otra una indemnización sustitutiva equivalente a la remuneración que correspondería al trabajador durante los plazos señalados. A esta indemnización se le deberá agregar la parte proporcional de SAC Cuando la extinción del contrato de trabajo dispuesta por el empleador se produzca sin preaviso y en fecha que no coincida con el último día del mes, la indemnización sustitutiva se integrará con una suma igual a los salarios por los días faltantes hasta el último día del mes en que el despido se produjera Esta integración no procederá cuando la extinción se produzca durante el período de prueba Durante el plazo de preaviso el trabajador tendrá derecho, sin reducción de su salario, a gozar de una licencia de dos horas diarias dentro de la jornada legal de trabajo

29

INDEMNIZACIONES DESPIDO SIN JUSTA CAUSA INDEMNIZACIÓN POR ANTIGÜEDAD Se debe abonar un mes de sueldo por cada año o fracción mayor de 3 meses de servicios, tomando como base la mejor remuneración mensual, normal y habitual percibida por el trabajador durante el último año o durante el tiempo de prestación del servicios Esta base no podrá exceder de 3 veces el equivalente del promedio de todas las remuneraciones de convenio (este tope no se aplica para establecer la indemnización mínima) La indemnización a percibir nunca podrá ser inferior a un mes del mejor sueldo mensual normal y habitual percibido por el trabajador durante el último año de servicios o fracción menor

La indemnización a percibir nunca podrá ser inferior a un mes del mejor sueldo mensual normal y habitual percibido por el trabajador durante el último año de servicios o fracción menor")

30

PORCENTAJES DE CONTRIBUCIONES PATRONALES Y APORTES PERSONALES DETALLE RETENCIONAPORTES PATRONALES APORTES PATRONALES CON REDUCCIÓN DGI-ANSES A PAGAR Jubilación11%16%10,17% Reg.Asignac.Fliares.7,5%4,44% Reg.Nacional Empleo1,5%0,89% Ley 19032-PAMI3%2%0,50% Obra Social2,7%5,4%4,5% ANSSAL0,3%0,6%0,5% TOTALES17%33%21% ASEGURADORA DEL RIESGO DEL TRABAJO – ART A PAGAR % según riesgo de la empresa + monto fijo en $ fijado por la ART

31

PORCENTAJES DE CONTRIBUCIONES PATRONALES Y APORTES PERSONALES DETALLE RETENCIONESAPORTES PATRONALES LEYES SOCIALES A PAGAR Asoc.Empleados de Comercio2% Fondo Compensador Mercantil2% FAECYS0,5% Cuota Sindical$2 Ley 51103%

32

LEY 24.467: DISPOSICIONES PARA PYMES Define a las PYMES como aquellas empresas que reúnan las dos condiciones siguientes: a)Su plantel no supere los 40 trabajadores al 01/01/95 a)Su facturación anual (sin IVA) no exceda de los siguientes montos: INDUSTRIA $ 5.000.000 SERVICIOS $ 4.000.000 COMERCIO $ 3.000.000 RURALES $ 2.500.000

Su plantel no supere los 40 trabajadores al 01/01/95 a)Su facturación anual (sin IVA) no exceda de los siguientes montos: INDUSTRIA $ SERVICIOS $ COMERCIO $ RURALES $")

33

LEY 24.467: DISPOSICIONES PARA PYMES BENEFICIOS PARA LAS EMPRESAS 1)Podrán acordar con los sindicatos la redefinición de los puestos de trabajo (cambiar función de los trabajadores) para evitar despidos 2)Podrán fraccionar los períodos de pago del S.A.C., siempre que no excedan de tres en el año 3)Los Convenios Colectivos referidos a PYMES podrán modificar las formalidades, requisitos, oportunidad y aviso de goce de licencia anual ordinaria 4)Los Convenios Colectivos podrán introducir modificaciones al régimen de extinción del contrato laboral, sin desvirtuar el principio de protección contra el despido arbitrario

Podrán acordar con los sindicatos la redefinición de los puestos de trabajo (cambiar función de los trabajadores) para evitar despidos 2)Podrán fraccionar los períodos de pago del S.A.C., siempre que no excedan de tres en el año 3)Los Convenios Colectivos referidos a PYMES podrán modificar las formalidades, requisitos, oportunidad y aviso de goce de licencia anual ordinaria 4)Los Convenios Colectivos podrán introducir modificaciones al régimen de extinción del contrato laboral, sin desvirtuar el principio de protección contra el despido arbitrario")

34

LEY 24.467: DISPOSICIONES PARA PYMES BENEFICIOS PARA LAS EMPRESAS 5) El preaviso se computará a partir del día siguiente al de su comunicación por escrito y tendrá una duración de 1 mes, cualquiera fuere la antigüedad del trabajador (esto sólo rige para los trabajadores contratados a partir de la vigencia de la ley) 6) Cuando la extinción del contrato de trabajo fuera consecuencia de un procedimiento preventivo de crisis, el Fondo Nacional de Empleo podrá asumir total o parcialmente las indemnizaciones respectivas o financiar acciones de capacitación o reconversión de los trabajadores despedidos. NO SON DISPONIBLES CONVENCIONALMENTE a)Los plazos de descanso anual previstos en la L.C.T. b)El pago de la retribución por vacaciones al inicio de las mismas

Los plazos de descanso anual previstos en la L.C.T. b)El pago de la retribución por vacaciones al inicio de las mismas.")

35

LEY 25.165: PASANTÍAS EDUCATIVAS Extensión orgánica del sistema educativo a las empresas u organismos públicos o privados Están habilitados para celebrar estos convenios el Ministerio de Educación, las universidades públicas y privadas y las unidades educativas de nivel terciario No genera ningún tipo de relación jurídica entre el pasante y el organismo o empresa en la que presta servicios Plazos: mínimo 2 meses - máximo 4 años Jornada: actividad semanal de no más de 5 días jornada máxima de 6 horas Retribución: estímulo para viajes, gastos escolares y erogaciones derivadas del ejercicio de la misma No está sujeta al pago de aportes y contribuciones a la Seguridad Social Indemnizaciones: en caso de cierre o cese de actividad, caducan automáticamente sin derecho a indemnización alguna para el pasante.

Presentaciones similares