Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Apalancamiento Operativo Y Financiero

LEVERAGE

2

Como en la física, apalancamiento significa apoyarse en algo para lograr que un pequeño esfuerzo en una dirección se traduzca en un incremento más que proporcional en los resultados. Es importante conocer, y saber manejar, esta suerte de malabares financieros, porque hacen parte de las herramientas que pueden utilizarse con éxito en la planeación financiera.

3

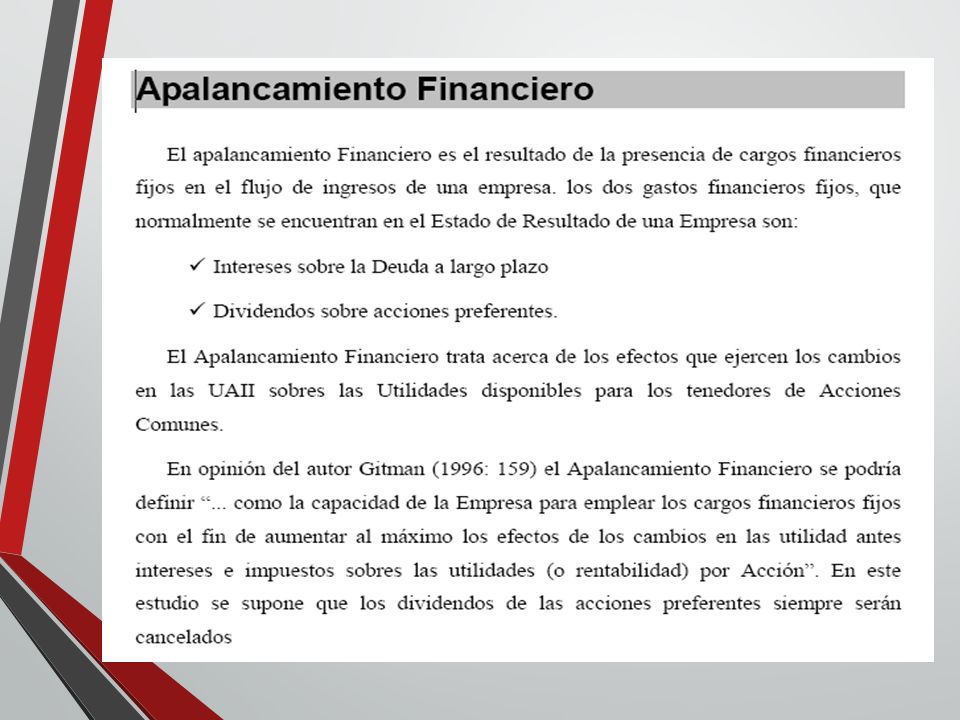

Apalancamiento Financiero

Es el efecto que introduce el endeudamiento sobre la rentabilidad de los capitales propios. La variación resulta más que proporcional que la que se produce en la rentabilidad de las inversiones. La condición necesaria para que se produzca el apalancamiento amplificador es que la rentabilidad de las inversiones sea mayor que el tipo de interés de las deudas.

4

APALANCAMIENTO El Apalancamiento surge cuando una empresa con el fin de incrementar la rentabilidad del propietario, recurre a cargas fijas, operativas y financieras. A mayores cargas, mayor riesgo. Este riesgo se relaciona con la imposibilidad de cubrir esas cargas fijas. Se denomina apalancamiento a la posibilidad de financiar determinadas compras de activos sin la necesidad de contar con el dinero de la operación en el momento presente.

5

Clasificación de Apalancamiento Financiero

Positiva Negativa Neutra

6

Apalancamiento Financiero positivo:

Cuando la obtención de fondos proveniente de préstamos es productiva, es decir, cuando la tasa de rendimiento que se alcanza sobre los activos de la empresa, es mayor a la tasa de interés que se paga por los fondos obtenidos en los préstamos.

7

Apalancamiento Financiero Negativo:

Cuando la obtención de fondos provenientes de préstamos es improductiva, es decir, cuando la tasa de rendimiento que se alcanza sobre los activos de la empresa, es menor a la tasa de interés que se paga por los fondos obtenidos en los préstamos..

8

Apalancamiento Financiero Neutro:

Cuando la obtención de fondos provenientes de préstamos llega al punto de indiferencia, es decir, cuando la tasa de rendimiento que se alcanza sobre los activos de la empresa, es igual a la tasa de interés que se paga por los fondos obtenidos en los préstamos.

9

RENTABILIDAD ES DE 50 % DESPUES DE 1 AÑO SE VENDE EN 150,000

POR 150,000 DOLARES POR 90,000 DOLARES POR ,000 DOLARES OPERACIÓN EN LA BOLSA POR 100,000 DOLARES RENTABILIDAD ES DE 50 % NOSOTROS TENEMOS : 20,000 BANCO PRESTA : 80,000 INTERES : 10 % ANUAL INTERES A PAGAR : ,000 APALANCAMIENTO 1 / 4

10

3. Riesgo Financiero Frente al apalancamiento financiero la empresa se enfrenta al riesgo de no poder cubrir los costos financieros, ya que a medida que aumentas los cargos fijos, también aumenta el nivel de utilidad antes de impuestos e intereses para cubrir los costos financieros. El aumento del apalancamiento financiero ocasiona un riesgo creciente, ya que los pagos financieros mayores obligan a la empresa a mantener un nivel alto de utilidades para continuar con la actividad productiva y si la empresa no puede cubrir estos pagos, puede verse obligada a cerrar por aquellos acreedores cuyas reclamaciones estén pendientes de pago

11

El GERENTE financiero tendrá que decir cuál es el nivel aceptable de riesgo financiero, tomando en cuenta que el incremento de los intereses financieros, esta justificado cuando aumenten las utilidades de operación y utilidades por acción, como resultado de un aumento en las ventas netas.

12

Continua….. sc

13

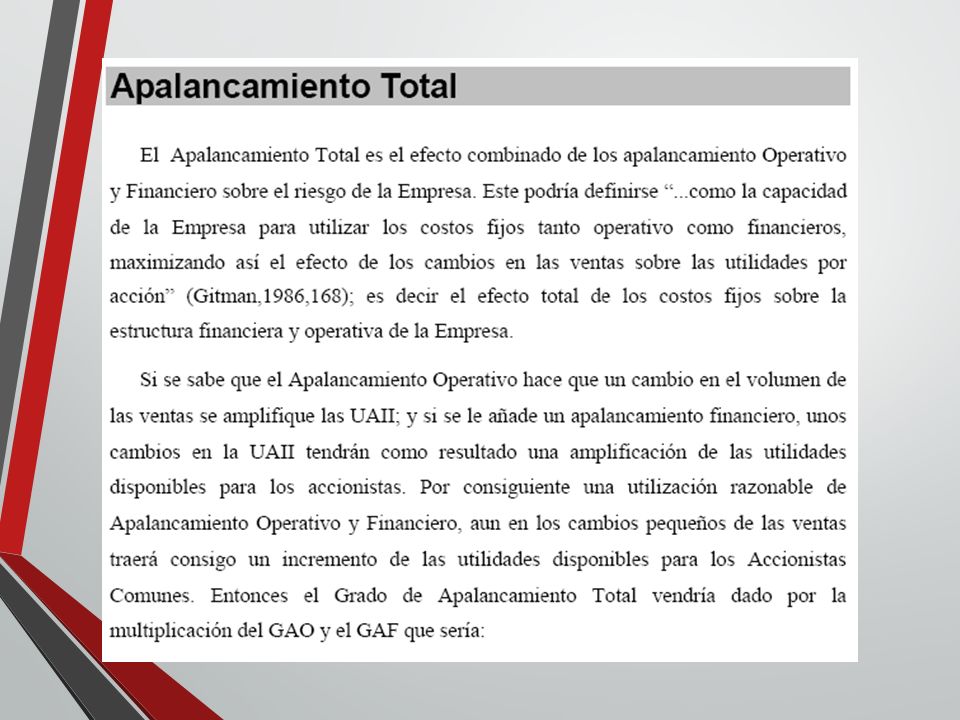

APALANCAMIENTO El punto de partida para el análisis del apalancamiento es el Estado de Resultados, bajo la metodología del costeo variable. Ventas (-) Costos y Gastos variables (=) Margen de contribución (-) Costos fijos de producción (-) Gastos fijos de administración y ventas (=) Utilidad antes de intereses e impuestos (-) Impuestos (=) Utilidad neta Número de acciones comunes (=) Utilidad por acción (UPA) Efecto de la estructura operativa Efecto de la estructura financiera

Costos y Gastos variables. (=) Margen de contribución. (-) Costos fijos de producción. (-) Gastos fijos de administración y ventas. (=) Utilidad antes de intereses e impuestos. (-) Impuestos. (=) Utilidad neta. Número de acciones comunes. (=) Utilidad por acción (UPA) Efecto de la estructura operativa. Efecto de la estructura financiera.")

14

APALANCAMIENTO OPERATIVO

El apalancamiento operativo en cuando una empresa tiene la capacidad de emplear los costos de operación fijos para aumentar al máximo los efectos de cambios en la ventas sobre las utilidades antes de antes de interese e impuestos. (UAII) Cuando una empresa tiene costos operativos fijos, se presenta el apalancamiento operativo, un aumento en las ventas da lugar a una mayor proporción a las UAII, y una disminución en las ventas da lugar a una disminución mayor el la proporción en las UAII

Cuando una empresa tiene costos operativos fijos, se presenta el apalancamiento operativo, un aumento en las ventas da lugar a una mayor proporción a las UAII, y una disminución en las ventas da lugar a una disminución mayor el la proporción en las UAII.")

15

La palanca operativa o grado de apalancamiento se define de la siguiente forma

Grado de apalancamiento operativo = GOA Ventas = V Costos Variables Totales = CV Costos Fijos = CF A TRAVES DE ESTA ECUACION PODEMOS MEDIR EL INCREMENTO DE LAS UTILIDADES ANTE UNA VARIACION DE LAS VENTAS, EN UN PUNTO DETERMINADO

16

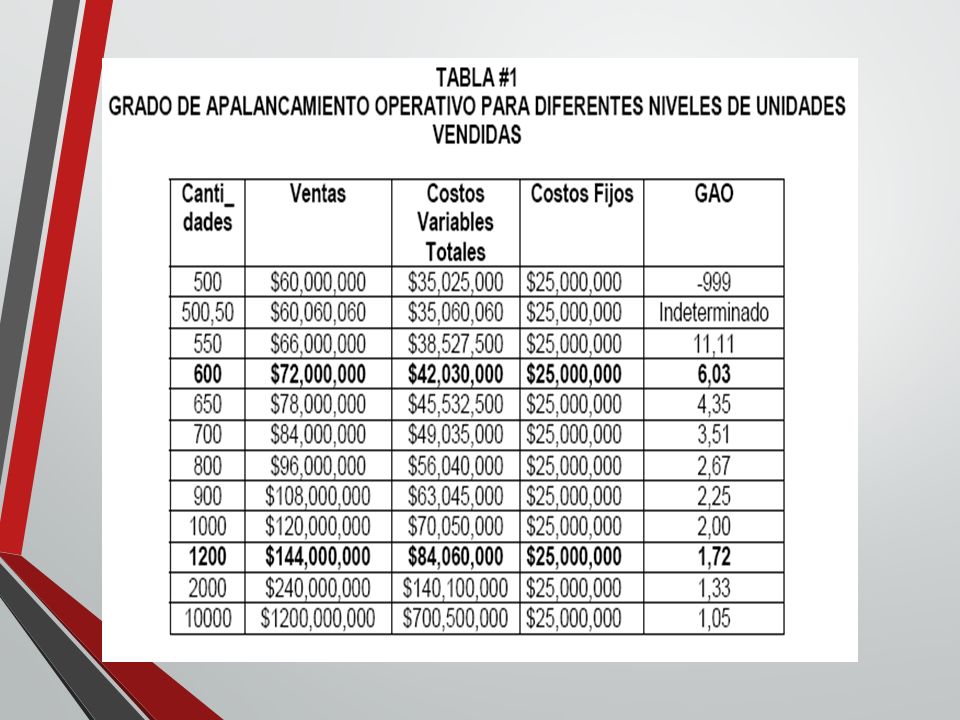

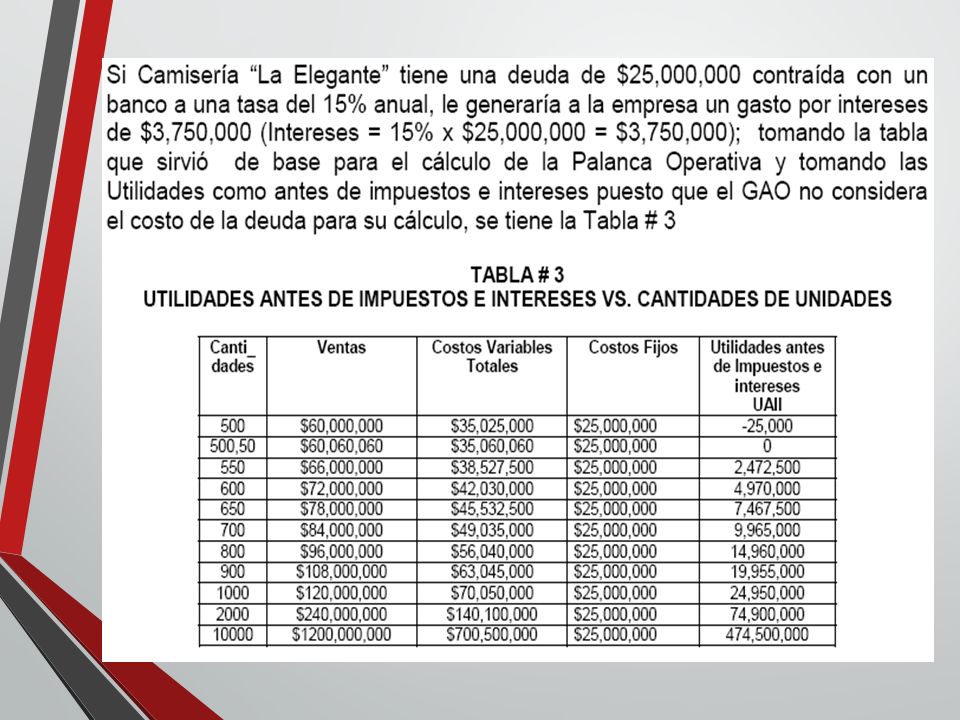

CAMISERA “LA LEGANTE” VENTAS: 72’000,000 COSTO DE VENTAS : 42’030,000

COSTO FIJOS : 25’000,000 PRECIO UNITARIO DE VENTA: 120,000 COSTO DE VENTA UNITARIO: 70,050 UNIDADES PRODUCIDAS : 600

17

Este indicador mide cual seria el incremento de las utilidades con una variación de las ventas en un punto determinado. Para el caso la camisería “La Elegante” se tendría el GAO para cada nivel de ventas de 600 unidades la palanca operativa seria la siguiente.

18

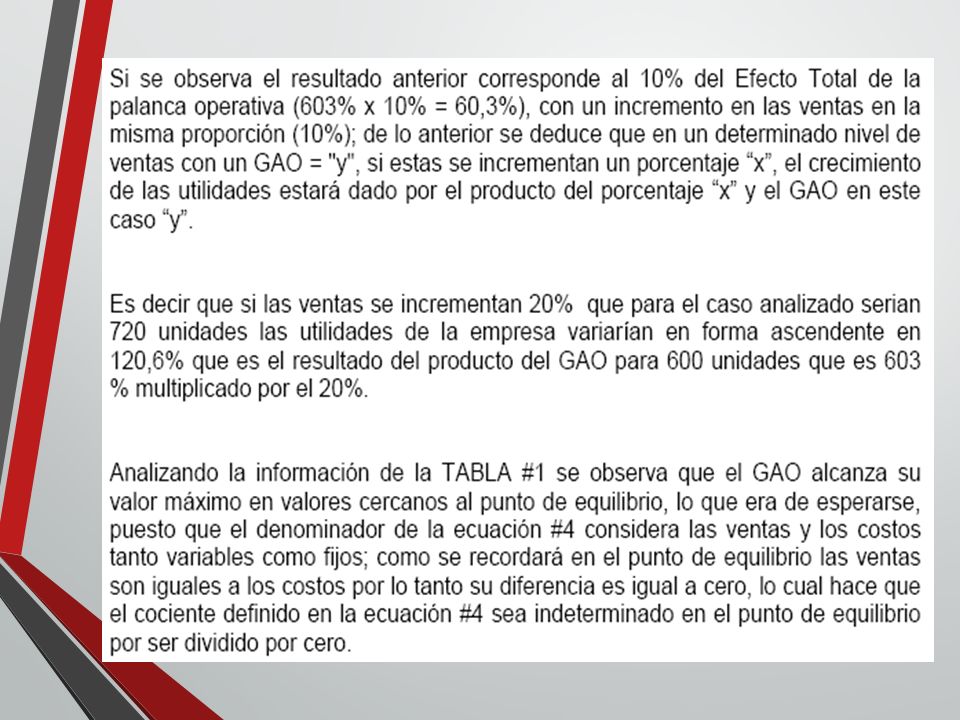

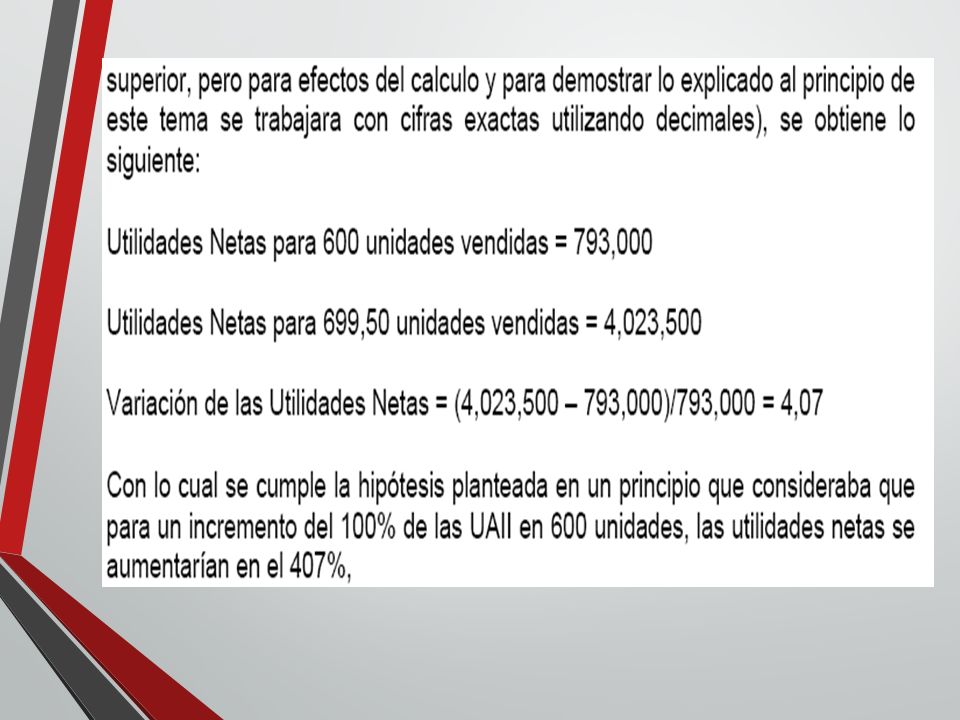

la cifra anterior significa que si de duplican las ventas es decir si se incrementan en un 100%, en este caso a 1200 unidades, las utilidades aumentaran 6.03 veces es decir en un 603%, este efecto de apalancamiento se origina en que a una mayor producción los costos fijos por unidad se disminuyen, es decir, un mejor aprovechamiento de la capacidad productiva, técnicamente denominadas economías de escala. El efecto anterior puede Verse claramente si se calculan las utilidades para los niveles de ventas considerados. Para 600 unidades de ventas: Utilidades = = Para 1200 unidades de venta: Utilidades = = % variación de utilidades = ( )/ = 603%

/ = 603% .")

20

En efecto en un punto determinado se da totalmente si las ventas se incrementas en un 100%, es decir, su se duplica, sin embargo se puede lograr efectos proporcionales, por ejemplo si en el nivel se considero anteriormente de 600 unidades se incrementan las ventas en solamente un 10 % (o sea 660 unidades) el resultado sobre las utilidades seria el siguiente: para 660 unidades de ventas. Utilidades = = $ Si comparamos los niveles de utilidades para 660 y 600 unidades vendidas se tiene la siguiente variación: Variación de utilidades = ($ )/ = 60.3%

/ = 60.3%")

24

Earnings Before Interest and Taxes (beneficio antes de intereses e impuestos)

El Ebitda es un indicador financiero representado mediante un acrónimo que significa en inglés Earnings Before Interest, Taxes, Depreciation, and Amortization ..

25

PRACTICA EMPRESA “EL PROFE” S.A.C. ACTIVIDAD VENTA DE CUADERNOS

VENTAS: 162,500 COSTO VARIABLE TOTAL: 83,750 COSTO FIJO : 67,000 CANTIDAD DE CUADERNOS 25,000 VALOR UNITARIO: COSTO UNITARIO:

26

CUADRO NRO. 02 GAO: para 25,000 unidades= 6.7 CANTIDAD VENTAS

COSTOS VARIABLES COSTOS FIJOS GAO UTILIDAD 10,000 15,000 20,000 21,270 25,000 162,500 83,750 67,000 6.70 11,750 30,000 35,000 40,000 45,000 50,000 60,000

28

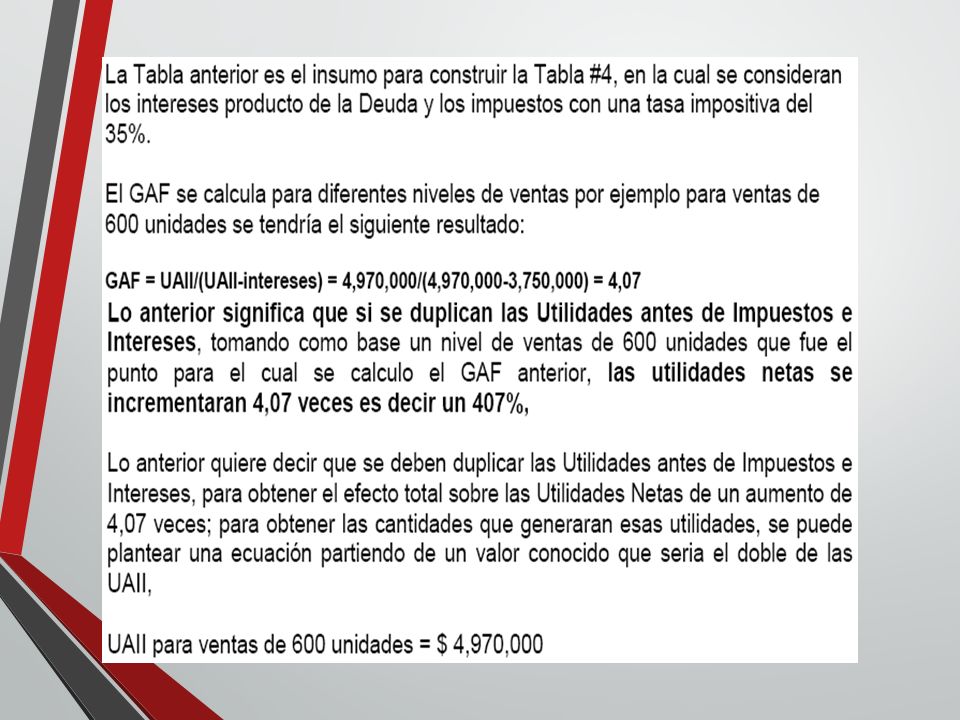

LA PALANCA FINANCIERA O GRADO DE APALANCAMIENTO

FINANCIERO SE DEFINE COMO: Grado de Apalancamiento Financiero = GAF Utilidad antes de intereses e impuestos= UAII Intereses = I

36

Utilizando factor común 1-T se obtiene

(1-T) (CF+i) = (1-T) (PQ – cvQ) pasando a dividir (1-T) Al primer miembro de la ecuación se tiene:

(CF+i) = (1-T) (PQ – cvQ) pasando a dividir (1-T) Al primer miembro de la ecuación se tiene:")

37

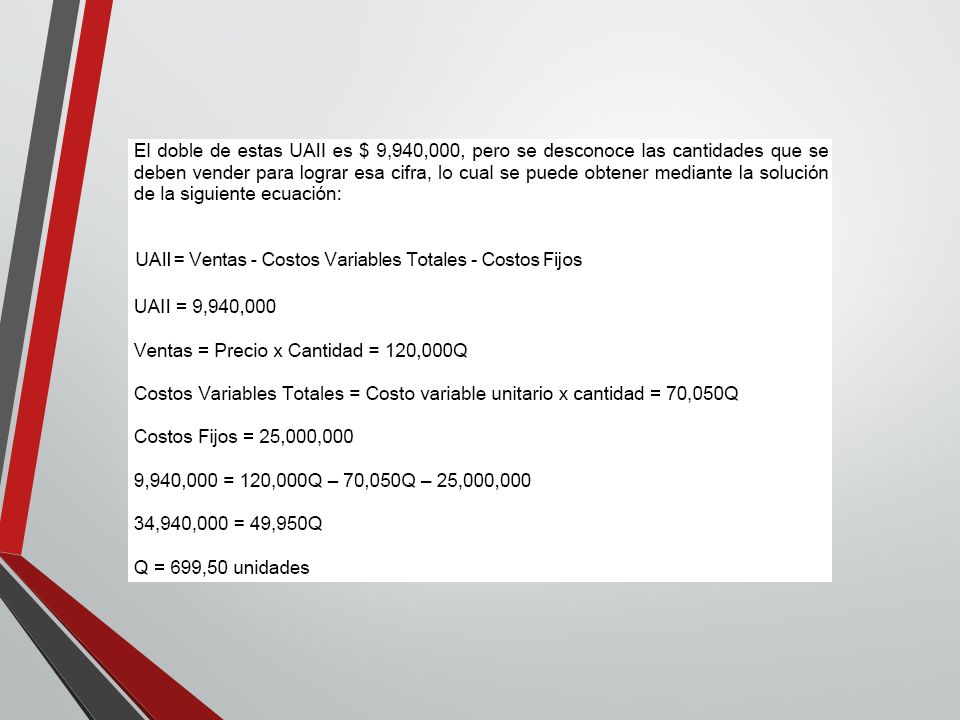

Ecuación Nro. 5 Aplicando la ecuación anterior al caso de “CAMISERA ELEGANTE” se tiene P= S/ 120,000 UNIDAD Cv= S/ 70,050 CF= S/. 25,000,000 I = S/. 3,750,000 Q = ? Q=(25,000, ,750,000)/(120,000-70,050) = unidades

/(120,000-70,050) = unidades.")

39

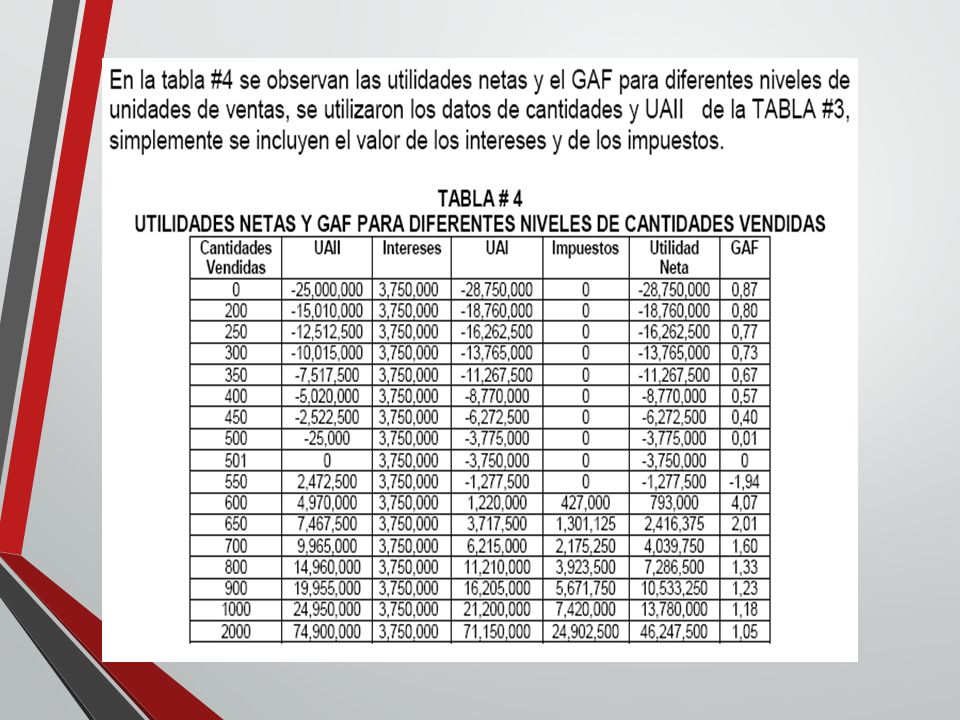

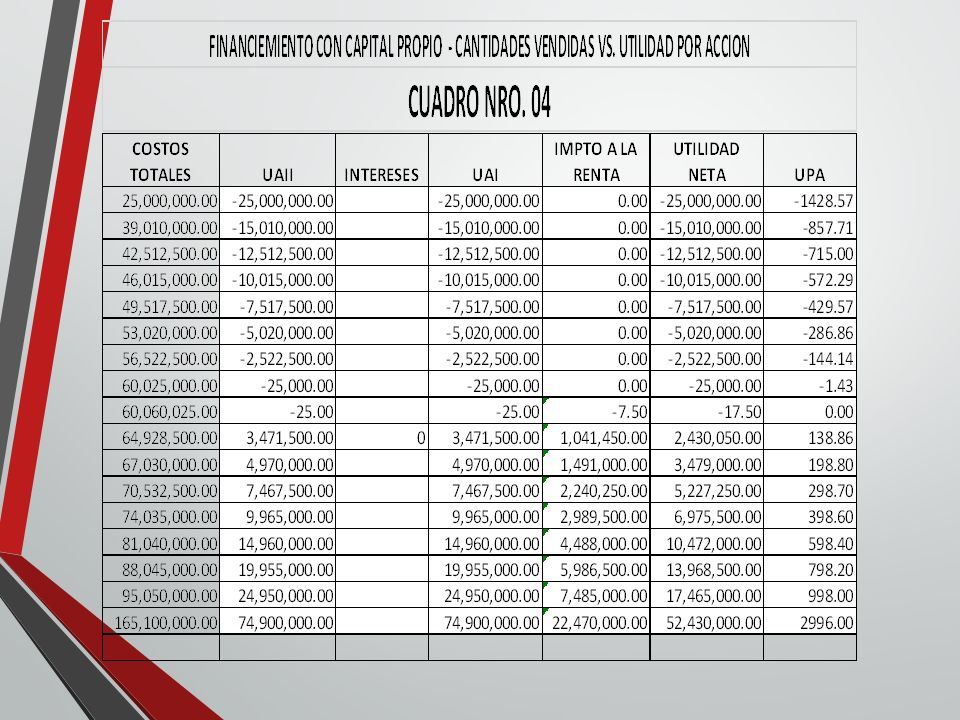

CANTIDAD VENTAS COSTOS VARIABLES COSTOS FIJOS COSTOS TOTALES UAII 0.00 25,000,000.00 -25,000,000.00 200 24,000,000.00 14,010,000.00 39,010,000.00 -15,010,000.00 250 30,000,000.00 17,512,500.00 42,512,500.00 -12,512,500.00 300 36,000,000.00 21,015,000.00 46,015,000.00 -10,015,000.00 350 42,000,000.00 24,517,500.00 49,517,500.00 -7,517,500.00 400 48,000,000.00 28,020,000.00 53,020,000.00 -5,020,000.00 450 54,000,000.00 31,522,500.00 56,522,500.00 -2,522,500.00 500 60,000,000.00 35,025,000.00 60,025,000.00 -25,000.00 500.50 60,060,000.00 35,060,025.00 60,060,025.00 -25.00 570 68,400,000.00 39,928,500.00 64,928,500.00 3,471,500.00 600 72,000,000.00 42,030,000.00 67,030,000.00 4,970,000.00 650 78,000,000.00 45,532,500.00 70,532,500.00 7,467,500.00 700 84,000,000.00 49,035,000.00 74,035,000.00 9,965,000.00 800 96,000,000.00 56,040,000.00 81,040,000.00 14,960,000.00 900 108,000,000.00 63,045,000.00 88,045,000.00 19,955,000.00 1,000 120,000,000.00 70,050,000.00 95,050,000.00 24,950,000.00 2,000 240,000,000.00 140,100,000.00 165,100,000.00 74,900,000.00

41

UTLIDAD POR ACCION : UPA

UTILIDADES ANTES DE IMPUESTOS E INTERESES : UAII INTERESES : i TASA DE IMPUESTO A LA RENTA : T NUMERO DE ACCIONES : n

42

LA HISTORIA NO CONTADA CAMISERA LA ELEGANTE TIENE EN LA ACTUALIDAD UN CAPITAL DE 15,000 ACCIONES A UN VALOR DE MERCADO DE 10,000 LA ACCION Y EN LUGAR DE ADQUIRIR DEUDA QUE TIENE DE 25’000,000 SOBRE EL CUAL SE PAGA INTERESES DEL 15 % POR AÑO QUE SIGNIFICA INTERESES DE 3’750,000, EMITE ACCIONES PARA OBTENER ESTA CIFRA A TRAVEZ DE ANTIGUOS Y NUEVOS ACCIONISTAS NECESITARIA EMITIR 2,500 NUEVAS ACCIONES. NUEVA EMISION DE ACCIONES = NECESIDAD DE FINANCIACION VALOR DE MERCADO DE ACCION = 25’000,000 = 10,000 =2,500 ACCIONES

44

FINANCIEMIENTO CON DEUDA - CANTIDADES VENDIDAS VS. UTILIDAD POR ACCION

CUADRO NRO. 05

45

PUNTO DE EQUILIBRIO O UMBRAL DE LA RENTABILIDAD

46

ES UNA HERRAMIENTA DE GESTION EMPRESARIAL YFINANCIERA

EL PUNTO DE EQUILIBRIO, LLAMADO TAMBIEN PUNTO MUERTO O UMBRAL DE RENTABILIDAD ES, AQUELLA CANTIDAD DE INGRESOS QUE GENERA UN MARGEN DE CONTRIBUCION IGUAL A LA CUANTIA DE COSTOS FIJOS. OTRO CONCEPTO EL PUNTO DE EQUILIBRIO ES AQUEL NIVEL DE ACTIVIDAD EN EL QUE LA EMPRESA NI GANA, NI PIERDE, SU BENEFICIO ES CERO. Por debajo de ese nivel de actividad la empresa tendría pérdidas. Si el nivel de actividad fuera superior, la empresa obtendría beneficios. PE

48

FACTORES DETERMINANTES

El volumen de producción afectara de forma directa a los costos variables, mientras que los costos fijos no son influidos por este El tiempo afecta al Punto de Equilibrio de forma que se puede dar solución a los problemas de forma oportuna Los artículos y las líneas de producción deben tomarse a consideración para no caer en " Producciones que no generan utilidades" Los datos reales y presupuestados de los EE. FF permitirán determinar las variaciones, analizar que situación las provoco, a fin de aplicar soluciones. La competencia Que se lance un producto similar al mercado, con un menor precio de venta/Obliga al reestudio del Punto de Equilibrio.

49

ELEMENTOS DETERMINANTES COSTOS CONSTANTES SE SUBDIVIDEN EN :

50

Requerimientos para el punto de equilibrio

A fin de realizar un "Análisis por medio del Punto de Equilibrio", se necesitan una serie de elementos, entre estos figuran: Los Inventarios.- Estos deben ser constantes, o que las variaciones que presentan no sean relevantes durante la operación de la entidad. La Contabilidad.- Esta debe estar basada en el costeo directo o marginal, en lugar del método de costeo absorbente, esto es con el fin de poder identificar los costos fijos, de los costos variables. -Se deberá realizar la separación de los costos fijos y los variables. -Se deberá determinar la Utilidad o contribución marginal por unidad de producción. -Determinar el nivel de operaciones que se requieran para cubrir todos los costos. Evaluar la rentabilidad relacionada con diversos niveles de ventas.

51

UTILIDAD = INGRESOS TOTALES – COSTOS TOTALES

1 UTILIDAD = INGRESOS TOTALES – COSTOS TOTALES 2 3

52

EJEMPLO SUPONGAMOS QUE UNA EDITORIAL, DONDE SUS COSTOS

FIJOS ES DE 100,000 DOLARES, ESTA EMPRESA EDITA UN SOLO MODELO DE LIBRO, EL CUAL TIENE UN COSTO VARIABLE DE 20 DOLARES Y SU PRECIO DE VENTA ES DE 30 DOLARES. APLICANDO LA FORMULA UTILIDAD(MARGEN) = 30 USA – 20 USA = 10 USA PUNTO DE EQUILIBRIO= COSTOS FIJOS/ MARGEN POR PRODUCTO PUNTO DE EQUILIBRIO= 100,000/10 = 10,000 LIBROS SI VENDE 10,000 LIBROS …………………………………. SI VENDE MENOS DE 10,000 ……………………………… SI VENDE MAS DE 10,000 ……………………………………

= 30 USA – 20 USA = 10 USA. PUNTO DE EQUILIBRIO= COSTOS FIJOS/ MARGEN POR PRODUCTO PUNTO DE EQUILIBRIO= 100,000/10 = 10,000 LIBROS. SI VENDE 10,000 LIBROS …………………………………. SI VENDE MENOS DE 10,000 ……………………………… SI VENDE MAS DE 10,000 ……………………………………")

53

VENTAJAS DEL PUNTO MUERTO O PE

1.-OFRECE INFORMACION SOBRE RIESGOS DERIVADOS DE LAS VARIACIONES EN LOS VOLUMENES DE PRODUCCION 2.-PROPORCIONA UNA VISION CLARA DE LOS EFECTOS DEL AUMENTO DE LOS COSTOS FJOS. 3.-SIRVE PARA DETERMINAR EL CAMBIO EN LA UTILIDAD ANTE LOS CAMBIOS DE PRECIOS Y COSTOS. LIMITACIONES DEL PUNTO MUERTO O PE 1.-PRODUCCION Y VENTAS NO SUELEN SER PROCESOS SIMULTANEOS; EL RETRASO DEL UNO FRENTE AL OTRO PRODUCE EFECTOS SOBRE EL NIVEL DE EXISTENCIAS. 2.-EL VOLUMEN DE PRODUCTOS VENDIDOS NO ES, NORMALMENTE, INDEPENDIENTE DEL PRECIO DE VENTA. 3.-LOS COSTOS VARIABLES SURGIDOS EN EL ENTORNO DE LA PLENA CAPACIDAD PUEDEN VARIAR MAS QUE PROPORCIONALMENTE EL INCREMENTO DE PRODUCCION. 4.-CLASIFICAR A LOS COSTOS EN FIJOS Y VARIABLES DEPENDE DEL HORIZONTE DE TIEMPO CONTEMPLADO.

54

9.-ESTE ANALISIS SOLO ES VALIDO PARA EL CORTO PLAZO.

.LIMITACIONES DEL PUNTO MUERTO O PE 5.-SI LA GAMA DE PRODUCCION CONSIDERADA ES EXTENSA, LOS COSTOS FIJOS PUEDEN NO PERMANECER CONSTANTES Y AUMENTAR. 6.-EN PRODUCCIONES DIVERSIFICADAS, EL PUNTO DE EQUILIBRIO PUEDE FLUCTUAR POR VARIADOS Y DIVERSOS MOTIVOS ( AREAS GEOGRAFICAS, CANALES, TIPOS DE CLIENTES) 7.-LA EXTRAPOLACION DE LOS DATOS HISTORICOS, SI ESTOS NO SON ESTABLES, PUEDE SER ARRIESGADA Y LAS CONCLUSIONES, ERRONEAS. 8.-EN EL ANALISIS TRADICIONAL NO SE TIENEN EN CUENTA NI EL RIESGO NI LA INCERTIDUMBRE AL REALIZAR ESTIMACIONES FUTURAS. 9.-ESTE ANALISIS SOLO ES VALIDO PARA EL CORTO PLAZO.

7.-LA EXTRAPOLACION DE LOS DATOS HISTORICOS, SI ESTOS NO SON ESTABLES, PUEDE SER ARRIESGADA Y LAS CONCLUSIONES, ERRONEAS. 8.-EN EL ANALISIS TRADICIONAL NO SE TIENEN EN CUENTA NI EL RIESGO NI LA INCERTIDUMBRE AL REALIZAR ESTIMACIONES FUTURAS. 9.-ESTE ANALISIS SOLO ES VALIDO PARA EL CORTO PLAZO.")

55

(REALIZAR SUS TABLAS DE EXCEL )

TRABAJOS A REALIZAR NRO. 1 PARA UNA FARMACIA VALOR TRIM TASA DE INCREMENTO TRIM. COSTOS FIJOS , % COSTOS VARIABLES UNIT % PRECIO % TRABAJOS A REALIZAR NRO 2 PARA UNA EBANISTERIA VALOR TRIM. COSTOS FIJOS ,000 COSTOS VARIABLES UNIT PRECIO UNITARIO NUMERO DE UNIDADES ? NUMERO DE UNIDADES CON UTILIDAD ? (REALIZAR SUS TABLAS DE EXCEL )

")

56

Punto de Equilibrio para varios productos

57

ANALISIS DE EE.FF

Presentaciones similares