Descargar la presentación

La descarga está en progreso. Por favor, espere

1

HACIA UN SISTEMA TRIBUTARIO CON MAYOR JUSTICIA Y EQUIDAD

Adolfo José Acevedo Vogl Alianza Tributaria Nicaragüense

42

Evolución de la carga tributaria promedio en América Latina – 18 países (por trienios y en porcentajes del PIB)

")

44

Estructura tributaria de América Latina respecto a otros grupos de países - Año 2006 (en % del PIB y en % del total)

")

45

Estructura de recaudación del impuesto a la renta en América Latina por países

47

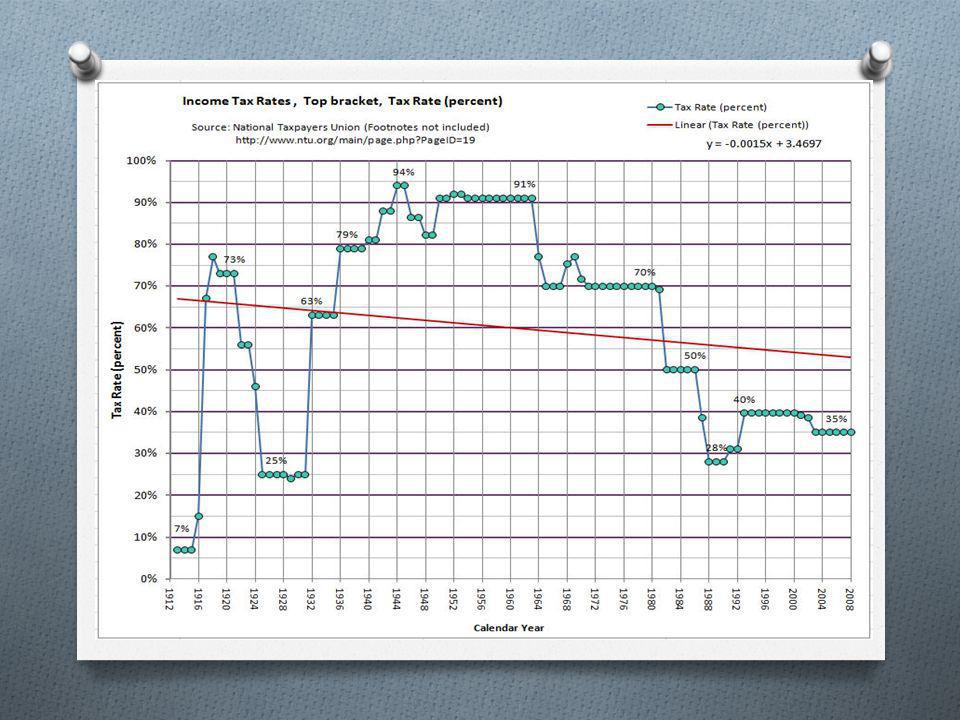

TASA DEL IMPUESTO DE LA RENTA DE EMPRESAS O SOCIEDADES

FUENTE: CEPAL

48

TASAS MAXIMAS Y MINIMAS DEL IMPUESTO SOBRE LA RENTA PERSONAL

FUENTE: CEPAL

49

Evolución de las tasas legales (promedio) de la imposición a la renta en América Latina – Año 2007

de la imposición a la renta en América Latina – Año 2007")

50

RENTA NETA/RENTA BRUTA PERSONAS JURIDICAS = 6.2%

TASA LEGAL TASA EFECTIVA PERSONAS JURIDICAS % % PERSONAS NATURALES %-30% % TASA EFECTIVA COMBINADA: % RENTA NETA/RENTA BRUTA PERSONAS JURIDICAS = 6.2%

51

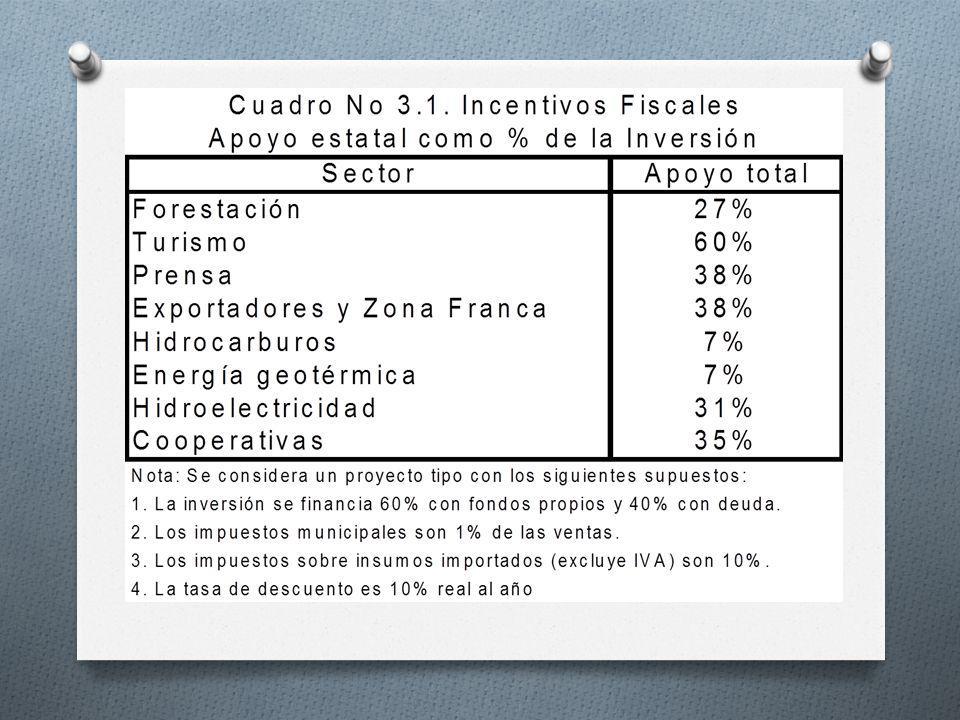

UN EXTENSO SISTEMA DE EXENCIONES Y EXONERACIONES

54

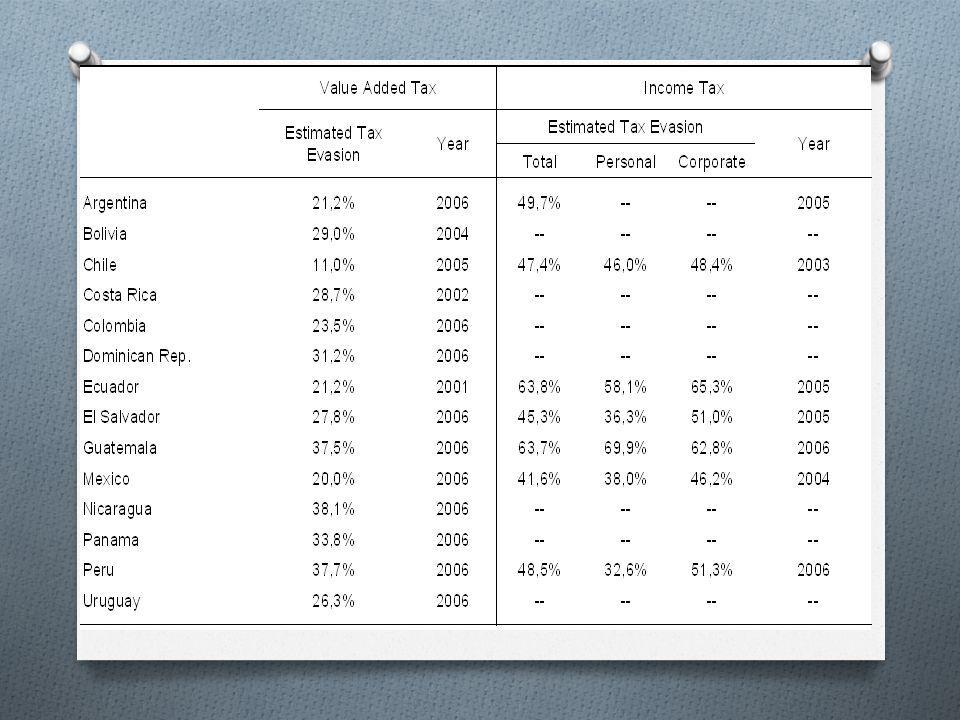

Garcimartín y Díaz de Sarralde (2008) expresan que: ¨ la tasa media de beneficios para las empresas que tienen un resultado positivo en su declaración es muy baja: el 6.4% de los ingresos y el 5.3% de los activos. Para el total de empresas es aún inferior, el 2.2% y el 1.8% respectivamente. Se trata de cifras poco creíbles, inferiores tanto al crecimiento real del PIB (3.9% en 2006), como a la inflación (8.6%), como a las tasas de interés (5.06% en promedio de los depósitos). Posiblemente estos datos son el reflejo de las estrategias fiscales encaminadas a la ocultación de beneficios. Por otro lado también resulta llamativo que los ingresos totales de las empresas sean el 83% de sus activos; parece una cifra excesivamente elevada, lo cual también puede deberse a la infravaloración de estos últimos con el fin de reducir el pago de impuestos¨

57

FUENTE: ROCA (2007)

")

58

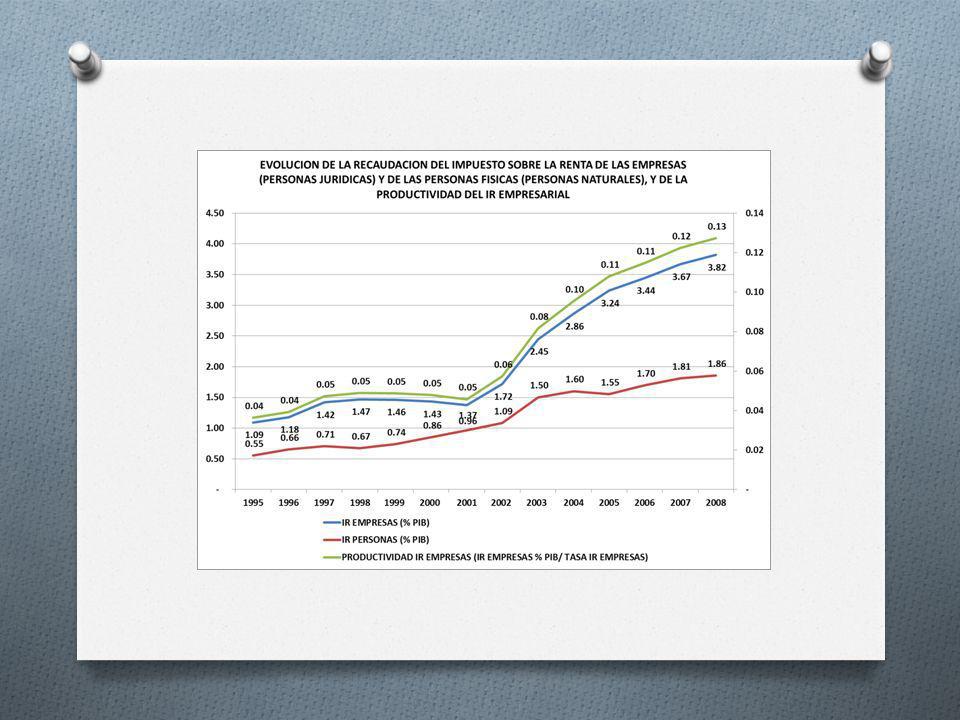

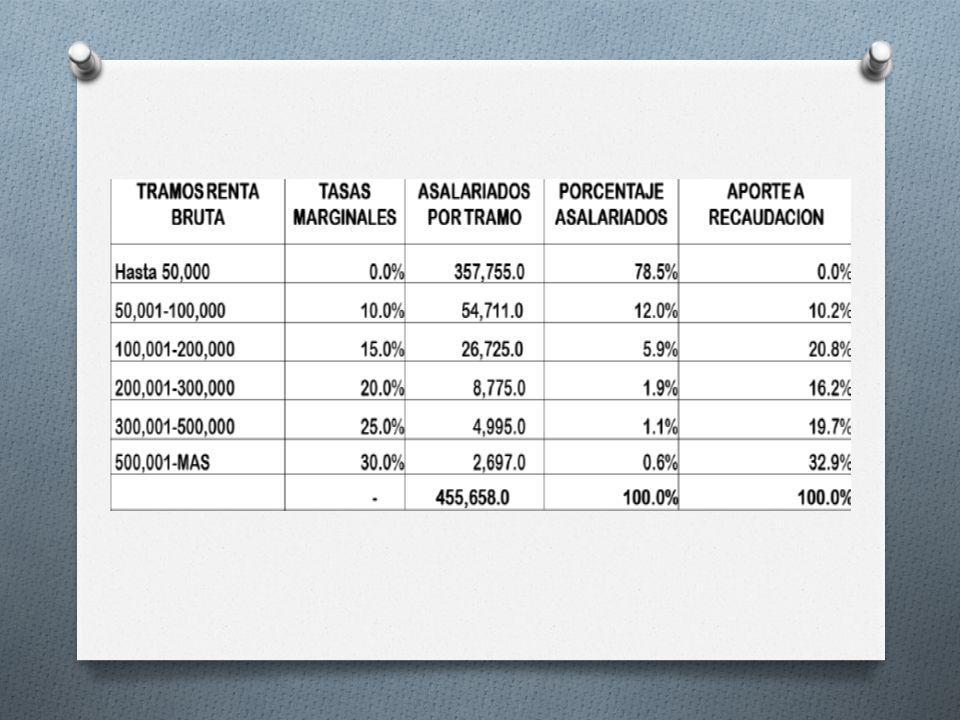

Debido a los bajos salarios prevalecientes en el país más del 80% de los asalariados del sector formal de la economía quedan fuera del alcance del gravamen, por encontrarse bajo el mínimo exento, de manera que el sistema de imposición progresiva sobre la renta ha quedado circunscrito, casi exclusivamente, a los técnicos y profesionales asalariados, es decir a las capas medias asalariadas.

59

Por el contrario, los estratos sociales que conforman el segmento de mayores ingresos de la población, entre cuyas fuentes de ingreso suelen tener un alto peso las rentas del capital – particularmente dividendos y rendimientos financieros -, han sido liberados del sistema de imposición progresiva sobre la renta, porque este tipo de rentas ha quedado sujeto a un sistema de imposición separado y preferencial, de carácter cedular, y sometido a retención definitiva con una tasa uniforme del 10%.

60

De acuerdo con las estimaciones de Garcimartín y Diaz de Sarralde (2008), incorporar los dividendos e intereses, es decir las rentas pasivas del capital, al sistema de imposición global sobre la renta personal, gravando la renta global de quienes las perciben por la actual escala progresiva, incrementaría la recaudación de este impuesto entre 1.8 y 2.5 puntos del PIB. Ello equivaldría a duplicar o más que duplicar la recaudación de este impuesto.

61

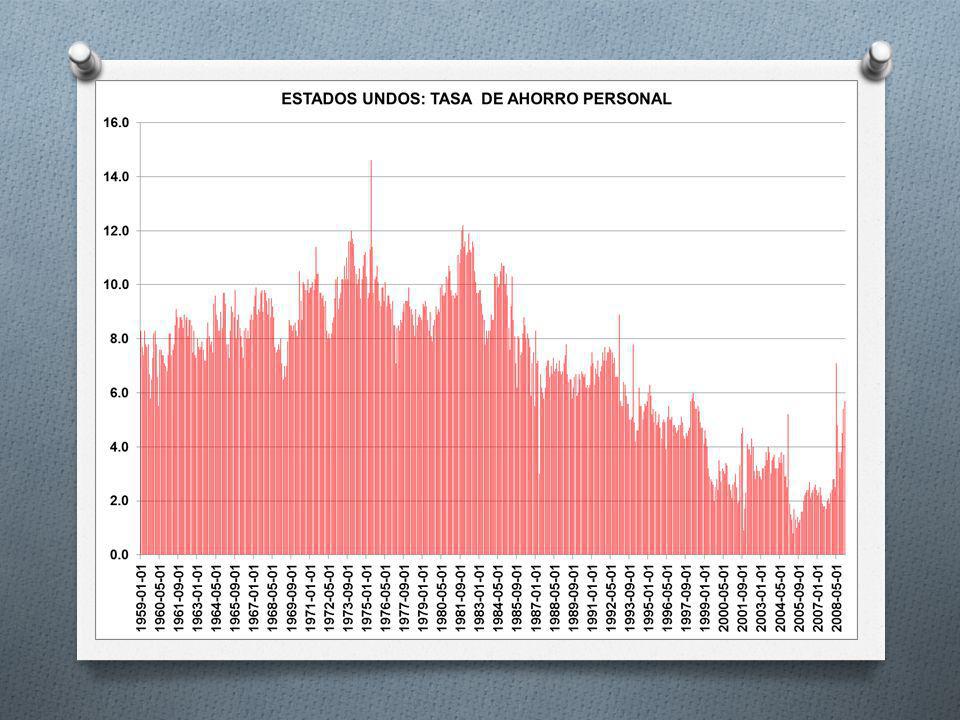

En los estudios empíricos efectuados la elasticidad del ahorro con respecto a las tasas impositivas resulta ser extremadamente reducida, y cercana a cero (Alworth, 2008).

.")

64

1. SISTEMA DE RENTA GLOBAL

Modelo según el cual se suman las rentas de distinto origen de cada contribuyente en una sola base imponible y se le somete a una escala progresiva única. Ventajas de: Equidad horizontal: tratamiento igual a todas las rentas de igual cuantía, con independencia de su origen y naturaleza. Equidad vertical: permite gravar en función de la riqueza global de los contribuyentes personas físicas, según la cuantía de ésta. Aumento recaudatorio y el apoyo en un sistema general de retenciones a cuenta

65

La reforma a la imposición sobre la renta se estructuraría en torno a tres grandes figuras: i) el impuesto sobre la renta de las personas físicas o naturales, que gravaría a las personas físicas residentes en Nicaragua; ii) el impuesto sobre la renta de las personas jurídicas, que gravaría a las sociedades y demás personas jurídicas residentes en Nicaragua; y iii) el impuesto sobre la renta de los no residentes, que gravaría la renta de fuente nicaragüense obtenida por personas físicas y jurídicas no residentes en Nicaragua.

66

La propuesta de reforma del IR se estructura en torno a dos grandes líneas maestras:

Primera, el tránsito hacia una forma de imposición sobre la renta de carácter global, en sustitución del actual sistema cedular. Segunda, la transición hacia una forma de imposición sobre la renta total del contribuyente residente, independientemente del lugar donde genere u obtenga dicha renta, aplicando el principio de renta mundial, a diferencia del actual modelo, basado en el principio territorial.

67

Algunas de las características que se destacan en los sistemas de imposición global sobre la renta, a diferencia de los sistemas cedulares, son las siguientes: son los más apropiados para tomar en cuenta la real capacidad de pago de los contribuyentes en cuanto, según sea la amplitud dada al concepto de renta, permiten comprender la totalidad de los enriquecimientos o beneficios obtenidos en un determinado periodo; es adecuado para establecer rentas mínimas o de subsistencia y deducciones personales; es apto para la aplicación de alícuotas o tasas marginales progresivas que propicien una distribución de la carga tributaria más acorde con la capacidad de pago, es decir más equitativa, con efectos redistributivos del ingreso; Da el mismo tratamiento a las rentas de igual cuantía, con independencia del origen de las mismas

68

Entre las consecuencias de la adopción de un sistema de imposición real o cedular se suele señalar las siguientes: cada cédula o categoría de rentas tiene un tratamiento específico y separado; no aplican mínimos exentos o deducciones; no sería lógica la aplicación de alícuotas progresivas, pues se tratará siempre de una manifestación parcial de capacidad de pago o contributiva relativa a los ingresos; quedarán fuera de la tributación las rentas que no se encuadren en alguna de las categorías definidas por la ley; Grava a tasas diferentes rentas de igual cuantía, dependiendo de su origen, discriminando a unas y otorgando un tratamiento preferente a otras.

69

2. PRINCIPIO DE RESIDENCIA O RENTA MUNDIAL

El criterio de residencia, o de renta mundial significa que los residentes tributan sobre la totalidad de su renta, sea que esta se obtenga por operaciones dentro del territorio, o en el exterior; es decir, que este criterio permite gravar la verdadera capacidad económica total de los contribuyentes.

70

Si se considera que las personas deben pagar impuestos de acuerdo con su capacidad económica global, de modo que los de mayor capacidad económica paguen más por solidaridad con los de menor capacidad económica, habrá que decir que el criterio de residencia es el correcto. Para poder reflejar la verdadera capacidad económica de los contribuyentes, esta debe reflejar no solo la renta de las personas residentes derivada de operaciones efectuadas dentro del país, sino también la derivada de operaciones efectuadas por estas en el exterior.

71

Bajo el actual esquema, basado en el principio territorial o de fuente, a las personas residentes de mayor capacidad económica les basta con colocar sus fuentes de renta en el extranjero para justificar su no tributación en Nicaragua. Sin este criterio, el contribuyente de alta capacidad económica que quiera ubicar sus fuentes de riqueza fuera del país para no tributar lo puede hacer con apoyo de la Ley.

72

Por lo demás, debido a la aplicación del principio territorial o de fuente aplicado por el país, los estratos de mayores ingresos pueden colocar sus recursos en Estados Unidos, en donde son catalogados como ¨extranjeros no residentes¨ y disfrutan un estatus libre de impuestos, y los rendimientos de esa riqueza tampoco pueden ser gravados en Nicaragua, reforzando la tendencia del impuesto a recaer exclusivamente sobre los trabajadores asalariados.

73

De acuerdo con esta propuesta, para establecer la base gravable del impuesto

se sumarian en una sola base imponible todas las rentas de los contribuyentes sin distingo de su origen (rendimientos del trabajo, rendimientos del capital, otras fuentes), y con independencia del país de origen de dichas rentas, aplicando el criterio de renta mundial; a la suma total de la renta obtenida de esta manera se le aplicarían las deducciones de ley (mínimo exento, aporte al INSS, otras) para obtener la renta neta gravable y a esta base imponible neta se le aplicaría una única escala progresiva con tasas marginales entre el 10% al 30% para obtener la cuota líquida del impuesto. a la cuota líquida del impuesto se le aplican deducciones por doble imposición internacional y retenciones a cuenta o anticipos.

, y con independencia del país de origen de dichas rentas, aplicando el criterio de renta mundial; a la suma total de la renta obtenida de esta manera se le aplicarían las deducciones de ley (mínimo exento, aporte al INSS, otras) para obtener la renta neta gravable y. a esta base imponible neta se le aplicaría una única escala progresiva con tasas marginales entre el 10% al 30% para obtener la cuota líquida del impuesto. a la cuota líquida del impuesto se le aplican deducciones por doble imposición internacional y retenciones a cuenta o anticipos.")

74

La deducción por doble imposición internacional permitirá deducir el impuesto pagado en la jurisdicción de origen de la renta, hasta el límite que iguale al impuesto aplicable en Nicaragua, lo cual por un lado permite evitar que la misma renta sea gravada dos veces, y por otro, permite lograr la neutralidad de la imposición respecto a la exportación de capital para los inversionistas extranjeros sujetos al principio de renta mundial, mientras que incentiva la inversión en el país para los inversionistas nacionales.

75

En el caso de la renta de no residentes, se emplearía el principio territorial o de fuente.

En este último caso, el tratamiento de las rentas de no residentes se correspondería con la tendencia internacional de utilizar el fundamento en el principio del beneficio para justificar la imposición en la fuente de los no residentes y el principio de capacidad contributiva el de la tributación en la residencia. Se trata de distribuir el poder tributario entre ambos principios, como subyace en el contexto de los Convenios para Evitar la Doble Imposición Internacional. Debe aclararse que el criterio de renta mundial no afecta a la inversión extranjera directa que desarrolla actividades empresariales en Nicaragua, pues tales actividades son territoriales por definición.

76

En lo que respecta al impuesto sobre la renta de las personas jurídicas, el cual gravaría la renta mundial de las personas jurídicas residentes, se buscaría la ampliación de su base gravable, eliminando exenciones y exoneraciones, y limitando deducciones.

77

Nuestra propuesta, en este respecto, es retomar la propuesta de reforma tributaria gubernamental de en este campo, con las siguientes precisiones: Aplicar efectivamente el gravamen sobre la distribución de dividendos realizada por las empresas que se mantengan exoneradas del IR. Estas nunca han estado eximidas de pagar el IR sobre los dividendos distribuidos, ni antes, ni ahora. El mensaje es claro: si el capital se mantiene dentro del círculo virtuoso inversión-reinversión, la exoneración se mantiene; de lo contrario, cuando sale del círculo, y se distribuye como renta, debe ser gravado.

78

Los beneficios tributación pueden mantenerse hasta el límite de tiempo establecido que se determine sobre la tributación directa (renta) pero no se justifica mantener los beneficios sobre la tributación indirecta. El límite para la existencia de beneficios para la imposición indirecta debe entrar en vigencia al mismo momento de entrar en vigencia la nueva reforma.

79

En el caso de las empresas de zonas francas, Nicaragua es de los pocos países en el mundo que podrá mantener este régimen hasta que su ingreso per cápita alcance los US$ 1,000 de 1990, en términos de paridad de poder adquisitivo. Este régimen podrá mantenerse hasta entonces. Con una sola excepción, tal y como lo propone MEDAL (2009): ¨aquellas empresas de las zonas francas, cuyas empresas matrices o sus accionistas, tributen bajo el sistema de renta mundial, sería oportuno que pagasen IR en Nicaragua. Como es sabido, el sistema de renta mundial implica que los impuestos que paguen en Nicaragua serían acreditados a los impuestos a pagar en el país sede de la empresa matriz o de los accionistas que perciban dividendos. Si no pagan IR en Nicaragua, resulta beneficiado el fisco de otro país y no la empresa de la zona franca o sus accionistas¨.

: ¨aquellas empresas de las zonas francas, cuyas empresas matrices o sus accionistas, tributen bajo el sistema de renta mundial, sería oportuno que pagasen IR en Nicaragua. Como es sabido, el sistema de renta mundial implica que los impuestos que paguen en Nicaragua serían acreditados a los impuestos a pagar en el país sede de la empresa matriz o de los accionistas que perciban dividendos. Si no pagan IR en Nicaragua, resulta beneficiado el fisco de otro país y no la empresa de la zona franca o sus accionistas¨.")

80

En el caso de la bolsa agropecuaria, coincidimos con el criterio de MEDAL en términos de que ¨no es justificable mantener un régimen especial según el canal de comercialización que se utilice. El argumento de la informalidad en el sector agropecuario es extensible a todos los sectores. Ello llevaría a la creación de bolsas comerciales, industriales, de servicios profesionales y de contratos laborales, lo que obviamente es absurdo. Lo que cabe es que la retención de la bolsa agropecuaria se conserve con las actuales tasas reducidas, pero que no tenga carácter de retención definitiva. Con ello el sector agropecuario se incorporaría en el sistema general del IR aplicable a las actividades económicas y a la renta del trabajo¨ …¨La retención definitiva en la bolsa en realidad está diseñada para favorecer a grandes productores, los que por equidad deberán de quedar incorporados al sistema general del IR. Los medianos productores agropecuarios serian favorecidos por el establecimiento de tasas bajas del IR para las pequeñas unidades económicas, lo que facilitaría su incorporación a un sistema formal de IR¨.

81

También se estima conveniente Introducir normas sobre precios de transferencia y capitalización débil (thin capitalization) para operaciones entre partes relacionadas (externas e internas), y regulación de transacciones con paraísos fiscales. Se considera que las disposiciones en este sentido contenidas en la propuesta de Ley de Concertación Tributaria proporcionan una base adecuada para la iniciar la discusión a fondo de estos temas. En el plano interno, se buscara reducir al mínimo las oportunidades de arbitraje que representa la existencia de regímenes de exenciones y exoneraciones para la realización de operaciones entre partes relacionadas dirigidas a evadir o minimizar el cumplimiento de las obligaciones tributarias.

82

LIMITAR LA DEDUCCIÓN POR CONCEPTO DE INTERESES PAGADOS POR LAS EMPRESAS A UN 50%

La deducción total de los intereses pagados por las empresas, y el gravamen en cabeza de empresa de las utilidades, características del diseño de la imposición a la renta presentes en la mayoría de los países de América Latina, determinan un sesgo a favor de los proyectos de inversión financiados con deuda. En estas condiciones, el costo de financiar un proyecto con fondos propios no solo es superior al de hacerlo con endeudamiento, sino que el impuesto a la renta subsidia (en lugar de gravar) a las inversiones financiadas totalmente con deuda. Además, dado que los costes financieros son deducibles, pero la tributación en renta personal apenas grava los ingresos de este tipo, se abre una vía importante para desviar beneficios a los propietarios de las empresas, por la vía de operaciones entre partes vinculadas. Por esta razón, se considera adecuado limitar a un 50% de deducción sobre los intereses nominales que las empresas deben pagar.

a las inversiones financiadas totalmente con deuda. Además, dado que los costes financieros son deducibles, pero la tributación en renta personal apenas grava los ingresos de este tipo, se abre una vía importante para desviar beneficios a los propietarios de las empresas, por la vía de operaciones entre partes vinculadas. Por esta razón, se considera adecuado limitar a un 50% de deducción sobre los intereses nominales que las empresas deben pagar.")

83

En el caso de las pequeñas y medianas empresas, proponemos que se introduzca un régimen simplificado y preferencial del IR, con tasas menores, manteniendo la tasa del 30% solo para las empresas grandes. Esto permitiría a la administración tributaria concentrar sus esfuerzos de fiscalización y control en los grandes contribuyentes, y haría el sistema más equitativo, al reducir el sesgo en contra de las pequeñas y medianas empresas. La pérdida de recaudación resultante de la introducción de este régimen no sería significativa, debido a que las empresas medianas y pequeñas solo recaudan porcentajes menores del impuesto, y en todo caso serían más que contrarrestadas por las restantes medidas.

84

En la medida en que se logre ampliar de manera importante la recaudación del impuesto sobre la renta de las personas naturales, y asumiendo que también se amplía la base gravable y la recaudación del impuesto sobre la renta empresarial, a través de la reducción significativa de las exenciones y exoneraciones, ello posibilitaría plantearse la disminución de las tasas.

85

A medida que se vaya ampliando la base imponible del tributo mediante el desmantelamiento del sistema de exenciones y tratamientos discriminatorios que benefician a ciertos sujetos y/o sectores de actividad, se vaya logrando un cumplimiento voluntario más elevado, y por sobre las cosas, haya mejorado de manera verdaderamente significativa la capacidad de gestión y control efectivo de la administración tributaria, a la par que el profesionalismo y autonomía de la misma, el pago mínimo comenzara a resultar redundante, y seria eliminado.

86

REVISAR LAS EXENCIONES DEL IVA

Las exenciones del IVA representan un enorme costo fiscal, cuando se evalúa el sacrificio fiscal que representa el conjunto de exenciones y exoneraciones. Cardoza Izaguirre (2010) ha estimado que la recaudación que hubiese sido posible obtener en si se hubiesen derogado las disposiciones legales que dan origen al Gasto Tributario del IVA, hubiese ascendido a C$ 6,204.1 Millones, equivalente a alrededor del 4.5% del PIB y al 60% de la recaudación actual del propio IVA.

ha estimado que la recaudación que hubiese sido posible obtener en 2010 si se hubiesen derogado las disposiciones legales que dan origen al Gasto Tributario del IVA, hubiese ascendido a C$ 6,204.1 Millones, equivalente a alrededor del 4.5% del PIB y al 60% de la recaudación actual del propio IVA.")

88

Barreix (2010) agrega que: ¨De este modo se verifica la situación paradójica que el intento de aliviar a los individuos de los deciles más pobres de la población mediante medidas universales (exención de bienes y servicios del impuesto) acaba beneficiando más a los grupos que perciben los mayores ingresos de la sociedad…

agrega que: ¨De este modo se verifica la situación paradójica que el intento de aliviar a los individuos de los deciles más pobres de la población mediante medidas universales (exención de bienes y servicios del impuesto) acaba beneficiando más a los grupos que perciben los mayores ingresos de la sociedad…")

89

En todo caso, es evidente que el costo fiscal de estas exoneraciones es sumamente alto, y hace que surja la interrogante sobre la sabiduría de otorgar un susidio de semejante magnitud, el cual en gran parte termina beneficiando a los hogares que menos lo necesitan, mientras limita de manera muy considerable la recaudación de recursos fiscales que podrían destinarse a cubrir las grandes brechas desfinanciadas del gasto social.

90

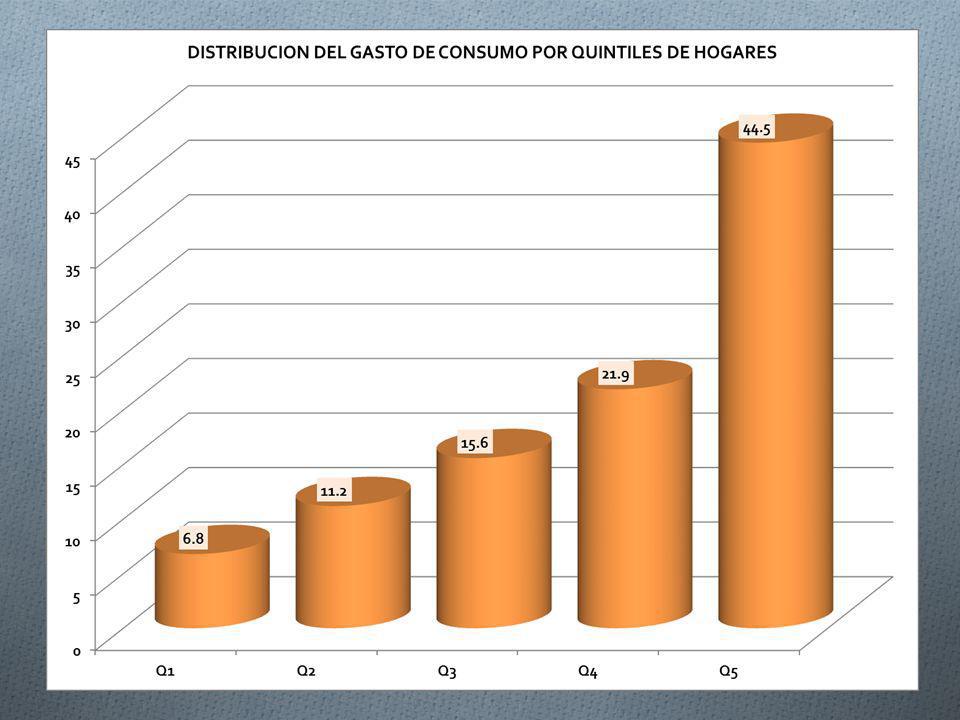

El incremento de la recaudación que resultaría de gravar el consumo de los segmentos de mayores ingresos que concentran el 70% y más del consumo, y que permanecen exentos junto a los estratos de menores ingresos, proporcionarían recursos suficientes para compensar efectivamente, y con creces, a los segmentos pobres de la población que pudiesen verse afectados.

91

Ampliar de manera importante el acceso a los libros de texto escolares

Mantener la exención sobre aquellos bienes que tengan la mayor ponderación en el consumo de los hogares de menores ingresos – entendiendo por estos a los tres primeros Quintiles. Extender los puestos de ENABAS a los barrios y comarcas en donde reside la población de menores ingresos, utilizando para distribuir los benes de la canasta básica a precios sin IVA. Expandir de manera importante el Programa de Alimentación Escolar, en cobertura, cuantía y calidad de la alimentación, de manera que además se incentive de manera importante la asistencia escolar. Ampliar de manera importante el acceso a los libros de texto escolares Ampliar de manera importante el acceso a medicamentos gratuitos en hospitales, centros de salud y puestos de salud. Asignar más recursos para el mantenimiento de los caminos rurales Analizar la posibilidad de llegar a avanzar hacia el denominado ¨IVA personalizado¨ propuesto por Barreix (2010).

.")

92

LIMITAR ALCANCE DE LAS DEVOLUCIONES DEL IVA

Un rasgo esencial del IVA es la existencia de un mecanismo de devoluciones, para preservarlo como un impuesto al consumo y evitar distorsiones en la asignación de recursos. Sin embargo, si el diseño técnico del impuesto extiende demasiado el alcance de los actos sujetos a devolución, los montos por concepto de devoluciones pueden llegar a adquirir montos inmanejables.

93

Los problemas que normalmente surgen en relación a los intentos de acelerar las devoluciones del IVA son los siguientes: a) Lograr estas devoluciones conlleva costos de transacción elevados (pago de gestores y muy frecuentemente de consultores). b) Por ello pueden ser fuente de prácticas corruptas, tal como lo reconoce el propio FMI al mencionar que en muchos países en desarrollo es práctica común pedir el 5% o más para otorgar devoluciones (FMI, 2000 Departamento de Asuntos Fiscales, Recent Experience with the Value-Added Tax. An Overview) . c) Las autoridades fiscales se ven tentadas frecuentemente a usar las devoluciones como una variable de ajuste de las necesidades de la Tesorería, a veces en consonancia con la necesidad de cumplir metas trimestrales de programas con el FMI.

Lograr estas devoluciones conlleva costos de transacción elevados (pago de gestores y muy frecuentemente de consultores). b) Por ello pueden ser fuente de prácticas corruptas, tal como lo reconoce el propio FMI al mencionar que en muchos países en desarrollo es práctica común pedir el 5% o más para otorgar devoluciones (FMI, 2000 Departamento de Asuntos Fiscales, Recent Experience with the Value-Added Tax. An Overview) . c) Las autoridades fiscales se ven tentadas frecuentemente a usar las devoluciones como una variable de ajuste de las necesidades de la Tesorería, a veces en consonancia con la necesidad de cumplir metas trimestrales de programas con el FMI.")

94

En Nicaragua, co-existen diversos regímenes bajo los cuales el IVA pagado puede ser devuelto, lo cual crea, además de un enorme costo fiscal, una enorme sobrecarga sobre la administración tributaria ante la dificultad de controlar las devoluciones y evitar el fraude en gran escala. Recuérdese que ¨El IVA es particularmente susceptible al fraude, en tanto la factura de los proveedores o un certificado de exportación son en verdad un cheque contra el gobierno e, inherentemente, un objetivo tentador para quienes desean estafar al fisco¨ (Bird, 1993). La propuesta es mantener las devoluciones solo a los exportadores directos, y a los beneficiarios directos de las exoneraciones.

. La propuesta es mantener las devoluciones solo a los exportadores directos, y a los beneficiarios directos de las exoneraciones.")

95

UN PRE-REREQUISITO INDISPENSABLE: UNA ADMINISTRACION TRIBUTARIA FORTALECIDA, AUTONOMA Y CON LA REQUERIDA CAPACIDAD PROFESIONAL.

Presentaciones similares

Fiscalidad y Financiación.>")