Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Desafíos para la Medición de los Gastos Tributarios Luiz Villela, Andrea Lemgruber y Michael Jorrat 44ª ASAMBLEA GENERAL DEL CIAT Montevideo, Uruguay 12 al 15 de abril de 2010

2

Que son los gastos tributarios? (i) Aquella recaudación que el fisco deja de percibir en virtud de la aplicación de concesiones o regímenes impositivos especiales; (ii) Surgen cuando los gobiernos utilizan los sistemas tributarios para promover ciertos objetivos de política económica, como incentivar el ahorro, estimular el empleo o proteger a la industria nacional. (iii) En tales circunstancias, el sistema tributario cumple un rol similar al del gasto público, pero por la vía de la renuncia del Estado a toda la recaudación, o parte de ella, que correspondería obtener de determinados contribuyentes o actividades. (iv) Esta renuncia es lo que se conoce como gasto tributario

Aquella recaudación que el fisco deja de percibir en virtud de la aplicación de concesiones o regímenes impositivos especiales; (ii) Surgen cuando los gobiernos utilizan los sistemas tributarios para promover ciertos objetivos de política económica, como incentivar el ahorro, estimular el empleo o proteger a la industria nacional. (iii) En tales circunstancias, el sistema tributario cumple un rol similar al del gasto público, pero por la vía de la renuncia del Estado a toda la recaudación, o parte de ella, que correspondería obtener de determinados contribuyentes o actividades. (iv) Esta renuncia es lo que se conoce como gasto tributario.")

3

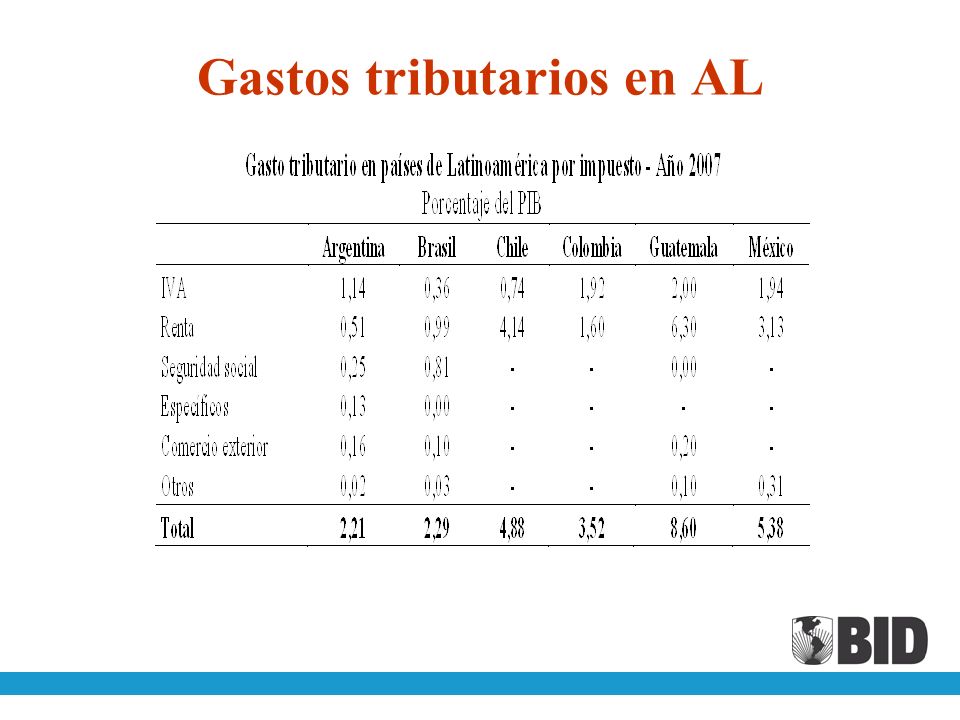

Gastos tributarios en AL

5

Formas usuales de gastos tributarios Exenciones: Ingresos o transacciones que se excluyen de las bases imponibles. En las normas legales se las encuentra bajo distintas denominaciones, como “exenciones”, “exoneraciones”, “hechos no gravados”, etc. Deducciones: Cantidades que se permite rebajar de las bases imponibles. Créditos: Cantidades que se permite rebajar de los impuestos. Tasas reducidas: Alícuotas de impuestos inferiores a las de aplicación general. Diferimientos: Postergación o rezago en el pago de un impuesto.

6

Justificaciones usuales para el uso de gastos tributarios (i) mejorar la progresividad del sistema tributario; (ii) otorgar mayor eficiencia a la estructura tributaria; (iii) estimular el consumo de bienes estimados “meritorios”, y (iv) incentivar la inversión en ciertos sectores o regiones.

mejorar la progresividad del sistema tributario; (ii) otorgar mayor eficiencia a la estructura tributaria; (iii) estimular el consumo de bienes estimados meritorios , y (iv) incentivar la inversión en ciertos sectores o regiones.")

7

Desventajas de los gastos tributarios (i) generan ganancias inesperadas; (ii) Son difíciles de administrar y controlar; (iii) distorsionan las decisiones de los mercados; (iv) obligan a mantener elevadas las tasas; (v) son de difícil focalización; (vi) promueven la inequidad horizontal; (vii) hacen más compleja la estructura tributaria y facilitan la evasión y la elusión; y (viii) aumentan los costos de cumplimiento.

generan ganancias inesperadas; (ii) Son difíciles de administrar y controlar; (iii) distorsionan las decisiones de los mercados; (iv) obligan a mantener elevadas las tasas; (v) son de difícil focalización; (vi) promueven la inequidad horizontal; (vii) hacen más compleja la estructura tributaria y facilitan la evasión y la elusión; y (viii) aumentan los costos de cumplimiento.")

8

Elementos del presupuesto de gastos tributarios (i)definiciones, conceptos y cobertura; (ii)descripción de los impuestos de referencia; (iii) descripción de los gastos tributarios; (iv) estimaciones de los gastos tributarios históricos (uno o más años); (v)proyecciones de los gastos tributarios (uno o más años), y (vi) metodologías de estimación.

definiciones, conceptos y cobertura; (ii)descripción de los impuestos de referencia; (iii) descripción de los gastos tributarios; (iv) estimaciones de los gastos tributarios históricos (uno o más años); (v)proyecciones de los gastos tributarios (uno o más años), y (vi) metodologías de estimación.")

9

Los desafíos de estimación de los gastos tributarios i.Estructura institucional y legal La estimación, el monitoreo y el control de los gastos tributarios constituyen actividades administrativamente complejas porque son multifuncionales e intergubernamentales. ii.Aplicación de metodología coherente y transparente La elaboración sistemática de presupuestos de gastos tributarios requiere una estimación confiable, basada en (a) la adecuada identificación de los gastos tributarios, y (b) el desarrollo de las metodologías específicas de estimación.

la adecuada identificación de los gastos tributarios, y (b) el desarrollo de las metodologías específicas de estimación..")

10

Los desafíos de estimación de los gastos tributarios i.Estructura Institucional y Legal a)Marco legal Es indispensable contar con un marco legal sobre gastos tributarios, establecido en una ley de responsabilidad fiscal, en las leyes de presupuestos o en las leyes o códigos tributarios, que contemple, entre otros: La obligación de estimar los gastos tributarios La agencia responsable de las estimaciones La frecuencia de cálculo La forma de presentación y divulgación de las estimaciones

Marco legal Es indispensable contar con un marco legal sobre gastos tributarios, establecido en una ley de responsabilidad fiscal, en las leyes de presupuestos o en las leyes o códigos tributarios, que contemple, entre otros: La obligación de estimar los gastos tributarios La agencia responsable de las estimaciones La frecuencia de cálculo La forma de presentación y divulgación de las estimaciones")

11

Los desafíos de estimación de los gastos tributarios i.Estructura Institucional y Legal b)Agencia Responsable del Presupuesto de Gastos Tributarios –Si bien son muchas las agencias involucradas en el proceso de estimación de los gastos tributarios, se estima que la responsabilidad de su elaboración debe recaer en el Ministerio de Hacienda (recomendación OECD). Razones: –La centralización de las estimaciones permite aprovechar economías de escala. –Las principales fuentes de información para las estimaciones son las bases de datos tributarias.

12

Los desafíos de estimación de los gastos tributarios i.Estructura Institucional y Legal b)Agencia Responsable del Presupuesto de Gastos Tributarios –Dentro del Ministerio de Hacienda, hay dos candidatos naturales para realizar las estimaciones: la Administración Tributaria (AT) y la Oficina de Presupuestos (OP). –Ventaja de la AT: acceso directo a los datos de las bases tributarias –Ventaja de la OP: integración con el proceso presupuestario –Recomendación: que AT realice los cálculos y OP prepare el presupuesto.

13

Los desafíos de estimación de los gastos tributarios i.Estructura Institucional y Legal c)El Desafío en los Países Federativos –En los países federativos los gobiernos subnacionales son responsables de una buena parte de los gastos tributarios. –Los presupuestos debieran incluir también estimaciones de los gastos tributarios estaduales y municipales. –En Brasil y Colombia las leyes de responsabilidad fiscal obliga a estimarlos, pero no hay una metodología estándar. –Es necesaria, entonces, la cooperación entre el gobierno central y los gobiernos locales, y un trabajo de concientización respeto de la necesidad de la rendición de cuentas.

14

Los desafíos de estimación de los gastos tributarios ii.Aplicación de Metodología Coherente y Transparente a)Identificación de los gastos tributarios –El primer paso es definir una “norma” o impuesto de referencia. Los gastos tributarios serán las desviaciones respecto de esa norma. –Existen tres enfoques: conceptual, legal y del subsidio análogo. Enfoque Conceptual (Australia, Bélgica, Canadá, Chile, Finlandia, Irlanda, España y Suecia): Toma como referencia un impuesto “teórico” (por ejemplo, Haig-Simons para la base del impuesto a la renta o consumo hogares para la base del IVA).

: Toma como referencia un impuesto teórico (por ejemplo, Haig-Simons para la base del impuesto a la renta o consumo hogares para la base del IVA)..")

15

Los desafíos de estimación de los gastos tributarios ii.Aplicación de Metodología Coherente y Transparente a)Identificación de los gastos tributarios Enfoque Legal (Argentina, Austria, Brasil, Colombia, Francia, Grecia, Guatemala, Corea, Holanda, Perú y Portugal): Toma como referencia la legislación tributaria vigente. Enfoque del Subsidio Análogo (Alemania y Reino Unido): Considera gastos tributarios sólo a las concesiones que son equivalentes a un subsidio directo.

: Considera gastos tributarios sólo a las concesiones que son equivalentes a un subsidio directo..")

16

Los desafíos de estimación de los gastos tributarios ii.Aplicación de Metodología Coherente y Transparente a)Identificación de los gastos tributarios –Otras características del Impuesto de Referencia: Estructura de tasas Unidad de tributación Período de tributación Deducciones El requisito del “grupo particular”

Identificación de los gastos tributarios –Otras características del Impuesto de Referencia: Estructura de tasas Unidad de tributación Período de tributación Deducciones El requisito del grupo particular")

17

Los desafíos de estimación de los gastos tributarios ii.Aplicación de Metodología Coherente y Transparente b)Metodologías para estimar el costo de los gastos tributarios –Existen tres métodos para estimar el costo de los gastos tributarios: Ingreso renunciado: Mide la pérdida de ingresos que se produce después de introducir un gasto tributario (ex post), suponiendo que no hay cambio de comportamiento en los contribuyentes. Ingreso ganado: Estimar la recaudación adicional que es posible obtener con la derogación de un gasto tributario. Toma en cuenta los cambios de comportamiento de los contribuyentes. Gasto Directo Equivalente: estima el subsidio o la transferencia que dejaría a los contribuyentes con un ingreso neto de impuestos similar al que obtienen con la existencia del gasto tributario.

18

Los desafíos de estimación de los gastos tributarios ii.Aplicación de Metodología Coherente y Transparente b)Metodologías para estimar el costo de los gastos tributarios –¿Cuál de los tres métodos escoger? Si se quiere establecer un paralelo con el presupuesto de gasto directo, lo mejor es usar el del Gasto Directo Equivalente (recomendación OECD). Si se quiere tener una estimación de la recaudación potencial, es mejor usar el del Ingreso Ganado. Casi todos los países usan el método del Ingreso Renunciado, por su simplicidad.

. Si se quiere tener una estimación de la recaudación potencial, es mejor usar el del Ingreso Ganado. Casi todos los países usan el método del Ingreso Renunciado, por su simplicidad..")

19

Los desafíos de estimación de los gastos tributarios

20

ii.Aplicación de Metodología Coherente y Transparente b)Metodologías para estimar el costo de los gastos tributarios –Cobertura de las estimaciones En países OECD, Austria, Irlanda y Holanda sólo miden el Impuesto a la Renta; Canadá, España y Portugal incluyen también el IVA; el resto, incorpora además otros impuestos. En AL, Chile y Colombia incluyen Renta e IVA. Argentina, Brasil, Guatemala, México y Perú incluyen además otros impuestos. –Frecuencia: Todos los países analizados hacen estimaciones anuales, salvo Alemania (bianual) e Italia (esporádicas).

e Italia (esporádicas)..")

21

Los desafíos de estimación de los gastos tributarios ii.Aplicación de Metodología Coherente y Transparente c) Las formas de calculo –Obtención directa desde las estadísticas de ingresos: es posible que ciertos gastos tributarios, en particular algunos créditos contra los impuestos, sean declarados en algún ítem específico de los formularios de declaración de impuestos; –Estimaciones con estadísticas agregadas: realización de operaciones aritméticas simples sobre estadísticas agregadas, obtenidas principalmente de las declaraciones de impuestos pero también de otras fuentes, como las cuentas nacionales.

Las formas de calculo –Obtención directa desde las estadísticas de ingresos: es posible que ciertos gastos tributarios, en particular algunos créditos contra los impuestos, sean declarados en algún ítem específico de los formularios de declaración de impuestos; –Estimaciones con estadísticas agregadas: realización de operaciones aritméticas simples sobre estadísticas agregadas, obtenidas principalmente de las declaraciones de impuestos pero también de otras fuentes, como las cuentas nacionales.")

22

Los desafíos de estimación de los gastos tributarios ii.Aplicación de Metodología Coherente y Transparente c) Las formas de calculo –Modelos de simulación agregada: trabaja con estadísticas agregadas estratificadas de fuentes principalmente tributarias pero también de cuentas nacionales, encuestas de presupuestos y otras; –Modelos de microsimulación: consiste, fundamentalmente, en recalcular los impuestos que le correspondería pagar a cada contribuyente simulando cambios en la normativa tributaria, con base en el universo o muestra estadísticamente representativa de los contribuyentes.

Las formas de calculo –Modelos de simulación agregada: trabaja con estadísticas agregadas estratificadas de fuentes principalmente tributarias pero también de cuentas nacionales, encuestas de presupuestos y otras; –Modelos de microsimulación: consiste, fundamentalmente, en recalcular los impuestos que le correspondería pagar a cada contribuyente simulando cambios en la normativa tributaria, con base en el universo o muestra estadísticamente representativa de los contribuyentes.")

23

Los desafíos de estimación de los gastos tributarios II Seminario Internacional de Gastos Tributarios Noviembre del 2010, Washington Temas principales: 1.GT para promoción de inversiones en el IR de empresas 2.Procedimientos para armonizar la estimación de los GT en el IVA; 3.Estimación de los GT al nivel subnacional; y 4.Medición de la calidad y efectividad de los GT

Presentaciones similares

>")