Descargar la presentación

La descarga está en progreso. Por favor, espere

1

* Los impuestos: obligatorios, universales y proporcionales. * La eficiencia económica y los impuestos. * Los criterios: Simplicidad administrativa. Flexibilidad. Transparencia. Equidad.

2

La estructura de los impuestos: Sujeto activo: el Estado. Pasivo el contribuyente. Objeto:

3

* Los impuestos regresivos * Los impuestos progresivos * Los impuestos y la distribución * Los impuestos y la riqueza privada. * Capacidad contributiva: quien más tiene más paga. LA MANISFESTACIONES: INGRESO; PATRIMONIO; CONSUMO * Los impuestos regresivos * Los impuestos progresivos * Los impuestos y la distribución * Los impuestos y la riqueza privada. * Capacidad contributiva: quien más tiene más paga. LA MANISFESTACIONES: INGRESO; PATRIMONIO; CONSUMO

4

Los impuestos directos y los indirectos. 1 Ganancias-Ganancia Mínima presunta-Juegos. Seguridad social. Propiedad: Bienes Personales- trasferencias de inmuebles-cheque- sucesiones. 2 Impuestos al consumo. Impuestos a las transacciones internacionales.

5

PRESUPUESTO GENERAL DE LA ADMINISTRACION NACIONAL

6

ESTADÍSTICAS FISCALES DEL GOBIERNO NACIONAL COBERTURA Sector Público no Financiero: a. Administración Nacional a.1. Administración Central a.2. Organismos Descentralizados a.3. Instituciones de Seguridad Social a.4. Ex cajas Provinciales b. Empresas Públicas y Otros ESTADÍSTICAS FISCALES DEL GOBIERNO NACIONAL COBERTURA Sector Público no Financiero: a. Administración Nacional a.1. Administración Central a.2. Organismos Descentralizados a.3. Instituciones de Seguridad Social a.4. Ex cajas Provinciales b. Empresas Públicas y Otros

7

Resultado del Sector Publico Nacional no Financiero: Se define como el resultado del Sector Publico no Financiero más el resultado cuasi fiscal del Banco Central. Administración Central: Comprende al Poder Legislativo Nacional, Poder Judicial de la Nación, Presidencia de la Nación, Ministerios, Secretarias, Fuerzas Amadas, Fuerzas de Seguridad. Servicios de la Deuda Pública y Obligaciones a cargo del Tesoro Nacional

8

Los resultados fiscales del Sector Publico no Financiero se presentan en base devengado y en base caja. Para los fines de las estadísticas fiscales armonizadas, se tomará como base el resultado en base caja, cuyas principales características son:

9

· Computa los ingresos y egresos en el período en que se realiza el movimiento de fondos, independientemente del ejercicio fiscal en el cual se hayan devengado. · Incluye los ingresos y egresos destinados a la Coparticipación Federal de Ingresos Públicos. · Al ser base caja, no se toma en cuenta la variación de la deuda exigible (gastos devengados y no pagados) · Los ingresos tributarios se registran en el período que efectivamente ingresan al Tesoro Nacional (ello implica generalmente alguna diferencia temporal con el ingreso a las cuentas recaudadoras).· Computa los ingresos y egresos en el período en que se realiza el movimiento de fondos, independientemente del ejercicio fiscal en el cual se hayan devengado. · Incluye los ingresos y egresos destinados a la Coparticipación Federal de Ingresos Públicos. · Al ser base caja, no se toma en cuenta la variación de la deuda exigible (gastos devengados y no pagados) · Los ingresos tributarios se registran en el período que efectivamente ingresan al Tesoro Nacional (ello implica generalmente alguna diferencia temporal con el ingreso a las cuentas recaudadoras).

· Los ingresos tributarios se registran en el período que efectivamente ingresan al Tesoro Nacional (ello implica generalmente alguna diferencia temporal con el ingreso a las cuentas recaudadoras).· Computa los ingresos y egresos en el período en que se realiza el movimiento de fondos, independientemente del ejercicio fiscal en el cual se hayan devengado. · Incluye los ingresos y egresos destinados a la Coparticipación Federal de Ingresos Públicos. · Al ser base caja, no se toma en cuenta la variación de la deuda exigible (gastos devengados y no pagados) · Los ingresos tributarios se registran en el período que efectivamente ingresan al Tesoro Nacional (ello implica generalmente alguna diferencia temporal con el ingreso a las cuentas recaudadoras)..")

10

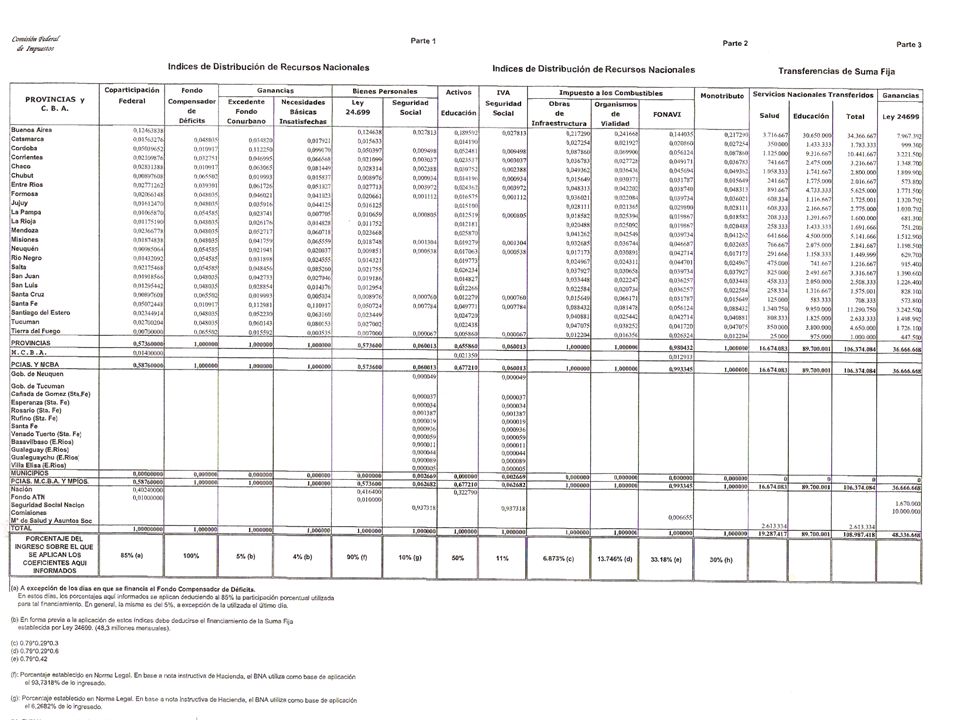

CLASIFICACION DE INGRESOS a. Ingresos Corrientes: · Ingresos Tributarios · Contribuciones a la seguridad social: Total de aportes patronales más aportes personales, neto de los fondos destinados al sistema de capitalización (AFJP) · Ingresos no Tributarios: Tasas, derechos, intereses percibidos, transferencias corrientes. · Superávit operativo de Empresas Públicas b. Ingresos de Capital · Privatizaciones: Toda venta parcial o total de participaciones societarias del Estado en empresas públicas o mixtas. · Otros recursos de capital: Venta de bienes muebles o inmuebles, transferencias de capital

· Ingresos no Tributarios: Tasas, derechos, intereses percibidos, transferencias corrientes. · Superávit operativo de Empresas Públicas b. Ingresos de Capital · Privatizaciones: Toda venta parcial o total de participaciones societarias del Estado en empresas públicas o mixtas. · Otros recursos de capital: Venta de bienes muebles o inmuebles, transferencias de capital.")

11

CLASIFICACION DE GASTOS a. Gastos Corrientes · Gastos de Consumo y operación: Remuneraciones y Bienes y Servicios · Rentas de la propiedad: Intereses de la deuda · Prestaciones a la seguridad social: Jubilaciones y pensiones · Transferencias al Sector Privado: Asignaciones familiares, transferencias al PAMI (obra social de jubilados y pensionados) · Transferencias a Provincias · Transferencias a Universidades · Déficit operativos de Empresas Públicas b. Gastos de Capital · Inversión Real Directa · Transferencias de Capital: Fundamentalmente a Provincias · Inversión Financiera: Incluye prestamos con fines de política

· Transferencias a Provincias · Transferencias a Universidades · Déficit operativos de Empresas Públicas b. Gastos de Capital · Inversión Real Directa · Transferencias de Capital: Fundamentalmente a Provincias · Inversión Financiera: Incluye prestamos con fines de política.")

12

INDICADORES DE RESULTADO MAS UTILIZADOS · Resultado del Sector Público Nacional no Financiero sin Privatizaciones · Gasto Primario: Gasto total menos intereses Los ingresos por privatizaciones forman parte de los ingresos de capital del Gobierno Nacional. Sin embargo, debido a su carácter extraordinario y a la distorsión que pueden provocar en los resultados de un período, se los excluye del resultado, siendo el indicador relevante aquel que excluye estos ingresos

13

Resultado Cuasi Fiscal: En la medición del déficit fiscal relevante para los programas con el Fondo Monetario Internacional (FMI) también se considera el resultado cuasifiscal del BCRA. Este se define como los ingresos de intereses sobre las reservas internacionales, más los intereses sobre los títulos públicos, neto de las primas por operaciones de pases pasivos (reverse repo) y las transferencias realizadas al Tesoro. Resultado Operativo: Los gastos corrientes y de capital, y los ingresos no financieros no forman parte de las cuentas públicas nacionales.

y las transferencias realizadas al Tesoro. Resultado Operativo: Los gastos corrientes y de capital, y los ingresos no financieros no forman parte de las cuentas públicas nacionales..")

14

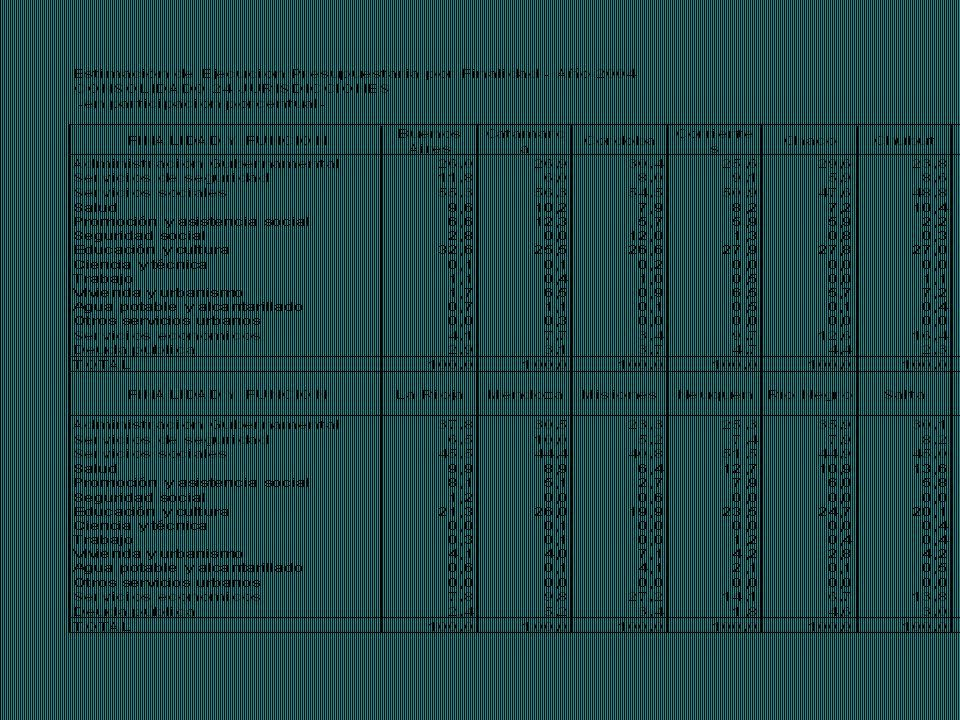

ESTRUCTURA DE GASTOS DEL ESTADO (CLASIFICACION) 1) Jurisdicción PE (Presidencia, Secretarias), PL, PJ) 2) Nivel Institucional Adm. Central, Org. Desc. e Inst. Seg. Social 3) Finalidad Servicios Sociales Defensa y Seguridad Serv. Económicos Administración Gubernamental 4) Carácter Económico Corrientes y de Capital 5) Objeto del Gasto Funcionamiento (Personal, Consumo, Serv. no Personales, Bs. de uso, Activos Financieros Transferencias

Finalidad Servicios Sociales Defensa y Seguridad Serv. Económicos Administración Gubernamental 4) Carácter Económico Corrientes y de Capital 5) Objeto del Gasto Funcionamiento (Personal, Consumo, Serv. no Personales, Bs. de uso, Activos Financieros Transferencias.")

15

Carácter Económico Gastos Corrientes Son aquellos en que incurre el Estado para el desenvolvimiento normal o habitual de sus funciones, siendo los que surgen o se presentan en cada ejercicio presupuestario. Gastos de Capital Son aquellos desembolsos destinados a aumentar la formación de capital de las instituciones del sector público. Comprende los gastos en maquinarias, equipos, construcciones de obras, plantaciones agrícolas, adquisición de activos existentes, aportes de capital, amortización de deudas y las inversiones extranjeras.

Presentaciones similares