Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Inclusión Financiera y Microfinanzas en América Latina Fernando Álvarez Economista Principal Dirección de Investigaciones Socioeconómicas, CAF T ALLER DE T RABAJO SOBRE P ROGRAMAS DE T RANSFERENCIAS M ONETARIAS C ONDICIONADAS E I NCLUSIÓN FINANCIERA Cusco, Perú Del 4 al 7 de Mayo de 2011

2

RED 2011: Servicios financieros para el desarrollo: promoviendo el acceso en América Latina. Seis Capítulos: Capítulo 1. Servicios financieros, desarrollo y bienestarCapítulo 1. Servicios financieros, desarrollo y bienestar Capítulo 2. Panorama de los sistemas financieros en América Latina: avances y desafíosCapítulo 2. Panorama de los sistemas financieros en América Latina: avances y desafíos Capítulo 3. Financiamiento y desarrollo empresarialCapítulo 3. Financiamiento y desarrollo empresarial Capítulo 4. Microcrédito Productivo y las Microfinanzas en América Latina.Capítulo 4. Microcrédito Productivo y las Microfinanzas en América Latina. Capítulo 5. Acceso y bienestar de los hogaresCapítulo 5. Acceso y bienestar de los hogares Capítulo 6. Banca pública: viabilidad, segmentación y gobierno corporativoCapítulo 6. Banca pública: viabilidad, segmentación y gobierno corporativo

3

Estructura de la presentación 1. Introducción 2. Bancarización: un rezago con múltiples causas 3. Uso de instrumentos de ahorro en América Latina: Encuesta CAF 2011 4. La Microempresa y su acceso al crédito formal 5. Un Mercado de crédito dual 6. El “Modelo Latinoamericano”, la comercialización y la atención de los clientes más pobres. 7. Boom de las Microfinanzas, ¿Reducción de la pobreza? 8. CAF y el apoyo a las Microfinanzas 9. Comentarios Finales

4

Bancarización: un rezago con múltiples causas

5

El índice de acceso (% adultos con cuentas) de América Latina (38%) se encuentra muy pror debajo del de los países de la OCDE (93%) pero también de Europa Emergente (60%) y de Asia Emergente (55%). El nivel de acceso observados para la mayoría de los países de la región están por debajo de lo que correspondería en función de su ingreso per cápita y de su densidad poblacional 60% 55 % 93% 38%

6

Al controlar por desigualdad (coeficiente de GINI) se reduce ligeramente la brecha entre los niveles observados y los pronosticados. Es decir, la distribución del ingreso esta parcialmente asociada con el rezago en acceso. (Encuesta CAF identifica “falta de recursos” como la causa principal del poco uso de cuentas) Algo similar ocurre con la volatilidad macroeconómica y la calidad institucional. Sin embargo, las mayoría de las economías siguen estando por debajo de lo que sugiere su PIB per cápita, su desigualdad, su calidad institucional y sus volatilidad macroeconómica.

Algo similar ocurre con la volatilidad macroeconómica y la calidad institucional. Sin embargo, las mayoría de las economías siguen estando por debajo de lo que sugiere su PIB per cápita, su desigualdad, su calidad institucional y sus volatilidad macroeconómica..")

7

Altos costos para abrir y mantener una cuenta pueden también estar asociada a la poca bancarización. En la región, los montos mínimos par abrir una cuenta corresponden al 5% del PIB per cápita y los pago anuales para mantenerla alrededor del 2%. Para las familias pobres estos costos pueden ser simplemente prohibitivos. Por ejemplo, la suma de estos dos costos representa en promedio el 27% del ingreso per cápita del quintil mas bajo

8

Bancarización: un rezago con múltiples causas 1.América Latina se encuentra rezagada en términos de bancarización (población adulta con cuenta bancaria) aún al compararse con países de ingreso y densidad poblacional similar. 2.La desigualdad, inestabilidad macroeconómica y calidad de instituciones ayudan a explicar este rezago mas no agotan las explicaciones.

9

Encuesta CAF 2010 y el uso de instrumentos de ahorro en América Latina

10

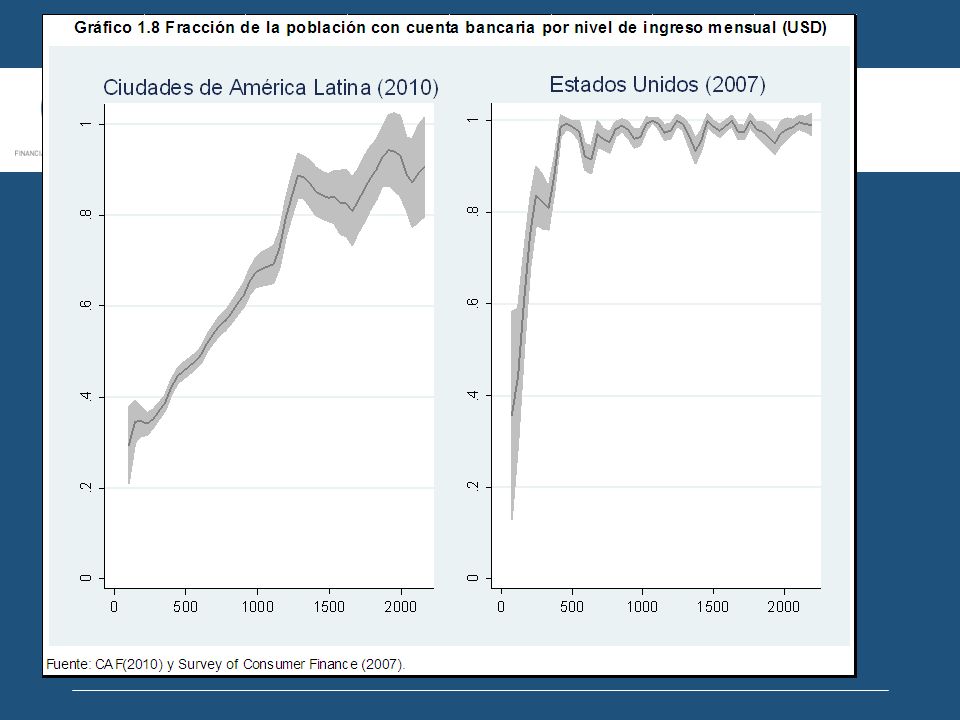

Apenas el 51% de los adultos entrevistados manifiesta tener algún tipo de cuenta en una institución financiera. Casi el 40% de los que no tienen cuenta manifiestan no conocer los requisitos

11

Como es de esperar, hay una relación positiva entre ingreso y uso de una cuenta bancaria. Sin embargo los problemas de acceso no son exclusivos de los pobres. En varias economías entre 40% y 60% de la clase media y media alta (Q3 y Q4) no mantienen una cuenta bancaria

no mantienen una cuenta bancaria.")

12

Existe una relación positiva entre ingreso y uso de una cuenta bancaria. No obstante se nota un importante “efecto país”. Por ejemplo, con un ingreso de 1000US$, el acceso promedio es alrededor de 80% en Uruguay y Brasil mientras que en Perú Ecuador y Bolivia se encuentra por debajo del 60%

14

Problemas de ingreso y desempleo resaltan como las causas más comunes para no tener una cuenta. Difícil promover la bancarización sin mejoras en ingresos. Preferencias por otros instrumentos también destaca.

15

Apenas el 21,4 % de los hogares reportan utilizar el sistema financiero como mecanismo de ahorro. El instrumento más popular es la cuenta de ahorro. Existe un uso importante de bienes durables como mecanismos de ahorro. Mecanismos informales también son muy importantes; particularmente en las ciudades del Perú que se encuentran in niveles inclusive superiores a las cuentas de ahorro

16

Encuesta CAF 2010 y el uso de instrumentos de ahorro en América Latina 1.Aunque el uso del sistema financiero como mecanismo de ahorro crece con el ingreso, los problemas de bancarización no son exclusivo de las familias pobres inclusive en los grandes centros urbanos 2.Más allá de la importancia del ingreso, el “efecto país” es importante. 3. La “falta de recursos” se presenta como una de las razones de mayor peso para no abrir una cuenta 4.Uso intensivo de otras formas de ahorro más allá del sistema bancario.

17

La microempresa y su acceso al crédito

18

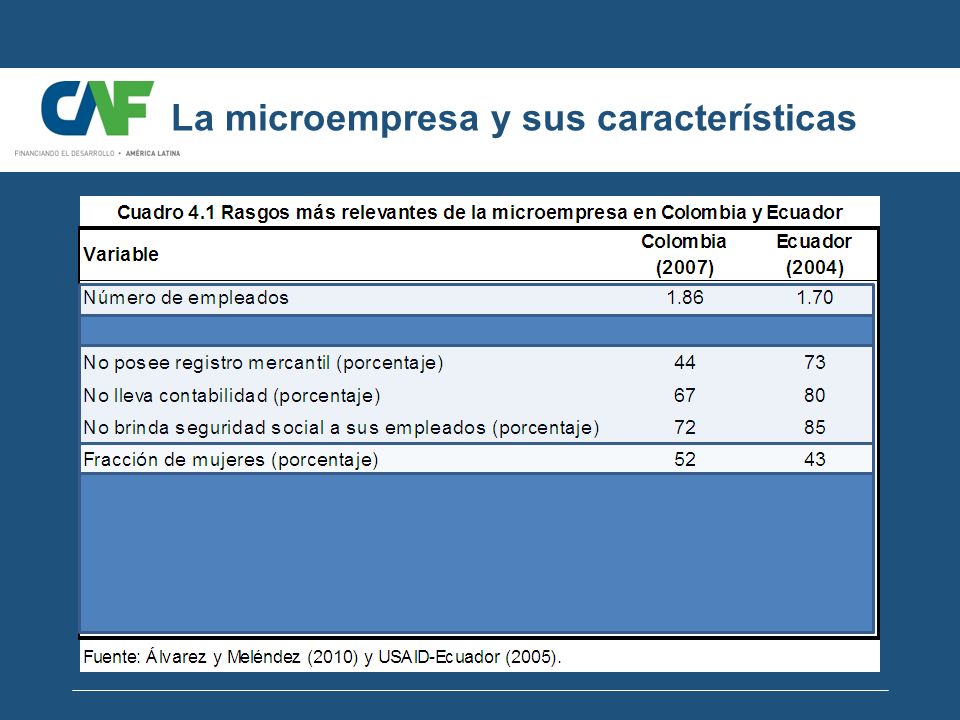

La microempresa y sus características Colombia 90% de las microempresas tienen entre 1-3 trabajadores Solo 1,5% tienen más de 6 trabajadores Ecuador 70% de las microempresas son unipersonales Solo 1,1% con más de 6 trabajadores América Latina: 80% unipersonales (Ramírez, 2004)

")

19

La microempresa y sus características

21

Uso de crédito formal en la microempresa A pesar de su importancia económica y social, la encuesta de hogares de CAF muestra un uso muy limitado de fuentes formales para los microestablecimientos de la región. Se aprecia sin embargo, una importante heterogeneidad entre países A pesar de su importancia económica y social, la encuesta de hogares de CAF muestra un uso muy limitado de fuentes formales para los microestablecimientos de la región. Se aprecia sin embargo, una importante heterogeneidad entre países

22

La microempresa y su acceso al crédito 1.La microempresa tienen características cualitativas muy distintivas. 2.A pesar de su importancia económica y social, la microempresa mantienen un uso de crédito formal sumamente bajo en la región. 3.Existe heterogeneidad entre países con Bolivia y Perú a la vanguardia y Argentina y Venezuela fuertemente rezagadas.

23

Co-existencia de fuentes formales e informales

24

Se combinan fuentes formales e informales 41% de los microestablecimientos tiene contrato vigente con fuentes informales

25

Se combinan fuentes formales e informales 26 % de los microestablecimientos combina fuentes formales e informales

26

Se combinan fuentes formales e informales 30 % de los microestablecimientos con fuentes formales financieras tienen también crédito con alguna fuente informal

27

La coexistencia llama la atención dado el diferencial de tasas de interés entre tipos de fuentes

28

Una hipótesis: falta de flexibilidad En un trabajo comisionado por CAF para este reporte, se sugiere que esta dualidad podría ser explicada por falta de flexibilidad Pearlman (2010) : Si bien las IMF pueden ofrecer contratos más flexibles en comparación con la banca tradicional, estos contratos pueden no ser suficientemente flexibles al compararlos con contratos de fuentes informales. La falta de flexibilidad se puede manifestar en diversas dimensiones: solicitud de colaterales y/o otros requisitos y planes de pagos rígidos.

29

Una Hipótesis: Flexibilidad Enfocarse en los “cronogramas de pago” es natural. La poca capacidad de auto- asegurarse + la presencia de riesgos importantes hacen atractivo un cronograma flexible de pagos. Mientras que los contratos formales involucran fundamentalmente pagos quincenales, los informales tienen un menú más variado. Note también la importancia relativa de contratos sin término.

30

Co-existencia de Fuentes 1.Al bajo uso de fuentes de crédito formales se le suma una marcada dependencia de fuentes informales. 2.Estas fuentes se caracterizan por tasas de interés muy elevadas. 3.Esta co-existencia tiene diversas explicaciones. Una de ella puede basarse en la relativa inflexibilidad de los contratos de IMFS

31

El “Modelo Latinoamericano” de microfinanzas

32

El “Modelo Latinoamericano” En la región existen diferencias importantes en el grado de desarrollo de la Industria micro financiera entre países. Más aún, la forma que adquiera la industria es el resultado de un proceso evolutivo moldeado por las realidades de cada país. Sin embargo, es posible encontrar algunos rasgos distintivos de las microfinanzas en la región. El más destacable de ellos es sin duda, su orientación comercial.

33

Márgenes de beneficios e índices de autosuficiencia financiera son típicamente mayores en la región que en Asia

34

Las IMF de América Latina dependen mucho menos de los donantes como fuente de recursos.

35

1.En Asia, una mayor proporción de pequeñas y medianas IMF captan deposititos y están sujetas a regulación financiera en relación con América Latina 2.Grandes IMF de América Latina han sido capaces de depender más de los depósitos. Esto debería tener efectos positivos en su sostenibilidad Depósitos en IMF

36

Las MFI en AL son más balanceadas en términos de género y tienen un crédito promedio mayor.

37

La comercialización es la característica más distintiva de la microfinanzas en la región. El upgrading y el donwscaling han sido dos procesos que han contribuido a darle el carácter comercial a la industria en la región. Los críticos de la comercialización, y en particular del upgrading, argumentan que la trasformación hacia un ente regulado podría implicar el abandono de la clientela más pobre. El argumento suele basarse en el incremento del crédito promedio que se observa luego del upgrading. Comercialización y atención a los más pobres

38

La experiencia de Bolivia muestra que la trasformación y el incremento del crédito promedio pueden ser compatible con un (gran) incremento en el número de créditos pequeños.

incremento en el número de créditos pequeños.")

39

El “Modelo Latinoamericano” de microfinanzas 1.Quizás el más notorio de las microfinanzas en la región es su orientación comercial evidenciada no solo en sus mayores tasas de retorno y de suficiencia financiera; sino también, en su menor dependencia de donaciones y mayor movilización de ahorros; especialmente para las IMF de relativamente mayor tamaño 1.Esta orientación es impulsada por el upgrading que no ha implicado necesariamente un abandono de la clientela más pobre pero si un mejoramiento en la solvencia de las IMF grandes.

40

Funcionan las Microfinanzas: ¿Que dicen los datos?

41

¿Funciona el microcrédito? El crecimiento masivo en el número de los clientes atendidos por las IMF no es suficiente para concluir que el microcrédito permite aliviar la pobreza. Un proyecto de investigación elaborado para este reporte, explora la conexión entre la oferta municipal de microcrédito (y alternativamente de sucursales bancarias) y el desarrollo de la microempresa en el municipio correspondiente. (Álvarez y Meléndez, 2010) Luego de introducir una lista extensiva de controles, se encuentra un efecto positivo y estadísticamente significativo entre la variable de oferta de servicio financiero a nivel municipal (microcrédito per cápita) y las ventas, los activos fijos, la productividad del trabajo y la relación K-L. No se encuentra efecto del microcrédito en el empleo a nivel de firma.

y el desarrollo de la microempresa en el municipio correspondiente. (Álvarez y Meléndez, 2010) Luego de introducir una lista extensiva de controles, se encuentra un efecto positivo y estadísticamente significativo entre la variable de oferta de servicio financiero a nivel municipal (microcrédito per cápita) y las ventas, los activos fijos, la productividad del trabajo y la relación K-L. No se encuentra efecto del microcrédito en el empleo a nivel de firma..")

42

La conexión entre el microcrédito a nivel municipal y las variables de desempeño de la microempresa resultó más fuerte para las empresas informales cuando las variables dependientes eran las ventas y la productividad del trabajo.

43

¿Funciona el Microcrédito? Evidencia experimental Experimentos aleatorios controlados (RCT) amplían nuestro conocimiento sobre los factores claves del desarrollo de la microempresa. A continuación una lista no exhaustiva de algunos resultados importantes. 1. El acceso al crédito tiene un impacto muy heterogéneo. Los efectos parecen ser significativo sólo para microempresarios que originalmente tienen mayores ingresos (Karlan and Zinman 2009). 2.Actividad micro-empresarial parece emerger en regiones donde existe una expansión en el microcrédito formal. Se verifica un impacto heterogéneo en los patrones de consumo de las familias (Barnarjee et. al. 2009). 3. El entrenamiento de las unidades productivas complementa el acceso al crédito como instrumento para promover el desarrollo micro-empresarial. El diseño del programa de entrenamiento es clave. (Valdivia 2010, and Drexler et. al. 2010). 4.El desarrollo de la microempresa también esta vinculado al uso de instrumentos de ahorro (Dupas and Robinson 2009).

amplían nuestro conocimiento sobre los factores claves del desarrollo de la microempresa. A continuación una lista no exhaustiva de algunos resultados importantes. 1. El acceso al crédito tiene un impacto muy heterogéneo. Los efectos parecen ser significativo sólo para microempresarios que originalmente tienen mayores ingresos (Karlan and Zinman 2009). 2.Actividad micro-empresarial parece emerger en regiones donde existe una expansión en el microcrédito formal. Se verifica un impacto heterogéneo en los patrones de consumo de las familias (Barnarjee et. al. 2009). 3. El entrenamiento de las unidades productivas complementa el acceso al crédito como instrumento para promover el desarrollo micro-empresarial. El diseño del programa de entrenamiento es clave. (Valdivia 2010, and Drexler et. al. 2010). 4.El desarrollo de la microempresa también esta vinculado al uso de instrumentos de ahorro (Dupas and Robinson 2009)..")

44

Dupas y Robinson (2009) Hipótesis: Falta de mecanismos de ahorro también puede ser una limitación para el crecimiento de la empresa. Experimento: –Se le asigna aleatoriamente a una muestra de trabajadoras auto empleadas la posibilidad de abrir una cuenta bancaria sin costo. –Cuenta sin intereses que en consecuencia implicaba una tasa de interés negativa (debido a costos transaccionales ) Resultados –40% del “grupo tratado” decidió abrir la cuenta –El grupo tratado experimentó mayor crecimiento del negocio

Resultados –40% del grupo tratado decidió abrir la cuenta –El grupo tratado experimentó mayor crecimiento del negocio.")

45

Funcionan las Microfinanzas: ¿Que dicen los datos? 1.Si parece existir un efecto pero es heterogéneo. 2.Instrumentos complementarios al crédito como el ahorro y el entrenamiento son importantes para el desarrollo de la familia microempresaria. 3.El “diseño” de los diversos instrumentos importa. La simpleza es un atributo favorable

46

CAF y el Apoyo de las Microfinanzas

47

BancoSol Banco Los Andes ProCredit FFP FIE FFP Prodem FFP Fassil FFP Eco Futuro Cooperativa Jesús Nazareno ONG Crecer Mibanco CMAC Arequipa CMAC Trujillo CMAC Tacna Edpyme Crear Arequipa Edpyme Crear Tacna Edpyme Nueva Visión Edpyme Confianza Financiera Edyficar Fin. Compartir 3 Fundaciones del WWB Banco Improsa Banco Regional Banco Compartamos Microcred Microserfin Banco Delta Visión Banco S.A. Microfin (SEBRAE) FIE Gran Poder Microfin Banco ProCredit Fideicomiso CFN Un total de 47 operaciones en 12 países Fondos Regionales: (i)Solidus Investments (ii)LOCFund (iii)BBVA Codespa (iv)MicGrowth Operaciones de financiamiento

FIE Gran Poder Microfin Banco ProCredit Fideicomiso CFN Un total de 47 operaciones en 12 países Fondos Regionales: (i)Solidus Investments (ii)LOCFund (iii)BBVA Codespa (iv)MicGrowth Operaciones de financiamiento.")

49

Otras formas de intervención Desarrollo institucional y gerencial Facilidades de acceso a las TIC Consolidación gremial Transformación en instituciones reguladas Desarrollo de marcos regulatorios Fomentar innovación en productos Promoción de mecanismos de difusión de conocimiento

50

Gracias por su atención…. Comentarios Finales

51

¿Por qué la falta de flexibilidad? 1.Rezago en el proceso de innovación o foco en innovación en otras dimensiones. 2.Altos costos administrativos asociados al diseño e implementación de contratos más flexibles 3.Barreras legales 4.Concentración regional de cartera que podría implicar un diferimiento simultáneo de pagos de muchos clientes con sus efectos negativos en la liquidez de la IMF. 5.Uso de pagos rígidos como mecanismo para resolver problemas de información (Jain y Mansuri, 2003)

.")

Presentaciones similares

30 de junio de 2011 LUIS MARTÍN AUQUI CÁCERES JEFE DE SUPERVISIÓN.>")