Descargar la presentación

La descarga está en progreso. Por favor, espere

1

LAS BANCARIZACION EN COLOMBIA: OPORTUNIDADES Y RETOS Beatriz Marulanda Encuentro de Cooperativas Financieras y de Ahorro y Crédito Bogota Junio 2005

2

Situación de Colombia

3

Bancarización En Colombia solo un 28% de los hogares tienen una cuenta de ahorro, porcentaje que disminuye hasta un 16% para el Estrato 2, demostrando una correlación directa entre la utilización de servicios financieros y el nivel socioeconómico. ENCUESTA DE MEDIOS Encuesta DANE - Banco Mundial Bancarización por nivel de ingresos

4

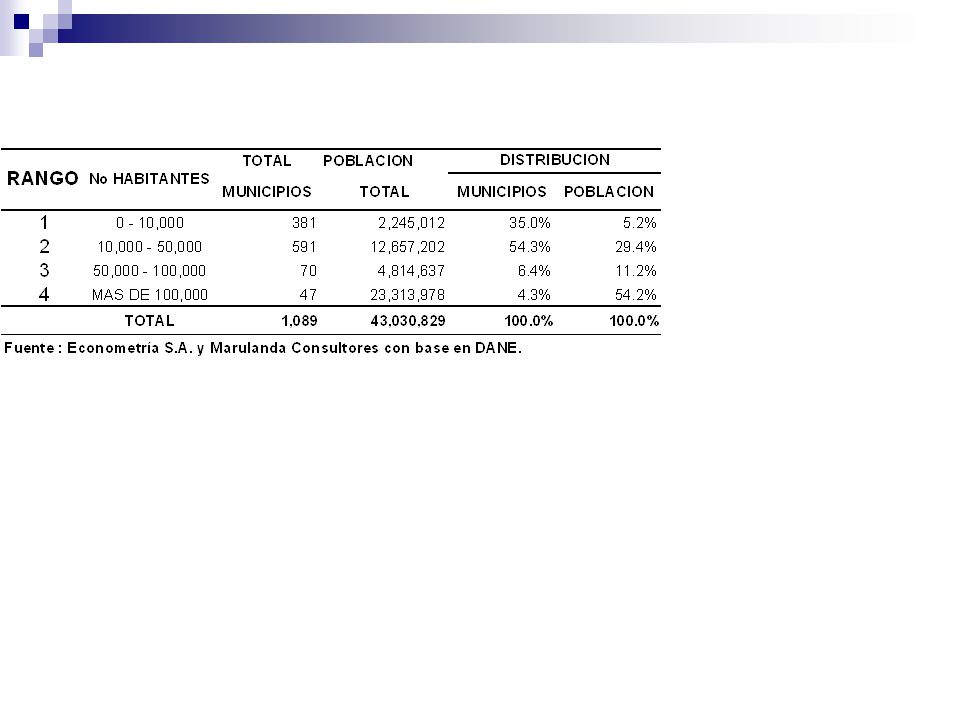

Cobertura Un 30.5% de los municipios del país no cuenta con presencia financiera Con relación a la población, un 74% de la población estaría en cercanía a una entidad financiera, explicada por Banco Agrario en las zonas rurales : Este banco tiene presencia en 451 municipios, y de estos en 439 tiene presencia exclusiva. Sin embargo presencia no garantiza ACCESO

6

Productos Cuales productos se demandan? El de mayor utilización es la cuenta de ahorro. El segundo servicio más demandado es el de pagos

7

Pasivos Cuales se ofrecen? Cuentas de Ahorro predominan. Pero comisiones y otros Cobros 4xmil están fomentando la no utilización de estas. Participación de las Cuentas de Ahorro Activas en el Total de Cuentas

8

Crédito Si bien hay cerca de 25 millones de cuentas corrientes y de ahorro, en el caso del crédito el número de deudores estimado alcanzaría algo más de los 3 millones. El crecimiento se esta evidenciando por el crédito de consumo, aunque esta muy por debajo de otros de la región. Impacto en microcrédito del convenio con el Gobierno

9

Crédito Evolución de la Cartera Evolución de la Mora

10

Cómo se compara Colombia? Medición de diversos indicadores comparativos ubican el caso Colombiano en el promedio de la región en cobertura pero no en profundidad Indicadores calculados sobre población total (1000 ó 100000 habitantes).

..")

11

Cómo se compara Colombia? Pero con relación a países desarrollados nos falta muuuuuuucho! Indicadores calculados sobre población total (1000 ó 100000 habitantes).

..")

12

Y las cooperativas?

13

Cobertura Agregan cobertura las cooperativas ? La información no es completa. Sin embargo..... aporta cobertura en 13 municipios adicionales a los que atiende el sector financiero tradicional. aumentan la cobertura en 36 municipios si se excluye el Banco Agrario

14

Participación en el Sistema Financiero

15

Acceso Estudios de Caso Cualitativos permiten concluir que las cooperativas si ofrecen productos que facilitan acceso: En el pasivo Por requisitos de entrada ( montos mínimos, documentación). En el activo Por garantías, evaluación de capacidad de pago, documentación. Conocimiento y cercanía con el cliente

16

Bancarizacion y Microfinanzas?

17

El concepto de “microfinanzas” se refiere al suministro de “servicios financieros” a FAMILIAS de menores ingresos, que no han tenido acceso. En los dos términos esta implícito el acceso a una oferta INTEGRAL de productos financieros.

18

El objetivo debe claramente ser el de ACCESO a SERVICIOS FINANCIEROS integrales a FAMILIAS de las comunidades donde trabajan las cooperativas: Pagos y Transferencias Servicios Públicos Nacionales (áreas rurales) e Internacionales (remesas). Ahorros Transaccionales Ahorros Inversión Créditos Todos Seguros y Pensiones Salud Educación Invalidez y Vejez

19

Cómo hacen las familias hoy en día? Fundamentalmente usan esquemas informales: Ahorro Debajo del Colchón Bienes Electrodomésticos, joyas en zonas urbanas Animales en zonas rurales Cadenas Prestando a familiares Elementos para construcción de vivienda Crédito De familiares (incl. del familiar empleado) De prestamistas De prenderías – vuelven líquido el bien en el cual ahorraron. Fiado de la tienda Cadenas Seguros Seguro funerario

De prestamistas De prenderías – vuelven líquido el bien en el cual ahorraron. Fiado de la tienda Cadenas Seguros Seguro funerario.")

20

Oportunidades para las Cooperativas Mercados no atendidos Transferencias y Pagos Remesas Ahorros Transaccional Inversion Crédito Para el negocio ( microcredito) Para el consumo Para emergencias Para vivienda ( no “microcredito inmobiliario”) Para consumo….carro, electrodosmeticos etc.etc. Seguros SeRvir de canal para ofrecer aseguramiento a las familias PROFUNDIZAR LOS SERVCIOS QUE OFRECEN A LAS COMUNIDADES !!!!!

21

VOLUMEN DE REMESAS RECIBIDAS POR PAIS EN 2004 US$3,857 Millones

22

Retos y Amenazas Competencia Bancos bajando... Banco Caja Social, Bancolombia. Empresas Comerciales....México, Chile... Mercado masivo requiere tecnología Tecnología blanda Modelos predictivos para riesgo, recaudo Plataformas de soporte del back office Tecnología dura Cajeros Tarjetas Chip Riesgos Morosidad - Falta reporte a Central de Riesgos Abuso de garantías estatales Márgenes decrecientes

23

Como enfrentarlos ? Altos costos de inversión Altísima Innovación….más inversión. Procesos donde existen evidentes economías de escala. Alianzas y Redes es la única salida

24

MIL GRACIAS !!!

25

Cual es la meta..... Comparación con datos de Europa

Presentaciones similares