Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Las regalías En los derechos internos, internacional y comunitario. © Esperanza Buitrago Díaz, 2006

2

Rentas pasivas Col ESPAÑA

3

Obligaci ó n tributaria limitada - ilimitada

4

Derecho tributario interno I

5

Regal í as Sirve para precisar la sujeción tributaria limitada Rentas de no residentes Rentas de fuente nacional

6

Rendimientos regal í as La mayoría de Estados no poseen una figura jurídica que reciba la denominación de cánones o regalías, o al menos no como una fuente particular de renta Adopción del término en las leyes tributarias internas de algunos países, i.e., Finlandia, España, Australia, India, Japón, México y Nueva Zelanda.

7

Á mbito en el Derecho interno Uso de: Derechos de autor Películas de tv, cinematográficas Software Marcas Diseños Modelos Denominaciones Planos Formulas secretas Procedimientos de fabricación Información relativa a los conocimientos industriales, comerciales y científicos Invenciones Patentes Derechos análogos o similares

8

Der. Interno (Cont.) Cláusulas de prohibición de competencia Transmisión pública por satélite, cable o tecnología similar y su uso en radiodifusión Uso o derecho a usar el espectro ventas de ciertos bienes o derechos cuyos pagos se determinen en función de la productividad, uso o disposición de tales bienes o derecho Provisión de conocimientos o información Asistencia técnica, industrial o comercial Equipos industriales, comerciales y científicos Barcos, aviones, equipoagrícola Retransmisión de imágenes visuales, sonidos o ambos Fotografías

Cláusulas de prohibición de competencia Transmisión pública por satélite, cable o tecnología similar y su uso en radiodifusión Uso o derecho a usar el espectro ventas de ciertos bienes o derechos cuyos pagos se determinen en función de la productividad, uso o disposición de tales bienes o derecho Provisión de conocimientos o información Asistencia técnica, industrial o comercial Equipos industriales, comerciales y científicos Barcos, aviones, equipoagrícola Retransmisión de imágenes visuales, sonidos o ambos Fotografías.")

9

España Ley 62/2003 (Ley 46/2002) IRNR Derechos sobre obras literarias, artísticas o científicas, incluidas las películas cinematográficas. Patentes, marcas de fábrica o de comercio, dibujos o modelos, planos, fórmulas o procedimientos secretos. Derechos sobre programas informñáticos. Informaciones relativas a experiencias industriales, comerciales o científicas. Derechos personales susceptibles de cesión, tales como los derechos de imagen. Equipos industriales, comerciales o científicos.

10

. Cualquier derecho similar a los anteriores. En particular, tienen esa consideración las cantidades pagadas por el uso o la concesión de uso de los derechos amparados por el Real Decreto Legislativo 1/1996, que aprueba el texto refundido de la Ley de Propiedad Intelectual, la Ley 11/1986, de Patentes y la Ley 17/2001, de 7 de diciembre, de Marcas.

11

Sujeci ó n Retención a cuenta: varía según países Estimación de la base imponible Casos de NO SUJECIÓN/EXENCIÓN

12

España A. Rentas obtenidas en España: Rendimientos de capital mobiliario. Cánones satisfechos por personas o entidades residentes en territorio español, o por establecimientos permanentes situados en el mismo, o que se utilicen en territorio español.

13

España-Rentas obtenidas mediante EP en España Los no residentes que obtengan rentas mediante EP en España tributará por la totalidad de la renta imputable a dicho establecimiento, cualquiera que sea el lugar de su obtención. No deducibilidad, con carácter general, de los pagos que el EP efectúe a la casa central en concepto de cánones, intereses, comisiones, servicios de asistencia técnica y por el uso o cesión de bienes o derechos. Tipo de gravamen: con carácter general 35%

14

RENTAS OBTENIDAS SIN MEDIACIÓN DE ESTABLECIMIENTO PERMANENTE Las rentas obtenidas sin mediación de EP deben tributar de forma separada por cada devengo total o parcial de la renta sometida a gravamen. Tipo de gravamen 1) Con carácter general, el 25 por 100. Cánones satisfechos a una sociedad residente en un Estado miembro de la U.E. o a un establecimiento permanente de dicha sociedad situado en otro Estado miembro de la U.E., el 10 por 100, siempre que se cumplan determinados requisitos (con efectos a partir de 1 de enero de 2005)

Con carácter general, el 25 por 100. Cánones satisfechos a una sociedad residente en un Estado miembro de la U.E. o a un establecimiento permanente de dicha sociedad situado en otro Estado miembro de la U.E., el 10 por 100, siempre que se cumplan determinados requisitos (con efectos a partir de 1 de enero de 2005).")

15

United States (30%) Withholding tax on royalty payments from US sources (non resident aliens and foreign entities. Industrial royalties Motion picture or television copyright royalties Other royalties (e.g. copyright)

.")

16

if a licensee uses intellectual property in its US trade or business, royalties are US source income even if the intellectual property was developed overseas and the royalties are paid overseas pursuant to a contract signed overseas

17

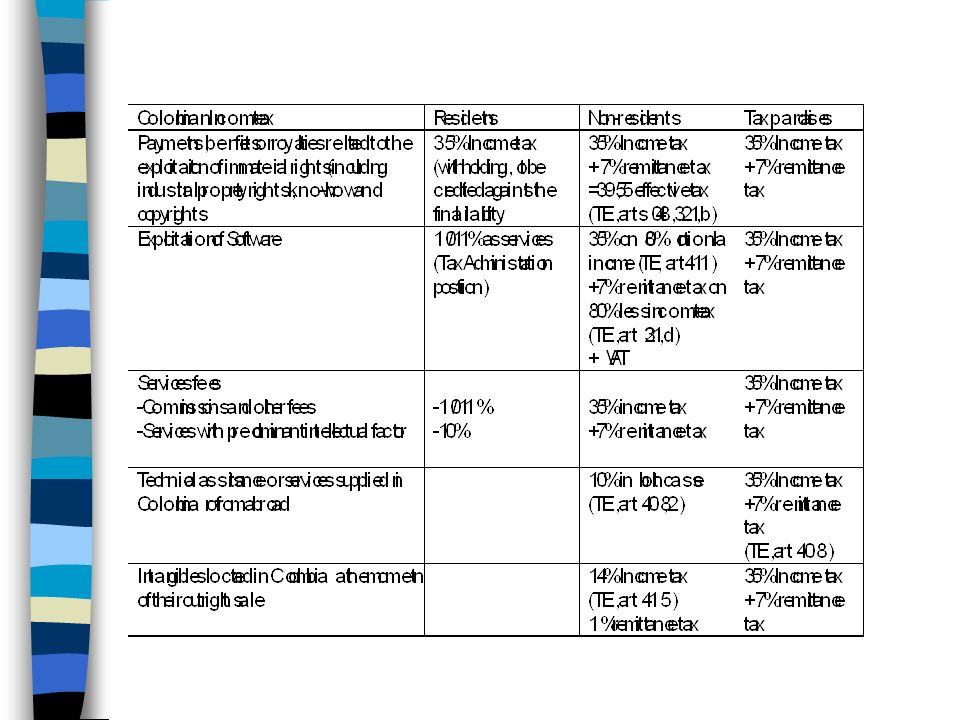

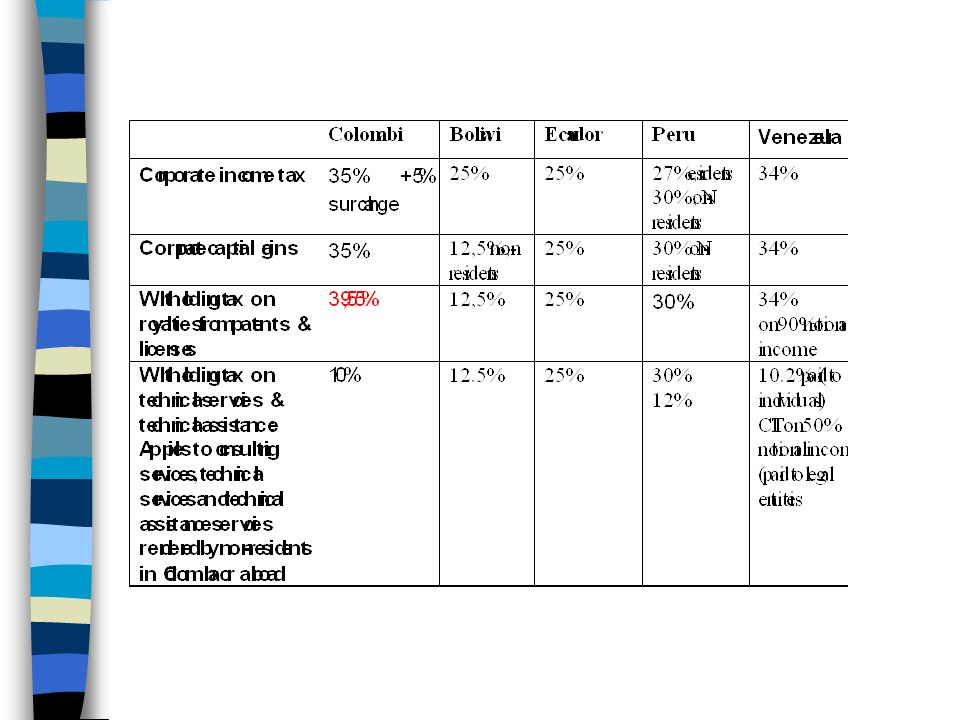

Colombia Regalías pagadas localmente: 10% - personas naturales con ingresos. $60.000.000 u 11% Regal í as pagadas al exterior: Ingresos derivados de la explotación de bienes inmateriales en territorio nacional se consideran ingresos de fuente nacional Regla general: 35% por concepto de renta y 7% por concepto de remesas sobre el valor neto. Explotación de películas cinematográficas: 35% sobre el 60% del valor del pago por concepto de renta y 7% sobre el 60% del valor neto por concepto de remesas Programas de ordenador: 35% sobre el 80% del valor del pago por concepto de renta, y 7% sobre el 80% del valor neto por concepto de remesas

18

Problemas Explotación (no venta - licencia) Art. 24 ET: la venta de bienes corporales e incorporales es considerada de fuente colombiana si los bienes se encontraban en el país al momento de la venta. Es registro a solución?

20

Pa í ses de la Comunidad Andina

22

M é todos 2i Derecho interno Unilateral Alcance limitado Deducción, exención, crédito

23

. Colombia: Deducción por doble imposición internacional. Art. 124 ET, Ley 223/1995 ver límites (pagos hechos a la casa matriz) Los gastos incurridos en el exterior que tengan relación de causalidad con rentas de fuente colombiana, siempre y cuando se hayan efectuado las correspondientes retenciones en la fuente y que lo pagado constituya renta gravable en Colombia para el beneficiario del pago. La deducción de los gastos en el exterior para la obtención de rentas gravables en Colombia está limitada al 15% de la renta líquida gravable antes de la deducción de dichos gastos en el exterior.

Los gastos incurridos en el exterior que tengan relación de causalidad con rentas de fuente colombiana, siempre y cuando se hayan efectuado las correspondientes retenciones en la fuente y que lo pagado constituya renta gravable en Colombia para el beneficiario del pago. La deducción de los gastos en el exterior para la obtención de rentas gravables en Colombia está limitada al 15% de la renta líquida gravable antes de la deducción de dichos gastos en el exterior..")

24

M étodos Descuento de impuestos pagados en el exterior por contribuyentes nacionales que perciban rentas de fuente extranjera, siempre y cuando el descuento no exceda el monto del impuesto de renta que se deba pagar en Colombia por esas mismas rentas;

25

. y los dividendos o participaciones recibidos por sociedades domiciliadas en cualquier país con el cual Colombia tenga subscrito un acuerdo o convenio de integración, en un monto equivalente al dividendo o participación multiplicado por la tarifa del impuesto sobre la renta a la que hayan sido sometidas las utilidades en cabeza de la sociedad que las generó; y,

26

M é todos España: Art 67 IRNR, Art 20ter LIS Tax credit? Imposibilidad de descontar la totalidad del pago retenido?

27

En los tratados Para evitar la doble imposición

28

Tratados Acuerdos entre Estados Facilita el comercio internacional al eliminar barreras Busca eliminar doble tributación/evasión Dota de seguridad jurídica a los contribuyentes Confiere derechos e impone obligaciones Tiene un efecto sobre el Derecho interno

29

Algunos aspectos relacionados con regal í as Criterio de distribución Ambito Interpretación Pagos en exceso Precios de transferencia Métodos para evitar la doble imposición

30

Criterio de distribuci ó n En relación con Derecho interno A qué Estado asignar las regalías? Necesidad de mención (UNESCO/OMPI) Objetivos fiscales? (beneficio) Objetivos extrafiscales? Desarrollo-cultura Instrumento al servicio de objetivos inherentes a la política tecnológica? Relación países desarrollados y en desarrollo Difusión MC OCDE y EE.UU?

Objetivos fiscales. (beneficio) Objetivos extrafiscales. Desarrollo-cultura Instrumento al servicio de objetivos inherentes a la política tecnológica. Relación países desarrollados y en desarrollo Difusión MC OCDE y EE.UU .")

31

Á mbito de las regal í as Regalías por uso de bienes incorporales En expansión:mfn/noncompt/other Limitado en relación con el Derecho interno Qué calificación ameritan los demás pagos sobre los que se ejerce retención pero que no están incluidos en la definición? Criterios?

32

Aplicaci ó n del TDI Calificación de las rentas: Regla general BP / rendimientos especiales Interpretación: términos no definidos Noción del beneficiario efectivo Conduit companies /cláusula antielusión (artículo 16(2)) Aproximación a la jurisprudencia española

) Aproximación a la jurisprudencia española")

33

MC OCDE CHAPTER I Scope of the Convention Art. 1 Persons Covered Art. 2 Taxes covered CHAPTER II Definitions Art. 3 General definitions Art. 4 Resident Art. 5 Permanent establishment CHAPTER III Taxation of income CHAPTER IV Taxation of capital

34

Art. 6 Income from immovable property Art. 7 Business profits Art. 8 Shipping, inland waterways transport and air transport Art. 9 Associated enterprises Art. 10 Dividends Art. 11 Interest Art. 12 Royalties Art. 13 Capital gains Art. 14 [Deleted] Art. 15 Income from employment Art. 16 Directors´ fees Art. 17 Artistes and sportsmen Art. 18 Pensions Art. 19 Government Service Art. 20 Students Art. 21 Other income

35

Regla general The profits of an enterprise of a Contracting State shall be taxable only in that State unless the enterprise carries on business in the other Contracting State through a permanent establishment situated therein. If the enterprise carries on business as aforesaid, the profits of the enterprise may be taxed in the other State but only so much of them as is attributable to that permanent establishment. (atn. Art.12(4) TDIEspaña-Col)

TDIEspaña-Col).")

36

Royalties (OCDE) Royalties arising in a Contracting State and beneficially owned by a resident of the other Contracting State shall be taxable only in that other State.

Royalties arising in a Contracting State and beneficially owned by a resident of the other Contracting State shall be taxable only in that other State.")

37

Royalties (TDI España- Colombia) 1. Los cánones o regalías procedentes de un Estado contratante y cuyo beneficiario efectivo sea un residente del otro Estado contratante pueden someterse a imposición en ese otro Estado. Sin embargo:

38

. dichos cánones o regalías también podrán estar sometidos a imposición en el Estado Contratante de donde procedan y de acuerdo con la legislación de ese Estado, pero si el beneficiario efectivo de los cánones o regalías es un residente del otro Estado contratante, el impuesto así exigido no podrá exceder del 10 por ciento del importe bruto de los cánones o regalías.

39

Á mbito (particularidades TDI Espa ñ a) uso o la concesión de uso de: Equipos industriales, comerciales o científicos Informaciones relativas a experiencias industriales, comerciales o científicas. Se considerarán incluidos en este concepto los servicios prestados por asistencia técnica, servicios técnicos y servicios de consultoría.

40

Problemas de calificaci ó n Beneficios empresariales Regalías Servicios Artistas Ganancias de capital Otras rentas

41

M é todos para evitar la 2i Exención - Crédito (no deducción) El tratado puede ser más generoso que lo previsto en el Derecho interno Asegura que no se modificará el método previsto en el Derecho interno Regalías: normalmente se prevé que las rentas corresponden al Estado de la residencia = Aplicar Art. 23 A. //22 del TDI España - Colonbia

42

Derecho comunitario Derecho primario Derecho derivado Relaciones entre países miembros Terceros Estados

43

Comunidad Andina Regal í as derivadas de la utilizaci ó n de marcas, patentes, conocimientos t é cnicos no patentados u otros bienes intangibles en el territorio de los pa í ses miembros s ó lo ser á n gravados en ese pa í s miembro.

Presentaciones similares

>")

Art. 19 inciso b). Gravado en el país en que tuviere su domicilio la empresa emisora.>")