Descargar la presentación

La descarga está en progreso. Por favor, espere

2

1.El régimen mixto en Uruguay: la posición de República AFAP 2.República AFAP y el Régimen de Ahorro Individual en Uruguay 3.Proyecciones jubilatorias y Estados de Cuenta para República AFAP Temario

3

1.El régimen mixto en Uruguay: la posición de República AFAP

4

Es único dentro de los sistemas reformados. El trabajador se encuentra incluido en dos subsistemas a la vez. Un sistema de reparto y un sistema de ahorro previo (capitalización individual). El sistema de Ahorro previo puede ser obligatorio o puede ser opcional. Obligatorio para aquellos trabajadores que tenían menos de cuarenta años al 1º de abril de 1996, o ingresen después de esa fecha al “mercado de trabajo” y perciben por encima de un límite que al principio era de $ 5.000 y hoy está en $ 17.156. Opcional para aquellos que no cumplan esos requisitos. Sistema IVS (Jubilaciones y Pensiones) que rige en el Uruguay – Sistema mixto

. El sistema de Ahorro previo puede ser obligatorio o puede ser opcional. Obligatorio para aquellos trabajadores que tenían menos de cuarenta años al 1º de abril de 1996, o ingresen después de esa fecha al mercado de trabajo y perciben por encima de un límite que al principio era de $ y hoy está en $ Opcional para aquellos que no cumplan esos requisitos. Sistema IVS (Jubilaciones y Pensiones) que rige en el Uruguay – Sistema mixto.")

5

¿Cómo funciona el seguro I.V.S. en el subsistema de ahorro previo? La jubilación. Se financia con el saldo acumulado en la cuenta del afiliado que se trasfiere a una aseguradora. La pensión por fallecimiento. Generada por la muerte de un jubilado, se financia con el saldo acumulado en la cuenta del afiliado que se trasfiere a una aseguradora. La pensión por fallecimiento. Generada por un trabajador en actividad. Se financia con un seguro colectivo contratado por la Administradora a una aseguradora. La pensión por incapacidad total y el subsidio transitorio por incapacidad parcial. Se financian con un seguro colectivo contratado por la Administradora a una aseguradora.

6

Ventajas del sistema de Ahorro Previo Causal especial: El trabajador puede jubilarse a los 65 años por el sistema de Ahorro Previo, aún sin alcanzar los años de servicios requeridos por las causales del sistema mixto y aún continuar trabajando. Para todos los trabajadores que hayan realizado la opción del Art.8 de la Ley 16713, de bajos ingresos se le computa una vez y media su salario para la jubilación por el régimen de reparto. Percibirá una suma superior a la que percibiría por estar solamente en el sistema de reparto, al agregar a esta jubilación los resultados de su capitalización individual.

7

Críticas que ha recibido el sistema de Ahorro Previo Que es inconstitucional, porque la administración es privada y tiene ánimo de lucro. Que no respeta el principio esencial de la Seguridad Social: necesaria solidaridad. Que no es seguro.

8

El Artículo 67 de la Constitución establece: Las jubilaciones generales y seguros sociales se organizarán en forma de garantizar a todos los trabajadores, patronos, empleados y obreros, retiros adecuados y subsidios para los casos de accidentes, enfermedad, invalidez, desocupación forzosa, etc.; y a sus familias, en caso de muerte, la pensión correspondiente. La pensión a la vejez constituye un derecho para el que llegue al límite de la edad productiva, después de larga permanencia en el país y carezca de recursos para subvenir a sus necesidades vitales. El Artículo 195 de la Constitución establece: Créase el Banco de Previsión Social, con carácter de Ente Autónomo, con el cometido de coordinar los servicios estatales de previsión social y organizar la seguridad social, ajustándose dentro de las normas que establecerá la ley que deberá dictarse en el plazo de un año. Argumentos que rebaten las críticas anteriores

9

En primer lugar, como se advierte la Constitución no prohíbe que la administración de la Seguridad Social esté en manos de entidades privadas. En segundo lugar, la administración del seguro IVS, sigue estando en manos del BPS. Las administradoras son solamente gestoras de los fondos. No administran un seguro social. Por tanto el lucro no se origina en la administración de un seguro social, sino en la tercerización del servicio de gestión de los fondos por ser empresas profesionales de la inversión. El sistema sigue siendo solidario 1°) El trabajador sigue contribuyendo al fondo solidario. 2°) Contribuye en los siete puntos del IVA. 3°) Contribuye en la asistencia financiera del Estado. 4°) El sistema anterior era menos solidario. Había trabajadores que no aportaban nada y patronos evasores e igualmente se beneficiaban con el seguro social. Argumentos que rebaten las críticas anteriores (cont.) El sistema es seguro (lo verán en la exposición del Cr. Luis Costa)

El trabajador sigue contribuyendo al fondo solidario. 2°) Contribuye en los siete puntos del IVA. 3°) Contribuye en la asistencia financiera del Estado. 4°) El sistema anterior era menos solidario. Había trabajadores que no aportaban nada y patronos evasores e igualmente se beneficiaban con el seguro social. Argumentos que rebaten las críticas anteriores (cont.) El sistema es seguro (lo verán en la exposición del Cr. Luis Costa).")

10

2. República AFAP y el Régimen de Ahorro Individual en Uruguay

11

Empresas administradoras

12

Datos al 30/06/08 Evolución de los Afiliados a las AFAP

13

Participación en Afiliados Datos al 30/06/08

14

Por el Sistema U$S 3.975 MILLONES Por República AFAP: U$S 2.229 MILLONES Datos al 30/06/08 Fondo administrado

15

Participación en el Fondo de Ahorro Previsional Datos al 30/06/08

16

Porcentaje Fondo Previsional en relación al PBI (Producto Bruto Interno)

")

17

Proyección del Fondo de Ahorro Previsional SISTEMA

18

Fuente: Datos elaborados por República AFAP en base a información del Banco Central del Uruguay, Banco de Previsión Social y AFAP del mercado Datos al 30/06/08 Composición del Fondo Previsional 38% Aportes Netos 62% Ganancia obtenida por los afiliados

19

Fuente: Datos elaborados por República AFAP en base a información del Banco Central del Uruguay, Banco de Previsión Social y AFAP del mercado Fondo de Ahorro Previsional (FAP) = Aportes Netos + Rentabilidad ($) Valor agregado en pesos Datos al 30/06/08

= Aportes Netos + Rentabilidad ($) Valor agregado en pesos Datos al 30/06/08")

20

Fuente: Datos elaborados por República AFAP en base a información del Banco Central del Uruguay, Banco de Previsión Social y AFAP del mercado Aportes al Fondo Previsional Datos al 30/06/08

21

En UNIDADES REAJUSTABLES 12 meses … … … 11,33% En DÓLARES 12 meses ………………………… ……… 11,21 % En UNIDADES INDEXADAS 12 meses …… … …… 10,50% El Banco Central del Uruguay indicó como pautas para las proyecciones 3%, 5% y 7%. Datos al 31/12/07 Rentabilidad Promedio Histórica

22

Rentabilidad 12 meses en UR Datos al 31/12/07

23

Rentabilidad 12 meses en dólares Datos al 31/12/07

24

Rentabilidad 12 meses en UI Datos al 31/12/07

25

Inversiones del Activo de los Fondos de Ahorro Previsional al 30/06/2008

26

Fondo Financiamiento de la Actividad Lechera I y II Fondo Financiamiento de la Actividad Arrocera. Fondo Financiamiento Transporte Urbano Montevideo. Ampliación Bvar. Batlle y Ordoñez, Montevideo. Fideicomiso UTE. Obligaciones Negociables: –ISUSA, FANAPEL, ZONAMERICA, CONAPROLE, –AEROPUERTO DE CARRASCO –CORPORACIÓN VIAL DEL URUGUAY. –TERMINAL Y SHOPPING TRES CRUCES. –HÍPICA RIOPLATENSE: MAROÑAS –HOTEL CONRAD, ETC. 116: millones de U$S en el sector productivo

27

Red física por AFAP

28

Datos al 30/06/08 Comisión de Administración por AFAP Comisión total global por Administración según mes del Movimiento. Para mes de cargo Junio 08 República Afap bajó su comisión a 1.31 % (Mes de Movimiento Agosto 2008)

.")

29

Evolución de la comisión de Administración de República AFAP Datos al 30/06/08 Comisión total global por Administración según mes del Movimiento. Para mes de cargo Junio 08 República Afap bajó su comisión a 1,31 % (Mes de Movimiento Agosto 2008)

.")

30

Líder en cantidad de afiliados. Líder en cantidad de cotizantes. Líder en Fondo bajo administración. Líder en Comisión más baja del mercado Líder en Cobertura geográfica. Líder en indicadores de gestión. –Única AFAP con calificación de Prácticas de Inversión Clasificación AMP1 (Muy Fuerte). –Certificación de Calidad ISO 9001-2000. –Ranking de las 10 mejores empresas para trabajar en Uruguay. –Premio Nacional de Calidad 2006. República AFAP: LÍDER

. –Certificación de Calidad ISO –Ranking de las 10 mejores empresas para trabajar en Uruguay. –Premio Nacional de Calidad República AFAP: LÍDER.")

31

3. Proyecciones Jubilatorias y Estados de Cuenta para República AFAP

32

¿Qué es el sistema mixto? Acceso y opciones Aportes Consideraciones Previas

33

Beneficios legales de estar amparado al sistema mixto Bonificación en el sueldo básico jubilatorio del régimen de reparto (para trabajadores que hayan realizado la opción por el Art. 8 de la Ley 16.713 – de bajos ingresos) Jubilación anticipada Heredabilidad del FAP Jubilación sin topes Devolución de aportes en exceso Consideraciones Previas

Jubilación anticipada Heredabilidad del FAP Jubilación sin topes Devolución de aportes en exceso Consideraciones Previas.")

34

Debe estimarse en base a parámetros proyectados uniformes y promedio para todo el período de activo Comisiones Prima de Seguro de invalidez y fallecimiento Tasa de rentabilidad de los fondos (anual promedio en UR) Tasa técnica Tablas de mortalidad estimadas por el BCU Porcentaje de aportes sobre el sueldo Densidad de cotización Progresión salarial de las personas en toda su vida activa Cálculo jubilatorio

Tasa técnica Tablas de mortalidad estimadas por el BCU Porcentaje de aportes sobre el sueldo Densidad de cotización Progresión salarial de las personas en toda su vida activa Cálculo jubilatorio")

35

PARÁMETROS GENERALES UTILIZADOS PARA EL CÁLCULO EN TODOS LOS CASOS DE INTERÉS (Valores de República AFAP): Tasa de aporte personal15% sobre el nominal Tasa de interés técnica (aseguradora-renta vitalicia) 3% en UR Comisión AFAP Variable 1,36% sobre el salario de aportación a la AFAP Comisión AFAP Fija0 Prima de Seguro I y F 1,015% sobre el salario de aportación Nivel 1 ($)$ 17.156 Nivel 3 ($)$ 51.467 PROGRAMA UTILIZADO PARA LOS CÁLCULOS: ANAFAP ( autorizado por el BCU) Casos de interés – salarios inferiores a $ 17.156 a la fecha y de hasta 40 años

: Tasa de aporte personal15% sobre el nominal Tasa de interés técnica (aseguradora-renta vitalicia) 3% en UR Comisión AFAP Variable 1,36% sobre el salario de aportación a la AFAP Comisión AFAP Fija0 Prima de Seguro I y F 1,015% sobre el salario de aportación Nivel 1 ($)$ Nivel 3 ($)$ PROGRAMA UTILIZADO PARA LOS CÁLCULOS: ANAFAP ( autorizado por el BCU) Casos de interés – salarios inferiores a $ a la fecha y de hasta 40 años")

36

CONCEPTOS RELEVANTES Densidad de cotización: es la cantidad de tiempo que el trabajador cotizó a la seguridad social; la densidad de cotización se ubica entre 0 y 1 siendo: 0 = el trabajador nunca cotizó a la seguridad social 1 = el trabajador cotizó todo el tiempo que trabajó a la seguridad social Por ejemplo: una densidad de cotización de 0,6 implica que el trabajador cotizó el 60% del tiempo que efectivamente trabajó (si consideramos 35 años de trabajo cotizó efectivamente 21 años) % sobre el último sueldo: es el porcentaje al que asciende la prestación (jubilación) respecto del salario de actividad que se proyecta a la fecha de la configuración de la causal (o a la fecha del retiro si ésta es posterior) Casos de interés – salarios inferiores a $ 17.156 a la fecha y de hasta 40 años

% sobre el último sueldo: es el porcentaje al que asciende la prestación (jubilación) respecto del salario de actividad que se proyecta a la fecha de la configuración de la causal (o a la fecha del retiro si ésta es posterior) Casos de interés – salarios inferiores a $ a la fecha y de hasta 40 años")

37

CASO I: HOMBRE, 25 AÑOS, Ingresa por primera vez al mercado de trabajo (Industria y Comercio), sueldo nominal mensual: $ 3.500 SI6.229954352 5% SI5.0977826523% NO4.539690 0,6070 SI4.6327030405% SI4.0106121403% NO3.532540 160 TOTALAFAPBPS Opta por Art. 8 Edad causal mínima Densidad de cotización Tasa de rentabilidad del Fondo % sobre último sueldo (% U S) Total en pesos (a la fecha) Opción de jubilación a los 65 años por AFAP (18% US) 27 35 Años de aportes efectivos - - Último sueldo (a la fecha) 6.547 Opción de jubilación a los 65 años por AFAP (28% US) 6.547

Total en pesos (a la fecha) Opción de jubilación a los 65 años por AFAP (18% US) Años de aportes efectivos - - Último sueldo (a la fecha) Opción de jubilación a los 65 años por AFAP (28% US)")

38

CASO I: HOMBRE, 25 AÑOS, Ingresa por primera vez al mercado de trabajo (Industria y Comercio), sueldo nominal mensual: $ 3.500 39 40 39 40 6.547 Último Sueldo (a la Fecha) 36 Años de aportes efectivos 65 64 65 64 SI6.498994653 SI6.082934350 SI4.966763343 5%1 61 SI5.410833053 SI5.110782850 SI4.271652243 3%1 61 TOTALAFAPBPS Opta por Art. 8 Total en pesos (a la fecha) % sobre último sueldo (% U S) Tasa de rentabilidad del portafolio Densidad de cotización Edad de retiro

% sobre último sueldo (% U S) Tasa de rentabilidad del portafolio Densidad de cotización Edad de retiro.")

39

CASO III: MUJER, 25 AÑOS, Ingresa por primera vez al mercado de trabajo (Dependiente pública), sueldo nominal mensual: $ 8.000 11.386 Último sueldo (a la fecha) 35 Años de aportes efectivos SI8.4137333405% SI7.1826323403% NO6.146540 - 160 TOTALAFAPBPS Opta por Art.8 Total en pesos (a la fecha) % sobre último sueldo (% U S) Tasa de rentabilidad del Fondo Densidad de cotización Edad causal mínima 11.388 Último sueldo (a la fecha) 40 39 36 40 39 36 Años de aportes efectivos 65 64 65 64 SI11.8671045153 SI11.098974750 SI9.034793643 5%1 61 SI9.711853253 SI9.170803050 SI7.655672443 3%1 61 TOTALAFAPBPS Opta por Art.8 Total en pesos (a la fecha) % sobre último sueldo (% U S) Tasa de rentabilidad del portafolio Densidad de cotización Edad de retiro

, sueldo nominal mensual: $ Último sueldo (a la fecha) 35 Años de aportes efectivos SI % SI % NO TOTALAFAPBPS Opta por Art.8 Total en pesos (a la fecha) % sobre último sueldo (% U S) Tasa de rentabilidad del Fondo Densidad de cotización Edad causal mínima Último sueldo (a la fecha) Años de aportes efectivos SI SI SI %1 61 SI SI SI %1 61 TOTALAFAPBPS Opta por Art.8 Total en pesos (a la fecha) % sobre último sueldo (% U S) Tasa de rentabilidad del portafolio Densidad de cotización Edad de retiro")

41

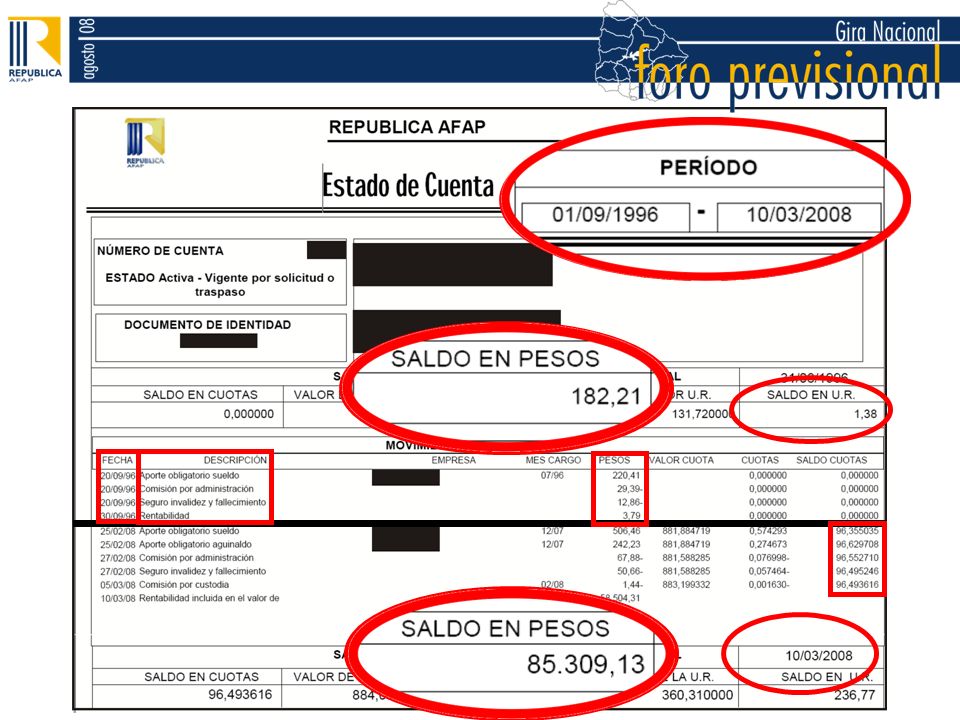

Mujer Afiliada en 09/1996 42 años Sueldo promedio de los últimos 3 meses: $ 7.265 Rama: Civil Densidad de cotización histórica: 1

42

Hombre Afiliado en 08/1996 37 años Sueldo promedio de los últimos 3 meses: $ 7.260 Rama: Civil Densidad de cotización histórica: 0,65

Presentaciones similares

>")