Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Servicio Nacional Integrado de Administración Aduanera y Tributaria Mayo, 2011 ¡Un caso de estudio práctico en Venezuela! Margen Neto Transaccional Adriana C García M

2

División de Beneficios Margen Neto Transaccional Métodos para la determinación de precios de transferencia Precios Comparable no Controlado Precio de Reventa Costo Adicionado Métodos Transaccionales o Tradicionales (Art. 136 al 139) Métodos basados en los beneficios (Art. 140 al 142)

Métodos basados en los beneficios (Art. 140 al 142).")

3

Selección y análisis de comparables, obteniendo los EEFF DE FUENTES PUBLICAS O PRIVADAS Evaluación de la factibilidad de aplicación de cada uno de los métodos (Artículos 135 a 141) Determinación de Índices Financieros tanto de la empresa estudiada como de las comparables Análisis de las funciones realizadas por la compañía Estudiada. Visita a plantas, Aplicación de cuestionarios (Artículos 122-134) Ajustes a las razones financieras Selección del MMNT o MDF (UTILIDAD OPERATIVA) Selección del MCUP /MCA/ MPR (UTILIDAD BRUTA) Búsqueda de productos o servicios comparables Determinación de diferencias en precios y ajustes Calculo de diferencia en ISLR declarado Procedimiento de Fiscalización

Ajustes a las razones financieras Selección del MMNT o MDF (UTILIDAD OPERATIVA) Selección del MCUP /MCA/ MPR (UTILIDAD BRUTA) Búsqueda de productos o servicios comparables Determinación de diferencias en precios y ajustes Calculo de diferencia en ISLR declarado Procedimiento de Fiscalización.")

4

Articulo 141 de la Ley de Impuesto Sobre la Renta: “El método del margen neto transaccional consiste en determinar en transacciones entre partes vinculadas, la utilidad de operación que hubieran obtenido partes independientes en operaciones comparables, con base en factores de rentabilidad que toman en cuenta variables tales como activos, ventas, costos, gastos o flujo de efectivo.” Métodos basados en los Beneficios Margen Neto Transaccional :

5

Utilidad en operación vinculada vs. Utilidad en operación no vinculada Factores de rentabilidad: activos, costos, gastos o flujos de efectivo Métodos basados en los Beneficios Indicadores de Niveles de Utilidad: Margen de Operación ( Utilidad Operativa/ ventas) Costo Agregado Neto ( Utilidad de Operación/ Costos + gastos totales) Razón Berry (Utilidades Bruta/ Gastos Operativos) Rendimiento sobre Activos de Operación (Utilidad Operativa/Activos de Operación)

Costo Agregado Neto ( Utilidad de Operación/ Costos + gastos totales) Razón Berry (Utilidades Bruta/ Gastos Operativos) Rendimiento sobre Activos de Operación (Utilidad Operativa/Activos de Operación).")

6

Caso de Estudio: VIZCA Circunstancias Económicas : – Año 2003, Venezuela. –Resultados Económicos: Crecimiento del PIB: -7,6 % Tasa de Inflación: 27,1% Tipo de cambio promedio: 1.609,19 Bs./US$. Programas Venezuela Móvil y Camión Utilitario. (Abril 2002) De VIZCA… Manufactura, ensambla y distribuye vehículos, repuestos, partes y piezas. Compra a las Vinculadas en Latinoamérica y distribuye en Venezuela. Posee el 13% del mercado local. Activos, funciones y riesgo propias de la actividad que desarrolla

De VIZCA… Manufactura, ensambla y distribuye vehículos, repuestos, partes y piezas. Compra a las Vinculadas en Latinoamérica y distribuye en Venezuela. Posee el 13% del mercado local. Activos, funciones y riesgo propias de la actividad que desarrolla.")

7

De la transacción de VIZCA Análisis: Características de los bienes Funcional: Activo, funciones y riesgos Circunstancias económicas Estrategias de negocio Condiciones contractuales Margen Neto Transaccional Comparables Independientes EnsamblajeDistribución VIECA P A R T I C I P A Directamente en 100% Administración Control Capital Europa VIZCA Venezuela Mercado Venezolano Materia Prima (CKD) Ensamblaje Distribución Productos terminados

Ensamblaje Distribución Productos terminados")

8

De la segmentación de los Estados Financieros de VIZCA VIZCA Materia Prima (CKD) Ensamblaje Distribución Productos terminados Por producto: CKD CAN: -5% CKD CUN: -6% Por país: Brasil: -2% Argentina: -1% Alemania: -4% Empresas comparables del Sector Automotriz Ensambladoras Empresas comparables del Sector Automotriz Distribuidoras Ajustes a la declaración de Impuesto sobre la renta VS Ajustes previos: Reclasificación Contable Mejorar la comparabilidad

Ensamblaje Distribución Productos terminados Por producto: CKD CAN: -5% CKD CUN: -6% Por país: Brasil: -2% Argentina: -1% Alemania: -4% Empresas comparables del Sector Automotriz Ensambladoras Empresas comparables del Sector Automotriz Distribuidoras Ajustes a la declaración de Impuesto sobre la renta VS Ajustes previos: Reclasificación Contable Mejorar la comparabilidad")

9

De la segmentación de los Estados Financieros de VIZCA

10

De la búsqueda de las comparables de VIZCA Revisión de los criterios utilizados por VIZCA: –un monto promedio superior al 5% de sus ventas anuales. No contar con información de negocios actualizada. –Realizar gastos por investigación y desarrollo por –Mantener un activo fijo promedio superior al 25% Poseer activos intangibles no rutinarios. de sus ventas anuales. Ensamblaje: se descartaron 2 empresas seleccionadas por VIZCA Distribución: se aceptaron las empresas seleccionadas por VIZCA Resultado de la revisión

11

Compañía Indicadores (Promedio 2002 -2003) 1. DR Automotive Sys 7,36% 2. KNU Corp 7,48% 3. MG Internacional 1,96% 4. SP Ind Inter 14,62% 5. TW Auto Inc 4,59% De la comparables de VIZCA: Ensamblaje Seleccionadas por VIZCA y aceptadas por la fiscalización Cálculo del rango por la Administración Cuartil Inferior 4,59% Mediana 7,36% Cuartil Superior 7,48% Índices de VIZCA para el sector CKD CAN-5% CKD CUN-6% Indicador utilizado CAN (Costo Agregado Neto) Utilidad Operativa Costos de Ventas + Gastos Operativos

Utilidad Operativa Costos de Ventas + Gastos Operativos.")

12

Compañía Indicadores (Promedio 2002 -2003) 1. DR Automotive Sys 4,52% 2. KNU Corp 4,22% 3. MG Internacional 10,19% 4. SP Ind Inter 38,35% 5. Sh Ind 18,92% 6. Uni Inc 9,61% De la comparables de VIZCA: Distribución Seleccionadas por VIZCA y aceptadas por la fiscalización Cálculo del rango por la Administración Cuartil Inferior 5,79% Mediana 9,78% Cuartil Superior 16,74% Índices de VIZCA para el sector Brasil-2% Argentina-1% Alemania-4% Indicador utilizado CAN (Costo Agregado Neto) Utilidad Operativa Costos de Ventas + gastos operativos Indicador fiscalización MO (Margen en Operación) Utilidad Operativa Ventas netas

Utilidad Operativa Costos de Ventas + gastos operativos Indicador fiscalización MO (Margen en Operación) Utilidad Operativa Ventas netas.")

13

Lineamiento establecido Se establece la metodología para la utilización del Rango o Intervalo de Libre Concurrencia, mediante la Providencia Administrativa Nº SNAT/2010/0090 de Fecha 20 de Diciembre del 2010, publicada en Gaceta Oficial N° 39.577 el 20 de diciembre del 2010. "Articulo 7. Cuando el precio, monto de contraprestación o margen de utilidad determinado, se encuentre dentro del rango o intervalo de libre concurrencia, la Administración Aduanera y Tributaria lo considerará como pactado entre Independiente. En caso que el precio, monto de contraprestación o margen de utilidad determinado, no se encuentre dentro del rango o intervalo de libre concurrencia, el contribuyente debe adecuarlo al valor de la mediana…”

14

De los ajustes realizados a ambos segmentos a. Incrementar la comparabilidad - Re expresados (Constante) - Ajuste por pago de aranceles - Capacidad instalada y utilizada b. Ajuste por diferencias de Prácticas contables - Valuación de inventario - Impuesto diferidos - Costos de financiamiento capitalizados - Activos Intangibles c. Ajustes por diferencia en costos de capital - Ajustes de cuentas por cobrar - Ajustes de cuentas por pagar - Ajustes de inventario d. Ajustes por diferencia de mercados - Activos Monetarios - Activos no monetarios Articulo 121 de la Ley de Impuesto Sobre la Renta: “Una transacción no vinculada en comparable a una transacción vinculada si se cumple al menos una de las dos condiciones siguientes: 1.Ninguna de las diferencias(…) 2.Pueden efectuarse ajustes razonablemente exactos para eliminar los efectos materiales de dichas diferencias.” VIZCA no comprobó la razonabilidad y exactitud de los ajustes

- Ajuste por pago de aranceles - Capacidad instalada y utilizada b. Ajuste por diferencias de Prácticas contables - Valuación de inventario - Impuesto diferidos - Costos de financiamiento capitalizados - Activos Intangibles c. Ajustes por diferencia en costos de capital - Ajustes de cuentas por cobrar - Ajustes de cuentas por pagar - Ajustes de inventario d. Ajustes por diferencia de mercados - Activos Monetarios - Activos no monetarios Articulo 121 de la Ley de Impuesto Sobre la Renta: Una transacción no vinculada en comparable a una transacción vinculada si se cumple al menos una de las dos condiciones siguientes: 1.Ninguna de las diferencias(…) 2.Pueden efectuarse ajustes razonablemente exactos para eliminar los efectos materiales de dichas diferencias. VIZCA no comprobó la razonabilidad y exactitud de los ajustes.")

15

Punto de estudio VIZCA Históricos Ajustados por inflación Estados Financieros Providencia Administrativa Declaración Informativa PT-99 Ley de Impuesto sobre la Renta Deberes formales Anotar el monto total de operaciones de ingreso/egresos efectuadas con partes vinculadas en el extranjero en el ejercicio fiscal a que hace referencia esta declaración informativa. Los montos señalados, deberán presentarse en Bolívares y a valor histórico, sin considerar los ajustes por inflación. Valor Contable Articulo 169, literal “g”: “Estados financieros del ejercicio fiscal del contribuyente, elaborados de acuerdos a principios de contabilidad generalmente aceptados; balance general, estados de resultados, estados de movimientos de cuenta de patrimonio y estado de flujo de efectivo” Estimado Contable Rango de Comparables Independientes Distribución Costo Agregado Neto (histórico) Costo Agregado Neto (ajustado) Venezuela Inflación: 27,1% ? ? ?

Costo Agregado Neto (ajustado) Venezuela Inflación: 27,1% . .")

16

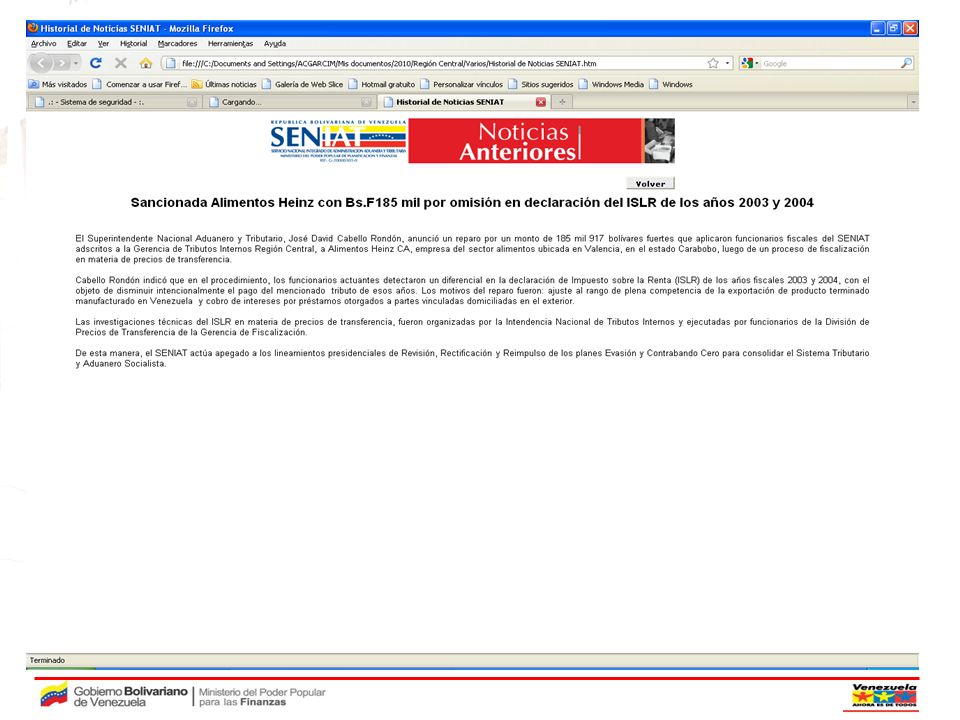

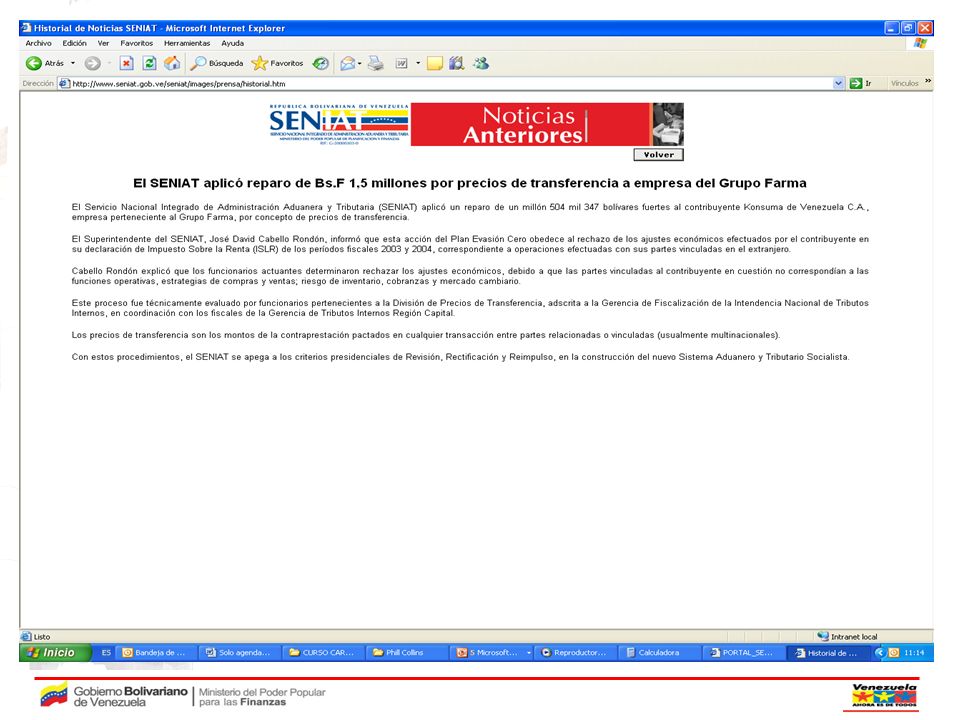

Noticias de Precios de Transferencia en Venezuela

20

¡Gracias por su atención! Adriana Carolina García Martínez acgarcim@seniat.gob.ve

Presentaciones similares