Descargar la presentación

La descarga está en progreso. Por favor, espere

1

PRODETUR Bienvenidos al Curso de Comercio Exterior Mike Mösch Director General Instituto Alemán de Comercio Internacional www.iaci.es

2

Mike Mösch Director General del Instituto Alemán de Comercio Internacional www.iaci.eswww.iaci.es Director del MIBO® –Master en Dirección de Operaciones Internacionales® www.mibomaster.com en Sevillawww.mibomaster.com Consultor de Internacionalización Ex - Director de dos Consorcios de Exportación Ex – GTP Ex – Export Office e Import Office Manager Ex – Agente Internacional Ex - Director de NIKE SPORT COSMETICS

3

PROGRAMA 1.- OPERACIONES INTERNACIONALES El comercio internacional y organismos internacionales La empresa ante el proceso de exportación Operaciones intracomunitarias y extracomunitarias Barreras y riesgos a la exportación Información de mercados exteriores

4

PROGRAMA 2.- LOS INCOTERMS Qué son los INCOTERMS Qué aspectos regulan los INCOTERMS Presentación de los 11 términos INCOTERMS La transmisión de la responsabilidad de cada uno de los 11 términos INCOTERMS

5

PROGRAMA 3.- OPERACIÓN ADUANERA La Aduana Finalidades de la Aduana: Control, Fiscal y Estadístico La Unión Europea y la Unión Aduanera Proceso del despacho de aduanas de exportación

6

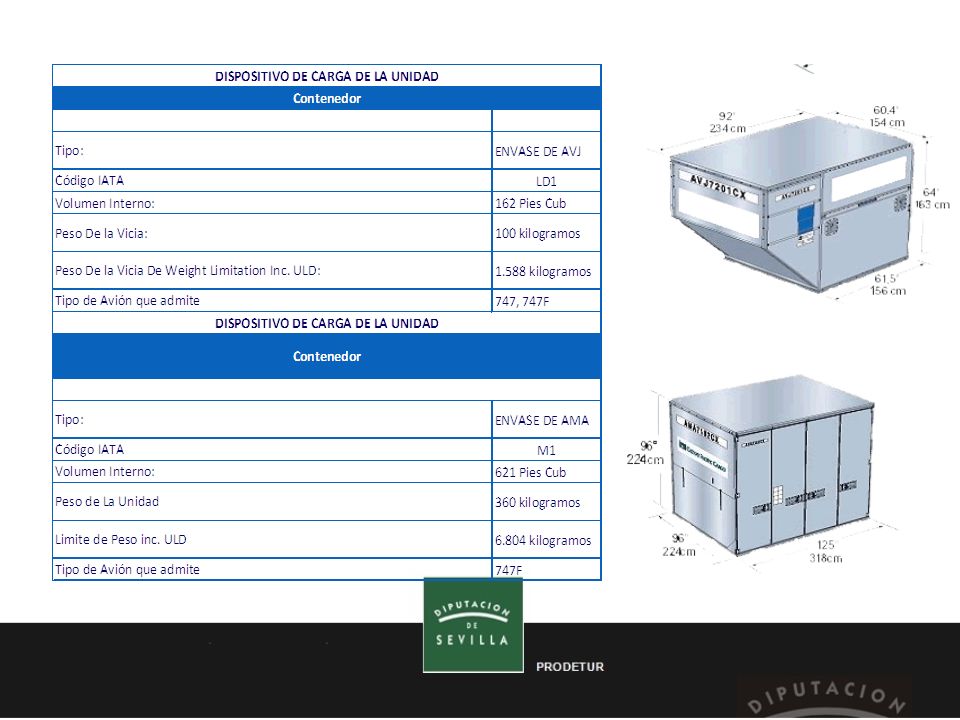

PROGRAMA 4.- TRANSPORTE INTERNACIONAL DE MERCANCIAS Las figuras en el transporte internacional Las unidades de carga Factor de estiba Transporte internacional marítimo Transporte internacional aéreo Transporte internacional terrestre

7

La cuestión clave es: ¿Cómo aplicar el Comercio Exterior exitosamente a tu empresa? Autor: Mike Mösch 7

8

1.- OPERACIONES INTERNACIONALES El comercio internacional y organismos internacionales La empresa ante el proceso de exportación Operaciones intracomunitarias y extracomunitarias Barreras y riesgos a la exportación

9

www.wto.org 9

10

La Integración económica Ejemplos 10

11

Integración Económica EUROPA UE(M) 28, 27, 25, 15, 12 Portugal, España, Francia, Alemania, Austria, Italia, Grecia, Irlanda, Inglaterra, Bélgica, Holanda, Luxemburgo, Dinamarca, Suecia, Finlandia; Chipre, Eslovenia, Eslovaquia, Estonia, Hungría, Letonia, Lituania, Malta, Polonia, la República Checa, Bulgaria y Rumania. Croacia EFTA Zona de libre cambio consolidada entre Suiza, Noruega, Islandia y Liechtenstein 11

12

http://europa.eu/abc/european_countries/index_es.htm Autor: Mike Mösch (Reservados Todos los Derechos) 12

12")

13

La Unión Europea 13

14

http://europa.eu/index_es.htm 14

15

http://www.nafta-sec-alena.org/ 15

16

LATINOAMERICA Comunidad Andina Bolivia, Perú, Ecuador Colombia 16

17

http://www.comunidadandina.org/ 17

18

http://www.caricom.org/ 18

19

LATINOAMERICA Mercosur 19

20

http://www.mercosur.int/msweb/principal/contenido.asp Autor: Mike Mösch (Reservados Todos los Derechos) 20

20")

21

LATINOAMERICA EL ALADI 21

22

http://www.aladi.org/ 22

23

ASIA LOS APEC 23

24

http://www.apecsec.org.sg/ 24

25

AFRICA EL SADC 25

26

http://www.sadc.int/ 26

27

ASIA LOS ASEAN 27

28

http://www.aseansec.org/ 28

29

ASIA OCEANIA 29

30

http://www.ocosec.org/ 30

31

Evolución Exportación España Autor: Mike Mösch (Reservados Todos los Derechos) 31

31")

32

Principales Fuentes Estadísticas 1.Estacom (ICEX) 2.Datacomex (Ministerio de Comercio) 3.Eurostat (UE) 4.Market Access database (Código HS) en inglés 32

2.Datacomex (Ministerio de Comercio) 3.Eurostat (UE) 4.Market Access database (Código HS) en inglés 32")

33

Mercados Internacionales de Ventas Situación actual Año 2013 / 2012 33

34

Los mercados que ofrecen nuevas oportunidades de negocio China (a corto plazo) India (a medio plazo) Vietnam (a corto plazo) Rusia (a corto plazo) Rep. Checa (a corto plazo) Hungría (a corto plazo) Brasil (a medio plazo) 34

Hungría (a corto plazo) Brasil (a medio plazo) 34.")

35

Los programas de ayuda de las instituciones oficiales estatales, autonómicas y provinciales 35

36

Los Organismos en España Los criterios generales de concesión de ayudas a las empresas exportadoras El ICEX NEXT La Cámara de Comercio Extenda Financiación de inversiones en el exterior Programas de ayuda por parte de la UE 36

37

Las Barreras en la Exportación 1.Cultura Empresarial 2.Aplicación de los Principios de Marketing 3.Operativa Internacional: Aduana, Logística, Medios de Cobro, Documentación, etc. 4.Financiación para inversión 5.Idiomas 6.Acceso a información 7.Promoción Internacional

38

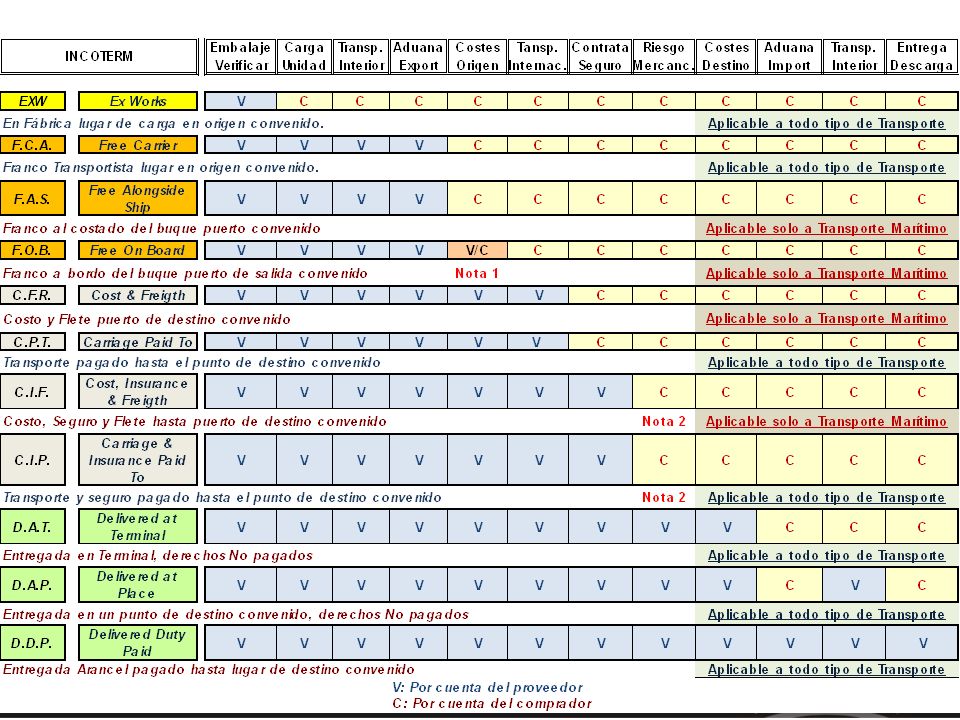

LOS TÉRMINOS INCOTERMS 2010 ® PRODETUR

39

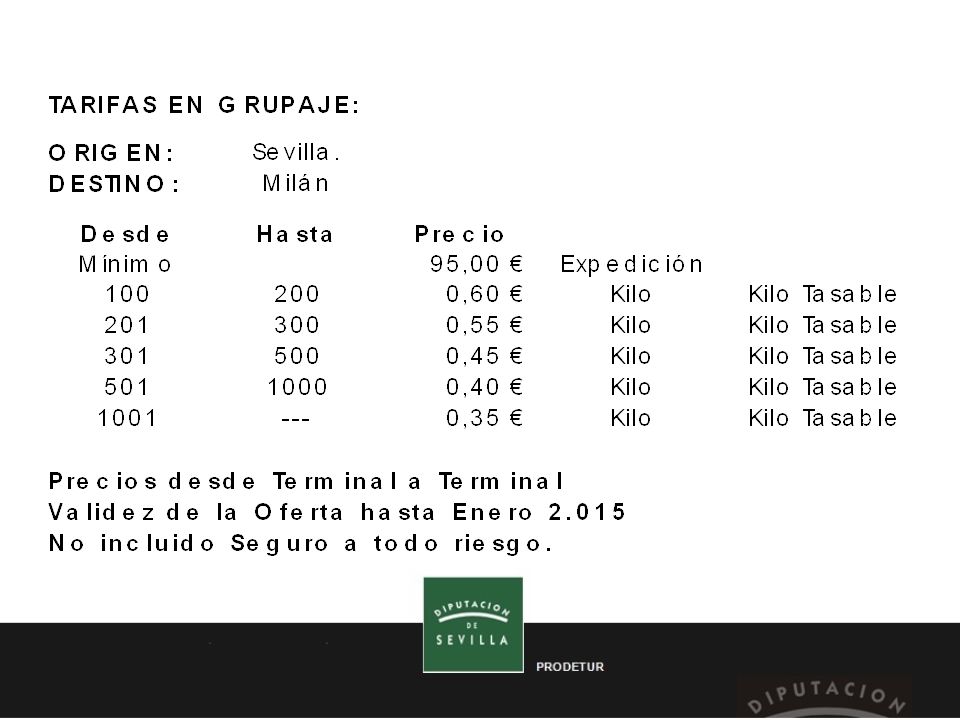

¿Qué es una EXPORTACIÓN?

40

Vender una mercancía en Alemania… ¿Es una Exportación?

41

Mandar una mercancía a Canadá… ¿Es una Exportación?

42

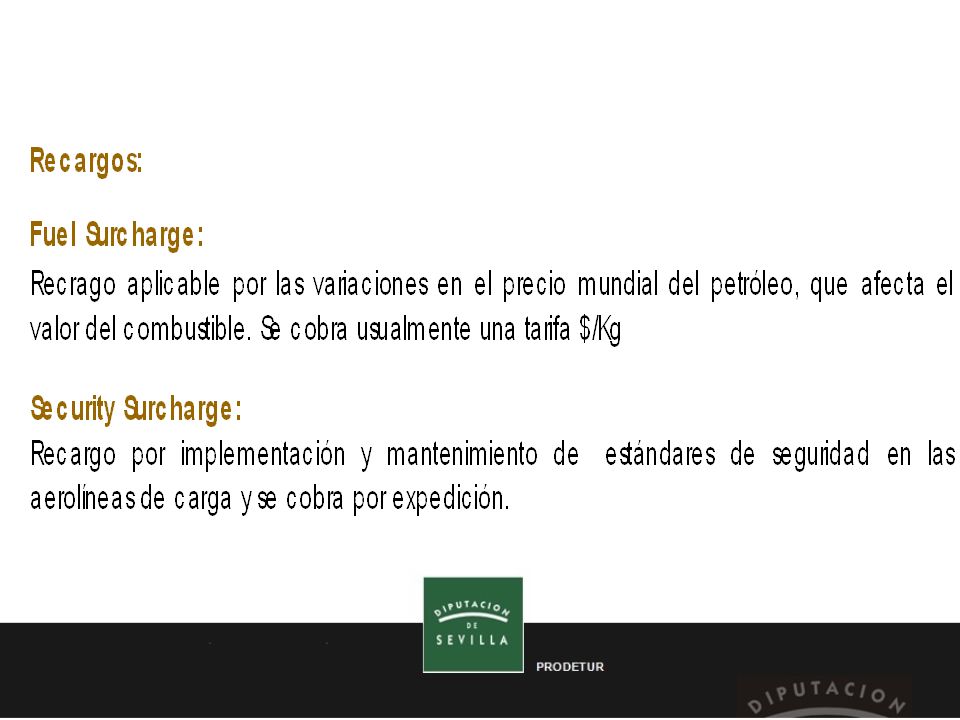

¿Cuál es la diferencia?

43

Mandar y Expedir una mercancía a Canadá precisa de la intervención de la Aduana tanto en España como en Canadá

44

Y para que esto sea posible… Previamente se ha tenido que negociar y… “ALCANZAR UN ACUERDO SOBRE COMO HACER LA OPERACIÓN”

45

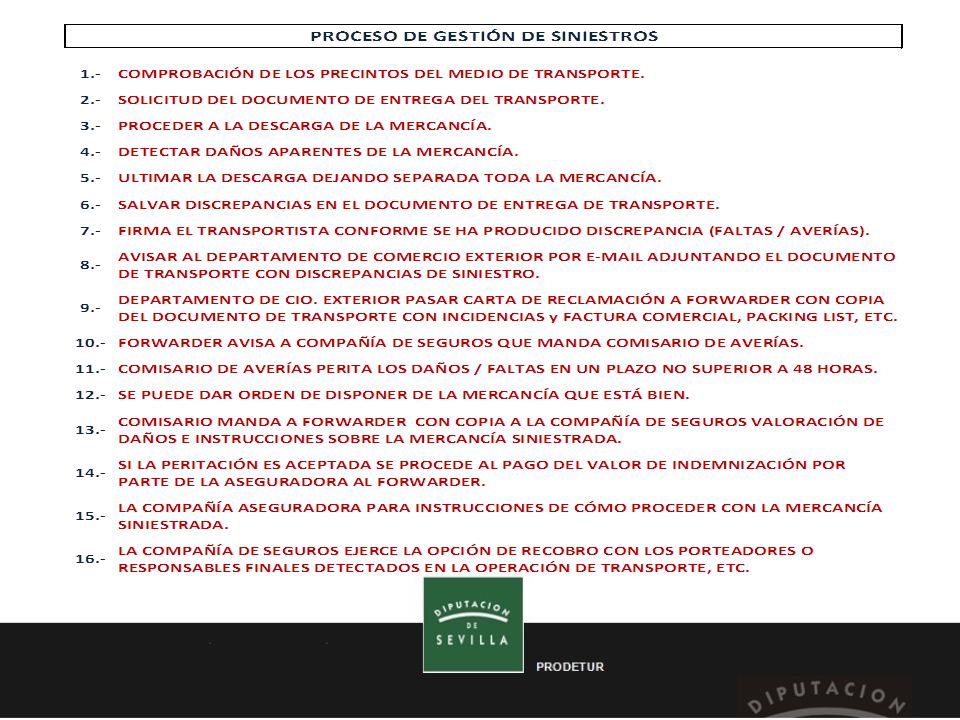

¿QUE SON LOS TÉRMINOS INCOTERMS® 2010?

46

Los Términos Incoterms® reflejan el reparto de gastos y responsabilidades sobre la mercancía en operaciones internacionales, entre vendedor y comprador, en base únicamente a las condiciones del acuerdo alcanzado por las partes y reflejado en el Contrato de Compraventa.

47

¿QUE PASA EN UNA COMPRAVENTA INTERNACIONAL?

48

¿QUE SON LOS TÉRMINOS INCOTERMS® 2010? Los Términos Incoterms® se conocen por las siglas en inglés de cada uno de los Términos. Estos Términos son conocidos, aceptados y utilizados en todos los Países del mundo. La Cámara de Comercio Internacional los actualiza cada 10 años y la última versión es la del 2010. www.iccbwo.org

49

¿QUE NO SON LOS TÉRMINOS INCOTERMS 2010®? No son Leyes No son El Contrato de Compraventa No son Términos de Transporte.

50

En definitiva: Son Términos Internacionales que recogen los acuerdos comerciales a los que han llegado El Vendedor y El Comprador.

51

¡¡ Novedad INCOTERMS® 2.010 !! Por primera vez se recoge explícitamente que Los Términos pueden ser aplicables a operaciones de Compraventa Nacional y que las obligaciones de cumplir con las formalidades Aduaneras será solo “cuando sean aplicables a la operación”.

52

EL EFECTO ESPEJO…

54

¿Todos los Términos son aplicables a cualquier operación?

55

¿Qué significa? Documento de Entrega: Prueba documental de que la entrega al comprador se ha efectuado… suele ser el documento de transporte. Documento o Procedimiento electrónico: Información en uno o más mensajes electrónicos y, cuando sea aplicable, equivalente funcionalmente al correspondiente documento en papel.

56

¿Qué significa? Embalaje: Se refiere al embalaje de la mercancía según acuerdo en contrato y que reúna las condiciones para ser transportada. (No esta considerado en este concepto la estiba de contenedores en los barcos, aviones, etc.)

.")

57

¿Qué significa? Entrega: Indica dónde se transmite de la empresa vendedora a la compradora, el riesgo de pérdida o daños causados a la mercancía. Porteador: Compañía con quién se contrata el transporte.

58

¿Qué significa? Trámites Aduaneros Son los requisitos que hay que satisfacer para cumplir con cualquier regulación aduanera aplicable y pueden incluir obligaciones documentarias, de seguridad, de información o de inspección física.

59

Hagamos ahora unos cuantos casos prácticos sobre Las Fichas por equipos…..

60

Comparemos y busquemos el sentido de la aplicación de Los INCOTERMS® Dos Términos para Transporte Marítimo… FOB… Franco a Bordo Vs C.I.F… Costo, Seguro y Flete

61

¿Quién paga el Transporte Principal hasta el Puerto de Destino acordado? En F.O.B. ¿? En C.I.F ¿?

62

¿Quién paga el Seguro de la mercancía hasta punto de entrega acordado? En F.O.B. ¿? En C.I.F ¿?

63

En ambos Términos lo paga ¡¡ EL COMPRADOR !! En FOB… Contrata directamente. En CIF... Contrata el Vendedor… Pero lo repercute en La Factura Comercial de Venta.

64

En ese caso… ¿Qué razones pueden existir para elegir el C.I.F.?

65

Puede darse el caso de que… El vendedor es capaz de negociar en origen mejores costos que el comprador en destino. El Plazo de pago de la mercancía al Vendedor puede suponer financiarse el resto de los gastos.

66

TRANSPORTE INTERNACIONAL POR CARRETERA & SEGURO DE LOS ENVÍOS

67

Transporte Internacional por Carretera Posiblemente es el más adecuado para el transporte de mercancía en tiempo de tránsito corto entre países de Europa tanto dentro de la UE como el resto de países del entorno geográfico como pueden ser Resto de Europa, Marruecos, Turquía, etc. En él se combinan la rapidez y el razonable costo que representa frente a las dificultades del ferrocarril sobre todo en servicios Puerta / Puerta o al avión con el alto costo para mercancías generales.

68

El Marco Legal que regula los derechos y obligaciones en el Transporte de Mercancías por Carretera es el C.M.R. Las figuras que participan en el mismo son: Cargador (Expedidor) Porteador Principal. Porteador de entrega. Destinatario final. Receptor de la mercancía. El Doc. de Transporte es el Contrato C.M.R.

Porteador Principal. Porteador de entrega. Destinatario final. Receptor de la mercancía. El Doc. de Transporte es el Contrato C.M.R..")

69

Los Derechos / Obligaciones de los participantes están sometidos a los Términos de la Compra / Venta (Incoterm’s). Cualquier incidencia / avería / siniestro, etc.. detectado en el curso de una operación debe ser reflejada en el C.M.R. en el mismo momento de descargar. Los conductores de T.I.R. NO pueden participar en operaciones de carga o descarga del camión. Los conductores deben estar presentes en el momento de la descarga.

70

Tipos de Camiones: Camiones rígidos: 2, 3 y 4 ejes. No es habitual en el transporte internacional aunque los frigoríficos se utilizan cuando las cargas no alcanzan volumen para llenar un camión articulado más grande. Peso medio óptimo entre 8 y 15 toneladas en función de los ejes. Volumen medio óptimo entre los 20 y 40 m3 de mercancía.

71

Camiones articulados: 4, 5 o 6 ejes. Es el más frecuente en internacional y permite una maniobrabilidad de carga y descarga que no permiten los rígidos. Variables de los camiones articulados más comunes: Portacontenedores. Frigoríficos. Lonas. Otros especiales para transportes de madera en troncos, etc. Peso medio óptimo entre las 24 y 40 toneladas. Volumen medio óptimo entre los 75 y los 90 m3 de mercancía.

72

Trenes de carretera: Camión articulado más remolque. Principalmente utilizado para mercancía de mucho volumen y poco peso siendo esta opción muy interesante en cuanto a la relación mercancía transportada vs precio del servicio. Pueden llegar a cargas de hasta 120 m3.

73

Camiones Rígidos: Carga Seca Frigoríficos

74

Camiones Articulados: Carga Seca Frigoríficos

75

Tren de Carretera o Yumbos: Carga Seca Frigoríficos

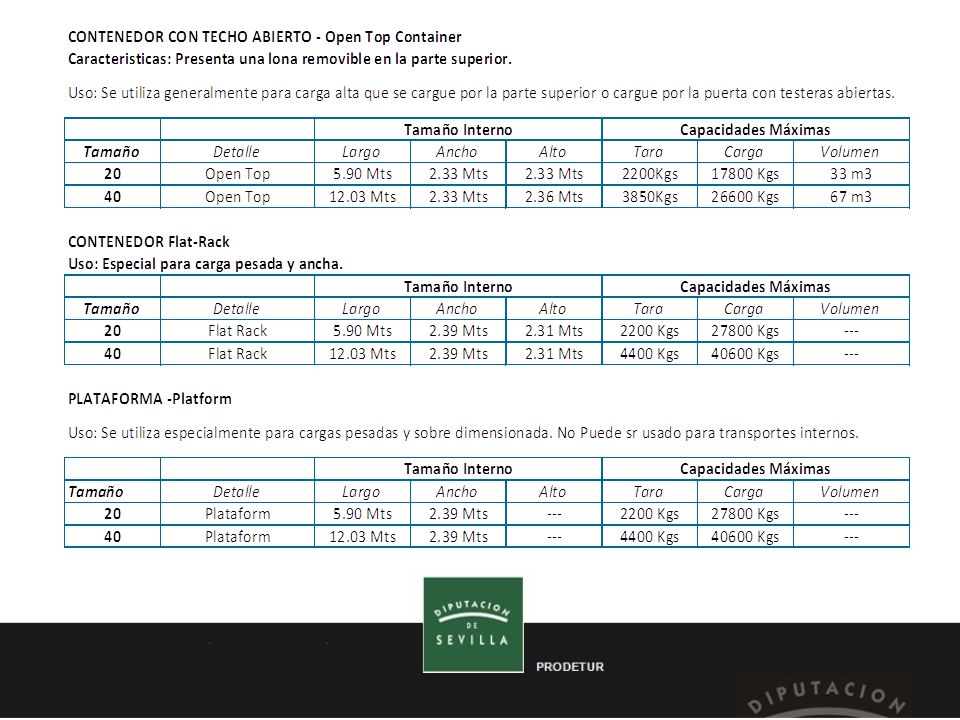

77

Grupajes

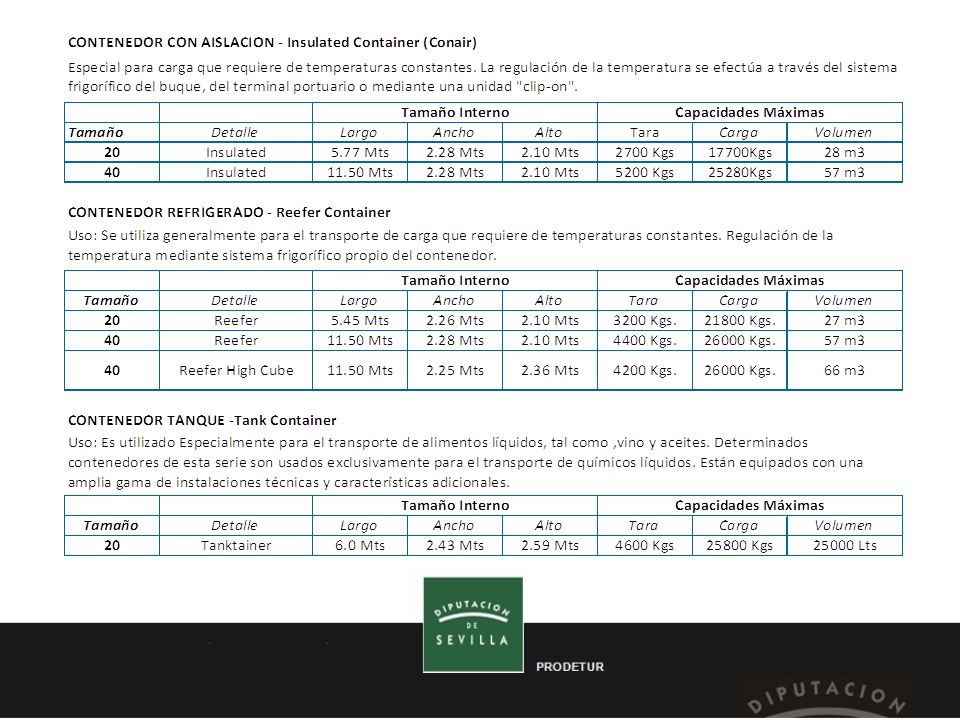

78

Modalidades de Transporte Internacional por Carretera Camión Completo Directo Camión Completo Compartido Partidas de Grupaje

79

Camión Directo Completo Las tarifas de transporte en este caso de camiones completos el precio es condiciones de Puerta / Puerta y se negocian en función de: Distancia entre punto de carga y descarga. Condiciones del Transporte en cuanto a temperatura y peligrosidad de la carga. Regularidad. Frecuencia.

80

CAMIÓN COMPLETO DIRECTO FABRICA PROVEEDOR ALMACEN COMPRADOR

81

Carga Completa Combinada: En realidad se trata de una modalidad de Carga Completa ya que se dan las siguientes posibilidades: Un solo punto de carga con dos o más puntos de descarga. Varios puntos de carga y solo punto de descarga. Varios puntos de carga y varios puntos de descarga.

82

Carga Completa Combinada: Para calcular la tarifa de estos transporte se establece un precio de contratación entre los dos puntos más largos en distancia y se aplican una serie de recargos por cargas o descargas intermedias.

83

CAMIÓN COMPLETO COMPARTIDO FABRICA PROVEEDOR ALMACEN COMPRADOR

84

Envíos en Grupaje: Por el contrario las tarifas de Grupaje normalmente se establecen por Kilos o Metros cúbicos sabiendo que la relación peso / volumen en terrestre es: 1 m3 = 333.- kgs. Para determinados tipos de transporte por carretera se aplican otras equivalencias como por ejemplo: Mercancía no remontable: 1 metro lineal = 1.500.- kgs. Transportes especiales: 1 metro cúbico = 270.- kgs.

85

Envíos en Grupaje: Así el precio de transporte se calcula: Averiguando el peso real de la expedición. Averiguando el volumen de la expedición. Multiplicando los metros cúbicos por 333.- (Peso tasable) (redondeo a Kilos) El resultado más alto en cuanto a peso real o tasable se multiplica por el precio kilo que da el transportista.

(redondeo a Kilos) El resultado más alto en cuanto a peso real o tasable se multiplica por el precio kilo que da el transportista..")

86

Envíos en Grupaje: En esta modalidad de envíos no se puede considerar una de las mayores ventajas que tiene el Transporte por Carretera y es que desaparece la posibilidad de hacer un Puerta / Puerta. Es necesario la intervención de 2 Transportistas: a) Consolida carga en almacén del País de Salida b) Desconsolida carga en almacén del País de Destino

Consolida carga en almacén del País de Salida b) Desconsolida carga en almacén del País de Destino.")

88

PARTIDAS DE GRUPAJE FABRICA PROVEEDOR TRANSPORTISTA PAIS DE SALIDA TRANSPORTISTA ALMACEN COMPRADOR PAIS DE DESTINO

89

Envíos en Grupaje: La negociación en este caso si está muy ligada al Incoterm elegido y siempre debe hacerse referencia al punto de entrega o cesión de la mercancía para no tener sorpresas finales. La razón fundamental es analizar quien asume el costo y la responsabilidad de cada uno de los tramos de la operación. - Arrastres hasta Almacén del Transportista en el País de Salida. - Transporte Internacional. - Arrastres hasta entrega desde el Almacén de Transportista en el País de Destino hasta Punto de entrega final.

90

Recargos por Combustible Desde la huelga de transporte del 2.008, los cargadores se comprometieron a establecer una clausula en los contratos de transporte en la que se contemplara la fluctuación del precio del gasoil, al cual se le denominó FLUCTUACIÓN DE HIDROCARBUROS. Esto es similar al recargo BUC que aplican las Navieras a los Fletes Marítimos.

91

Oficialmente y desde el Ministerio de Fomento se estableció la siguiente fórmula para su revisión: X * % H * 0,40 --------------------- = Y 100 X= PRECIO DEL VIAJE % H= % DEL INCREMENTO DEL COMBUSTIBLE 0,40 = EL PESO DEL COMBUSTIBLE EN LA CUENTA DE EXPLOTACION DE UN VEHICULO ARTICULADO Y = RESULTADO DEL PRECIO DEL VIAJE

92

Indemnizaciones por daños, pérdidas o Retrasos La Normativa en este sentido especifica estos límites si en el CMR no se ha declarado un valor de mercancía concreto en cuyo caso se aplicar un recargo el costo del transporte a efecto de incremento de valor de riesgo: Pérdida / Avería: 8,33 DEG/kg bruto de mercancía perdida o dañada Retraso en la entrega: Precio del transporte.

93

EL SEGURO DE LOS ENVÍOS INTERNACIONALES

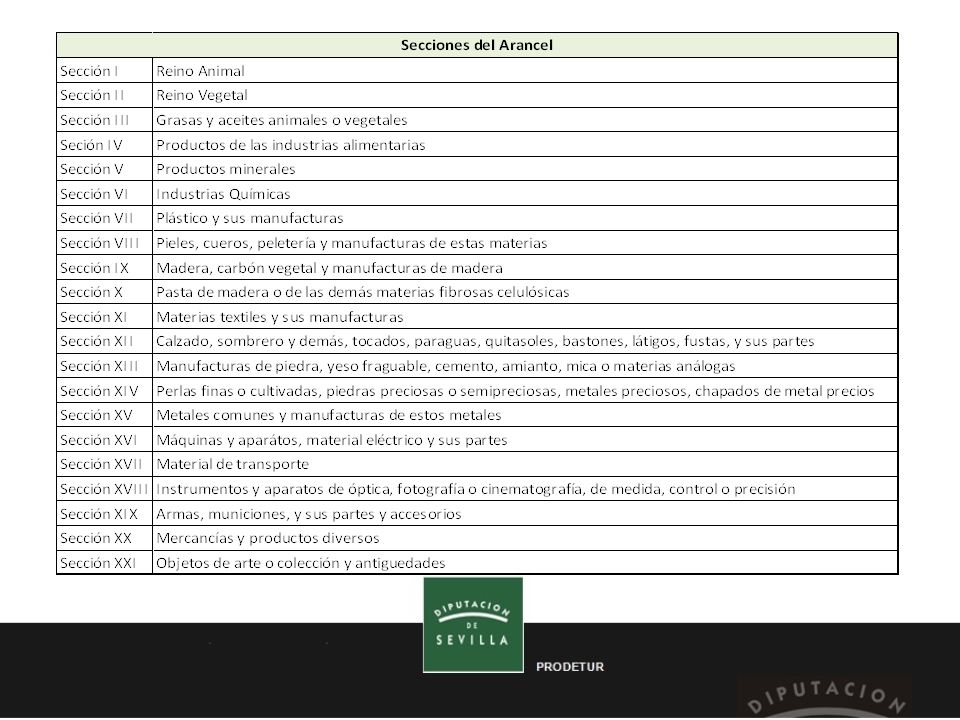

94

El Convenio de la ONU establece que las mercancías sometidas a intercambios internacionales deben estar aseguradas por cualquiera de las partes que realizan la operación: Vendedor. Comprador. Transportista.

95

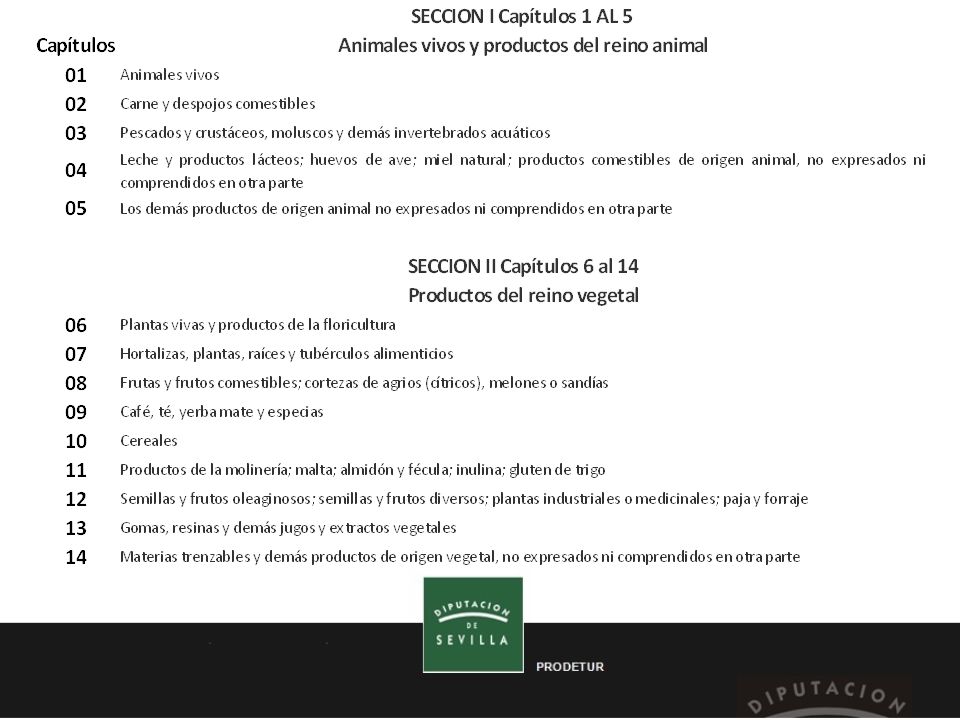

Según el medio de transporte utilizado existen por contrato unas cantidades máximas de indemnización en el caso de siniestros achacables a los porteadores siempre que no se declare el valor de la mercancía en el momento de la contratación. Atención especial a las condiciones de compra – venta (Incoterms 2010 ®) que fijan claramente quién es el responsable en cada caso.

que fijan claramente quién es el responsable en cada caso..")

96

Para poder realizar una reclamación por siniestro debe participar siempre en Comisario de Averías nombrado por la Compañía Aseguradora, Transportista o por la parte Compradora o Vendedora que asume el riesgo. Los documentos de transporte deben recoger siempre, en el momento de la descarga, los daños o pérdidas detectados y firmarse por parte del receptor y del transportista o representante.

97

¿Cual es la cobertura genérica del seguro de transporte internacional de mercancías? Pérdida total, pérdidas parciales (faltas) y daños (averías) que pueda sufrir la mercancía durante la realización de un transporte internacional.

y daños (averías) que pueda sufrir la mercancía durante la realización de un transporte internacional..")

98

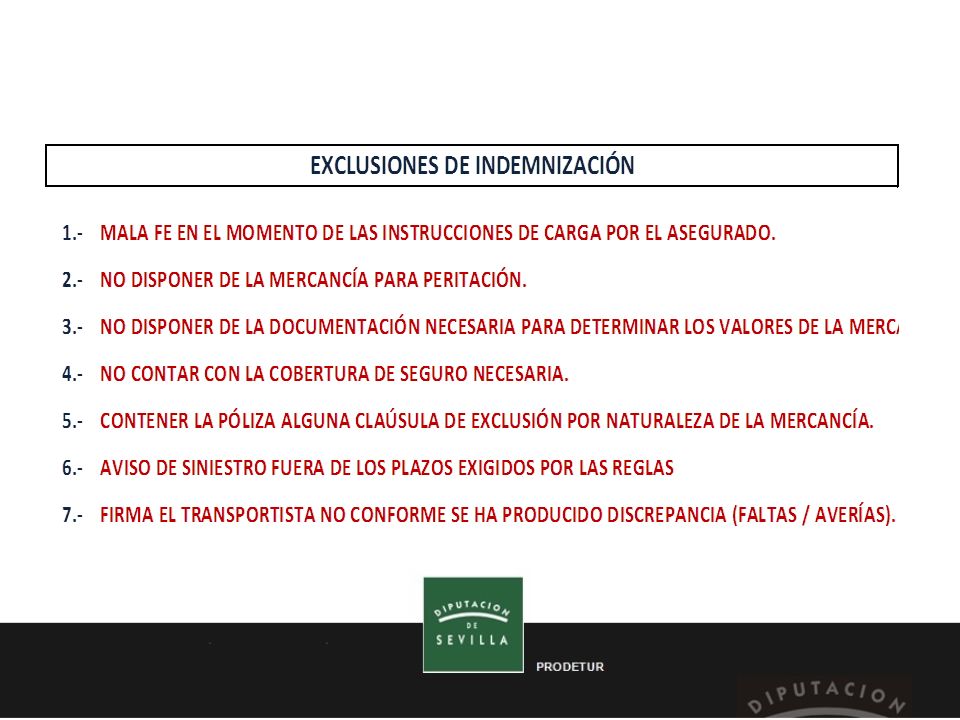

Se excluyen, en todo caso, las pérdidas o daños producidos por: Dolo del asegurado. Desgaste y merma natural de la mercancía. Vicio propio de la mercancía. Embalaje o acondicionamiento inadecuados de la mercancía. Inadecuación del medio de transporte (cuando dependa de la voluntad del asegurado). Demoras en la entrega. Riesgos comerciales.

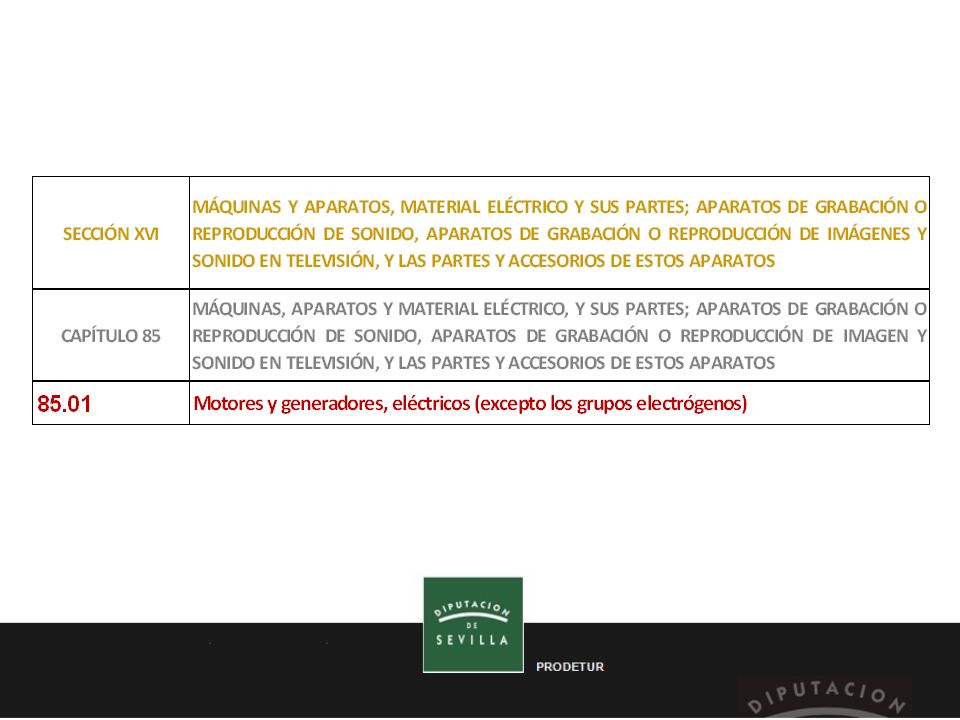

. Demoras en la entrega. Riesgos comerciales..")

99

¿Cómo puede conseguirse la cobertura más amplia en una póliza de seguro de transporte internacional de mercancías? Contratando conjuntamente ICC A + IWC + ISRCC. Con dicha póliza se conseguiría la máxima cobertura posible.

100

ICC A: (Institute Cargo Clauses) modalidad A. En el seguro de transporte internacional de mercancías implica cobertura de todos los riesgos salvo de guerras y huelgas. IWC: (Institute War Clauses). En el seguro de transporte internacional de mercancías implica cobertura del riesgo de guerras (civiles e internacionales). ISRCC: (Institute Strike, Riots and Civil Commotions). En el seguro de transporte internacional de mercancías implica cobertura del riesgo de huelgas, tumultos y demás desórdenes civiles.

. En el seguro de transporte internacional de mercancías implica cobertura del riesgo de guerras (civiles e internacionales). ISRCC: (Institute Strike, Riots and Civil Commotions). En el seguro de transporte internacional de mercancías implica cobertura del riesgo de huelgas, tumultos y demás desórdenes civiles..")

101

¿En qué documento se plasma el contrato de seguro de transporte internacional de mercancías? En la póliza de seguro de transporte internacional. En la póliza de seguro de transporte internacional, el contrato de seguro tiene carácter formal y, en consecuencia, sin forma escrita no existe como tal. Es necesario un documento escrito.

102

¿Cuál es el contenido mínimo de una póliza de seguro de transporte internacional de mercancías? Partes contratantes: Asegurador (quien cubre el riesgo). Asegurado (sobre quien recae el riesgo). Tomador (quien paga la prima). Beneficiario (quien cobra indemnización en caso de siniestro).

. Asegurado (sobre quien recae el riesgo). Tomador (quien paga la prima). Beneficiario (quien cobra indemnización en caso de siniestro)..")

103

¿Cuál es el contenido mínimo de una póliza de seguro de transporte internacional de mercancías? Mercancía: Clase y cantidad de mercancía a transportar. Embalaje. Unidades. Peso. Cubicaje. Marcas. Valor de la mercancía y valor que se desea asegurar.

104

¿Cuál es el contenido mínimo de una póliza de seguro de transporte internacional de mercancías? Transporte: Medio de transporte. Itinerario. Posibles transbordos.

105

¿Cuál es el contenido mínimo de una póliza de seguro de transporte internacional de mercancías? Cobertura: Riesgos cubiertos. Prima: Prima comercial. Recargos legales. Prima total.

106

¿Cuáles son las modalidades más significativas de pólizas de seguro de transporte internacional? Pólizas por viaje. Pólizas abiertas. Pólizas flotantes.

109

TRANSPORTE AÉREO INTERNACIONAL

111

El Contrato de Transporte Aéreo Regulado por I.A.T.A. que es la Organización Internacional que fija las normas de seguridad aérea tanto en carga como en pasaje. El Contrato o documento de Transporte es el Air Waybill. Las normas de establecimiento se regulan mediante las directrices del Convenio de Varsovia.

112

Los precios de transporte aéreo se estipulan mediante reuniones de I.A.T.A. con sus asociados (todas las Compañías Aéreas del Mundo) y responden a un escalado de mínimo a + de 1.000 Kg. (Publicado en T.A.C.T.). Las tarifas se publican en Dólares USA y responden a sus propios tipos de cambio para aplicarlas en otras monedas locales.

y responden a un escalado de mínimo a + de Kg. (Publicado en T.A.C.T.). Las tarifas se publican en Dólares USA y responden a sus propios tipos de cambio para aplicarlas en otras monedas locales..")

113

Lo más conveniente es contratar el servicio de transporte con las denominadas “Compañías Bandera” (En el caso de España Iberia) ya que te garantizan el servicio directo al aeropuerto de destino publicado. El transporte aéreo por su elevado costo y la pequeña capacidad de las bodegas de los aviones es más adecuado para pequeños envíos y para mercancía de alto valor que soporte ese coste. PESO TASABLE RELACIÓN PESO / VOLUMEN: 1 m3 = 166,67 kgs.

116

TODAS LAS TARIFAS DE TRANSPORTE AÉREO QUE SE CONTRATAN CON EL FLETE Y LOS RECARGOS PASAGEROS EN DESTINO TIENEN UN RECARGO DEL 3% EN CONCEPTO DE COLLECT FEE

117

Procedimientos de contratación del Transporte Aéreo En el Transporte Aéreo Internacional es de aplicación el Convenio para la unificación de ciertas reglas para el transporte aéreo internacional, hecho en Montreal el 28 de mayo de 1999, "Convenio de Montreal", ratificado por España (BOE de 20 de mayo 2004). Especifica estos límites de indemnización si el valor no es declarado: Pérdida, avería y retraso: Máximo 19DEG/kg bruto de mercancía perdida, dañado o entregada con retraso. http://www.convert-me.com/es/convert/currency/XDR.html

118

TIPOS DE AVIÓN: Pasaje Los más habituales y admiten poca carga Cargueros Son escasos y solo transportan mercancía Mixtos Muy habituales en largas distancias y admiten bastante volumen de carga.

121

Transporte Aéreo:

125

SISTEMA DE CONTRATACIÓN DEL TRANSPORTE AÉREO. NO SE PUEDE CONTRATAR DIRECTAMENTE CON LAS COMPAÑÍAS AÉREAS. SE TIENE QUE UTILIZAR LOS SERVICIOS DE LOS AGENTES I.A.T.A.

126

SISTEMA DE CONTRATACIÓN DEL TRANSPORTE AÉREO. ¿Qué es un Agente I.A.T.A? Son Profesionales del Transporte Aéreo que están capacitados mediante la correspondiente titulación para poder ejercer de intermediarios entre los cargadores y las Compañías

127

SISTEMA DE CONTRATACIÓN DEL TRANSPORTE AÉREO. Los Agentes IATA son los únicos capacitados para: Emitir los Contratos de Transporte AWB. Cobrar a los cargadores las tarifas cotizadas. Pagar a las Compañías en función de los acuerdos que tienen establecidos con ellas mediante el sistema CASS. Controlar la carga y entregarla en tiempo y forma. Etiquetar los bultos conforme a la Normativa IATA al respecto.

128

TIPOS DE ENVÍO EN TRANSPORTE AÉREO ENVÍOS DIRECTOS Se contratan con el Agente IATA. La Expedición viaja bajo contrato de Transporte AWB. Se emite el Contrato de Cargador a Destinatario por parte del Agente. Se paga por Tarifa Normal de aplicación de las Compañías. La mercancía viaja en un Palet o suelta pero individualmente.

129

TIPOS DE ENVÍO EN TRANSPORTE AÉREO ENVÍOS CONSOLIDADOS

130

Los Agentes IATA ofrecen salidas regulares desde un Aeropuerto de Salida hasta un Aeropuerto de Destino concreto. A su vez pactan con la Compañía Aérea la reserva de espacio en una salida concreta a ese destino de una Unidad ULD a un precio determinado. Esta Unidad sale en cada vuelo reservado SI o SI. Es decir El Agente tiene que localizar carga para rentabilizar el espacio de la Unidad que tiene reservada.

131

ENVÍOS CONSOLIDADOS El precio por Kilo que obtiene el Agente de IATA es muy barato en comparación con la Tarifa General que se aplicaría a una Expedición. Vende este espacio por debajo de lo que dice la Tarifa General pero por encima de lo que realmente paga a La Compañía Aérea. Tiene que riesgo de no optimizar la ULD y que por lo tanto tenga que pagar más de lo que recaude entre sus clientes.

132

ENVÍOS CONSOLIDADOS Procedimiento documental y de Contrato de Transporte:

133

ENVÍOS CONSOLIDADOS El agente IATA recoge los envíos en su almacén. Carga la ULD con la mercancía de todos los clientes. Tiene un Corresponsal o Delegación en el Aeropuerto de Destino. Este Corresponsal se encarga de descargar la ULD en su almacén. Notifica a los Destinatarios la llegada de la mercancía para ellos según el House AWB. Los Destinatarios retiran la mercancía y pagan los gastos de cesión o encargan el despacho y la entrega a este mismo.

134

ENVÍOS CONSOLIDADOS El House AWB que recibe cada cliente en origen indica que ellos son los cargadores y el destinatario su cliente en destino. El AWB que emite el Agente de IATA con la Compañía Aérea indica que El Agente en Origen es el cargado y el Corresponsal en Destino es el destinatario. Este AWB Máster nunca lo ve el cliente que realmente entrega mercancía para el transporte. El agente IATA en origen cobra de cada cliente en función de la tarifa ofertada y paga a la Cía. Aérea según el acuerdo de reserva de la ULD.

135

LOGÍSTICA “ON LINE”

136

LOGÍSTICA ESPECIALIZADA: “ON-LINE” Posiblemente una de las difíciles de gestionar. ¡¡ O LA MÁS FÁCIL !!

137

LOGÍSTICA ESPECIALIZADA: “ON-LINE” PARTICULARIDADES de la Logística On-Line. Envíos mínimos Vinculado al transporte aéreo No se puede realizar una Planificación de la Demanda.

138

LOGÍSTICA ESPECIALIZADA: “ON-LINE” PARTICULARIDADES de la Logística On-Line. No se puede tener un sistema de reposición del stock de una forma precisa. Venta descontrolada. Un mercado abierto sin negociación.

139

LOGÍSTICA ESPECIALIZADA: “ON-LINE” PARTICULARIDADES de la Logística On-Line. Cobro anticipado de la mercancía. Escasa dificultad en el procedimiento de despacho de aduana de exportación o importación. Clientes sin identificar.

140

LOGÍSTICA ESPECIALIZADA: “ON-LINE” PARTICULARIDADES de la Logística On-Line. Entregas Urgentes. No se puede dar fallos en la tasa de servicio. TÚ NO VENDES… TE COMPRAN…

141

LOGÍSTICA ESPECIALIZADA: “ON-LINE” Modalidades de la Logística On-Line. COMPRA Y STOCK PROPIO. LA DIFÍCIL… CESIÓN DE LA OPERACIÓN AL PROVEEDOR. LA MÁS FÁCIL…

142

LOGÍSTICA ESPECIALIZADA: “ON-LINE” 4 Factores de ÉXITO en la Venta On-Line. El diseño de La Web El Producto a Gama de Productos La Fiabilidad en el Servicio La Especialización

143

LOGÍSTICA ESPECIALIZADA: “ON-LINE” No confundir Aprovisionamiento Automático con Logística On-Line. ¡¡ CASO INDITEX !!... Por ejemplo La Gestión del Punto de Venta

144

TRANSPORTE MARÍTIMO INTERNACIONAL

145

Regulado por el Tribunal de Derecho Marítimo Internacional que tiene su sede en La Haya y las Normas de Aplicación de este Derecho se denominan “Reglas de La Haya y de La Haya bisbi”. El documento de transporte es el Bill of Lading (B/L) Existen tres tipos de Transporte Marítimo y son: Transporte Nacional. Varios puertos dentro de un País. Transporte de Cabotaje. Un barco procedente de un País cualquiera puede tocar dos o más puertos de otro distinto. Transporte Internacional. Un puerto de cada País

Existen tres tipos de Transporte Marítimo y son: Transporte Nacional. Varios puertos dentro de un País. Transporte de Cabotaje. Un barco procedente de un País cualquiera puede tocar dos o más puertos de otro distinto. Transporte Internacional. Un puerto de cada País.")

146

FIGURAS DEL TRANSPORTE MARÍTIMO: ARMADOR: Propietario y constructor del barco NAVIERA: Empresa que pone el barco en explotación y establece las rutas (puede ser el mismo Armador) CONSIGNATARIO: Empresa designada por la Naviera que atiende el barco en el puerto de destino y vende los fletes para todos los destinos de la Línea a la vez que cobra los gastos de llegada. (Puede ser la misma Naviera o su propia organización). Paga los gastos generados por el barco a su entrada en un puerto. Normalmente es una empresa distinta en cada País incluso distintas empresas en puertos distintos de un solo País.

. Paga los gastos generados por el barco a su entrada en un puerto. Normalmente es una empresa distinta en cada País incluso distintas empresas en puertos distintos de un solo País..")

147

TIPOS DE SERVICIOS EN TTE. MARÍTIMO : LÍNEAS REGULARES: Las Navieras establecen un servicio regular dentro de una ruta (puertos de salida / destino fijados y garantizados). Las Navieras establecen Consignatarios a lo largo de la ruta de navegación. Los Fletes están establecidos entre puertos si bien son negociables en función del volumen de carga ofrecida. Entregan en todos los casos el B/L o documento de transporte que supone el contrato y sus condiciones de cumplimiento. ALGUNOS TIPOS DE BARCOS : OUT SIDERS: Barcos contratados por viajes concretos. No ofrecen garantías de servicio ni de tiempo de escala. No establecen rutas regulares. No entregan B/L. Es más barato que los de Línea.

. Las Navieras establecen Consignatarios a lo largo de la ruta de navegación. Los Fletes están establecidos entre puertos si bien son negociables en función del volumen de carga ofrecida. Entregan en todos los casos el B/L o documento de transporte que supone el contrato y sus condiciones de cumplimiento. ALGUNOS TIPOS DE BARCOS : OUT SIDERS: Barcos contratados por viajes concretos. No ofrecen garantías de servicio ni de tiempo de escala. No establecen rutas regulares. No entregan B/L. Es más barato que los de Línea..")

150

CONDICIONES DE FLETE Liner: Incluido en la cotización los gastos de carga y estiba de la mercancía en el barco (Normalmente para Línea Regular) FIOS: Además del transporte se cotiza por separado los gastos de Carga y Estiba y de Desestiva y Descarga del barco (Out Siders) LI/FO: Incluido a la carga se paga por separado a la descarga. FI/LO: Se paga a la carga y está incluido a la descarga. All In: Todos los conceptos incluidos en una sola cantidad de cotización. (Normalmente para grupajes Almacén / Almacén). Lumpsum de Container: Todos los gastos incluidos Puerta / Puerta.

. Lumpsum de Container: Todos los gastos incluidos Puerta / Puerta..")

151

CONDICIONES DE FLETE

152

El Tráfico Porta-Contenedores En el año 1.963 y con motivo de la previsión de traslado de material bélico, altamente especializado, una Compañía Naviera de EE.UU. diseña los primeros Contenedores para el Ejército americano. Esta compañía es la SEA LAND actualmente comprada por la primera del mundo que es MAERKS con sede central en Dinamarca. Una vez terminada la Guerra de Vietnam, primera vez que se utiliza el Contenedor, la Naviera decide, dados los buenos resultados obtenidos en el transporte de los materiales, comercializar este tipo de unidad de carga, para las mercancías que hasta ese momento se transportaban en carga Convencional o en paquetes sueltos paletizados.

153

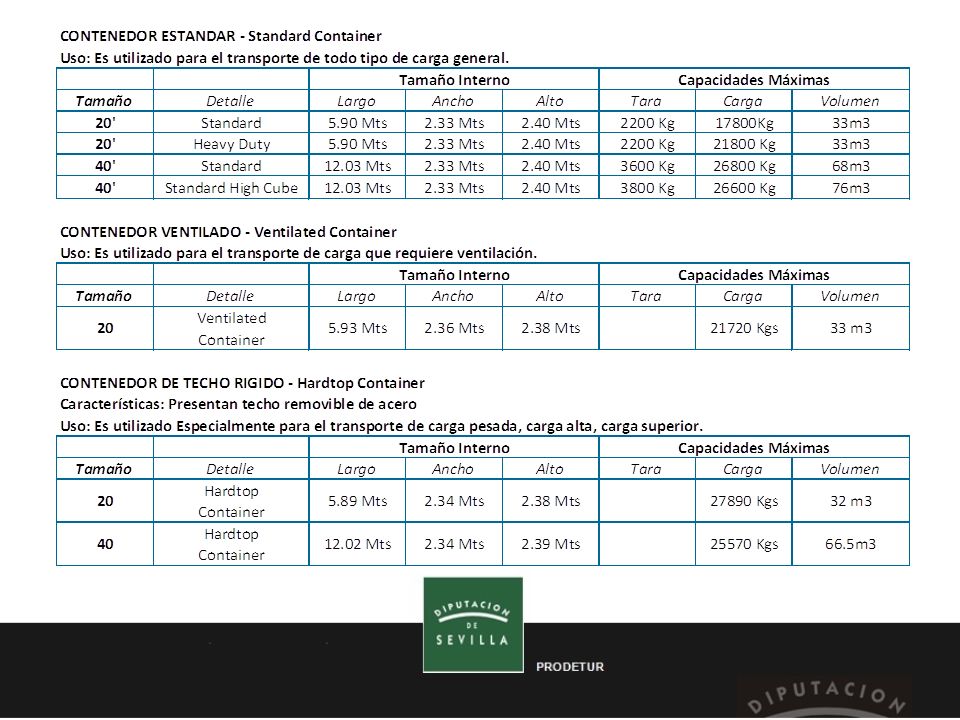

El Tráfico Porta-Contenedores Estas unidades de carga han evolucionado a lo largo de los años tratando de adaptarse a los diferentes tipos de mercancías, pasando de ser un simple “Cajón de Hierro” a las más diversas formas, tipos y medidas. Ante tanta diversificación se decide por parte de las Compañías Marítimas, establecer una unidad de referencia para poder ajustar sus fletes, o venta del transporte de contenedores. Entonces aparece lo que ahora se conoce como T.E.U. que es el equivalente a la unidad más pequeña de contenedor el 20’.

157

Plataforma de camión porta-contenedores para acarreos a puntos interiores.

158

Contenedores estándar 20’ y 40’.

159

Contenedores Cisterna

160

Contenedores Reefer

161

Contenedores Especiales Open Top Ventilados

162

Contenedores Flat Rack De puertas De postes

163

Contenedores Plataforma

164

Uso de contenedores para viviendas

166

Mercancía en carga general: Precio de transporte por Tonelada o m/3 Ajustado a la unidad de cotización. Mercancía containerizada: Precio por TEU (Unidad de contenedor equivalente a un 20’) Grupaje de contenedor: Precio de transporte por Tonelada o m/3 PESO TASABLERELACIÓN PESO / VOLUMEN: 1 m3 = 1 Tonelada. Tarifas de Transporte Marítimo

Grupaje de contenedor: Precio de transporte por Tonelada o m/3 PESO TASABLERELACIÓN PESO / VOLUMEN: 1 m3 = 1 Tonelada. Tarifas de Transporte Marítimo.")

167

Se tiene la posibilidad de contratar un Barco Completo. En ese caso se debe hacer una Póliza de Fletamento. La negociación es directamente entre el Cargador y La Naviera o Consignatario del Buque. Los precios estarán en función del tipo de buque, la ruta y la naturaleza de la mercancía. Tarifas de Transporte Marítimo

168

También se puede negociar la contratación de un barco completo y si no se tiene carga para llenarlo compartir con otros cargadores el Fletamento del barco. Esta responsabilidad es del cargador y no de La Naviera. En ese caso se emiten Pólizas de Fletamento parciales para cada uno de los cargadores. Tarifas de Transporte Marítimo

170

Conceptos de costos: Flete por Tonelada o Metro Cúbico con todos los recargos y gastos incluidos. Redondeo del peso Tasable: Ejemplo: Una mercancía pesa 2,8 Toneladas y 3,9 m3. Para aplicar la Tarifa en este caso se determina la equivalencia más favorable para el Grupajista… en este caso por el volumen (3,9 m3) pero pagaría por 4 m3. Tarifas de Transporte Marítimo Grupajes

pero pagaría por 4 m3. Tarifas de Transporte Marítimo Grupajes.")

171

Conceptos de costos: – Flete marítimo – Gastos de Carga / Descarga al barco incluidos. – Recargos posibles de Flete: – BUC (Ajuste precio combustible) – CAF (Ajuste cambio de divisa) – CONGESTIÓN (de cualquiera de los puertos salida / llegada) – T.H.C. (Gastos de la terminal portuaria a la salida / Llegada) – Tarifa T-3 (Gastos oficiales por utilización portuaria) Tarifas de Transporte Marítimo Contenedores completos

– CAF (Ajuste cambio de divisa) – CONGESTIÓN (de cualquiera de los puertos salida / llegada) – T.H.C. (Gastos de la terminal portuaria a la salida / Llegada) – Tarifa T-3 (Gastos oficiales por utilización portuaria) Tarifas de Transporte Marítimo Contenedores completos.")

172

UNA LÍNEA PUEDE OFRECER MÁS DE 150 PUERTOS DE SALIDA EL BUQUE TRANSOCEANICO NO TOCA MÁS DE 5 ó 6…………

173

LA GESTIÓN ADUANERA

174

El Origen de las mercancía

175

La Organización Mundial de Comercio el 18 de Mayo de 1.973 se reúne en la ciudad de Kioto para establecer un marco legal único para determinar el origen de una mercancía sometida a una compra / venta entre los Países que en ese momento se han incorporado a la citada Organización. Posteriormente y ya en el año 1.999 se produce una revisión por parte de la OMC de las primeras reglas adaptando las mismas a la problemática industrial y de transformación de productos sensibles dentro de la economía mundial.

176

Las Tres Primeras Reglas de Kioto: 1.- Materia Prima, elaboración, transformación y montaje dentro de un solo País (el de Exportación). 2.- Transformación Suficiente partiendo de materia prima comprada en un País distinto del de transformación final del artículo. Para la aplicación de esta segunda regla era necesario el cambio de Partida Arancelaria distinta entre la materia prima y el artículo obtenido en el proceso de transformación.

177

Las Tres Primeras Reglas de Kioto: 3.- Valor añadido a la materia prima importada superior al valor de compra de la citada materia prima de Origen, y País distinto al de Transformación Final. Esta regla basada en el valor que se añade en el País de transformación no requiere cambio de Partida Arancelaria.

178

Modificaciones de Las Reglas de Kioto: 1.- Prendas de vestir Con excepción a las Reglas 2 y 3 del Acuerdo de Kioto para las prendas de vestir de materias textiles se considera siempre el origen de la prenda el del País productor del Tejido Principal que compone la prenda. Esta modificación es recogida en la última revisión del llamado Acuerdo Multi-Fibras que regula el comercio internacional de Materias y Productos textiles.. Mike Mösch.- Derechos Reservados

179

Modificaciones de Las Reglas de Kioto: 2.- Aparatos Electrónicos, Audiovisuales, Telefonía, Vehículos y otros Productos Industriales. Cuando Todas o Varias piezas que componen el artículo final, son Importadas de un País Tercero, se determina que el Origen del mismo lo fija el de la pieza de más alto valor y determinante para el funcionamiento del mismo. Ejemplos: Vehículos, Ordenadores, Teléfonos, Aparatos de juego (Video consolas) Equipos de Audio o de Imagen (TV), etc. Mike Mösch.- Derechos Reservados

Equipos de Audio o de Imagen (TV), etc. Mike Mösch.- Derechos Reservados.")

180

Los Acuerdos Preferenciales

181

Aplicación de las Preferencias Arancelarias a quién realmente puede demostrar el origen. Mediante la aportación del correspondiente Certificado de Origen emitido por las autoridades del País de exportación. Establecer el Régimen de Comercio adecuado a los Países exportadores que cumplen el Origen. Mediante la aportación de Licencias, si es el caso, emitidas por las autoridades del País de exportación.

182

Un País de Exportación que NO se declara como origen de la mercancía NO puede expedir un Certificado Preferencial al que pudiese acogerse el que ha vendido la Materia Prima.

183

La falsificación del origen de una mercancía supone: Quebrantamiento de las Normas Internacionales. Sanciones Administrativas. Liquidación de los Aranceles Generales de aplicación con pérdida de las preferencias que se hubiesen aplicado en el momento de la importación. Fraude Fiscal. Todo esto es soportado por el Importador. El Organismo Comunitario que vigila las Normas de Origen es la O.L.A.F. (Organización de la Ley Anti- Fraude).

..")

184

Certificación Del Origen de las mercancías

185

Preferenciales: Cuando La U.E. Mantiene un Acuerdo con un País o Grupo de Países se Certifica el Origen de la Mercancía mediante un Acuerdo Preferencial. Se tiene que hacer un Transporte Directo desde el País de Origen al País de Destino para que se pueda aplicar la Preferencia Arancelaria.

186

NO Preferenciales: Cuando La U.E. No tiene acuerdo de trato preferencial con el País de Origen de la Mercancía. Cuando se compra mercancía para importar de un País Distinto al que da el Origen a la Mercancía. Cuando no se ha cumplido la Condición de Transporte Directo entre el País de Origen y el País de Destino.

187

CERTIFICADOS DE ORIGEN:

188

Certificados de Origen NO Preferenciales:

189

Lo solicita y obtiene siempre el EXPORTADOR. Emite la Autoridad Aduanera en el momento de la Exportación o Las Cámaras de Comercio. Lo tiene que mandar obligatoriamente al IMPORTADOR. Es firmado por Inspectores Aduaneros Autorizados por los Países y con Firma Registrada Digitalmente para proceder, en su caso a la Autentificación de la misma. Se utiliza en el momento de la Importación. Si la mercancía NO ES DE ORIGEN el País Exportador debe indicarse claramente en el momento de la solicitud de que País de Origen se trata.

190

CLASIFICACIÓN ARANCELARIA DE LA MERCANCÍA

191

El Arancel : Un Arancel, en sentido genérico, es una relación o catálogo de productos o servicios con sus respectivos precios. Como ejemplo tendríamos el Arancel que aplican los Notarios en el ejercicio de sus actividades y por el cual tienen establecidos unos determinados precios para algunas de sus actuaciones como testamentos, actas, escrituras, etc.

192

El Arancel : Cualquier Arancel tiene que cumplir como mínimo tres condiciones: 1.- Tiene que ser sencillo de interpretar, para cualquiera de las partes que interviene. 2.- Tiene que ser preciso, para que cada producto, mercancía o actuación, sólo pueda identificarse y clasificarse (y por lo tanto pagar o tributar) por un único concepto. 3.- Tiene que ser objetivo, de tal forma que sus descripciones sean independientes de la condición de los declarantes.

por un único concepto. 3.- Tiene que ser objetivo, de tal forma que sus descripciones sean independientes de la condición de los declarantes..")

193

La identificación o Clasificación Arancelaria de una mercancía se adapta no solo a las materias o materiales que las componen sino también a su uso o aplicación. Además puede darse la circunstancia de mercancías idénticas que tengan un destino ESPECIAL y requiere de una clasificación muy concreta y específica para identificarlas del resto. Por ejemplo todos los materiales que puedan ser destinados a la fabricación de Aeronaves civiles.

194

Estructura del Arancel Aduanero Común: Secciones Capítulos Partidas Sub-partidas Códigos estadísticos

195

Secciones Identifica Sectores Productivos por grupos que responden al “Orden Natural de las cosas” partiendo de todos aquellos productos, artículos o materiales en los que “el hombre” tiene menos intervención y terminando por aquello que solo “el hombre” es capaz de crear. Son Números Romanos y no forman parte del código de identificación de la mercancía son solamente agrupaciones para poder comenzar a buscar.

197

Capítulos (99 en Total) Los Capítulos ya suponen los dos primeros dígitos que configuran la Clasificación Arancelaria en Aduanas de un producto. Para la correcta interpretación de lo que identifican los Capítulos, El Arancel dispone de Notas Interpretativas. Estas Notas ayudan a poder ajustar un producto que pueda estar reflejado en otros Capítulos del Arancel y que por su composición, uso o características particulares puedan ser susceptibles de ser clasificados en dos o más capítulos.

199

Partidas Dentro de Un Capítulo añade 2 Códigos más que ya identifican un producto dentro de los encuadrados en ese grupo llamado “Capítulo”. Las Partidas Arancelarias también disponen de Notas Interpretativas con el mismo fin que las “Notas de Capítulo”

201

Sub-Partidas Dentro de Una Partida añade 2 Códigos más que ya identifican un producto específico dentro de los recogidos en los que identifica “La Partida”. Las Sub-Partidas Arancelarias ya NO disponen de Notas Interpretativas con el mismo fin que las “Notas de Capítulo” Al llegar a la Sub-Partida se alcanza el Sistema Internacional de Clasificación común para todos los Países del Mundo. A partir de aquí ya son Códigos Estadísticos y no hay diferencia en cuanto al Pago de los Impuestos, excepto en casos muy especiales.

202

Sub-Partidas www.mibomaster.com

203

El Sistema Armonizado (HS Code): Es Común en Todos los Países y se compone de las dos primeras posiciones del Código Arancelario (Capítulo + Partida)

: Es Común en Todos los Países y se compone de las dos primeras posiciones del Código Arancelario (Capítulo + Partida)")

204

El Sistema Armonizado (HS Code): La "Sub-Partida termina por componer la Clasificación Internacional de Mercancías o Sistema Armonizado” Total 6 Dígitos. Por ejemplo y siguiendo con la partida 1301 tendríamos las siguientes subdivisiones a nivel de Sistema Armonizado

205

La Nomenclatura Combinada (Código NC) Es la subdivisión de la codificación del Sistema Armonizado utilizando para ellos las cifras séptima y octava, danto por lo tanto un Código de 8 Dígitos que se conoce con el nombre de Código NC. La NC se crea para satisfacer al mismo tiempo las exigencias del Arancel Aduanero Común, de las estadísticas del comercio exterior de la Comunidad y de las otras políticas de la Comunidad relativas a la importación o exportación de mercancías. Las sub-partidas de la NC también incorporan los compromisos internaciones de la Comisión Europea (como por ejemplo las concesiones arancelarias de la OMC o las recomendaciones de la OMA).

..")

206

La Nomenclatura Combinada (Código NC) En este ejemplo encontramos: Que la partida es la 0805 y se corresponde con los AGRIOS (CÍTRICOS) FRESCOS O SECOS Que la partida se subdivide en varios códigos de Sistema Armonizado entre otros el 080510 para las Naranjas, el 080520 para las Mandarinas, el 080540 para los Pomelos, el 080550 para los Limones y el 080590 para Los Demás cítricos frescos o secos. Que el código 080510 del Sistema Armonizado se subdivide en dos códigos de Nomenclatura Combinada, el 080510 20 para las Naranjas dulces, Frescas y el 080510 80 para Las Demás Naranjas.

207

La Nomenclatura Combinada (Código NC) En este ejemplo encontramos:

En este ejemplo encontramos:")

208

El Arancel Integrado de Aplicación (TARIC) Determinadas medidas comunitarias específicas no pueden tenerse en cuenta en el marco de la nomenclatura combinada; motivo por el cual es necesario crear subdivisiones comunitarias complementarias e incluirlas en un arancel integrado de las Comunidades Europeas (TARIC). Las sub-partidas del TARIC se identificarán mediante un Noveno y Décimo dígitos que, junto con los números de código de la Nomenclatura Combinada forman los números del código TARIC.

209

El Arancel Integrado de Aplicación (TARIC)

")

211

La Aduana. Organismo Dependiente de la A.E.A.T. Concretamente de la Dirección General de Aduanas e Impuestos Especiales.

212

La Aduana. Estructura

213

La Aduana. Objetivos Controlar las mercancías que entran y salen del TAC (Territorio Aduanero Común) Cumplir con las Normas de Revisión e Inspección de las mercancías según los determinado por los Acuerdos Aduaneros Internacionales. Recaudar los Impuestos a la importación.

Cumplir con las Normas de Revisión e Inspección de las mercancías según los determinado por los Acuerdos Aduaneros Internacionales. Recaudar los Impuestos a la importación..")

214

La Aduana. Objetivos Impuestos a la importación: Derechos Arancelarios Recursos de la Unión Europea IVA a la importación Recursos propios de España

215

Certificado de Origen de la mercancía:

216

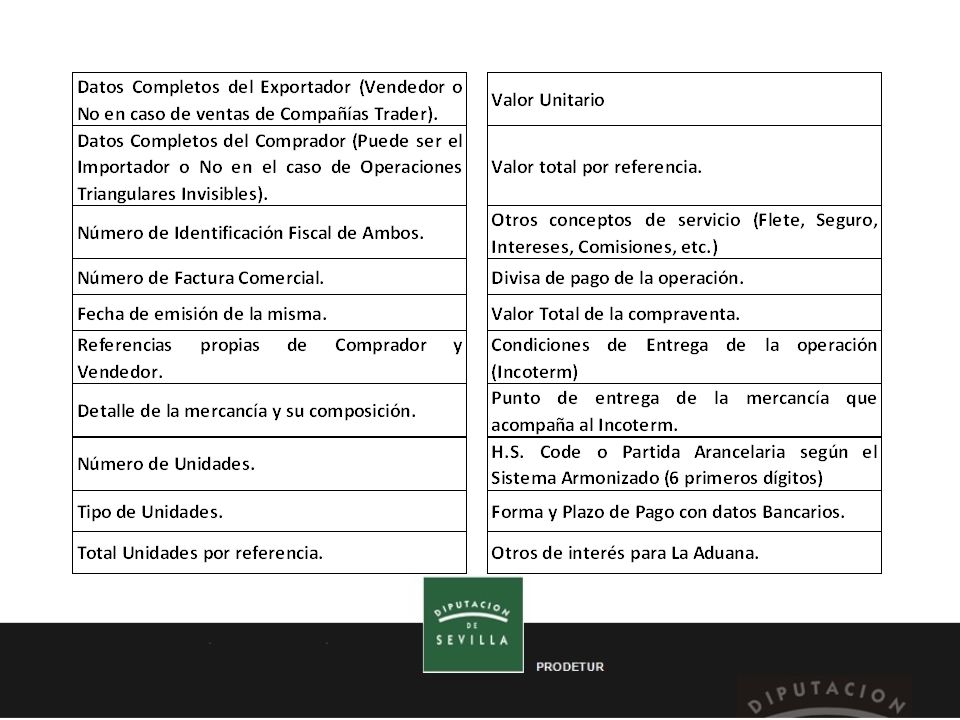

La Factura Comercial: La Factura Comercial es la que realmente sirve para realizar procedimientos de despacho ya que es la prueba de venta de la mercancía por parte del Exportador al Importador. La Factura Pro-Forma, si bien está compuesta de la misma información y normalmente formato es utilizada para otros procedimientos, más de confirmación del pedido por parte del exportador, y concretamente para poder realizar la solicitud de apertura de Cartas de Crédito Documentarias al Banco Emisor del Importador.

218

El Packing List: Es la Relación de Contenido de la Expedición en cuanto los datos Logísticos fundamentalmente. Los datos de cabecera del documento son los mismos que la Factura Comercial y normalmente tienen el mismo número para poder vincularlo con la mercancía objeto de la operación. Esto es importante en el caso de estar haciendo varias operaciones distintas a la vez con el mismo cliente. Este documento no está valorado económicamente por lo que no recoge valor ni divisas de la operación.

219

El Packing List (Ejemplo):

:")

220

El Contrato de Transporte Principal: La emisión en Origen del Contrato de Transporte Principal dependerá del Medio de Transporte acordado en el Acuerdo de Compraventa establecido entre vendedor y comprador: Transporte Marítimo (B/L Bill of Lading) Transporte Aéreo (AWB Air Waybill) Transporte por Carretera (CMR) Transporte Multimodal (Varios: FCR “Forwarder Certificated Receip” por ejemplo)

Transporte Aéreo (AWB Air Waybill) Transporte por Carretera (CMR) Transporte Multimodal (Varios: FCR Forwarder Certificated Receip por ejemplo)")

221

El Aviso de Expedición: Es el documento con que el expedidor comunica al destinatario designado en la orden de expedición que se ha llevado realizado la puesta a disposición de mercancías, o bien la expedición de los materiales cuando el Incoterm así lo requiera.

222

Declaración en Aduana : Es el Documento de declaración ante La Autoridad Aduanera del País de Exportación, presentado por el Importador, o su Agente o Transitario, a nombre del Exportador o Importador para el despacho de las mercancías. El tan conocido “DUA” ES TELEMÁTICO… SE PUEDEN SOLICITAR COPIAS EN PAPEL…

223

Declaración en Aduana : El Agente de Aduanas con los Documentos de la Operación cumplimenta el sistema. El sistema responde a los pocos segundos: VERDE: Se dispone de la mercancía NARANJA: Revisión de Documentos ROJO: Inspección física de la mercancía

224

Declaración en Aduana: El formato y requerimientos de La Declaración Aduanera es común tanto para exportación como para importación, con sus particularidades, entre todos los países miembros de la Organización Mundial de Comercio y los procedimientos se han establecido de forma común para todos los Países. Las Normas para la confección del DUA son propias de los Agentes de Aduana.

225

Controles Aduaneros de las mercancías: Comprobación Física Control de Datos de la Declaración Existencia y Autenticidad de los Documentos Examen de Documentos Contables Control de los Medios de Transportes Control del Equipaje de los Viajeros Práctica de Investigaciones Administrativas.

226

La Declaración en Aduanas: Uso de cada ejemplar: 1.- Para el País de Expedición/exportación. 2.- Para uso Estadístico del País de Expedición/exportación. 3.- Para el Expedidor/exportador 4.- Para la Aduana en Destino 5.- Para devolver en el Tránsito Comunitario 6.- Para el País de Destino 7.- Para uso Estadístico del País de Destino 8.- Para el Destinatario 9.- Para el Resguardo.

227

Inspecciones Aduaneras Específicas: SOIVRE: Control e Inspección oficial de una serie de productos, entre los que se incluyen fundamentalmente los alimentarios, que se exige para su despacho como garantía del cumplimiento con las normas de calidad, especificaciones comerciales, envases y embalajes de los mismos. Los resultados del Control generan el Certificado que permite la entrada de los productos en el TAC.

228

Inspecciones Aduaneras Específicas: CONTROLES FITOSANITARIOS (Sanidad Vegetal) Es un instrumento de control y lucha contra las plagas. Determinados vegetales, productos vegetales y otros objetos relacionados con ellos, deben ir acompañados de su correspondiente pasaporte fitosanitario en el momento de la expedición. En el caso de ser solicitado por el importador, el exportador puede obtener el certificado en el organismo competente.

229

Inspecciones Aduaneras Específicas: CONTROLES SANITARIOS (Veterinario) Es un instrumento de control y lucha contra posibles contaminaciones alimenticias. Determinados carnes, conservas y pescados y otros relacionados con ellos, deben ir acompañados de su correspondiente Certificado Sanitario «Sábana» en el momento de la expedición. En el caso de ser solicitado por el importador, el exportador deberá enviar copia del Certificado correspondiente.

230

PRODETUR PARA CUALQUIER CUESTION RELACIONADA CON ESTA SESIÓN PUEDES DIRIGIRTE A: formacion@prodetur.es 954486800 (Dpto. formación) www.prodetur.es formacion@prodetur.es

")

231

COMERCIO EXTERIOR Eugenio M. Gamito Medios de Cobro y Pago Cobertura de Riesgos Lebrija Octubre 2014

232

CONTENIDOS Los riesgos en las operaciones internacionales Riesgo de tipo de Cambio y sus coberturas Medios de pagos Internacionales Credito Documentario Garantías Internaciones 232

233

Riesgos en operaciones de Comercio Exterior. Riesgos Políticos. Riesgo Comercial. Riesgo de Resolución de Contrato. Riesgo de Cambio. Riesgo de Intereses. Transmisión de Riesgos.

234

¿Qué es el tipo de cambio? Es el precio de una divisa expresada en otra. Siempre es doble. Por convención de mercado siempre hay una divisa cotizada. El euro es fuerte contra todo: Eur/Usd: 1,3000 (1 euro 1,3000 dólares). Eur/Gbp: 0,6730 (1 euro 0,6730 libras).

. Eur/Gbp: 0,6730 (1 euro 0,6730 libras)..")

236

¿Podemos cubrir este riesgo? ¡¡¡ EN CUALQUIER CASO ESTOY TOMANDO UNA DECISIÓN !!! No efectuar coberturas Efectuar coberturas ACTITUD ANTE EL RIESGO DE TIPO DE CAMBIO Minimizo riesgo Actitud Conservadora Alto Riesgo Actitud Temeraria La incapacidad de prever realmente la evolución de las divisas nos hace recomendar a nuestros clientes realizar coberturas. ¡¡¡ POR SUPUESTO QUE SÍ !!!

237

¿Quién necesita estos productos? Importadores. Exportadores. Operaciones de financiación en divisas. Inversiones directas en el extranjero: Desembolso inicial. Repatriación de dividendos.

238

SEGURO DE CAMBIO TRADICIONAL. Características Generales. Compromiso por parte del cliente a comprar o vender una divisa a un precio y en una fecha futura determinada en el momento de formalizarse el contrato, con independencia de la evolución que experimente la divisa hasta la fecha de vencimiento de la operación. PERFIL CLIENTE OBJETIVO. Cliente conservador, con flujos en divisa puntuales, de los que no conoce las fechas exactas. VENTAJAS/INCONVENIENTES CLIENTE. Permite al cliente conocer su liquidación de antemano, asegurando sus márgenes. Pero el cliente no aprovecha un posible movimiento del mercado a su favor. Gran flexibilidad ante adelantos y retrasos en los cobros, realizando anticipos o prórrogas, con las que el precio asegurado puede sufrir alguna variación en función del nuevo plazo. Cambio asegurado 1,20001,28951,3200 Tipo Spot: 1,2795 eur/usd. Prima = 0,0100. Precio Seguro de Cambio: 1,2895 eur/usd. 1,2895 GRÁFICO Tipo de mercado a vencimiento Tipo de liquidación cliente PLAZO: 6 meses. IMPORTE: 1.000.000 USD. TIPO MERCADO EUR/USDLIQUIDACIÓN CLIENTE 1,20001,2895 1,32001,2895 Posibles escenarios a vencimiento:

239

SEGURO DE CAMBIO AMERICANO. Características Generales. Compromiso por parte del cliente a comprar o vender un importe de una divisa a lo largo de un periodo determinado y un precio a un precio fijado el momento de formalizarse el contrato, con independencia de la evolución que experimente la divisa a lo largo de dicho periodo. PERFIL CLIENTE OBJETIVO. Cliente muy conservador, con flujos de divisa regulares a lo largo del año. Desconoce el mercado de divisas. No está cómodo con el riesgo de tipo de cambio y quiere eliminarlo por completo. VENTAJAS/INCONVENIENTES CLIENTE. Permite al cliente conocer su liquidación de antemano, asegurando sus márgenes, pero no aprovecha un posible movimiento del mercado a su favor. El cliente podrá realizar disposiciones parciales a lo largo del periodo, según sus necesidades y siempre al precio asegurado. El importe de las disposiciones tendrá que ser por el importe igual mínimo estipulado o múltiplo del mismo. El cliente está obligado a haber dispuesto al final del periodo de la totalidad del importe acordado. Importe mínimo disposición: 50.000 usd. Precio Asegurado: 1,2750 eur/usd. PLAZO: 6 meses. IMPORTE TOTAL: 1.000.000 USD. TIPO MERCADO EUR/USDLIQUIDACIÓN CLIENTE 1,20001,2750 1,28951,2750 1,32001,2750 Posibles escenarios en cada disposición. Cambio asegurado 1,20001,28951,3200 1,2750 Tipo a lo largo del periodo GRÁFICO Tipo de liquidación cliente

240

Características Generales. Precio SºCº Ref. : 1,2895 EUR/USD. Rango Cliente: 1,2750 – 1,2975. Asegura un cambio mínimo y máximo de cobertura. Fijamos una rango de fluctuación. Así, a cambio de limitar el aprovechamiento de un movimiento favorable a partir de un cierto nivel, el cliente consigue asegurar un escenario mínimo. Esta estructura con “coste cero” permite al cliente limitar a un rango su exposición al tipo de cambio. Se liquida a precio de mercado PERFIL CLIENTE OBJETIVO. Cliente conservador aunque dispuesto a asumir ciertos riesgos controlados y que tiene sus márgenes mínimos cubiertos. POR DEBAJO DE 1,2750 NO DEBERÍA COMPRAR LOS DÓLARES VENTAJAS/INCONVENIENTES CLIENTE. El cliente limita su exposición a la evolución al tipo de cambio a un rango de fluctuación, pudiendo cubrir totalmente su riesgo, sin ningún coste adicional. Pero renuncia a parte de la posible evolución del mercado a su favor. Permite al cliente asegurar unos márgenes mínimos. Cambio Asegurado 1,2750 Cambio Asegurado 1,2975 TÚNEL IMPORTACIÓN. 1,27501,2975 Tipo de mercado a vencimiento PLAZO: 6 meses. IMPORTE: 1.000.000 USD. TIPO MERCADO TIPO LIQUIDACIÓN ACCION DEL CLIENTE 1,26001,2750EJERCE SU DERECHO 1,2850 ACUDE A MERCADO 1,3050 1,2975 !!!OBLIGACIÓN DE COMPRAR !!! Posibles escenarios a vencimiento. GRÁFICO Tipo de liquidación cliente

241

Opciones sobre divisas. El producto financiero más sofisticado. Opción de compra: call (para empresas importadoras)/Opción de venta: put (para empresas exportadoras). Ventajas: no hay obligación de usar esta facilidad financiera, se usa sólo si es favorable para la empresa. La empresa elige el precio al que quiere comprar o vender una divisa, decide el “strike price” y paga una prima a la entidad, llegado el momento, la empresa decidirá ejercer la opción o no. Tipos de opciones en divisas: Europeas: se puede realizar el día del vencimiento. Americanas: se puede realizar en cualquier momento.

/Opción de venta: put (para empresas exportadoras). Ventajas: no hay obligación de usar esta facilidad financiera, se usa sólo si es favorable para la empresa. La empresa elige el precio al que quiere comprar o vender una divisa, decide el strike price y paga una prima a la entidad, llegado el momento, la empresa decidirá ejercer la opción o no. Tipos de opciones en divisas: Europeas: se puede realizar el día del vencimiento. Americanas: se puede realizar en cualquier momento..")

242

MEDIOS DE PAGOS INTERNACIONALES

243

Forma de pago. 1.- Pago anterior a la entrega de la mercancía. COMPRADOR VENDEDORBANCO DEL EXP. BANCO DEL IMP. 1.- Contrato 5.- Aduana de salida 4.- Pago 3.- Pago 2.- Solicitud de Pago

244

2.- Pago simultáneo a la entrega de mercancías. COMPRADOR VENDEDORBANCO DEL EXP. BANCO DEL IMP. 1.- Contrato 4.- Aduana de salida 4.- Pago 3.- Pago 2.- Solicitud de Pago

245

3.- Pago posterior a la entrega de la mercancía. COMPRADOR VENDEDORBANCO DEL EXP. BANCO DEL IMP. 1.- Contrato 6.- Pago 5.- Pago 4.- Solicitud de Pago 2.- Aduana de salida Aduana de entrada 3.- Financiación

246

Razones del pago diferido. Necesidad de financiación por parte del importador. Confirmación por el comprador de que la calidad de la mercancía recibida es la pactada con el vendedor. Riesgos. Riesgo de impago por el comprador una vez entregada y despachada la mercancía.

247

Medios de pago. El medio de pago a usar en el Comercio Internacional dependerá de diferentes factores para el uso de uno u otro medio. Así nos fijaremos en los factores fundamentales que son: Confianza. Riesgo. Coste. Principales medios de cobro y pago. Cheque personal. Cheque bancario internacional. Transferencia bancaria. Remesa simple. Remesa documentaria contra aceptación. Remesa documentaria contra pago. Crédito documentario.

248

Máxima Confianza Vendedor – Comprador Cheque personal. Cheque bancario. Orden de pago simple. Billetes de banco extranjero. Remesa simple. Cash On Delivery. Cash Against Documents. Confianza Media Vendedor – Comprador Mínima Confianza Vendedor – Comprador Orden de pago documentaria. Cheque bancario documentario. Remesa documentaria. Crédito documentario. Carta de crédito comercial. Stand by Letter of Credit. Pago por adelantado. Collection Documents Guarantee.

249

CHEQUES Y TRANSFERENCIAS Principales características. Análisis comparativo. Selección del más adecuado. Ventajas para el comprador y para el vendedor. EL CHEQUE Documento que lleva implícito mandato de pago a favor de una persona concreta o del tenedor. Debe aparecer en el cheque: Denominación “cheque”. Nombre del que paga (librado). Lugar de pago. Fecha y lugar de emisión del cheque. Firma de quien expide el cheque.

. Lugar de pago. Fecha y lugar de emisión del cheque. Firma de quien expide el cheque..")

250

CHEQUE PERSONAL. Aparecen tres figuras: Librador. Librado. Tenedor. Esquema Operativo. Exportador (Tenedor) Importador (Librador) Banco Pagador (Librado) Banco Negociador 4.- Cheque Personal 6.- Abono 5.- Adeudo en Cuenta 2.- Cheque Personal 1.- Mercancía + Documentos 3.- Cheque Personal 7.- Abono

Importador (Librador) Banco Pagador (Librado) Banco Negociador 4.- Cheque Personal 6.- Abono 5.- Adeudo en Cuenta 2.- Cheque Personal 1.- Mercancía + Documentos 3.- Cheque Personal 7.- Abono.")

251

CHEQUE BANCARIO. Aparecen cuatro figuras: Importador. Banco Emisor del cheque o librador. Banco Pagador o librado. Exportador. Esquema Operativo. Importador Exportador Banco Pagador (Librado) Banco Emisor 7.- Abono 6.- Cheque 4.- Cheque 1.- Mercancía + Documentos 2.- Solicita Cheque 3.- Cheque y Adeudo 5.- Cheque 8.- Abono

Banco Emisor 7.- Abono 6.- Cheque 4.- Cheque 1.- Mercancía + Documentos 2.- Solicita Cheque 3.- Cheque y Adeudo 5.- Cheque 8.- Abono.")

252

TRANSFERENCIA U ORDEN DE PAGO Aparecen cuatro figuras: Ordenante (importador). Banco Emisor. Banco Pagador. Beneficiario (exportador). Esquema Operativo. Importador Exportador Banco Pagador Banco Emisor 4.- Abono y transferencia 1.- Mercancía + Documentos 2.- Orden de pago 3.- Adeudo 5.- Abono

. Esquema Operativo. Importador Exportador Banco Pagador Banco Emisor 4.- Abono y transferencia 1.- Mercancía + Documentos 2.- Orden de pago 3.- Adeudo 5.- Abono.")

253

REMESAS SIMPLES Y DOCUMENTARIAS

254

Aparecen cuatro figuras: El cedente (exportador). El Banco Remitente (banco del exportador). El Banco Presentador (otro o el mismo banco). El librado (importador). Esquema Operativo de la Remesa Simple. Importador Exportador Banco Presentador Banco Remitente 3.- Remesa 1.- Mercancía + Documentos 2.- Letra para aceptación-pago 7.- Abono 5.- Abono 5.- Pago/Aceptación 6.- Abono

. El Banco Presentador (otro o el mismo banco). El librado (importador). Esquema Operativo de la Remesa Simple. Importador Exportador Banco Presentador Banco Remitente 3.- Remesa 1.- Mercancía + Documentos 2.- Letra para aceptación-pago 7.- Abono 5.- Abono 5.- Pago/Aceptación 6.- Abono.")

255

Esquema Operativo de la Remesa Documentaria. Exportador Importador Banco Presentador Banco Remitente 3.- Remesa + Documentos 1.- Mercancía 2.- Letra + Docs. 7.- Abono 4.- Comunicación 5.- Pago/Aceptación 6.- Reembolso

256

CRÉDITOS DOCUMENTARIOS Introducción: riesgo político y comercial. Estructura Básica. Reglas y Usos Uniformes. Importancia de los Documentos de Disposición. Validez. Forma de Pago.

257

Metodología del Crédito Documentario. VENDEDOR (EXPORTADOR VENDEDOR (EXPORTADOR) COMPRADOR (IMPORTADOR) BANCO EMISOR BANCO AVISADOR (CONFIRMADOR) (5) Mercancía (2) Solicitud apertura Crédito Documentario. (7) Abono o aceptación letra. (8) Documentos (3) Crédito Documentario. (6) Documentos exigidos en el Crédito Documentario. (10) Documentos. (11) Abono. (1) Contrato de compra-venta. (9) Abono (4) Notificación Crédito Documentario.

COMPRADOR (IMPORTADOR) BANCO EMISOR BANCO AVISADOR (CONFIRMADOR) (5) Mercancía (2) Solicitud apertura Crédito Documentario. (7) Abono o aceptación letra. (8) Documentos (3) Crédito Documentario. (6) Documentos exigidos en el Crédito Documentario. (10) Documentos. (11) Abono. (1) Contrato de compra-venta. (9) Abono (4) Notificación Crédito Documentario..")

258

Circuito del Crédito Documentario. 1.Firma del contrato comercial, factura proforma aceptada, etc., donde se indica que la forma de pago será a través de un crédito documentario. 2.El importador solicita a su banco (Banco Emisor) la apertura del crédito documentario a favor del exportador. 3.El Banco Emisor (acepta el riesgo de pago del importador) emite el crédito y solicita a un banco intermediario que avise y/o confirme el crédito. 4.El Banco Avisador/Confirmador recibe vía swift el crédito documentario donde se solicita, en su caso, que añada su confirmación. El banco notifica el crédito al exportador. 5.Si el exportador está de acuerdo con el condicionado del crédito, envía la mercancía al país de destino en función del Incoterm pactado. 6.El exportador presenta la documentación al banco exigida en el crédito documentario.

la apertura del crédito documentario a favor del exportador. 3.El Banco Emisor (acepta el riesgo de pago del importador) emite el crédito y solicita a un banco intermediario que avise y/o confirme el crédito. 4.El Banco Avisador/Confirmador recibe vía swift el crédito documentario donde se solicita, en su caso, que añada su confirmación. El banco notifica el crédito al exportador. 5.Si el exportador está de acuerdo con el condicionado del crédito, envía la mercancía al país de destino en función del Incoterm pactado. 6.El exportador presenta la documentación al banco exigida en el crédito documentario..")

259

7.El banco Avisador/Confirmador revisa los documentos y si son conformes los acepta, paga o negocia de acuerdo con las condiciones del crédito. 8.El banco Avisador/Confirmador remite los documentos al banco emisor. 9.El banco Confirmador remite los documentos al banco emisor. 10.El banco Emisor revisa la documentación y si considera los documentos conformes de acuerdo con las RR UU, reembolsa el importe al banco Avisador/confirmador. 11.El banco emisor adeuda al importador 12.El banco entrega los documentos. 13.El importador con los documentos, procede a retirar la mercancía.

260

Participantes. Beneficiario: Entidad a cuyo favor se emite el crédito y que puede exigir el pago al banco emisor o al banco pagador, una vez ha cumplido las condiciones estipuladas en el crédito. Es el exportador. Ordenante: Entidad que solicita la apertura del crédito documentario a su banco, comprometiéndose a efectuar el pago. Es el importador. Banco Avisador: Es un banco corresponsal del banco emisor en el país del exportador. Sólo adquiere el compromiso de avisar al beneficiario de la apertura del crédito. Banco Confirmador: Garantiza el pago del banco emisor. Es necesario cuando las garantías que ofrece el banco emisor (riesgo comercial y/o político) no se consideran suficientes. Puede coincidir o no con el banco avisador.

no se consideran suficientes. Puede coincidir o no con el banco avisador..")

261

Banco Emisor: Banco elegido por el importador y que asume el riesgo de pago del mismo. Confecciona y realiza la apertura del crédito documentario. Paga el crédito si se cumplen las condiciones exigidas en el mismo. Banco Negociador: Compra (descuenta) un efecto al exportador. Aunque el pago sea diferido, el exportador cobra a la vista. Banco Pagador: Generalmente es un banco en el país del exportador, que recibe el mandato del banco emisor para pagar o comprometerse al pago contra la presentación de la documentación exigida. Para el exportador es conveniente que exista un banco pagador en su país. En el crédito documentario se utiliza el término “pagadero en las cajas de”. Banco Aceptador: Similar al banco pagador, pero en este caso, acepta un vencimiento en lugar de pagar o de comprometerse al pago.

un efecto al exportador. Aunque el pago sea diferido, el exportador cobra a la vista. Banco Pagador: Generalmente es un banco en el país del exportador, que recibe el mandato del banco emisor para pagar o comprometerse al pago contra la presentación de la documentación exigida. Para el exportador es conveniente que exista un banco pagador en su país. En el crédito documentario se utiliza el término pagadero en las cajas de . Banco Aceptador: Similar al banco pagador, pero en este caso, acepta un vencimiento en lugar de pagar o de comprometerse al pago..")

262

Puntos a comprobar. 1.Las condiciones del CD concuerden con el contrato de compraventa. 2.El tipo de crédito sea el acordado. Rechazar créditos revocables. 3.Nuestros datos (nombre y dirección) son correctos. 4.No haya condiciones inaceptables o que no estén bajo nuestro control. 5.Los documentos puedan obtenerse tal y como indican las condiciones del CD. 6.La descripción de los productos y los precios unitarios coinciden con el contrato. 7.Que el importe sea correcto. 8.Somos responsables por cargos de intereses no previstos. 9.Los gastos bancarios corran por cuenta de la parte estipulada en el contrato.

son correctos. 4.No haya condiciones inaceptables o que no estén bajo nuestro control. 5.Los documentos puedan obtenerse tal y como indican las condiciones del CD. 6.La descripción de los productos y los precios unitarios coinciden con el contrato. 7.Que el importe sea correcto. 8.Somos responsables por cargos de intereses no previstos. 9.Los gastos bancarios corran por cuenta de la parte estipulada en el contrato..")

263

10.Las fechas de embarque y vencimiento de presentación de documentos permitan un margen de tiempo suficiente para procesar el pedido, embarcarlo, obtener los documentos y presentarlos al Banco. 11.Sean correctos los puertos de embarque y desembarque o los lugares de entrega y recepción de la mercancía. 12.La mercancía pueda enviarse de la forma señalada. 13.Los Incoterms sean correctos. 14.Qué tipo de embarque (parcial) y transbordo permite (si no especifica nada se entiende que están permitidos). 15.Si la mercancía viaja en cubierta, el crédito permita la carga “On Deck”. 16.El seguro coincida con el contrato. 17.Si es pagadero a plazo o a la vista. 18.Sea utilizable en el país del exportador. 19.El Agente de Aduanas tenga una copia de las condiciones.

y transbordo permite (si no especifica nada se entiende que están permitidos). 15.Si la mercancía viaja en cubierta, el crédito permita la carga On Deck . 16.El seguro coincida con el contrato. 17.Si es pagadero a plazo o a la vista. 18.Sea utilizable en el país del exportador. 19.El Agente de Aduanas tenga una copia de las condiciones..")

264

Forma de pago de los Créditos Documentarios. A la vista. Pago aplazado. A la vista y financiados. Cómo se puede realizar un pago anticipado. Formas de pago mixtas. Tipos de Créditos Documentarios. Confirmado. No confirmado. Revolving. Transferible e Intransferible. Back to Back. Stand-By. Colaterales y coberturas.

265

CRÉDITOS DOCUMENTARIOS CONFIRMADOS. Banco confirmador versus banco avisador. Establecimiento de líneas de confirmación: riesgo país versus riesgo banco. Comisiones: su negociación. Confirmación en un tercer país. Confirmación ó seguros privados. Papel de CESCE. CRÉDITOS DOCUMENTARIOS SIN CONFIRMAR. Necesidad de no cubrir riesgos innecesarios. Con seguro privado puede equivaler a un crédito confirmado. El problema de las discrepancias en la documentación. El problema del riesgo país.

266

CRÉDITO DOCUMENTARIO REVOLVING. Ventajas e inconvenientes: para los bancos, para importador y exportador. Necesidad de planificar el proceso de producción. La forma de pago de estas operaciones. CREDITOS DOCUMENTARIOS TRANSFERIBLES Y BACK TO BACK. Importancia de estos esquemas para las empresas de trading. Comparativa entre los dos tipos. Como siempre, el asunto de las discrepancias se convierte en fundamental.

Presentaciones similares