Descargar la presentación

La descarga está en progreso. Por favor, espere

1

El efectivo y equivalente de efectivo

2

El efectivo Es un recurso controlado por la entidad, que se denomina como el valor mas liquido propiedad de la empresa.

3

INTEGRADO POR Caja, billetes y monedas, depósitos bancarios en cuentas de ahorro, cuenta corriente o cheques, giros bancarios, remesas en tránsito, monedas extranjeras y metales preciosos amonedados (oro, plata)

")

4

Regla de presentación: En el estado de situación financiera.

BALANCE GENERAL ACTIVO ACTIVO CORRIENTE EFECTIVO Y EQUIVALENTE DE EFECTIVO Caja Caja Chica Bancos Equivalentes del efectivo

5

Clasificación del efectivo

Efectivo disponible -cheques de viajero -cheques negociables -caja chica -caja -giros bancarios Efectivo en bancos -Certificados de depósitos a la vista -Cuenta de ahorro -Cuenta corriente Equivalentes de efectivo Inversiones menores de 90 días

6

Características de los equivalentes del efectivo

Convertirse fácilmente en una cantidad determinada de efectivo. Están sujetos a un riesgo insignificante de cambio en su valor. Son de un periodo menor de tres meses desde la fecha de adquisición . Ref. NIC 7:7

7

CAJA CHICA

8

Definición de caja chica

Caja chica: Es un monto fijo o variable para gastos menores, dinero en efectivo que se asigna a un empleado, disponible para desembolsos menores, que generalmente se lleva bajo el sistema de fondo fijo o variable, el monto de los gastos que se realizan con este fondo son tan pequeños que no es conveniente pagarlos con cheque.

9

Como crear el fondo de caja chica

Este monto esta destinado a efectuar pago menores y para establecerlo se siguen los siguientes pasos: Estudio del contador de los gastos menores efectuados en un mes Se establece un monto fijo y se extiende un cheque Se designa a la persona responsable del efectivo en varias denominaciones

10

Como crear el fondo de caja chica

Especificar la cantidad máxima de los pagos a realizar del fondo La persona que lo solicita deberá firmar un vale de caja chica Deberá mantener igual al fondo establecido por efectivo y comprobantes

11

Como crear el fondo de caja chica

Solicitar reposición si le hace falta, entregando los comprobantes PAGADOS No tendrá movimientos durante el ejercicio Solo si tiene insuficiente dinero o excesivo.

12

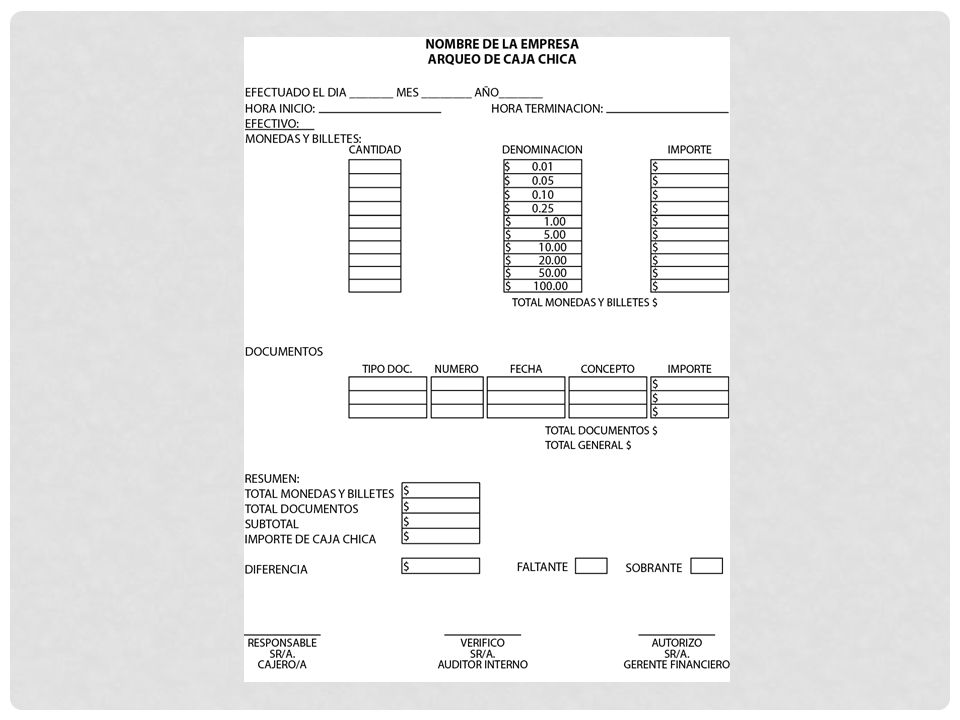

CAJA CHICA Arqueo de caja

13

¿Qué es el arqueo caja? Es un recuento físico del efectivo, es decir que corresponde a todo aquello que se encuentra físicamente en caja chica, en dinero en efectivo, cheques o vales.

14

PROBABLES CASOS: Efectivo según arqueo = saldo según libros.

15

En empresas pequeñas el arqueo lo realiza el cajero, propietario o administrador.

En las empresas medianas y grandes el arqueo lo realiza un Auditor interno o Revisor Fiscal. Pueden ser: Todos lo días. Semanalmente. Estimación conveniente.

17

BANCOS Es una subcuenta del efectivo y los equivalentes de efectivo representa el efectivo propiedad de la empresa o entidad depositado en instituciones bancarias. SU SALDO ES DEUDOR.

18

MEDICION El efectivo en bancos se mide a su valor nominal.

Los rendimientos sobre depósitos que generan intereses se reconocerán en el estado de resultados conforme se devengue.

19

PRESENTACION EN EL BALANCE

Los renglones de efectivo deben mostrarse dentro del balance general como las primeras partidas del activo corriente. Las restricciones a que se refiere el literal anterior deben revelarse en las notas a los estados financieros.

20

Los cheques librados con anterioridad a la fecha de cierre de operaciones y que esten pendientes de entrega a los beneficiarios deben presentarse formando parte del reglón de efectivo. Todos los cheques librados(firmando) pero no entregados físicamente a los beneficiarios no deben de disminuir del reglón de efectivo en bancos.

pero no entregados físicamente a los beneficiarios no deben de disminuir del reglón de efectivo en bancos.")

21

DEPOSITOS a la vista Aquél en que los bienes depositados pueden ser solicitados por el depositante en cualquier momento. Dinero que se deposita en cuenta corriente, por ejemplo, los depósitos bancarios que se pueden retirar sin aviso previo. Entrega de dinero títulos o valores a una institución bancaria con el objeto de que se guarden y se regresen mediante la presentación de un documento "a la vista" que ampare dichos bienes. Legalmente el depósito a la vista significa un crédito contra el activo de un banco; un ejemplo es la cuenta de cheques.

22

DEPOSITO A PLAZO Dinero confiado a entidades bancarias que genera mayor interés que el resto de depósitos bancarios.

23

Conciliación Bancaria

La conciliación bancaria es un proceso que permite confrontar y conciliar los valores que la empresa tiene registrados, de una cuenta de ahorros o corriente, con los valores que el banco suministra por medio del extracto bancario.

24

¿Por qué el saldo del mayor del Efectivo y Equivalente (Banco) no coincide con el saldo del estado de cuenta bancario? Esta es la pregunta que se hacen muchos propietarios de negocios e incluso uno que otro gerente, los cuales no logran entender el manejo y utilización de los fondos bancarios. Uno de los motivos por los cuales no coinciden ambos saldos todos los meses, es porque el banco carga o abona cantidades, sin comunicarlo a la empresa en la fecha que lo hace, si no que hasta que el estado de cuenta llega, la empresa puede saber qué cantidades aumento y disminuyo el banco y también de donde provienen esas transacciones.

25

CAUSAS DE LAS DIFERENCIAS

DEPOSITOS EN TRANSITO CHEQUES EN TRANSITO NOTAS DE DEBITO NOTAS DE CREDITO ERRORES EN LOS LIBROS DE LA EMPRESA ERRORES DEL BANCO

26

Ejemplos de Estructuras de Conciliaciones.

27

Software

Presentaciones similares

>")

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")