Descargar la presentación

La descarga está en progreso. Por favor, espere

1

CUENTA PUBLICA Y RENDICION DE CUENTAS CONTROL INTERNO PARA EL LOGRO DE LOS OBJETIVOS INSTITUCIONALES

Mauricio Romo Flores Noviembre 2013

2

“Aprender se define como un cambio en el comportamiento

“Aprender se define como un cambio en el comportamiento. Usted no habrá aprendido algo, sino hasta cuando pueda ponerse en movimiento y usarlo” Don Shula

3

“La vida es como una bicicleta de diez velocidades. La mayoría

de nosotros tenemos cambios que nunca utilizamos” -Charles Schulz

4

¿Qué se espera de la institución?

“Un Buen Proyecto”

5

En primer lugar cualquier organización esta preocupada por la

consecución de su misión

6

La Meta: Incrementar las probabilidades de que una organización pública se gestione de manera eficiente, proveyendo un enfoque integral y herramientas institucionales que sirvan de apoyo para encarar medidas de mejora continua. Buen Funcionamiento

7

3. Control Interno Consolidar un sistema articulado y armónico de control interno es una tarea esencial para mejorar el manejo responsable y transparente de los recursos públicos, debido a la orientación preventiva, sistemática e integral que puede generar dicho instrumento, y cuyos beneficios han sido demostrados en el ámbito internacional. Los resultados de nuestras revisiones revelan que aún hay un largo camino por recorrer para el establecimiento, operación y evaluación de un suficiente y eficaz sistema de control en la gestión gubernamental. El control interno, cuyo propósito principal es el logro de los objetivos institucionales, se constituye también en un proceso de autovigilancia que dota de eficiencia, eficacia y economía a las operaciones; otorga confiabilidad a la información financiera y operativa, garantiza que las entidades cumplan con las leyes aplicables, y vigila la adecuada actuación de los servidores públicos. Adicionalmente considero que la prevención de los riesgos de fraudes, abuso, desperdicio, las irregularidades y los casos de corrupción, reside en las estructuras de control interno. Entonces, resulta estratégico que los órganos encargados de evaluarlos tengan el diseño legal adecuado para que cumplan con eficacia su función de proporcionar información oportuna y suficiente sobre la operación y desempeño de las entidades de gobierno. C.P.C. Juan Manuel Portal M. Auditor Superior de la Federación

10

Promover normas para el

Diseño, Implantación y Evaluación del control interno

11

Responsabilidad Pública

El control interno en las entidades públicas debe enfocarse para lograr: Objetivos sociales o políticos; La utilización de los fondos públicos; La importancia del ciclo presupuestario; La complejidad de su funcionamiento (legalidad, integridad, transparencia, eficiencia y eficacia) Responsabilidad Pública

Responsabilidad Pública.")

12

La ética pública es un prerrequisito y un soporte para la confianza pública y una clave para el buen gobierno. La importancia de la salvaguarda de los recursos en el sector público necesita ser fortalecida. La contabilidad gubernamental sobre la base de devengado en el sector público no provee suficiente seguridad relacionada con la adquisición, uso y disposición de los recursos. La salvaguarda de los recursos ha sido juzgada como un objetivo importante del control interno.

14

“Lo que no se puede medir no se puede mejorar”

El control interno Es un proceso integral efectuado por la gerencia y el personal, y está diseñado para enfrentarse a los riesgos y para dar una seguridad razonable de que en la consecución de la misión de la entidad, se alcanzarán los siguientes objetivos gerenciales: • Ejecución ordenada, ética, económica, eficiente y efectiva de las operaciones (Gestión Pública) • Cumplimiento de las obligaciones de rendición de cuentas (responder por tus decisiones y acciones financieras y no financieras, así como la salvaguarda de recursos públicos) • Cumplimiento de las leyes y regulaciones aplicables (Legalidad) • Salvaguarda de los recursos para evitar pérdidas, mal uso y daño (Anticorrupción) Certeza-Confianza “Lo que no se puede medir no se puede mejorar”

• Cumplimiento de las obligaciones de rendición de cuentas (responder por tus decisiones y acciones financieras y no financieras, así como la salvaguarda de recursos públicos) • Cumplimiento de las leyes y regulaciones aplicables (Legalidad) • Salvaguarda de los recursos para evitar pérdidas, mal uso y daño (Anticorrupción) Certeza-Confianza. Lo que no se puede medir no se puede mejorar")

15

Objetivos de control interno para el sector gubernamental:

Promover la eficacia, eficiencia y economía en las operaciones y la calidad en los servicios que debe brindar cada entidad pública (Gestión y Desempeño Público) Protección y conservación de los recursos contra cualquier pérdida, despilfarro, uso indebido, acto irregular o ilegal (Anticorrupción) Cumplimiento de leyes, reglamentos y otras normas gubernamentales (Legalidad) Elaboración de información financiera válida, confiable, presentada con oportunidad (Rendición de Cuentas)

Protección y conservación de los recursos contra cualquier pérdida, despilfarro, uso indebido, acto irregular o ilegal (Anticorrupción) Cumplimiento de leyes, reglamentos y otras normas gubernamentales (Legalidad) Elaboración de información financiera válida, confiable, presentada con oportunidad (Rendición de Cuentas)")

16

OBJETIVOS Y COMPONENTES

17

Ejecutar las operaciones de manera ordenada, ética,

económica, eficiente y efectiva. Las operaciones tienen que ser consistentes con la misión. Ordenadamente significa que las operaciones están bien organizadas, es decir, metódicamente. Ética se refiere a los principios morales. Importancia de la conducta ética y la prevención y detección de fraude y corrupción. Trato a los ciudadanos con legalidad y justicia. Prerrequisito, soporte para los dineros públicos y clave para su buen gobierno. Tratamiento económico sin desperdicio ni extravagancias. Significa utilizar una correcta cantidad de recurso, de la calidad correcta, entregada en el lugar y en el momento preciso al costo mas bajo. Eficiencia significa poner el mínimo de recursos para lograr una cantidad y calidad de recursos o lograr los máximos resultados con determinada calidad y cantidad de recursos. Eficacia se refiere al logro de los objetivos o al grado en el que los resultados de una actividad cumplen con el objetivo o efectos previstos de dicha actividad.

18

Satisfacer las obligaciones de rendición de cuentas.

Rendir cuentas es el proceso en el que las organizaciones públicas y los individuos que las integran se hacen responsables por sus decisiones y acciones, incluyendo su salvaguarda de recursos públicos, imparcialidad, y todos los aspectos de su desempeño. El proceso se ejecuta desarrollando, manteniendo y facilitando información financiera y no financiera de confianza e importancia y a través de la presentación de esta información en informes hechos oportunamente destinados a interesados internos y externos. La información no financiera puede estar relaciona con la economía, eficiencia y eficacia de las políticas y operaciones, y el control interno y su efectividad.

19

Cumplir con las leyes y regulaciones.

Las organizaciones requieren el cumplimiento de muchas leyes y regulaciones. En las organizaciones públicas las leyes y regulaciones ordenan la obtención y gasto del dinero público y la manera de operar. Los ejemplos incluyen la ley de presupuesto, tratados internacionales, leyes sobre la correcta administración, ley de contabilidad, ley de derechos civiles y protección del medio ambiente, regulaciones sobre los ingresos por impuestos y acciones que evitan el fraude y corrupción.

20

Salvaguarda de recursos contra pérdida por desperdicio, abuso, mala administración, errores, fraude e irregularidades . La importancia de la salvaguarda de los recursos del sector público necesita ser fortalecida. Esto se debe a que los recursos en el sector público generalmente involucran dinero público y su utilización en el interés público generalmente requiere cuidado especial. Además, la contabilidad gubernamental en base a devengado, práctica nueva en el sector público, no provee suficiente seguridad relacionada con la adquisición, utilización y disposición de los recursos. Como resultado, las organizaciones en el sector público no siempre tienen registros de sus activos, lo que las hace más vulnerables. Por tal motivo, se debe adoptar controles en cada una de las actividades relacionadas con la administración de los recursos de la entidad, desde la adquisición hasta la disposición.

21

Salvaguarda de recursos contra pérdida por desperdicio, abuso, mala administración, errores, fraude e irregularidades . Otros recursos tales como la información, fuentes de documentación y archivos de contabilidad también están en peligro de ser robados, mal utilizados o destruidos. La salvaguarda de ciertos recursos y archivos se ha vuelto cada vez más importante desde la llegada de los sistemas de computación. La información sensible almacenada en medios de computación puede ser destruida o copiada, distribuida y mal usada, si no se tiene el suficiente cuidado como para protegerla.

22

Pro actividad, Promoción de la Prevención

Control Guía Orientación Aseguramiento Impulso correctivo inmediato Pro actividad, Promoción de la Prevención Agregar Valor

23

Misión Estándares Sociedad Valor Calidad Profesionalismo Instalaciones Ciclos y Procesos Etapas Fases Objetivos Riesgos por objetivos Políticas Procedimientos

25

FUENTE :GRC ILUSTRADA

27

El Poder Público y el Control de la Gestión Financiera Pública

Presupuesto Tesorería Deuda Pública Ingresos Servicios Personales Adquisiciones y Servicios Grales. Obra Pública A U D I T O R N E C O N T R L I E CICLOS DE APLICACIÓN El Poder Público y el Control de la Gestión Financiera Pública

28

Los ciclos de transacciones que se presentan en la contabilidad de las entidades gubernamentales son los siguientes CICLO SISTEMA CONTABLE/CUENTAS (1) Ingresos Transferencias corrientes recibidas/Ingresos no tributarios/Caja-bancos. (2) Compras Existencias/cuentas por pagar/Gastos diversos de gestión. (3) Remuneraciones Caja-Bancos/Gastos de personal. (4) Activo fijo Inmuebles, maquinaria y equipo/Cuentas por pagar/Depreciación acumulada.

Ingresos. Transferencias corrientes recibidas/Ingresos no tributarios/Caja-bancos. (2) Compras. Existencias/cuentas por pagar/Gastos diversos de gestión. (3) Remuneraciones. Caja-Bancos/Gastos de personal. (4) Activo fijo. Inmuebles, maquinaria y equipo/Cuentas por pagar/Depreciación acumulada.")

32

Enfoque/Proceso Toma de decisiones

Consiste en una secuencia o conjunto de actividades que se relacionan o interactúan, y que son ejecutadas para producir o suplir un producto y/o servicio Toma de decisiones Información sobre toma de decisiones Estados financieros TOMA DE DECISIONES INFORMACIÓN SOBRE TOMA DE DECISIONES ESTADOS FINANCIEROS

33

Definición de Cuenta Pública

Instrumento que contiene: INFORMACIÓN Y ESTADOS FINANCIEROS INFORMACIÓN CONTABLE INFORMACIÓN PRESUPUESTARIA CUENTA PÚBLICA DEMÁS INFORMACIÓN INFORMACIÓN PROGRAMÁTICA INFORMACIÓN ECONÓMICA

35

PRESUPUESTALMENTE

36

Aseveraciones sobre los estados financieros

· Existencia: los activos de una entidad u obligaciones existen en una fecha dada, y se registraron transacciones ocurridas durante un periodo determinado. · Integridad: todas las transacciones y cuentas que deben ser presentadas se incluyen en los estados financieros. · Propiedad: los activos son los derechos de la entidad, y los pasivos son las deudas u obligaciones a una fecha determinada. · Valuación: los activos y pasivos, han sido incluidos en los estados financieros en montos apropiados en libros. · Presentación y revelación se revela, clasifica y describe la información de conformidad con las políticas contables y marco legal pertinente. · Exactitud los detalles de activos, pasivos y transacciones se han registrado y procesado apropiadamente y fueron emitidos correctamente en informes.

37

Estructura Procesos y productos Cumplimiento de leyes y regulaciones Sistemas y operaciones Procedimientos Recursos humanos y proveedores Unidades operativas

38

Ir hacia adelante, transformar .

Procesos: Ir hacia adelante, transformar . Etapas Fases Objetivos por fase Identificación de riesgos por objetivos Procedimientos “a la medida”

39

Control de: Insumos Procesos Productos Resultados Impactos

40

Obras Públicas-Etapas

Del expediente técnico De las especificaciones técnicas De los volúmenes o generadores de obra De la planeación, programación y presupuestación De la contratación De los contratos De la ejecución Aplicación de controles de calidad en obras y reportes De la entrega recepción Información y verificación

41

Estudio y Evaluación del Control Interno

Funciones Típicas Asientos contables comunes Formas y documentos importantes Objetivos de: Autorización Procesamiento y Clasificación de Transacciones Verificación y evaluación Salvaguarda y resguardo

42

Objetivos: Autorización: Formas de adjudicación de contrato

Procesamiento y clasificación: Todas las operaciones tienen que ser registradas Verificación y Evaluación: Todas los avances de obra tienen que ser supervisados Salvaguarda y resguardo: Todas las fianzas y contratos tiene que estar protegidos

43

¿Quienes son los responsables del Control Interno?

Todo el personal: Directivo, Administrativo y Operativo El Control Interno debe de convertirse en una parte de la cultura organizacional

44

¿Qué tan estructurado está?

Congreso Titular Dirección General Gestión y buen Gobierno Estructura Organizativa Gobierno Corporativo Consejo de administración Comité de auditoría (interno y externo Responsabilidad social Transparencia y ética Transparencia, rendición de cuentas, revelación de información, cumplimientos de metas, coordinación entre todos los interesados

45

El papel de los altos directivos

Creación de un ambiente positivo de control como es el establecimiento de un entorno ético positivo. Aseguramiento del nivel de competencia del personal para sus funciones. Definición de áreas clave de autoridad y responsabilidad. Establecimiento de líneas adecuadas de información. Establecimiento de políticas y procedimientos de control basados en análisis de riesgo Utilización de capacitación, comunicación de la dirección y acciones cotidianas en todos los niveles para reforzar la importancia del control para la dirección. Seguimiento a las operaciones de control de las organizaciones, mediante evaluaciones y la emisión de informes a la dirección. Control Interno y el papel de los altos directivos: Beatriz Castelán Garcia

46

El control interno permite alto novel de confianza sobre el logro de los objetivos institucionales

Control Estratégico Control Directivo Control Operativo Misión, visión y objetivos institucionales Planeación estratégica y palanca estratégica Políticas de dirección Metas e indicadores de desempeño funcional Sistema de administración de riesgos Comité de auditoría Otros comités (directivos, riesgos, prácticas institucionales de código de ética, planeación y estrategia) Fuente: “La sociedad anónima moderna. Guillermo Cruz Reyes Distribución funcional y organización. Control de facultades Presupuesto Evaluación del desempeño y asesoría Sistema de información Sistema de seguimiento Sistema de quejas y denuncias Auditoría externa e interna Sistema de calidad Controles en procesos y actividades Sistema de supervisión- agendas de autocontrol y talleres Descripciones del puesto, estándares de desempeño y comparativos de mejor practica Manuales de operación

Fuente: La sociedad anónima moderna. Guillermo Cruz Reyes. Distribución funcional y organización. Control de facultades. Presupuesto. Evaluación del desempeño y asesoría. Sistema de información. Sistema de seguimiento. Sistema de quejas y denuncias. Auditoría externa e interna. Sistema de calidad. Controles en procesos y actividades. Sistema de supervisión- agendas de autocontrol y talleres. Descripciones del puesto, estándares de desempeño y comparativos de mejor practica. Manuales de operación.")

47

Logro de objetivos El control interno está dirigido hacia el logro de una serie de objetivos generales, objetivos separados pero al mismo tiempo integrados. Estos objetivos generales están implantados a través de numerosos sub-objetivos específicos, funciones, procesos y actividades Los objetivos generales son: Ejecutar las operaciones de manera ordenada, ética, económica, eficiente y efectiva. Satisfacer la obligación de rendir cuentas Cumplir con las leyes y regulaciones Salvaguarda de recursos contra pérdida por desperdicio, abuso, mala administración, errores, fraude e irregularidades.

48

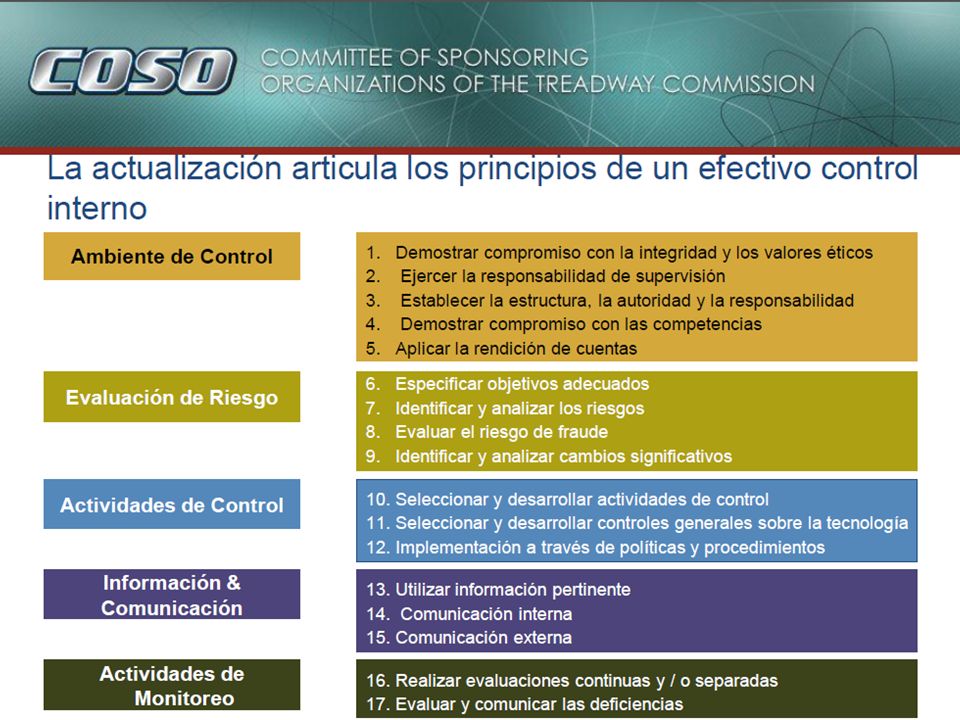

Componentes del Control Interno

Crear un Ambiente de Control Realizar una evaluación de Riesgos Diseñar e Implementar Actividades de Control Compartir Información y Comunicación Ejecutar Actividades de Monitoreo Marco integrado para control interno del Committee on Sponsoring Organisations of the Treadway Commission’s (COSO) Referente obligado en materia de control y efectividad

Referente obligado en materia de control y efectividad.")

49

OBJETIVOS Y COMPONENTES

Cubo COSO 2013

51

Relación entre objetivos y componentes

Los cuatro objetivos – rendición de cuentas(e información), cumplimiento (con las leyes y regulaciones), operaciones (ordenadas, éticas, económicas eficientes y efectivas) y salvaguarda de recursos, están representados por las columnas verticales, los cinco componentes están representados por las filas horizontales y la organización o entidad y sus departamentos están representados por la tercera dimensión de la matriz.

, cumplimiento (con las leyes y regulaciones), operaciones (ordenadas, éticas, económicas eficientes y efectivas) y salvaguarda de recursos, están representados por las columnas verticales, los cinco componentes están representados por las filas horizontales y la organización o entidad y sus departamentos están representados por la tercera dimensión de la matriz.")

52

Objetivos Riesgos Controles

Controles para alcanzar los objetivos Riesgos Controles Controles para mitigar/ evitar los riesgos

53

1. Ambiente de Interno de Control

Ambiente = Actitud de un grupo social o de un conjunto de personas respecto de alguien o algo Control = Guía, orientación, aseguramiento. Asegurar = Dejar seguro de la realidad o certeza de algo. Los atributos individuales, incluyendo la integridad, valores y competencia, que caracterizan al personal de una organización.

54

Legalidad, Integridad, Transparencia y Resultados

Primero la decencia y luego la eficiencia y eficacia Legalidad, Integridad, Transparencia y Resultados

55

Ética pública, soporte para la confianza y buen gobierno

Ambiente de Control Ambiente interno de Control Valores de Integridad y Ética Personal Competente y Gestión Eficaz del Talento Humano Estructura Organizacional Acciones Coordinadas Compromiso del personal con el Control Interno Adhesión a las Políticas Ambiente de Confianza Auditoría interna Actitud de la dirección, competencias profesionales, estilo operativo, asignación de autoridad y responsabilidad, segregación de funciones Ética pública, soporte para la confianza y buen gobierno

56

Principios del Componente Ambiente de Control

57

Entorno/Ambiente de control.

El entorno/ambiente de control establece el tono de una organización, teniendo influencia en la conciencia que tenga el personal sobre el control. Es el fundamento para todos los componentes de control interno, dando disciplina y estructura. Los elementos del entorno de control son: (1) La integridad personal y profesional y los valores éticos de la gerencia y el resto del personal, incluyendo una actitud de apoyo hacia el control interno todo el tiempo a través de la organización; (2) Competencia; (3) El “tono de los superiores” (es decir la filosofía de la dirección y el estilo gerencial); (4) Estructura organizacional; (5) Políticas y prácticas de recursos humanos.

La integridad personal y profesional y los valores éticos de la gerencia y el resto del personal, incluyendo una actitud de apoyo hacia el control interno todo el tiempo a través de la organización; (2) Competencia; (3) El tono de los superiores (es decir la filosofía de la dirección y el estilo gerencial); (4) Estructura organizacional; (5) Políticas y prácticas de recursos humanos.")

58

Palabras claves para pasar del discurso a la práctica. Los medios.

Gente Disciplina y estructura Tono de una organización Conciencia de control Fundamento Políticas. Pautas. Directrices. Guías. Aseguramiento del OCI.

59

Normas y Códigos de Conducta Actitud de Apoyo

Integridad personal y profesional, y valores éticos de la gerencia y del personal Preferencias Juicios de Valor Normas y Códigos de Conducta Actitud de Apoyo Declaración de Integridad (Conflictos de interés) Misión y valores centrales transparentes Sus operaciones tienen que ser éticas, ordenadas, económicas, eficientes y efectivas. Tienen que ser consistentes con la misión.

Misión y valores centrales transparentes. Sus operaciones tienen que ser éticas, ordenadas, económicas, eficientes y efectivas. Tienen que ser consistentes con la misión.")

60

Competencia Nivel de conocimiento

Habilidades Necesarias (mantenerlas y demostrarlas) Actuación ordenada, ética , eficiente, efectiva y económica Buen entendimiento de responsabilidades Entendimiento de la importancia del desarrollo, implantación y mantenimiento del buen CI Practicar sus deberes Responsabilidades propias y especificas La capacitación, por ejemplo, puede aumentar la conciencia de los servidores públicos sobre temas de control interno y ética, y ayudar a desarrollar las capacidades del servidor público para manejar dilemas éticos.

Actuación ordenada, ética , eficiente, efectiva y económica. Buen entendimiento de responsabilidades. Entendimiento de la importancia del desarrollo, implantación y mantenimiento del buen CI. Practicar sus deberes. Responsabilidades propias y especificas. La capacitación, por ejemplo, puede aumentar la conciencia de los servidores públicos sobre temas de control interno y ética, y ayudar a desarrollar las capacidades del servidor público para manejar dilemas éticos.")

61

Políticas y prácticas de recursos humanos

Reclutamiento (reglas de reclutamiento) Contratación, (basado en méritos) Orientación, Remuneración Capacitación (formal y en el sitio de trabajo), Educación, Asesoramiento y Evaluación, Consultoría, Promoción, Compensación y Acciones Correctivas. Las decisiones de contratación deben por lo tanto contar con la seguridad de que los individuos tengan la integridad, la educación y la experiencia necesarias para llevar a cabo sus tareas y de que se provea la capacitación formal, en el trabajo y sobre la ética.

Contratación, (basado en méritos) Orientación, Remuneración. Capacitación (formal y en el sitio de trabajo), Educación, Asesoramiento y Evaluación, Consultoría, Promoción, Compensación. y Acciones Correctivas. Las decisiones de contratación deben por lo tanto contar con la seguridad de que los individuos tengan la integridad, la educación y la experiencia necesarias para llevar a cabo sus tareas y de que se provea la capacitación formal, en el trabajo y sobre la ética.")

62

Estructura organizacional

La estructura organizacional de una entidad provee: • Asignación de autoridad y responsabilidad (rendición de cuentas) • Delegación de autoridad y responsabilidad (rendición de cuentas) • Líneas apropiadas de rendición de cuentas. La estructura organizacional puede incluir una unidad de control interno que debe ser independiente de la gerencia y que informará directamente a la autoridad de máximo nivel dentro de la organización

• Delegación de autoridad y responsabilidad (rendición de cuentas) • Líneas apropiadas de rendición de cuentas. La estructura organizacional puede incluir una unidad de control interno que debe ser independiente de la gerencia y que informará directamente a la autoridad de máximo nivel dentro de la organización.")

63

El tono de los superiores

La filosofía de la dirección Su estilo gerencial Actitud de apoyo hacia el control interno la independencia, la competencia y de liderazgo con el ejemplo. Un código de conducta establecido por la gerencia y evaluación del asesoramiento y del desempeño que apoyen los objetivos de control interno y, en particular, de las operaciones de signo ético La entrega, el involucramiento y el apoyo de los directores establecen “el tono de los superiores” que debe generar una actitud positiva y son cruciales. La demostración y la insistencia en una conducta ética por parte de los ejecutivos es de vital importancia para el objetivo de control interno y en particular para el objetivo de “operaciones éticas

64

El tono de los superiores

Las políticas gerenciales, los procedimientos y prácticas deben promover la conducta ordenada, ética, económica, eficiente y eficaz. La integridad de la gerencia y de su personal Código operativo de conducta emitido por la gerencia. Evaluaciones de asesoría y de desempeño La demostración y la insistencia en una conducta ética por parte de los ejecutivos es de vital importancia para el objetivo de control interno y en particular para el objetivo de “operaciones éticas

65

Conciencia de control POR AUTOCONTROL POR EVALUACIÓN

Existen instrumentos tales como: Manuales de funciones y procedimientos. Políticas y otros. Planeación. Objetivos y resultados esperados. Adecuada estructura organizativa (supervisión y rendición de cuentas) . POR AUTOCONTROL Autoevaluación. Evaluación de la UCI. Evaluación externa. POR EVALUACIÓN POR AUDITORÍA INTERNA Competencia y Objetividad. Apoyo.

. POR AUTOCONTROL Autoevaluación. Evaluación de la UCI. Evaluación externa. POR EVALUACIÓN. POR AUDITORÍA INTERNA. Competencia y Objetividad. Apoyo.")

66

2. Identificar, Evaluar y Administrar Riesgos

“En la vida no hay lugar seguro ni actividad sin riesgos” “Piensa antes en lo que puede pasar después” ¿Que hechos podrían causar que no se logren los objetivos?

67

Principios del Componente Evaluación de Riesgos

68

Uniendo el Control Interno con el Riesgo Administrativo

Posibilidad de que un evento desfavorable pueda afectar negativamente la habilidad de la organización para el logro de sus objetivos. ADMINISTRACIÓN DE RIESGOS Es el proceso para incrementar la confianza en la habilidad de una organización para anticipar, priorizar y superar obstáculos para alcanzar sus metas. Riesgo: evento que podría impedir el logro de un objetivo

69

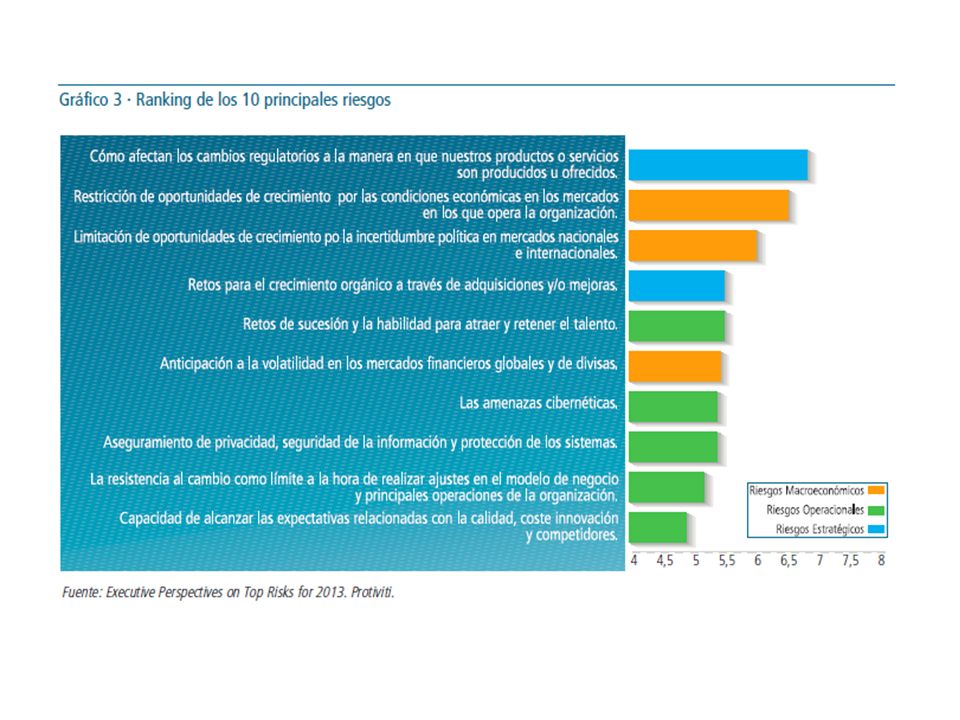

¿Qué riesgos están en el radar de la gerencia?

Seguir el Riesgo Los riesgos legales están en la lista del 62% de los ejecutivos, seguido de riesgos laborales (52%) y los requisitos reglamentarios (49%). Los riesgos estratégicos, riesgos operativos, riesgos de crédito y riesgos de mercado se clasificaron en el rango medio del 40%. Prácticamente todos (97%) dijeron que la gestión de riesgos es una prioridad mayor para ellos de lo que era hace dos años, y más del 80% dijo que los gestores de riesgos discuten riesgo periódicamente con la junta directiva. Encuesta Accenture

y los requisitos reglamentarios (49%). Los riesgos estratégicos, riesgos operativos, riesgos de crédito y riesgos de mercado se clasificaron en el rango medio del 40%. Prácticamente todos (97%) dijeron que la gestión de riesgos es una prioridad mayor para ellos de lo que era hace dos años, y más del 80% dijo que los gestores de riesgos discuten riesgo periódicamente con la junta directiva. Encuesta Accenture.")

70

¿Qué hacer, cuándo y con quien?

71

Gobierno Riesgo Cumplimiento

Detectar oportunamente factores internos y externos que puedan afectar a la institución. Ser Preventivo

72

¿Qué hacer, cuándo y con quien?

2. Evaluación del riesgo. La evaluación de riesgo es el proceso de identificación y análisis de los riesgos relevantes para el logro de los objetivos de la entidad y para determinar una respuesta apropiada Implica: (1) Identificación del riesgo: • Relacionado con los objetivos de la entidad; • Comprensión • Incluye riesgos debidos a factores externos e internos, tanto a nivel de la entidad como de sus actividades; (2) Valoración del riesgo • Estimación de la importancia del riesgo • Valoración de la probabilidad de que el riesgo ocurra ¿Qué hacer, cuándo y con quien?

Identificación del riesgo: • Relacionado con los objetivos de la entidad; • Comprensión. • Incluye riesgos debidos a factores externos e internos, tanto a nivel de la entidad como de sus actividades; (2) Valoración del riesgo. • Estimación de la importancia del riesgo. • Valoración de la probabilidad de que el riesgo ocurra. ¿Qué hacer, cuándo y con quien")

73

¿Qué hacer, cuándo y con quien?

2. Evaluación del riesgo. (3) Evaluación de la tolerancia al riesgo de la organización; (4) Desarrollo de respuestas: • Cuatro tipos de respuesta al riesgo deben ser considerados: Transferencia, Compartir total o parcialmente el riesgo Tolerancia, Aceptar o tomar el riesgo Tratamiento Mitigar el riesgo o Eliminación. Evitar la actividad para no asumir el riesgo Entre ellos, el tratamiento del riesgo es el más relevante para esta guía porque un control interno efectivo es el mejor mecanismo para tratar el riesgo. ¿Qué hacer, cuándo y con quien?

Evaluación de la tolerancia al riesgo de la organización; (4) Desarrollo de respuestas: • Cuatro tipos de respuesta al riesgo deben ser considerados: Transferencia, Compartir total o parcialmente el riesgo. Tolerancia, Aceptar o tomar el riesgo. Tratamiento Mitigar el riesgo. o Eliminación. Evitar la actividad para no asumir el riesgo. Entre ellos, el tratamiento del riesgo es el más relevante para esta guía porque un control interno efectivo es el mejor mecanismo para tratar el riesgo. ¿Qué hacer, cuándo y con quien")

74

Identificar, Evaluar y Administrar Riesgos

Riesgos contra objetivos de la organización Riesgos contra las metas y logro de indicadores Riesgo contra programas, en el proceso, en la ejecución y en el personal Riesgos de Información Modelo de Administración de Riesgos Establecimiento de estrategias Evaluación de riesgos internos y externos Proceso que debe ser ejecutado por la cúpula superior o al más alto nivel y por todo el personal de una organización diseñado para identificar eventos y obstáculos humanos, técnicos, políticos, administrativos, financieros, tecnológicos o legales.

75

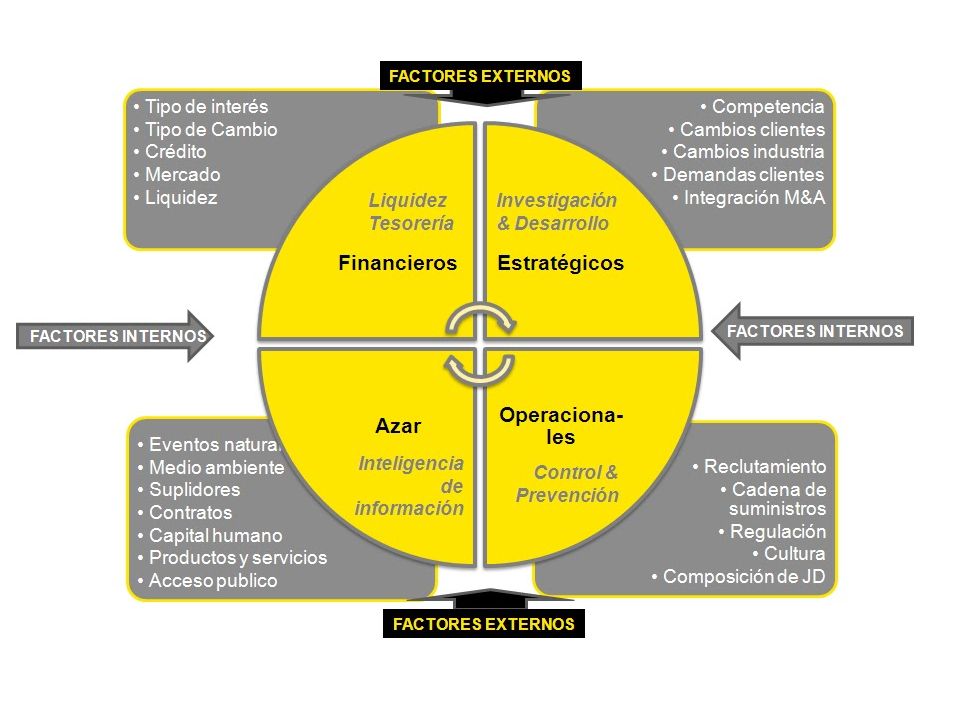

Continuidad del Negocio

Objetivos Estratégicos Recompensa y Valor Efectividad Personal Mercado y Crédito Económico Político y Social Liquidez Reputación y Ética Gobierno Gestión de Riesgos Cadena de Suministro Tecnología Proyectos y Cambio Información Continuidad del Negocio Empleo Medio Ambiente Responsa-. bilidad Legal Eventos Naturales

77

Factores Causantes de Riesgos

A) Factores Externos Causantes de Riesgos (AMENAZAS) Económicos y Financieros Financiamiento o falta de fuentes de financiamiento Tasas de cambio Tasas de interés Morosidad Liquidez o falta de disponibilidad de fondos Inflación Crisis y ajustes fiscales Programa de ajustes económicos Competencia privada (en caso de existir) Acciones de proveedores, tal como crisis de suministros Acciones de los usuarios

Factores Externos Causantes de Riesgos (AMENAZAS) Económicos y Financieros. Financiamiento o falta de fuentes de financiamiento. Tasas de cambio. Tasas de interés. Morosidad. Liquidez o falta de disponibilidad de fondos. Inflación. Crisis y ajustes fiscales. Programa de ajustes económicos. Competencia privada (en caso de existir) Acciones de proveedores, tal como crisis de suministros. Acciones de los usuarios.")

78

2. Políticos y Legales Factores Causantes de Riesgos

A) Factores Externos Causantes de Riesgos (AMENAZAS) 2. Políticos y Legales Modificaciones a disposiciones legales y normativas o circunstancias presupuestales que afecten el erario o finanzas públicas. Cambio en la naturaleza jurídica de la entidad Aprobación del POA con ajustes o modificaciones respecto del elaborado por la entidad, en temas de objetivos, metas y/o recursos asignados. Normas fiscales. Leyes ambientales. Juicios , sanciones, etc. Cambio de gobierno. Cambio de autoridades. Inestabilidad en los niveles de dirección y en los servidores públicos.

Factores Externos Causantes de Riesgos (AMENAZAS) 2. Políticos y Legales. Modificaciones a disposiciones legales y normativas o circunstancias presupuestales que afecten el erario o finanzas públicas. Cambio en la naturaleza jurídica de la entidad. Aprobación del POA con ajustes o modificaciones respecto del elaborado por la entidad, en temas de objetivos, metas y/o recursos asignados. Normas fiscales. Leyes ambientales. Juicios , sanciones, etc. Cambio de gobierno. Cambio de autoridades. Inestabilidad en los niveles de dirección y en los servidores públicos.")

79

Cambio en las necesidades y expectativas del ciudadano/usuario

Factores Causantes de Riesgos A) Factores Externos Causantes de Riesgos (AMENAZAS) 3. Sociales Cambio en las necesidades y expectativas del ciudadano/usuario Decisiones de estilo de vida Comportamientos sociales Cambio de necesidades o reclamos de la comunidad de ciudadanos/Clientes/Usuarios/Proveedores/ONGs/etc. Movimientos o reclamos sindicales.

Factores Externos Causantes de Riesgos (AMENAZAS) 3. Sociales. Cambio en las necesidades y expectativas del ciudadano/usuario. Decisiones de estilo de vida. Comportamientos sociales. Cambio de necesidades o reclamos de la comunidad de ciudadanos/Clientes/Usuarios/Proveedores/ONGs/etc. Movimientos o reclamos sindicales.")

80

Proceso continuado de modernización de la gestión pública

Factores Causantes de Riesgos A) Factores Externos Causantes de Riesgos (AMENAZAS) 4. Tecnológicos Proceso continuado de modernización de la gestión pública Utilización de nuevas tecnologías en la implantación de sistemas administrativos o en los procesos productivos de bienes y servicios. Sistemas de seguridad de acceso a la información. Cambios tecnológicos que puedan provocar obsolescencia organizacional. Tecnologías disponibles.

Factores Externos Causantes de Riesgos (AMENAZAS) 4. Tecnológicos. Proceso continuado de modernización de la gestión pública. Utilización de nuevas tecnologías en la implantación de sistemas administrativos o en los procesos productivos de bienes y servicios. Sistemas de seguridad de acceso a la información. Cambios tecnológicos que puedan provocar obsolescencia organizacional. Tecnologías disponibles.")

81

Productos de desechos generados.

Factores Causantes de Riesgos A) Factores Externos Causantes de Riesgos (AMENAZAS) 5. Medioambientales Catástrofes naturales( desastres, terremotos, incendios, huracanes, etc) Emisiones Productos de desechos generados.

Factores Externos Causantes de Riesgos (AMENAZAS) 5. Medioambientales. Catástrofes naturales( desastres, terremotos, incendios, huracanes, etc) Emisiones. Productos de desechos generados.")

82

Factores Causantes de Riesgos

A) Factores Externos Causantes de Riesgos (AMENAZAS) 6. Operacionales Fraude externo, referido a la realización de actividades no autorizadas, hurtos y otro tipo de fraude. Daños a activos físicos, por acontecimientos de seguridad pública o daños maliciosos.

Factores Externos Causantes de Riesgos (AMENAZAS) 6. Operacionales. Fraude externo, referido a la realización de actividades no autorizadas, hurtos y otro tipo de fraude. Daños a activos físicos, por acontecimientos de seguridad pública o daños maliciosos.")

83

Imagen y reputación institucional Transparencia

B) Factores Internos Causantes de Riesgos (DEBILIDADES) 1. Reputación Imagen y reputación institucional Transparencia Rendición permanente de cuentas Infraestructura Recursos económicos y físicos Daño malicioso a bienes Magnitud de los recursos financieros-presupuestarios asignados Grado de liquidez o convertibilidad de los activos

Factores Internos Causantes de Riesgos (DEBILIDADES) 1. Reputación. Imagen y reputación institucional. Transparencia. Rendición permanente de cuentas. Infraestructura. Recursos económicos y físicos. Daño malicioso a bienes. Magnitud de los recursos financieros-presupuestarios asignados. Grado de liquidez o convertibilidad de los activos.")

84

B) Factores Internos Causantes de Riesgos (DEBILIDADES)

Recursos Humanos Clima ético inadecuado. Faltas de sistemas de motivación. Presión por el cumplimiento de objetivos. Estructura organizacional adoptada (centralizada, Descentralizada, etc) Métodos para capacitación, actualización y motivación del personal. Reorganizaciones y /o reestructuraciones. Reducciones de Personal. Alta rotación del personal. Características del personal (Mandos Superiores y resto del personal): cantidad, calidad, perfiles, competencia profesional, adecuación, compromiso e integridad. Tasa de retención de empleados. Prácticas de empleados. Temas sindicales. Seguridad e higiene en el trabajo. Temas de diversidad y discriminación. Políticas de incremento salarias vinculadas a resultados.

Métodos para capacitación, actualización y motivación del personal. Reorganizaciones y /o reestructuraciones. Reducciones de Personal. Alta rotación del personal. Características del personal (Mandos Superiores y resto del personal): cantidad, calidad, perfiles, competencia profesional, adecuación, compromiso e integridad. Tasa de retención de empleados. Prácticas de empleados. Temas sindicales. Seguridad e higiene en el trabajo. Temas de diversidad y discriminación. Políticas de incremento salarias vinculadas a resultados.")

85

Complejidad de los sistemas.

B) Factores Internos Causantes de Riesgos (DEBILIDADES) Tecnología Complejidad de los sistemas. Falta o escasez de medios de tecnología informática y comunicación. Falta de actualización de los sistemas de información tecnológica. Falta de sistemas adecuados de protección física y lógica de datos (seguridad y acceso a la información). Disponibilidad de sistemas y datos Confiabilidad en la tecnología de información. Grado de sistematización de las operaciones del proceso Sistemas implantados o abandonados Incidencia o alteraciones en los sistemas de información.

Factores Internos Causantes de Riesgos (DEBILIDADES) Tecnología. Complejidad de los sistemas. Falta o escasez de medios de tecnología informática y comunicación. Falta de actualización de los sistemas de información tecnológica. Falta de sistemas adecuados de protección física y lógica de datos (seguridad y acceso a la información). Disponibilidad de sistemas y datos. Confiabilidad en la tecnología de información. Grado de sistematización de las operaciones del proceso. Sistemas implantados o abandonados Incidencia o alteraciones en los sistemas de información.")

86

Falta de concordancia con los objetivos específicos.

B) Factores Internos Causantes de Riesgos (DEBILIDADES) 5. Procesos Control Interno: Adecuación, Fortaleza, Calidad, Eficiencia y Eficacia. Falta de concordancia con los objetivos específicos. Generación de información no confiable o fuera de oportunidad. Recurrencia de observaciones del OCI o auditoría externa cualquiera que sea su origen (Federal, estatal o privada).

Factores Internos Causantes de Riesgos (DEBILIDADES) 5. Procesos. Control Interno: Adecuación, Fortaleza, Calidad, Eficiencia y Eficacia. Falta de concordancia con los objetivos específicos. Generación de información no confiable o fuera de oportunidad. Recurrencia de observaciones del OCI o auditoría externa cualquiera que sea su origen (Federal, estatal o privada).")

87

Inversiones en nuevas líneas de productos o servicios. Volatilidad.

B) Factores Internos Causantes de Riesgos (DEBILIDADES) 5. Operacionales Crecimientos acelerado o expansión de la prestación de bienes o servicios. Complejidad del proceso, área, programa o proyecto e importancia de los cambios realizados en los mismos. Inversiones en nuevas líneas de productos o servicios. Volatilidad. Cambios en las operaciones. Dispersión geográfica. Fraude interno, referido a la seguridad de los sistemas, hurto y otro tipo de fraudes. Prácticas de negocios inadecuados. Divulgación de información confidencial o crítica Servicios o productos defectuosos Fallas en la ejecución, entrega y gestión de procesos.

Factores Internos Causantes de Riesgos (DEBILIDADES) 5. Operacionales. Crecimientos acelerado o expansión de la prestación de bienes o servicios. Complejidad del proceso, área, programa o proyecto e importancia de los cambios realizados en los mismos. Inversiones en nuevas líneas de productos o servicios. Volatilidad. Cambios en las operaciones. Dispersión geográfica. Fraude interno, referido a la seguridad de los sistemas, hurto y otro tipo de fraudes. Prácticas de negocios inadecuados. Divulgación de información confidencial o crítica. Servicios o productos defectuosos. Fallas en la ejecución, entrega y gestión de procesos.")

88

Objetivos básicos de la Administración de riesgos

Enfocarse a los aspectos críticos de la institución. Desarrollar anticipadamente un balance razonado entre el costo y la tolerancia y aceptación de cierto tipo a riesgo Ser monitoreada constantemente en conjunto con otras medidas Asegurar la estabilidad de la institución Dar tranquilidad y confianza a la dirección y órgano de gobierno KPMG Jesús González

89

Validación: Las cantidades registradas no son válidas.

ERRORES POTENCIALES EN LA INFORMACIÓN SOBRE LA EJECUCIÓN DEL PRESUPUESTO: Validación: Las cantidades registradas no son válidas. Integridad: No todas las cantidades son registradas. Corte : Las obligaciones y desembolsos no son registrados en el período adecuado. Registro/exactitud: Las obligaciones y desembolsos no son registrados en las cantidades apropiadas. Presentación y Revelación: Los desembolsos y obligaciones no son registrados en la cuenta apropiada por programa, y de ser aplicable, incluyendo la asignación apropiada. Sumarización: Las transacciones no son adecuadamente resumidas en los respectivos totales de cuentas.

90

Administración de Riesgos

Incremento de Confianza Administración de Riesgos = Es el proceso para incrementar la confianza en la habilidad de una organización para anticipar, priorizar y superar obstáculos para alcanzar sus metas. Evite sorpresas

91

Cultura Preventiva Evite Sorpresas. Lograr una cultura preventiva

Aprovechar oportunidades. El mayor riesgo pudiera ser en no aceptar/ tomar ningún riesgo. Reducir costos y pérdidas Mejorar resultados a través de gestionar impactos potenciales Poder modificar la estructura organizacional conforme se requiera Asistir a los órganos de gobierno en su esfuerzo en la definición de estrategia, supervisión y vigilancia. KPMG Jesús González

92

Administración de Riesgo

MAPA DE RIESGOS 10 5 II “Riesgos de atención periódica” I “Riesgos de atención inmediata” IV “Riesgos controlados” III “Riesgos de seguimiento” Aumento de Riesgo IMPACTO/CONSECUENCIA PROBABILIDAD DE OCURRENCIA

94

Fuente: El pulso de la auditoría interna: IAIE

96

3. Actividades de Control

“Los momentos que nos prueban no son los momentos para dejar de probar”

97

3. Actividades de Control

“Leyes, regulaciones, sistemas, subsistemas, guías de acción, procesos , métodos, manuales de procedimientos administrativos y operativos, estructura y herramientas , indicadores de gestión y desempeño, autorizaciones, verificaciones, convalidaciones, revisiones, cálculos, registros, etc. para la obtención, gasto del dinero y manera de operar ” CONTROLES Y SANCIONES

98

Políticas y procedimientos para

(enfoques): (+) Alcanzar lo que si se quiere (-) Evitar lo que no se quiere

: (+) Alcanzar lo que si se quiere. (-) Evitar lo que no se quiere.")

99

Principios del Componente Actividades de Control

100

Uniendo el Control Interno con el Riesgo Administrativo

Posibilidad de que un evento desfavorable pueda afectar negativamente la habilidad de la organización para el logro de sus objetivos. ADMINISTRACIÓN DE RIESGOS Es el proceso para incrementar la confianza en la habilidad de una organización para anticipar, priorizar y superar obstáculos para alcanzar sus metas. CONTROL INTERNO Es un proceso diseñado para proveer una seguridad razonable con respecto al logro de los objetivos de negocios. La efectividad y eficiencia de las operaciones Proteger los recursos contra cualquier pérdida, dispendio o acto ilegal Confiabilidad de la información financiera Cumplimiento de las leyes y regulaciones aplicables

101

INSTRUMENTOS NORMATIVOS, CONTABLES, ECONOMICOS Y FINANCIEROS

Establecer o actualizar actividades de control, políticas, procedimientos, técnicas y normas preventivas. Actividades de Control: Revisión de alto nivel de desempeño Administración del recurso humano Control del proceso de información Resguardo de bienes Establecimiento de metas e indicadores de desempeño Segregación de funciones y responsabilidades Ejecución adecuada de transacciones o eventos Acceso controlado a bienes y registro Documentación de transacciones, registros y del propio control interno Funcionamiento de los Órganos de Control Interno INSTRUMENTOS NORMATIVOS, CONTABLES, ECONOMICOS Y FINANCIEROS

102

INSTRUMENTOS NORMATIVOS, CONTABLES, ECONOMICOS Y FINANCIEROS

B. Control de Sistemas de Información: Controles generales aplicables a todos los sistemas de información Programas de seguridad y control de centros de información Procedimientos de respaldo y recuperación y prevención de contingencias Controles de seguridad de acceso y obtención de información Confiabilidad del proceso de las transacciones en exactitud, autorización y validación Auditoría a software y sus controles de seguridad INSTRUMENTOS NORMATIVOS, CONTABLES, ECONOMICOS Y FINANCIEROS

103

Control Interno = Seguridad Razonable

Es un proceso diseñado para proveer una seguridad razonable con respecto al logro de los objetivos de negocios. La efectividad y eficiencia de las operaciones Proteger los recursos contra cualquier pérdida, dispendio o acto ilegal Confiabilidad de la información financiera Cumplimiento de las leyes y regulaciones aplicables

104

Fuentes de criterios Criterio: representado por la norma o la unidad de medida que se compara con la condición. Constitución Política Leyes y reglamentos Normas de Administración Financiera Políticas, lineamentos y reglas de operación Normas de Sistemas administrativos Normas de control de entidades especificas (Controles Gerenciales) Contratos

Contratos.")

105

Tipos de controles Detectivos Correctivos Preventivos

Respuesta al riesgo: Evitarlo, Reducirlo o Minimizarlo, Compartirlo, Aceptarlo. Manuales informáticos, manuales operativos y administrativos, regulaciones generales o especificas y acciones preventivas o correctivas.

106

Controles de protección de activos:

Protegen los activos contra pérdida, adquisición no autorizada, uso o disposición indebida. Controles de presupuesto: Aseguren la ejecución de transacciones de acuerdo con la legislación presupuestal. Los controles se orientan a cada restricción relevante del presupuesto. Controles de cumplimiento: Aseguren el cumplimiento de las leyes y reglamento así como otras normas específicas que podrían tener un efecto directo y material sobre los estados financieros. Los controles a aplicarse deben referirse a cada dispositivo legal significativo. Controles de información financiera: Registran apropiadamente, procesan y resumen las transacciones para permitir la preparación de estados financieros confiables y mantener la responsabilidad por los activos. La prueba de controles deberá orientarse a cada aseveración significativa en cada ciclo importante o aplicación contable.

107

Actividades de Control.

Las actividades de control se dan en toda la organización, en todos los niveles y en todas las funciones. Incluyen una gama de actividades de control de detección y prevención tan diversas como por ejemplo: 1. Procedimientos de autorización y aprobación; P 2. Segregación de funciones (autorización, procesamiento, archivo, revisión); P 3. Controles sobre el acceso a recursos y archivos; P 4. Verificaciones; D 5. Conciliaciones; D 6. Revisión de desempeño operativo; D 7. Revisión de operaciones, procesos y actividades; P/D 8. Supervisión (asignaciones, revisiones y aprobaciones, dirección y capacitación). P/D Las entidades deben alcanzar un balance adecuado entre la detección y la prevención en las actividades de control. Las acciones correctivas son un complemento necesario para las actividades de control en la búsqueda del logro de los objetivos.

; P. 3. Controles sobre el acceso a recursos y archivos; P. 4. Verificaciones; D. 5. Conciliaciones; D. 6. Revisión de desempeño operativo; D. 7. Revisión de operaciones, procesos y actividades; P/D. 8. Supervisión (asignaciones, revisiones y aprobaciones, dirección y capacitación). P/D. Las entidades deben alcanzar un balance adecuado entre la detección y la prevención en las actividades de control. Las acciones correctivas son un complemento necesario para las actividades. de control en la búsqueda del logro de los objetivos.")

108

Actividades de Control incluye 20 elementos

Control integrado y automatización de controles Análisis de costo/beneficio Responsabilidad limitada Instrucciones por escrito Separación de funciones incompatibles Autorización previa y/o aprobación de transacciones y operaciones Documentación de procesos y transacciones Supervisión constante Clasificación y registro oportuno Sistema contable y presupuestal Acceso a los activos y registros Revisiones de control Conciliaciones periódicas de registros Inventarios periódicos Arqueos independiente Formularios uniformes Rotación de labores Disfrute oportuno de vacaciones Cauciones y fianzas Dispositivos de control y seguridad

109

Atributos de las actividades de Control

Apropiada: Orientada a mitigar la causa, es decir el riesgo identificado Conveniente y viable: Adecuada relación costo-beneficio Agregar Valor: Incrementar la utilidad de la transacción o proceso Oportuna: Aplicada en el momento adecuado, minimizar probabilidad ocurrencia e impacto Sencilla: su aplicación no ofrece dificultades Comprensible: Redactada en forma clara y sin ambigüedades Adaptada a la entidad: Acode a los procesos organizacionales, riesgos identificados, los funcionarios Aplicada por quien corresponda: Capacidad, compatibilidad funcional

110

La contabilidad con base en devengado, acumulativa y patrimonial.

Normas Contables Marco Conceptual de Contabilidad Gubernamental Postulados Básicos de Contabilidad Gubernamental Normas y Metodologías de los Momentos Contables de los Egresos Clasificador por Objeto de Gasto Clasificador por tipo de Gasto Clasificador Funcional del Gasto Clasificador por Rubro de Ingresos Plan de Cuentas Manual de Contabilidad gubernamental Reglas de Registro y Valoración del Patrimonio Lineamientos de los Libros Diario, Mayor e Inventarios y Balances La contabilidad con base en devengado, acumulativa y patrimonial. Generación de la información y estados contables, presupuestarios, programáticos y económicos

111

Actividades de Control/Fuentes de Criterios, Capítulo 1000

Constitución Política Ley de los Trabajadores al Servicio del Estado Ley para el Ejercicio y Control de los Rs Ps Ley del Presupuesto para el Ejercicio Fiscal Condiciones Generales de Trabajo Reglamento Interior Racionalidad, Austeridad y Disciplina Presupuestal Disposiciones administrativas Reglamento del Servicio Civil de Carrera Calendario de Trámites Administrativos Contratos Lineamientos Generales para la Administración de los Recursos Humanos adscritos a las Dependencias y Entidades. INSTRUMENTOS NORMATIVOS, CONTABLES, ECONOMICOS Y FINANCIEROS

112

Actividades de Control/Fuentes de Criterios, Capitulo 6000

Constitución Política Ley de Obras Públicas Reglamento de la Ley de Obras Públicas Ley del Presupuesto para el Ejercicio Fiscal Reglamento Interior Bases, Contrato y Reglas de Operación Racionalidad, Austeridad y Disciplina Presupuestal Disposiciones administrativas Calendario de trámites administrativos INSTRUMENTOS NORMATIVOS, CONTABLES, ECONOMICOS Y FINANCIEROS

113

Controles tecnológicos de información

Controles generales Controles de aplicación.

114

Controles generales Los controles generales están constituidos por la estructura, políticas y procedimientos que se aplican a todos o a una gran cantidad de los sistemas de información de una entidad, tales como minicomputadoras y redes y ayudan a asegurar su correcta operación.

115

Controles generales El programa de planeación y gerencia de seguridad de toda la entidad provee un marco y ciclo continuo de actividad para el riesgo gerencial, desarrollando políticas de seguridad, asignando responsabilidades y realizando el seguimiento de la correcta operación de los controles relacionados con las computadoras. (2) Los controles de acceso limitan o detectan el acceso a los recursos de las computadoras (información, programas, equipos y facilidades), protegiendo así estos recursos contra modificaciones no autorizadas, pérdida y exposición no deseada.

Los controles de acceso limitan o detectan el acceso a los recursos de las computadoras (información, programas, equipos y facilidades), protegiendo así estos recursos contra modificaciones no autorizadas, pérdida y exposición no deseada.")

116

(3) Los controles de desarrollo, mantenimiento y cambio de la aplicación del software previenen la utilización de programas no autorizados y/o modificaciones a los programas existentes. (4) Los controles de sistema de software limitan y realizan el seguimiento del acceso a programas potentes y archivos sensibles que controlan el hardware de las computadoras y aseguran las aplicaciones apoyadas por el sistema. (5) La segregación de funciones implica que las políticas, procedimientos y estructura organizacional están establecidos para prevenir que un individuo controle los aspectos clave de las operaciones de las computadoras y pueda así conducir acciones no autorizadas u obtenga acceso no autorizado a los bienes o los archivos. (6) La continuidad en el servicio sirve para asegurar que cuando ocurren eventos inesperados, las operaciones críticas continúen sin interrupción o sean reemprendidas rápidamente y la información crítica o sensible sea protegida.

Los controles de sistema de software limitan y realizan el seguimiento del acceso a programas potentes y archivos sensibles que controlan el hardware de las computadoras y aseguran las aplicaciones apoyadas por el sistema. (5) La segregación de funciones implica que las políticas, procedimientos y estructura organizacional están establecidos para prevenir que un individuo controle los aspectos clave de las operaciones de las computadoras y pueda así conducir acciones no autorizadas u obtenga acceso no autorizado a los bienes o los archivos. (6) La continuidad en el servicio sirve para asegurar que cuando ocurren eventos inesperados, las operaciones críticas continúen sin interrupción o sean reemprendidas rápidamente y la información crítica o sensible sea protegida.")

117

Controles de aplicación

Los controles de aplicación son la estructura, políticas, y procedimientos que aplican a sistemas de aplicación individual separados – tales como cuentas por pagar, inventarios, rol de pagos, garantías o préstamos – y están diseñados para cubrir el procesamiento de información dentro de aplicaciones específicas de software. Estos controles son generalmente diseñados para prevenir, detectar y corregir errores e irregularidades mientras la información fluye a través de los sistemas de información.

118

Controles de aplicación

• Entradas: la información es autorizada, convertida a una forma automática e introducida a la aplicación de manera exacta, completa y puntual; • Procesamiento: la información es correctamente procesada por la computadora y los archivos son actualizados de manera apropiada, y • Salidas: los archivos y reportes generados por la aplicación reflejan transacciones y eventos que han ocurrido y reflejan los resultados del procesamiento. Sus reportes son controlados y distribuidos a usuarios autorizados.

120

Autorizada, Completa, Exacta y Válida.

Los controles de aplicación también pueden ser categorizados por los objetivos de tipos de control a los que se relacionan, incluyendo si las transacciones y la información es: Autorizada, Completa, Exacta y Válida.

121

“Simplificación de la gestión pública, reducción drástica de trámites

El costo del Control Interno no debe de exceder los beneficios (reducción del riesgo) que de él deriven “Simplificación de la gestión pública, reducción drástica de trámites y de la discrecionalidad son vías para cerrar los caminos a la corrupción"

que de él deriven. Simplificación de la gestión pública, reducción drástica de trámites. y de la discrecionalidad son vías para cerrar los caminos a la. corrupción")

122

Limitaciones de control interno como herramienta de prevención

Incumplimiento de los mandos superiores/Supeditaje gerencial Conflicto de intereses Juicios erróneos al aplicar la actividad de control Débil ambiente de control Insuficiente capacidad del personal o falta de recursos para ejecutar las actividades de control Colusión Inconsistencia en su aplicación Costo/beneficio de la actividad de control propuesta Descuidos Seguridad razonable no absoluta La experiencia siempre nos dice que aunque se pongan controles y sanciones, habrá manera de burlarlos.

123

4. Informar y Comunicar Transparencia y Rendición de Cuentas

Promover los mecanismos para que la información pública gubernamental sea clara, veraz, oportuna y confiable. La información no tiene un beneficio real si ésta no es comprensible, por ello, la que pongan a disposición las dependencias y entidades públicas deberá ser confiable, oportuna, clara y veraz. Información y comunicación para rendir cuentas y un nivel aceptable de transparencia.

124

Principios del Componente Información y Comunicación

125

“rendir cuentas es responder…… es el deber de toda persona que maneja bienes o dinero, o que ha recibido la encomienda de realizar cualquier tarea en nombre de otros, de responder sobre la forma en que cumplió sus obligaciones, incluida la información suficiente sobre su gestión. Esta obligación implica la de establecer una estructura adecuada de la organización para cumplirla, la que deberá ser evaluada en su efectividad y capacidad de cumplimiento por una entidad independiente y superior”

126

Obtención y Comunicación de Información Efectiva

Información y Comunicación integrado por seis elementos Obtención y Comunicación de Información Efectiva Calidad y Suficiencia de la Información Sistemas de Información Controles sobre los Sistemas de Información Canales de Comunicación Abiertos Archivo Institucional

127

Información y Comunicación

Sistemas que permiten al personal de la entidad capturar e intercambiar información necesaria para conducir, administrar y controlar sus operaciones. Captar, valuar, registrar, procesar, exponer e interpretar en forma sistemática, las transacciones, transformaciones y eventos identificables y cuantificables. (Contabilidad Gubernamental) Herramientas adecuadas para verificar la forma correcta y honesta el cumplimiento de objetivos Información relevante, confiable, correcta y oportuna

Herramientas adecuadas para verificar la forma correcta y honesta. el cumplimiento de objetivos. Información relevante, confiable, correcta y oportuna.")

128

¿Para que Informar y Comunicar?

Información adecuada y oportuna para la toma de decisiones Normas para la obtención, clasificación y comunicación de la información Información estratégica Información de medición de resultados. Resultados de gestión administrativa, estadística, financiera y costos de los servicios. Información de cumplimiento presupuestal Información de cumplimiento de normatividad Posibilitan la determinación del grado de cumplimiento de objetivos, metas y actividades

129

Información y comunicación

Los sistemas de información producen reportes que contienen información operacional, financiera y no financiera, información relacionada con el cumplimiento y que hace posible que las operaciones se lleven a cabo y se controlen. La misma no sólo tiene que ver con datos generados internamente, sino con información sobre eventos externos, actividades y condiciones necesarias que permite la toma de decisiones y el reporte. La habilidad de la gerencia para tomar decisiones apropiadas es afectada por la calidad de la información, lo que implica que ésta debería ser: Apropiada, Puntual, Actual, Exacta y Asequible.

130

Características de la Información

La habilidad de la gerencia para tomar decisiones apropiadas está afectada por la calidad de información, lo que implica que la información sea: • Apropiada (¿está toda la información necesaria?) • Oportuna (¿está ahí cuando se la necesita?) • Actualizada (¿se tiene lo producido más recientemente?) • Exacta (¿es correcta?) • Accesible (¿puede ser obtenida fácilmente por las partes relevantes?)

• Oportuna (¿está ahí cuando se la necesita ) • Actualizada (¿se tiene lo producido más recientemente ) • Exacta (¿es correcta ) • Accesible (¿puede ser obtenida fácilmente por las partes relevantes )")

131

Fines de la contabilidad gubernamental

Facilitar el registro y fiscalización de los activos, pasivos, ingresos y gastos Medir la eficacia, economía y eficiencia del gasto e ingresos públicos Administrar la deuda pública, incluyendo las obligaciones contingentes y el patrimonio del Estado.

132

Enfoque/Proceso Toma de decisiones

Consiste en una secuencia o conjunto de actividades que se relacionan o interactúan, y que son ejecutadas para producir o suplir un producto y/o servicio Toma de decisiones Información sobre toma de decisiones Estados financieros TOMA DE DECISIONES INFORMACIÓN SOBRE TOMA DE DECISIONES ESTADOS FINANCIEROS

134

Comunicación La comunicación efectiva debe fluir hacia abajo, a través de y hacia arriba de la organización, tocando todos los componentes y la estructura entera. Todo el personal debe recibir un mensaje claro de la gerencia superior sobre la seriedad con la que deben tomarse las responsabilidades.

135

5. Monitoreo/Supervisión

Es el proceso de evaluar la calidad del desempeño del control interno en el tiempo. Labor sumamente importante, compleja y exigente Procurar asegurar que el Control Interno esté a tono con los objetivos, el entorno, los recursos y el riesgo Concomitante, independiente, combinada y posterior

136

Principios del Componente Actividades de Monitoreo

137

“No busque fallas; busque el remedio” Henry Ford

Palabras Prósperas, Resultados Prósperos

138

Supervisión del Control Interno Institucional:

Monitoreo del Control Interno Evaluación del Desempeño Institucional Identificación de deficiencias del control interno de la operación Identificación de las deficiencias en el sistema de información Evaluación de las deficiencias Información de las deficiencias Toma de Acciones Correctivas y Recomendaciones de Mejoramiento Seguimiento de las observaciones Actividad técnica y especializada, ejecutada desde los niveles más altos de una organización

139

Deficiencias detectadas

Control y Seguimiento Seguimiento se enfoca a buscar la corrección de las deficiencias detectadas en el proceso de auditoría, así como acciones con fines preventivos. Buscar Corrección Deficiencias detectadas Con fines preventivos Seguimiento

140

La información que se obtiene es confiable, oportuna y suficiente

CONCLUSIONES Un buen Control Interno institucional debe proporcionar una seguridad razonable de que: Se tienen los medios para alcanzar los objetivos y metas Se tienen los medios para identificar y medir riesgos La información que se obtiene es confiable, oportuna y suficiente Se cumple con las leyes, reglamentos, normas y lineamientos Los bienes y recursos están protegidos y en condiciones de disponibilidad Se previene o se corrigen desviaciones u omisiones antes de que ocurran o a tiempo de prevenirlos

141

“Las mejores enseñanzas de la vida suelen venir de los momentos más duros.

Al final seremos juzgados por nuestra capacidad de transformar a la institución” Sé Agente de Cambio

142

“10 años fortaleciendo la Rendición de Cuentas y Fiscalización Superior ”

¡Muchas Gracias!

143

“Todo lo que sabemos y compartimos lo hemos aprendido de otras personas”

¡Muchas Gracias! “10 años fortaleciendo la Rendición de Cuentas y Fiscalización Superior ”

Presentaciones similares