Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Integración Energética Regional

Combustibles, Gas y Electricidad Por Daniel Gustavo Montamat

2

Contenido Necesidades de energía y demanda potencial

Interconexiones e intercambios Beneficios de la integración De las interconexiones a la integración La Agenda de Convergencia Regulatoria

3

Necesidades de energía y demanda potencial

4

Matriz Energética (2002) ARGENTINA 51 31 14 4 BRASIL 7 48 36 9 CHILE

25 45 22 8 BOLIVIA* 27 37 13 23 URUGUAY* - 57 19 24 MUNDO 24 38 6 32 GAS NATURAL PETRÓLEO HIDROELECT. OTROS Se destaca: Argentina alta participación gas y petróleo Argentina baja participación hidro (Falta Yacyretá) Brasil alta participación hidro Chile alta participación petróleo y carbón Uruguay participación nula gas A partir de estos % se entiende mejor la aparición de proyectos de integración energética. * valores a mediados de los ‘90 Fuente: BP En %

Brasil alta participación hidro. Chile alta participación petróleo y carbón. Uruguay participación nula gas. A partir de estos % se entiende mejor la aparición de proyectos de integración energética. * valores a mediados de los ‘90. Fuente: BP. En %")

5

Crecimiento de la Demanda 4,5% anual

Argentina Potencia Instalada Crecimiento de la Demanda 4,5% anual Hidroeléctrica Nuclear Térmica TOTAL 9.540 MW 1.005 MW MW MW 646 MW (en punta) 3 MMm3/d (en punta)

3 MMm3/d (en punta)")

6

Crecimiento de la Demanda 5,5% anual

BRASIL Potencia Instalada Crecimiento de la Demanda 5,5% anual Hidroeléctrica Nuclear Térmica TOTAL MW 2.007 MW 7.002 MW MW 2.792 MW (en punta) 12,8 MMm3/d (en punta)

12,8 MMm3/d (en punta)")

7

Crecimiento de la Demanda 6% anual

CHILE Potencia Instalada Crecimiento de la Demanda 6% anual Hidroeléctrica Nuclear Térmica TOTAL 4.049 MW MW 2.684 MW 6.733 MW 293 MW (en punta) 1,3 MMm3/d (en punta)

1,3 MMm3/d (en punta)")

8

Otros países extra zona

El sector energético tiene en la región un gran potencial de crecimiento... Consumo de Energía per Cápita Energía / persona Kg año Otros países extra zona Promedio Altos Ingresos Además no solamente las economías son altamente complementarias sino que su sector energético contiene un gran potencial de crecimiento. No podemos sino pensar esto cuando comparamos el consumo de energía per cápita en la Argentina (1.727 kg.), Brasil (1.068 kg.), Chile (1.688 kg.), Paraguay (773 kg.) o Uruguay (906 kg.) con el promedio de los países desarrollados (5.448 kg.), o aún de naciones como España (3.005 kg.), Italia (2.932 kg.) o Grecia (2.552 kg.). Países situados en una latitud similar a la de la Argentina, como Sud Africa o Nueva Zelandia poseen un consumo per capita de kg. y kg. respectivamente. Las tasas de crecimiento en el consumo de energía de la Argentina a partir de la etapa de privatización y desregulación de los servicios públicos han sido muy altas – valga el ejemplo de la electricidad, con una evolución del 6% acumulativo anual - demostrando tanto la existencia de demanda insatisfecha como los efectos positivos de una fuerte reducción en los precios. Estos mismos factores se dan también en los demás países. En Brasil, cuya desregulación fue posterior, se dará un fuerte crecimiento en los próximos años. La utilización de gas natural, hoy tan sólo 5% del consumo de energía, se expandirá, principalmente para generar electricidad llegando al final de la década a más de 120 millones de m3 diarios ARGENTINA CHILE PARAGUAY LATINO AMERICA NUEVA ZELANDIA ITALIA ESPAÑA BRASIL BOLIVIA PERU SUD AFRICA GRECIA Fuente: Banco Mundial

, Brasil (1.068 kg.), Chile (1.688 kg.), Paraguay (773 kg.) o Uruguay (906 kg.) con el promedio de los países desarrollados (5.448 kg.), o aún de naciones como España (3.005 kg.), Italia (2.932 kg.) o Grecia (2.552 kg.). Países situados en una latitud similar a la de la Argentina, como Sud Africa o Nueva Zelandia poseen un consumo per capita de kg. y kg. respectivamente. Las tasas de crecimiento en el consumo de energía de la Argentina a partir de la etapa de privatización y desregulación de los servicios públicos han sido muy altas – valga el ejemplo de la electricidad, con una evolución del 6% acumulativo anual - demostrando tanto la existencia de demanda insatisfecha como los efectos positivos de una fuerte reducción en los precios. Estos mismos factores se dan también en los demás países. En Brasil, cuya desregulación fue posterior, se dará un fuerte crecimiento en los próximos años. La utilización de gas natural, hoy tan sólo 5% del consumo de energía, se expandirá, principalmente para generar electricidad llegando al final de la década a más de 120 millones de m3 diarios. ARGENTINA. CHILE. PARAGUAY. LATINO AMERICA. NUEVA ZELANDIA. ITALIA. ESPAÑA. BRASIL. BOLIVIA. PERU. SUD AFRICA. GRECIA. Fuente: Banco Mundial.")

9

Interconexiones e intercambios

10

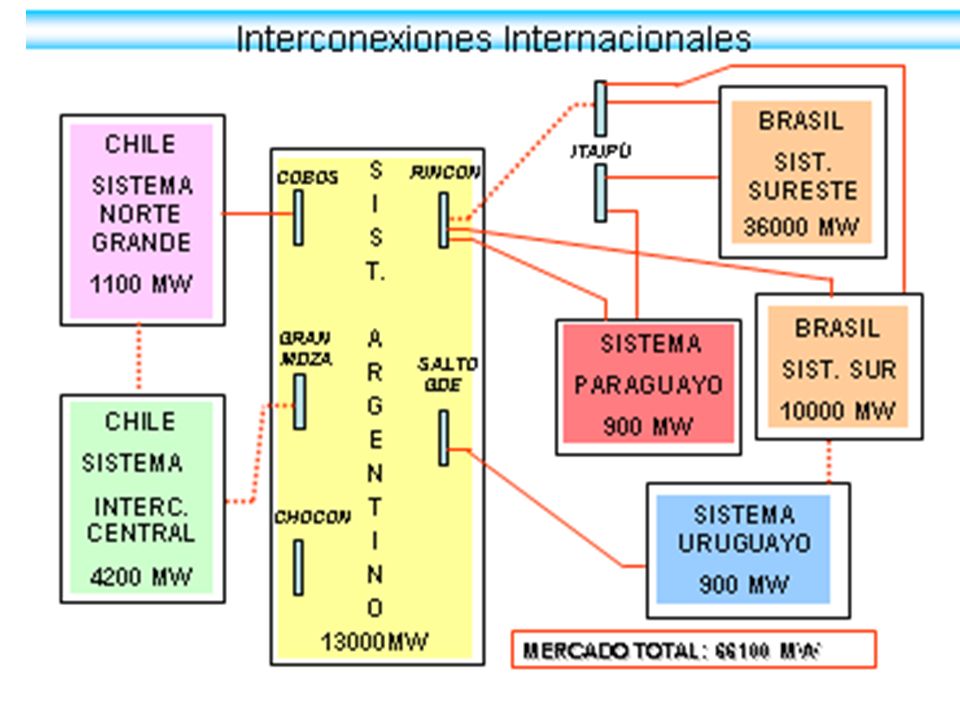

Interconexiones Energéticas

Transredes TBG 1999/2000 S. Cruz- Yacuiba 1972 Transpetro TGN Nor Andino 1999 GasAtacama 1999 Interandes 1999 Methanex II 1999 Itaipú 1984 Yacireta 1994 TGM 2000 Garabí-Itá I 2000 Garabí-Itá II 2002 TSB 2004 Entrerriano Salto Grande 1979 Colón-Paysandú 1998 Cruz del Sur 2002 Methanex 1997 GasAndes 1997 TGS Pacífico 2000

11

Interconexiones de gas natural

PERÚ Interconexión de mercados productores con centros de consumo. 10 10- TGP (2004) BOLIVIA BRAZIL Santa Cruz Suárez 3 3- Bolivia - Brasil (1999) Transredes TGN / TGS / Existentes 4 4- Norandino (1999) BOL Gasoductos de integración BC NOA Rio de Proyectos 5 5- Atacama (1999) Janeiro San Pablo Cuenca BS TGN 9 9- TSB (2003) CHILE 7 7- TGM (2000) Uruguaiana PROYECTO CAPACIDAD (MMm3/d) LONGITUD (Km) Porto Alegre 2 2- Entreriano/Litoral (1998) 3 400 1 1- Gas Andes (1997) Paraná URUGUAY Buenos Aires 8 8- Cruz del Sur (2001) Montevideo 6 6- Gas Pacífico (1999) NQN TGS SJ A Punta Arenas Río Grande

BOLIVIA. BRAZIL. Santa Cruz. Suárez Bolivia - Brasil (1999) Transredes. TGN / TGS / Existentes Norandino (1999) BOL. Gasoductos de integración. BC. NOA. Rio de. Proyectos Atacama (1999) Janeiro. San Pablo. Cuenca. BS. TGN TSB (2003) CHILE TGM (2000) Uruguaiana. PROYECTO. CAPACIDAD (MMm3/d) LONGITUD (Km) Porto Alegre Entreriano/Litoral (1998) Gas Andes (1997) Paraná. URUGUAY. Buenos Aires Cruz del Sur (2001) Montevideo Gas Pacífico (1999) NQN. TGS. SJ. A. Punta Arenas. Río Grande.")

12

Integración Energética Regional Del Cono Sur a la Región

Gas Natural E. Elect. Energ. Elect. Energ. Elect. Gas Natural Energ. Elect. Gas Natural E. Elect. E. Elect. Gas Natural Gas Natural

13

Interconexiones eléctricas existentes en la región

Capacidad de Interconexión entre países (MW) Países Operativa Prev/Cons Col - Ven Col - Ecu Bra - Ven Ecu - Per Bra - Par Arg - Par Arg - Bra Arg - Uru Bra - Uru Chi - Per Arg - Chi 380 40 200 10.847 914 2.050 2.100 70 641 260 200 10 Total 17.242 520 Representan 11% de la demanda de Sudamérica

Países. Operativa. Prev/Cons. Col - Ven. Col - Ecu. Bra - Ven. Ecu - Per. Bra - Par. Arg - Par. Arg - Bra. Arg - Uru. Bra - Uru. Chi - Per. Arg - Chi Total Representan 11% de la demanda de Sudamérica.")

14

Intercambios gasíferos 2002 en millones m3/día

SPAIN 8.0 U.S.A. BOLIVIA BRASIL 11.0 LNG 2 LNG 0.7 ARGENTINA CHILE URUGUAY 13.0 0.1 MEXICO TRINIDAD & TOBAGO 14.0 PTO. RICO 1.5 0.3 Fuente: ARPEL

15

GASODUCTOS DE AMERICA LATINA Y EL CARIBE

Interconexiones gasíferas en la región R.Grande P.Arenas Montevideo Buenos Aires Concepción Santiago Camisea La Paz S.Cruz LNG Lima Cuiaba Curitiba Uruguayana Porto Alegre R.Branco Porto Velho Yacuiba Cartagena B/bermeja Anaco P.Ordaz Naco Cd. Juárez Matamoros Cd. Pemex Cactus Mexico City Quito Moron San Juan de Puerto Rico Camaguey Miami Manaus Reynosa Piedras Negras En operación En construcción En estudio interconexión Mexico-USA P.La Cruz Betim Tarija Urucu CNG LNG Terminal Coari Salvador Fortaleza RJ Brasilia Sao Paulo Asunción Caracas GASODUCTOS DE AMERICA LATINA Y EL CARIBE

16

Beneficios de la integración

17

Para D1 se tiene un precio P1

Análisis Estático O1 P2 T2 P1 T1 P1 D1+D D1 D1 D1 D2 Para D1 se tiene un precio P1 Al pasar a D2 se incrementa el precio hasta P2

18

Análisis Dinámico O1 O1+O T1 T2 P1 P2 T’1 P’1 D1+D D1 D1 D’1 D1 D2

PR P2 T’1 P’1 D1+D D1 D1 D’1 D1 D2 Como consecuencia de la Demanda de Exportación, ingresa en forma ANTICIPADA Generación nueva (O1+O1) Los precios bajan de P1 a P’1. Cuando se concreta la exportación, la Demanda pasa a (D1+D1). El nuevo precio de equilibrio es P2 (inferior al original P1). P2 – P1 es la ganancia que por efecto escala y tamaño (mayor) obtiene el consumidor.

Los precios bajan de P1 a P’1. Cuando se concreta la exportación, la Demanda pasa a (D1+D1). El nuevo precio de equilibrio es P2 (inferior al original P1). P2 – P1 es la ganancia que por efecto escala y tamaño (mayor) obtiene el consumidor.")

19

Efecto sobre los precios del Mercado

El aumento de tamaño motivado en las interconexiones genera un uso eficiente de los recursos Aumento de interconexiones gasíferas Reducción Del costo de Abastecimiento energético Cambios Estructurales en los mercados Optimización de los recursos energéticos Aumento de interconexiones eléctricas Cambio de tamaño de las unidades de Desarrollo Aumento del Tamaño y Eficiencia Reducción de Precios Competencia

20

Complementariedades Hidrológicas en los países de América del Sur

OC MC MS TR PP XI TA SF UR Analizadas las cuencas: MC:Magdalena-Cauca OC:Orinoco-Caroni MS:Marañón-Solimoes TR:Trombetas XI:Xingú TA:Tocantins-Araguaia SF:San Francisco PP:Paraná-Paraguay UR:Uruguay El resultado más importante es precisamente la gran complementariedad entre las cuencas en el norte(en verde) y las cuencas del sur (en celeste)

y las cuencas del sur (en celeste)")

21

BENEFICIOS DE LA INTEGRACIÓN Oportunidades de Negocio

Disponibilidad de gas Parque térmico de gran Tamaño Parque hidroeléctrico muy Importante Períodos hidrológicos diferenciados Beneficios Mútuos ELÉCTRICOS Optimización de la operación y despacho Aprovechamiento de las diferencias de consumo horario y estacional Complementariedad hidrológica Optimización de reservas Mejor utilización de la capacidad instalada en generación y transporte Instalación de infraestructura de transporte y de generación para sostener la exportación aprovechando las ventajas de escala

22

Porte de las interconexiones eléctricas evaluadas (CIER)

En cuanto al nivel de potencia, se conformarían interconexiones de: 4.000 MW entre Argentina y Brasil; 1.000 MW entre Colombia y Venezuela; 400 MW entre Perú-Ecuador-Colombia; 500 MW entre Brasil y Uruguay; 200 MW entre Chile y Perú.

23

Evaluación de Beneficios (CIER)

Para cada interconexión potencial, se evaluó su beneficio por la reducción de los costos operativos resultantes de su funcionamiento integrado respecto al caso aislado tomado como Referencia. Falta la optimización de las inversiones. Argentina – Brasil: millones de U$S/año Per–Ecu–Col–Ven: millones de U$S/año Brasil – Uruguay: 63 millones de U$S/año Chile – Perú: 60,5 millones de U$S/año

24

De las interconexiones a la integración

25

De la interconexión a la Integración

Cambio gradual Acuerdos bilaterales HOY 5 4 Integración Supraregional 3 Integración Regional 2 Despacho integrado 1 Despacho coordinado Interconexión Mercados Nacionales + Operador Regional + Administrador Regional + Agentes Regionales = Mercado Regional TIE REGLAS Contratos Unificación del Despacho Armonización regulatoria - Acuerdo Operativo y Comercial Interconexiones eléctricas internacionales REDES Diversidad, Complementariedad y Competititividad RECURSOS

26

¿Interconectados o integrados?

Sistemas Interconectados Mercados Simulados Mercado Integrado ¿Retroceder?

27

Precios, inversiones y agenda de convergencia regulatoria

Precio de petróleo y combustibles: referencias internacionales. Precios y tarifas del gas y la electricidad: costos económicos Las inversiones para relanzar la interconexión regional. Fijar objetivos y plazos en la agenda de convergencia regulatoria.

28

Precios del gas y electricidad techo y piso del gas

Sao Paulo Gas: u$s/MMBTU Gas PPT: 2.58 u$s/MMBTU E.E.: u$s/MWh PortoAlegre 3.2 u$s/MMBTU Gas PPT: 2.58 u$s/MMBTU E.E.: u$s/MWh Santiago Gas: 2.15 u$s/MMBTU E.E.: 34.4 u$s/MWh Buenos Aires Gas: 2.05 u$s/MMBTU E.E.: 23.4 u$s/MWh CUENCA MERCADO Precios de E.Elec: Chile: Precio de Nudo Brasil: VN Argentina: Real 2001 *: Precios de Argentina a diciembre-10. TC: 1$=1u$s

29

Precios del gasoil con impuestos

30

Precios del gasoil sin impuestos

31

Precios nafta súper con impuestos

32

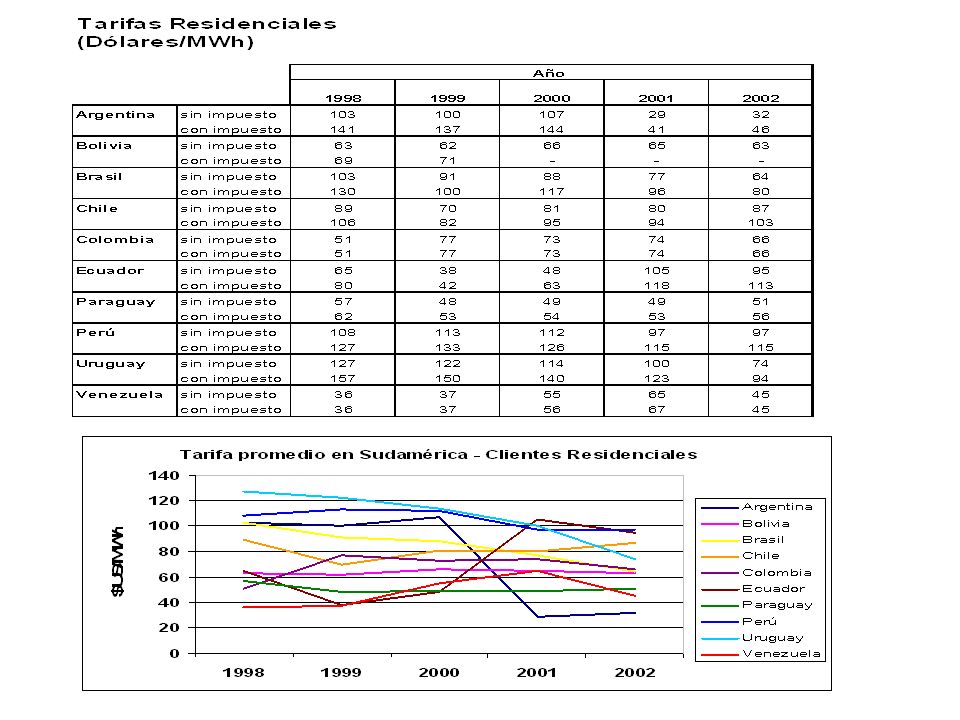

Comparación Tarifaria MERCOSUR – Grandes Usuarios

Otros Fuente: ADIGAS en base a fuentes nacionales diversas a Marzo 2003. U$S/m3 – Marzo 2003 0.024 0.18 0.11 0.06 Promedio: 0,12 Argentina Brasil Uruguay Paraguay Bolivia 5x SIN GAS NATURAL

33

Comparación Tarifaria MERCOSUR – Usuarios Residenciales

Otros Limítrofes 0.45 Argentina Brasil Uruguay Paraguay Bolivia Chile Impuestos Tarifas sin impuestos Promedio 0.068 0.59 0.21 0.53 0.49 7x SIN GAS NATURAL U$S/m3 – Marzo 2003 Fuente: ADIGAS en base a fuentes nacionales diversas a Marzo 2003.

37

Procesos de transformación del sector eléctrico-Año 2000

38

Características de los Mercados Regionales

EN FORMACIÓN MADUROS Existe un precio spot único y conocido Producto con tratamiento de commodity Existe mercado de futuros y derivados Se dispone de una red de transporte mallada y eficiente Importantes diferencias de precios entre un país y otro Déficit de infraestructuras físicas Mercados menos eficientes Diferencia de regulaciones a nivel país

39

Formación del Mercado Ampliado

Demanda Local Demanda Exportación Demanda Ampliada + + + + Oferta Ampliada Generación Local Oferta de Importación + Mercado Local Mercado País Vecino MERCADO AMPLIADO + TRANSPORTE DE INTERCONEXIÓN INTERNACIONAL

40

Evolución Prevista del Proceso de Integración

MERCADO AMPLIADO MERCADO AMPLIADO POTENCIADO MERCADO REGIONAL MECANISMOS DE MERCADOS UNIFICADOS CONVERGENCIA REGULATORIA CONDICIONES DE RECIPROCIDAD Armonización Macroeconómica Coordinación de Despachos Eliminación Progresiva de Asimetrías Flexibilización en asignación de T. firme Libre acceso Competencia Despacho económico Único Multiplicidad de actores Red de Transporte eficiente Demanda Externa = Demanda Interna Despacho económico Libre acceso sin discriminación de nacionalidad Acuerdos Operativos ESTABILIDAD JURÍDICA, POLITICA Y ECONÓMICA MERCADO ENERGÉTICO REGIONAL

41

La agenda de convergencia regulatoria

42

Mercados Regional del Conosur La Agenda de Convergencia Regulatoria

OBJETIVO: Mercado regional de combustibles Mercado regional de electricidad Mercado regional de gas natural

43

Antecedentes Regulatorios

1. TRATADO DE ASUNCIÓN Libre circulación Art.1ro: “El mercado común implica: la libre circulación de bienes, servicios y factores productivos entre los países, a través, entre otros, de la eliminación de los derechos aduaneros y restricciones arancelarias a la circulación de mercadería y de cualquier otra medida equivalente” _ Trato nacional Art. 7mo: “En materia de impuestos, tasas y otros gravámenes internos, los productos originarios del territorio de un Estado Parte gozarán en los otros Estados Partes, del mismo tratamiento que se aplique al producto nacional”

44

Antecedentes Regulatorios

2. Acuerdos Básicos en gas y electricidad Memorandum de entendimiento relativo a los intercambios eléctricos e integración eléctrica en el Mercosur. (MME) Decisión del Consejo del Mercado 10/98 Memorandum de entendimiento relativo a los intercambios gasíferos e integración gasífera en el Mercosur. (MMG) Decisión del Consejo del Mercado 10/99 Múltiples acuerdos bilaterales de igual tenor

Decisión del Consejo del Mercado 10/98. Memorandum de entendimiento relativo a los intercambios gasíferos e integración gasífera en el Mercosur. (MMG) Decisión del Consejo del Mercado 10/99. Múltiples acuerdos bilaterales de igual tenor.")

45

Convergencia Regulatoria

PROGRAMA Programa abarcativo común con plazos máximos Incorporación de nuevos tópicos cuando sea necesario. Autonomía de cada país, dentro del programa común, para elegir los instrumentos más aptos para conseguir los objetivos.

46

Convergencia Regulatoria MERCADO MAYORISTA DE COMBUSTIBLES

Compraventa de combustibles Por el Tratado de Asunción y Laudo Arbitral 28/04/99, debe existir libertad para los distribuidores, comercializadores y consumidores de combustibles líquidos de cada país de proveerse de combustible en cualquier fuente de suministro de la región. Debe acordarse un cronograma de paulatina liberalización de este comercio, que contemple plazos máximos y objetivos a ser alcanzados.

47

Convergencia Regulatoria MERCADO MAYORISTA DE COMBUSTIBLES

Armonización de especificaciones técnicas Se acuerdan límites máximos para algunos parámetros sensibles como el contenido de plomo, o azufre, los cuales van disminuyendo en el tiempo, de acuerdo a plazos y características acordadas. Los países pueden practicar reducciones mayores o más rápidas de estos requisitos, pero no menores.

48

Convergencia Regulatoria MERCADO MAYORISTA DE GAS Y ELECTRICIDAD

1. Peajes de operaciones spot Acordar criterios armónicos de recuperación de costos en materia de peajes de transporte, a fin de permitir el aprovechamiento de operaciones spot sobre bases de reciprocidad. Definidos estos criterios, acordar pautas para la convergencia.

49

Convergencia Regulatoria MERCADO MAYORISTA DE GAS Y ELECTRICIDAD

2. Acceso de consumidores al mercado mayorista. Se acuerda un consumo máximo para los requisitos exigibles para el acceso al mercado mayorista, el cual va disminuyendo en el tiempo, de acuerdo a plazos y características acordadas. Los países pueden practicar reducciones mayores o más rápidas de estos requisitos, pero no menores.

50

Convergencia Regulatoria

TO BE OR NOT TO BE 1 Orientación estratégica al mercado doméstico, protección e intercambios regionales con regulación ad-hoc 2 Orientación estratégica al mercado regional, integración energética, convergencia regulatoria e intercambios regionales con regulación común.

Presentaciones similares