Descargar la presentación

La descarga está en progreso. Por favor, espere

1

NORMAS INTERNACIONALES DE AUDITORIA (NIAS)

INTEGRANTES: VIVIANA CASTAÑEDA ANNA CASTILLO SAIDY CASTRO KATTHERINE SAMBONI

2

NIAS DEFINICION OBJETIVOS

Las normas internacionales de auditoria (NIAS), se deben aplicar a las auditorias en los estados financieros, permite disponer de elementos necesarios, tales como principios y procedimientos que son esenciales al desarrollo de la profesión contable. OBJETIVOS Mejorar la credibilidad de la información Financiera y garantizar la calidad de los servicios, Por medio del desarrollo contable del Auditor; quien va a tener a su disposición elementos técnicos, confiables y garantizados para brindar información evidente al público. NIAS

, se deben aplicar a las auditorias en los estados financieros, permite disponer de elementos necesarios, tales como principios y procedimientos que son esenciales al desarrollo de la profesión contable. OBJETIVOS. Mejorar la credibilidad de la información Financiera y garantizar la calidad de los servicios, Por medio del desarrollo contable del Auditor; quien va a tener a su disposición elementos técnicos, confiables y garantizados para brindar información evidente al público. NIAS.")

3

ENTES REGULATORIOS EL IAASB (Consejo de Normas Internacionales de Auditoría y Atestiguamiento), es el ente que emite las normas internacionales de auditoria y atestiguamiento. De acuerdo a la ley 43 de 1990, fueron aprobadas las NAGAS (las Normas de Auditoría Generalmente Aceptadas), por el congreso de la republica, Y POR EL DECReto 302 de 2015 a partir del año 2016, se reemplazaran por las NIAS.

, es el ente que emite las normas internacionales de auditoria y atestiguamiento. De acuerdo a la ley 43 de 1990, fueron aprobadas las NAGAS (las Normas de Auditoría Generalmente Aceptadas), por el congreso de la republica, Y POR EL DECReto 302 de 2015 a partir del año 2016, se reemplazaran por las NIAS.")

4

Determinación de Riesgos y Respuestas Evidencia

NIAs Principios Generales y Responsabilidades Determinación de Riesgos y Respuestas Evidencia Usando el trabajo de otros Conclusiones y Dictamen Áreas Especializadas NIA 200 NIA 300 NIA 500 NIA 600 NIA 700 NIA 800 NIA 210 NIA 315 NIA 501 NIA 610 NIA 705 NIA 805 NIA 220 NIA 320 NIA 505 NIA 620 NIA 706 NIA 810 NIA 230 NIA 330 NIA 510 NIA 710 NIA 240 NIA 402 NIA 520 NIA 720 NIA 250 NIA 450 NIA 530 NIA 260 NIA 540 NIA 265 NIA 550 NIA 560 NIA 570 NIA 580 Normas Internacionales de auditoría clarificadas (NIA)

")

5

PRINCIPIOS GENERALES Y RESPONSABILIDADES NIA 200

OBJETIVO Obtener una seguridad razonable de los Estados Financieros. Permitir al auditor expresar una opinión, de todos los aspectos materiales. Emisión de el informe sobre los Estados Financieros y el cumplimiento de los requerimientos de comunicación contenidos en las NIA ALCANCE Establece los objetivos Globales del Auditor Independiente. Ayuda al auditor a Obtener una seguridad razonable de los Estados Financieros mediante la aplicación de Juicio Profesional Escepticismo Profesional. Identifique y valore el riesgo de incorreción material Obtenga evidencia suficiente y adecuada Forme una opinión con conclusiones alcanzadas

6

NIA 210 ACUERDOS DE LOS TÉRMINOS DEL ENCARGO DE AUDITORÍA

ALCANCE Responsabilidad del Auditor para acordar auditorias a desarrollar con la administración o Gobierno corporativo. DEFINICIONES Carta de compromiso Precondiciones de Auditoría OBJETIVO El Auditor debe aceptar o continuar una auditoria, siempre y cuando se haya acordado la premisa sobre la auditoria por realizar, teniendo en cuenta el entendimiento por parte de este y la administración.

7

REQUERIMIENTOS 1. Cumplimiento de condiciones previas a la auditoria 2. Acuerdo de los términos del encargo de auditoria 3. Auditorias recurrentes 4. Modificación de los términos del encargo de la auditoría. A TRAVÉS DE ESTA NIA, SE PROPORCIONAN LAS BASES SOBRE LAS ACCIONES QUE EL AUDITOR DEBE TOMAR, EN EL MOMENTO QUE EXISTAN MODIFICACIONES EN TERMINOS PACTADOS POR PARTE DE LA ADMINSTRACIÓN CON RELACIÓN DEL TRABAJO DE AUDITORÍA. SIENDO INDISPENSABLE QUE EL AUDITOR PRESENTE LA CARTA DE COMPROMISO DONDE INFORMA SOBRE SU TRABAJO Y ACLARA RESPONSABILIDADES.

8

NIA 220 Control de calidad en una auditoría

Se ocupa de las responsabilidades que tiene: El auditor ,Revisor con respecto a los procedimientos de control de calidad de una auditoría de los EE.FF. El objetivo del auditor es implementar procedimientos de control de calidad encargados de proporcionar una seguridad razonable de que: (a) La auditoría cumple las normas profesionales y los requerimientos legales y reglamentarios aplicables (b) El informe emitido por el auditor es adecuado en función de las circunstancias.

La auditoría cumple las normas profesionales y los requerimientos legales y reglamentarios aplicables (b) El informe emitido por el auditor es adecuado en función de las circunstancias.")

9

NIA 230 Documentación de Auditoría

OBJETIVO Proporcionar evidencia de que la auditoria se planifico y se ejecuto según las NIAS . proporcionar lineamientos necesarios sobre la documentación de la auditoría de estados financieros. Preparar oportunamente la documentación suficiente y apropiada de la auditoría, con el fin de, facilitar la revisión y evaluación efectivas de la evidencia de auditoría obtenida. ESTRUCTURA Y CONTENIDO El auditor deberá preparar la documentación de auditoría de modo que facilite que un auditor con experiencia, que no tenga una conexión previa con la auditoría la entienda. debe contener el momento de realización y extensión del procedimiento Los procedimientos deben tener conclusiones. Los temas significativos y las conclusiones deben documentarse. Los papeles de trabajo deben archivarse oportunamente La documentación de auditoría puede registrarse en papel o en forma electrónica u otros medios.

10

REQUERIMIENTOS LA DOCUMENTACION PROVEE: LA EVIDENCIA EN LA QUE EL AUDITOR SE BASO PARA DICTAMINAR EL INFORME LA EVIDENCIA DE QUE LA AUDITORIA SE PLANEO SEGÚN LAS NIAS. LLEGAR A UNA CONCLUSION DE QUE LA AUDITORIA CUMPLIO LOS OBJETIVOS Preparación oportuna de la documentación de auditoría Documentación de los procedimientos de auditoría aplicados y de la evidencia de auditoría obtenida Compilación del archivo final de auditoría NOTA: EN caso de inaplicar un requerimiento o de cuestiones surgidas después del informe, el auditor deberá documentar los hechos y las conclusiones obtenidas, y en caso de inaplicación debe decir el motivo.

11

NIA 240. RESPONSABILIDAD DEL AUDITOR EN LA DETECCIÓN DE FRAUDES E IRREGULADIRADES

Se establecen lineamientos para considerar error o fraude en la auditoria de Estados Financieros Los Estados Financieros son auditorados, para tener una mayor confiabilidad Las posibles causas de que los E.F estén errados, puede ser por: Fraudes, errores o ciertos actos ilegales Con los resultados arrojados, el Auditor debe considerar el riesgo en la presentación errónea y la importancia relativa en los E.F

12

- Obtener suficiente y adecuada evidencia de auditoria.

- Identificar y valorar los riesgos de incorreción debido a errores o fraude. - Obtener suficiente y adecuada evidencia de auditoria. - Mantener adecuada reacción a la presencia de Fraude o a indicios de esta. - Escepticismo Profesional: El Auditor mantendrá la incertidumbre durante la auditoría de un posible fraude. - Aceptación de registros y documentos auténticos. - Discusión entre los miembros: Expuestas discusiones incorrecciones o fraudes, lo que coloca en duda la honestidad de la dirección. Apartados 17-24, para identificar riesgos de incorrección de material originada por fraude. - Indagaciones ante la dirección sobre: Valoración, identificación y comunicación OBJETIVOS REQUERIMIENTOS PROCEDIMIENTO

13

FRAUDE Y ERROR ERROR FRAUDE

Actos intencionales por parte de individuos que son participes en la alteración de E.F Para obtener ventajas o beneficios de manera ilegal. Equivocaciones no intencionales en los E.F, incluyendo la omisión de una cantidad monetaria no registrada o una revelación ERROR FRAUDE

14

CONSIDERACIÓN DE LEYES Y REGLAMENTOS EN UNA AUDITORÍA

NIA 250 Trata de la responsabilidad que tiene el auditor de considerar las disposiciones legales y reglamentarias en la auditoria de los Estados Financieros. Tiene como finalidad facilitar al auditor identificar las incorreciones materiales en los Estados Financieros. El auditor es responsable de la obtención de una seguridad razonable de que los estados financieros están libres de incorreciones, debido a fraudes o error. El incumplimiento que puede implicar a conductas orientadas a ocultar información: colusión, falsificación, omisión, elusión.

15

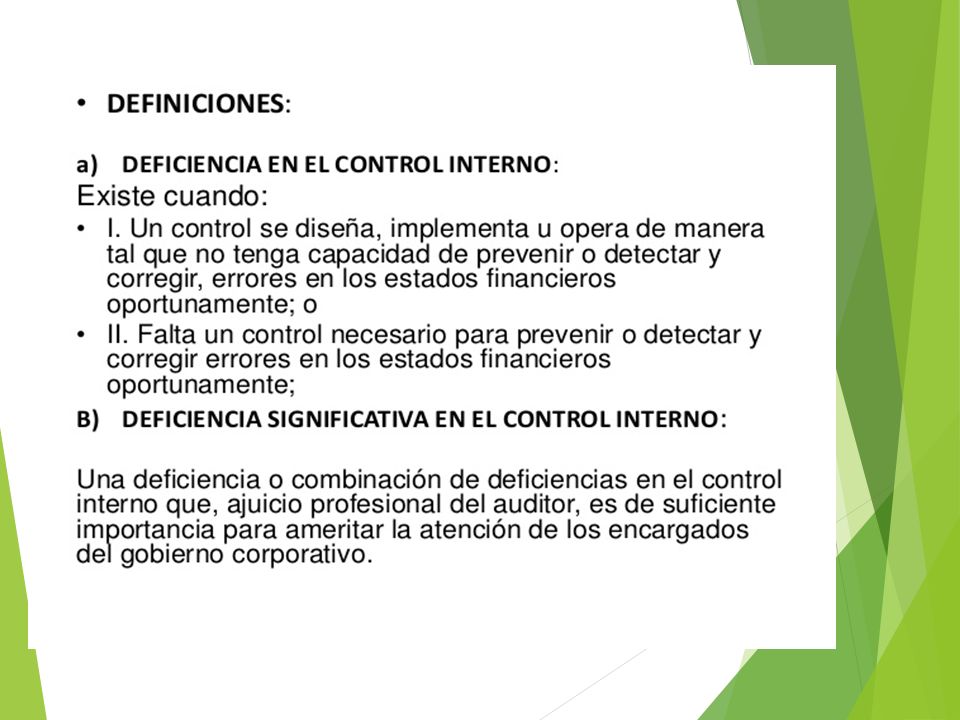

NIA 265 Comunicaciones de debilidades de control interno

La responsabilidad que tiene el auditor de comunicar adecuadamente, a los responsables del gobierno de la entidad y a la dirección, las deficiencias en el control interno que haya identificado durante la realización de la auditoría de los estados financieros. No impide que el auditor comunique a los responsables del gobierno de la entidad y a la dirección cualquier otra cuestión sobre el control interno que el auditor haya identificado durante la realización de la auditoría. Comunicar adecuadamente a los responsables del gobierno de la entidad y a la dirección las deficiencias en el control interno identificadas durante la realización de la auditoría y que, según el juicio profesional del auditor, tengan la importancia suficiente para merecer la atención de ambos.

16

NIA 260 Comunicación con el gobierno corporativo

Responsabilidad que tiene el auditor de comunicarse con los responsables del gobierno de la entidad en una auditoria de los EE.FF. Debe de Establecer normas y proporcionar lineamientos sobre la comunicación en la auditoria. No proporciona lineamientos sobre comunicaciones de parte del auditor a partes fuera de la entidad. Informar al gobierno corporativo sobre las representaciones erróneas no corregidas acumuladas por el auditor durante la auditoría, las cuales determinó la administración que no eran de importancia relativa.

18

GRACIAS.

Presentaciones similares

l.g.>")