Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Universidad nacional autónoma de Honduras (unah)

Maestría en Administración de Empresas. Clase: Administración Financiera II Evasio Agustín Asencio R. Agosto de 2015

2

Apalancamiento y estructura de capital

Apalancamiento: Se refiere a los efectos que tienen los costos fijos sobre el rendimiento que ganan los accionistas. Costos Fijos: Costos que no aumentan ni disminuyen con los cambios en las ventas de la empresa. Estructura de capital: Mezcla de deuda a largo plazo y capital patrimonial. El aumento en apalancamiento incrementa tanto los rendimientos como los riesgos. La clave: Aprender a gestionar los riesgos, para mitigar sus efectos en caso de materializarse la pérdida.

3

APALANCAMIENTO Y estructura de capital

Tipo de fuentes de apalancamiento: Estado de resultados Ingresos por ventas Menos: Costo de ventas Utilidades brutas Menos: gastos operativos UAII. Operativo Menos: Intereses Utilidad neta antes de impuestos Menos: impuestos UNDI. Menos: dividendos acciones preferentes (DP) Utilidad disponible accionistas comunes Utilidad por acción (UPA) Apalancamiento Total Financiero

Utilidad disponible accionistas comunes. Utilidad por acción (UPA) Apalancamiento Total. Financiero.")

4

APALANCAMIENTO Y estructura de capital

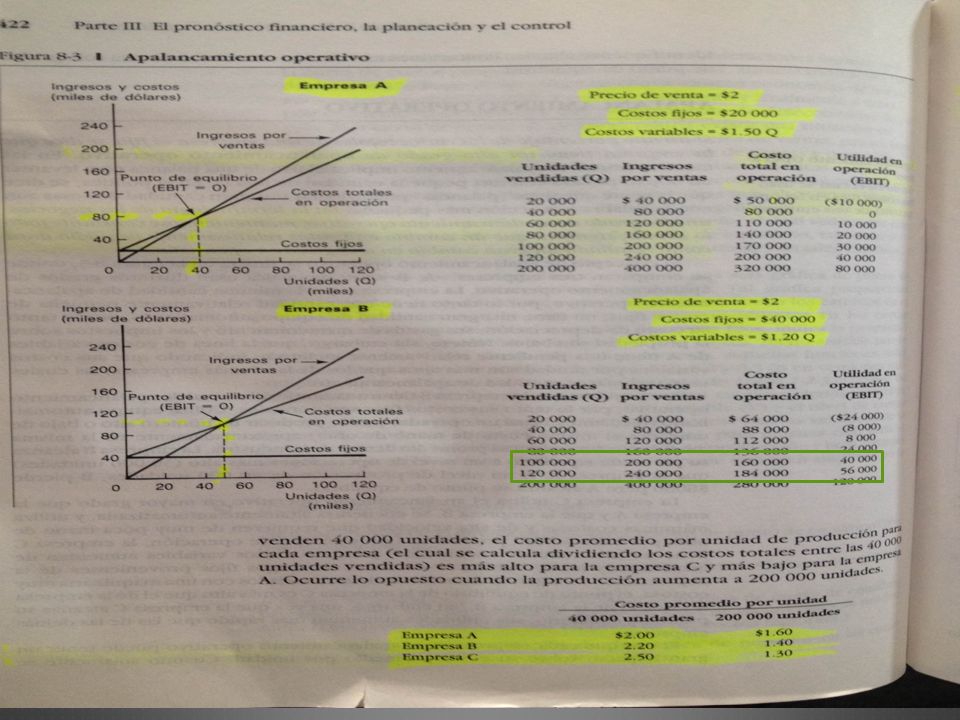

Análisis del punto de equilibrio: costo – volumen - utilidad Se utiliza para: Determinar el nivel de operaciones necesarias para cubrir los costos operativos: (costo de ventas y gastos operativos) Para evaluar la rentabilidad asociada con los diversos niveles de ventas.

Para evaluar la rentabilidad asociada con los diversos niveles de ventas.")

5

APALANCAMIENTO Y estructura de capital

Análisis del punto de equilibrio: costo – volumen - utilidad Punto de equilibrio operativo (PEO): Nivel de ventas necesarias para cubrir los costos operativos, donde las UAII sean igual a cero. Es necesario clasificar los costos y gastos en costos fijos y variables. PEO = Q (P-CV) - CF P = precio de ventas por unidad Q = cantidad de ventas en unidades CF = costo fijo operativo por periodo CV= costo variable operativo por unidad MC margen de contribución UAII = (P x Q) – CF – (Q x CV)

: Nivel de ventas necesarias para cubrir los costos operativos, donde las UAII sean igual a cero. Es necesario clasificar los costos y gastos en costos fijos y variables. PEO = Q (P-CV) - CF. P = precio de ventas por unidad. Q = cantidad de ventas en unidades. CF = costo fijo operativo por periodo. CV= costo variable operativo por unidad. MC margen de contribución. UAII = (P x Q) – CF – (Q x CV)")

6

Comprobación del Punto de equilibrio operativo (PEO):

Suponiendo Precio $ 10 CF de $ 2,500 CV de $ 5 PEO seria 500 unidades Comprobación Ingresos $ 5,000 (-) CV ,500 = Margen C ,500 (-) CF ,500 Utilidad $. –0--

CV 2,500. = Margen C 2,500. (-) CF 2,500. Utilidad $. –0--")

7

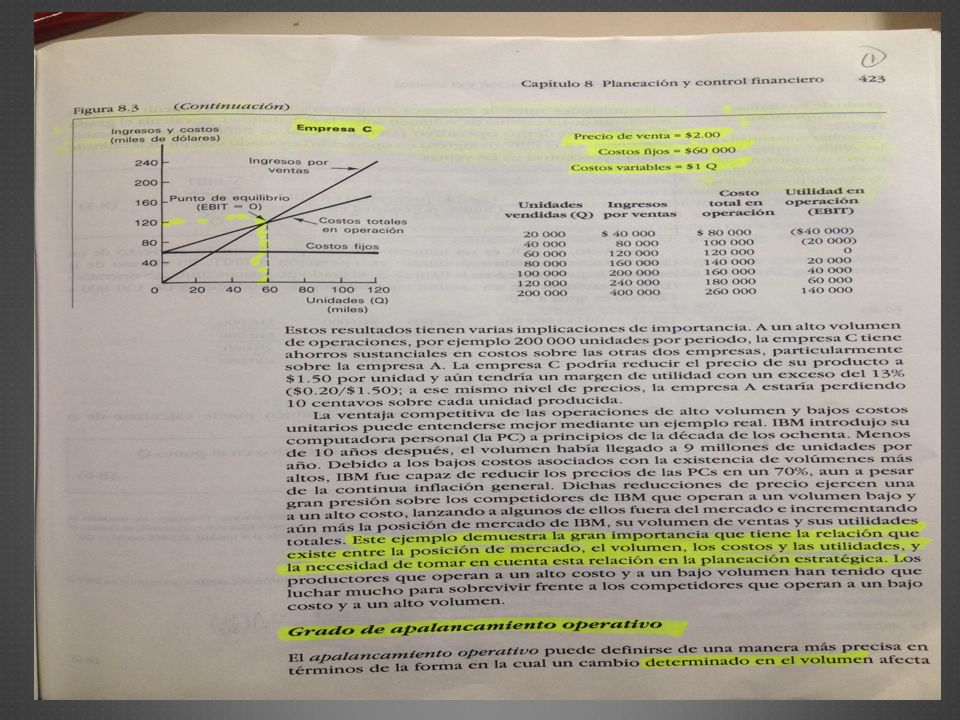

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio

Apalancamiento Operativo (AO): Es el resultado de la existencia de los costos operativos fijos de la corriente de ingresos Uso potencial de los costos operativos fijos para magnificar los efectos de los cambios en las ventas sobre las UAII I

: Es el resultado de la existencia de los costos operativos fijos de la corriente de ingresos. Uso potencial de los costos operativos fijos para magnificar los efectos de los cambios en las ventas sobre las UAII. I.")

8

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio

9

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio

Apalancamiento Operativo (AO): UAII para varios niveles de ventas Ventas en unidades 500 1000 1500 ingresos por ventas (Lps. 10 unitario) 5.000 10.000 15.000 ( - ) CV operativo (lps. 5 por unidad) 2.500 7.500 margen de contribución ( - ) CF operativo UAII base Caso 1 Caso 2 - 50% + 50% - 100% + 100%

: UAII para varios niveles de ventas. Ventas en unidades ingresos por ventas (Lps. 10 unitario) ( - ) CV operativo (lps. 5 por unidad) margen de contribución. ( - ) CF operativo. UAII. base. Caso 1. Caso % + 50% - 100% + 100%")

10

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio

Grado de Apalancamiento Operativo (GAO): GAO. Es la medida numérica del apalancamiento operativo de las empresa GAO= Cambio porcentual de UAII = 100% = 2 Cambio porcentual de ventas 50% Condiciones: Para que exista AO el resultado debe ser > 1 Mientras mas alto significa que el GAO es mayor

: GAO. Es la medida numérica del apalancamiento operativo de las empresa. GAO= Cambio porcentual de UAII = 100% = 2. Cambio porcentual de ventas 50% Condiciones: Para que exista AO el resultado debe ser > 1. Mientras mas alto significa que el GAO es mayor.")

11

= 5000 2500 =2 𝑮𝑨𝑶 𝒂 𝟏𝟎𝟎𝟎 𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔 = 1000 𝑥 (10−5 1000 𝑥 10−5 −2500

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio 𝐺𝐴𝑂 𝑎𝑙 𝑛𝑖𝑣𝑒𝑙 𝑑𝑒 𝑏𝑎𝑠𝑒 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑄= 𝑄𝑥 (𝑃−𝐶𝑉 𝑄 𝑥 𝑃−𝐶𝑉 −𝐶𝐹 Si se sustituye Q = 1000, P= $10, CV = $5 y CF = $ 2,500 en la ecuación se obtiene: 𝑮𝑨𝑶 𝒂 𝟏𝟎𝟎𝟎 𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔 = 𝑥 (10− 𝑥 10−5 −2500 = =2

12

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio

𝐺𝐴𝑂 𝑎𝑙 𝑛𝑖𝑣𝑒𝑙 𝑑𝑒 𝑏𝑎𝑠𝑒 𝑑𝑒 𝑣𝑒𝑛𝑡𝑎𝑠 𝑄= 𝑄𝑥 (𝑃−𝐶𝑉 𝑄 𝑥 𝑃−𝐶𝑉 −𝐶𝐹 Si se sustituye Q = 1000, P= $10, CV = $4.5 y CF = $ 3,000 en la ecuación se obtiene: 𝑮𝑨𝑶 𝒂 𝟏𝟎𝟎𝟎 𝒖𝒏𝒊𝒅𝒂𝒅𝒆𝒔 = 𝑥 (10− 𝑥 10−4.5 −3000 = =2.2

13

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio

Costo fijo y apalancamiento Operativo: Los cambios en los costos fijos afectan de manera significativa el AO. Caso 2 Caso 1 Apalancamiento operativo y costos fijos incrementales Ventas en unidades 500 1000 1500 ingresos por ventas (Lps. 10 unitario) cambia 5.000 10.000 15.000 ( - ) CV operativo (lps. 4.5 por unidad) Cambia 2.250 4.500 6.750 margen de contribución 2.750 5.500 8.250 ( - ) CF operativo 3.000 UAII ( 250) 2.500 5.250 - 50% + 50% - 110% + 110%

cambia ( - ) CV operativo (lps. 4.5 por unidad) Cambia margen de contribución ( - ) CF operativo UAII. ( 250) % + 50% - 110% + 110%")

14

APALANCAMIENTO FINANCIERO, costos y análisis

Caso 1: Un incremento del 40% en las UAII ( de $10,000 a $ 14,000) produce un aumento del 100% en las ganancias por acción de ($ 2.4 a $4.80) Caso 2: Una reducción del 40% en las UAII (de $10,000 a $ 6,000) produce una disminución del 100% en las ganancias por acción (de $2.4 a $0) -40% 40% UAII 6,000 10,000 14,000 Menos Intereses (I) 2,000 Utilidad neta antes de impuestos 4,000 8,000 12,000 Menos: Impuestos (T=0.40) 1,600 3,200 4,800 Utilidad neta después de impuestos 2,400 7,200 Menos: Dividendos de acciones preferentes (DP) Ganancias disponibles para los accionistas Ganancias por acción (GPA) $0 = $0 = $2.4 = $4.8 1,000 -100% 100% Caso 2 Caso 1

produce un aumento del 100% en las ganancias por acción de ($ 2.4 a $4.80) Caso 2: Una reducción del 40% en las UAII (de $10,000 a $ 6,000) produce una disminución del 100% en las ganancias por acción (de $2.4 a $0) -40% 40% UAII. 6, , ,000. Menos Intereses (I) 2,000. Utilidad neta antes de impuestos. 4,000. 8, ,000. Menos: Impuestos (T=0.40) 1,600. 3,200. 4,800. Utilidad neta después de impuestos. 2,400. 7,200. Menos: Dividendos de acciones preferentes (DP) Ganancias disponibles para los accionistas. Ganancias por acción (GPA) $0. = $0. = $2.4. = $4.8. 1, % 100% Caso 2. Caso 1.")

15

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio

Costo fijo y apalancamiento Operativo: Los cambios en los costos fijos afectan de manera significativa el AO. GAO= Cambio porcentual de UAII = 110% = 2.2 Cambio porcentual de ventas 50% Anterior Q = Q x (P-CV) Q x (P-CV) – CF Q = 1000 (10-5) = 2 1000 (10-5) -2500 Q = Q x (P-CV) Q x (P-CV) – CF Q = 1000 (10-4.5) = 2.2 1000 (10-4.5) -3000

Q x (P-CV) – CF. Q = 1000 (10-5) = (10-5) Q = Q x (P-CV) Q x (P-CV) – CF. Q = 1000 (10-4.5) = (10-4.5)")

16

APALANCAMIENTO operativo, costos y análisis de punto de equilibrio

Análisis del punto de equilibrio de caja PEC CF - depreciación = 2,500 – 500 P – CV – 5 = 2,000 = 400 unidades 5

19

GAO = el GAO GAO = GAO =

20

GAO = GAO = GAO = GAO =

21

APALANCAMIENTO Apalancamiento Financiero (AF):

Es el uso potencial de costos financieros fijos para magnificar los efectos de las UAII sobre las utilidades por acción (UPA) Dos costos financieros fijos que deben de pagarse independiente de las utilidades disponibles para ello. Intereses de la deuda Dividendos de acciones preferentes

Dos costos financieros fijos que deben de pagarse independiente de las utilidades disponibles para ello. Intereses de la deuda. Dividendos de acciones preferentes.")

22

APALANCAMIENTO Apalancamiento Financiero (AF):

Resulta útil pensar que el apalancamiento operativo afecta el lado izquierdo del balance y el apalancamiento financiero afecta el lado derecho del balance Balance General Activos Pasivo y valor neto Apalancamiento operativo Apalancamiento financiero

23

APALANCAMIENTO Apalancamiento Financiero (AF): - 40% + 40% - 100%

UPA para varios niveles de UAII UAII 6.000 10.000 14.000 (-) intereses ( I ) 2.000 Utilidad neta antes de impuestos 4.000 8.000 12.000 (-) Impuestos ( T ) 0.40 1.600 3.200 4.800 Utilidad neta después de impuestos 2.400 7.200 (-) dividendos de acciones prefe DP Utilidad disponible para acciones comunes (UAC) Utilidad por accione (UPA) (acciones 1000) 0,00 2,40 4,80 1.000 - 40% + 40% - 100% + 100%

intereses ( I ) Utilidad neta antes de impuestos (-) Impuestos ( T ) Utilidad neta después de impuestos (-) dividendos de acciones prefe DP. Utilidad disponible para acciones comunes (UAC) Utilidad por accione (UPA) (acciones 1000) 0,00. 2,40. 4, % + 40% - 100% + 100%")

24

APALANCAMIENTO Grado de Apalancamiento Financiero (GAF):

GAF. Es la medida numérica del apalancamiento financiero de las empresa. GAF= Cambio porcentual de UPA = 100% = 2.5 Cambio porcentual UAII 40% Q = UAII_______________ UAII – I- ( DP x 1/1-T) Q = 10,000____________________ 10, (2,400 x 1 / 1-.40) Q = 2.5

Q = 10,000____________________. 10, (2,400 x 1 / 1-.40) Q = 2.5.")

25

APALANCAMIENTO Apalancamiento Total (AT)

El uso posible de costos fijos, tanto operativos como financieros, para magnificar el efecto de cambio en las ventas sobre las utilidades por acciones de la empresa. AT. Es el impacto total de los costos fijos en la estructura operativa y financiera de la empresa. GAT= Cambio porcentual de UPA Cambio porcentual en ventas

26

APALANCAMIENTO Efectos del Apalancamiento Total (AT) + 50% + 60%

ventas en unidades 20.000 30.000 Ingresos por ventas (-) Costo variable operativo 40.000 60.000 (-) costo fijo operativo 10.000 UAII 50.000 80.000 (-) INTERESES UNAI (-) IMPUESTOS 12.000 24.000 UNDI 18.000 36.000 (-) DIVIDENDOS PREFERENTES Utilidades disponibles para los accionistas 6.000 Utilidades para acciones (UPA) 5000 1,20 4,80 5.000 AO = +60% +50%. + 60% AT = +300% +50%. AF = +300% 5.0 +60%. + 300%

Costo variable operativo (-) costo fijo operativo UAII (-) INTERESES. UNAI. (-) IMPUESTOS UNDI (-) DIVIDENDOS PREFERENTES. Utilidades disponibles para los accionistas Utilidades para acciones (UPA) ,20. 4, AO = +60% %. + 60% AT = +300% %. AF = +300% % %")

27

APALANCAMIENTO Grado de Apalancamiento Total (GAT):

GAF. Es la medida numérica del apalancamiento financiero de las empresa. GAT= Cambio porcentual de UPA = +300% = 6.0 Cambio porcentual en ventas +50% UPA = Q x (P-CV) Q x (P-CV) – CF – I – (DP x 1/1-T) Q = 20,000 x (5-2)______________________ 20,000 x (5-2) (12,000 x 1 / 1-.40) Q = 6.0 GAT = GAO x GAF 1.2 x 5 = 6.0

Q x (P-CV) – CF – I – (DP x 1/1-T) Q = 20,000 x (5-2)______________________. 20,000 x (5-2) (12,000 x 1 / 1-.40) Q = 6.0. GAT = GAO x GAF. 1.2 x 5 = 6.0.")

28

Nuestro negocio en la vida no consiste en superar a los demás, sino en superarnos a nosotros mismos, en romper nuestros propios récords y en superar nuestro ayer por lo que podamos hacer hoy – Stewart B. Johnson.

Presentaciones similares