Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Situación actual y perspectivas de la cadena de ganados y carnes CARBAP 24 de noviembre 2010 América (BA)

")

2

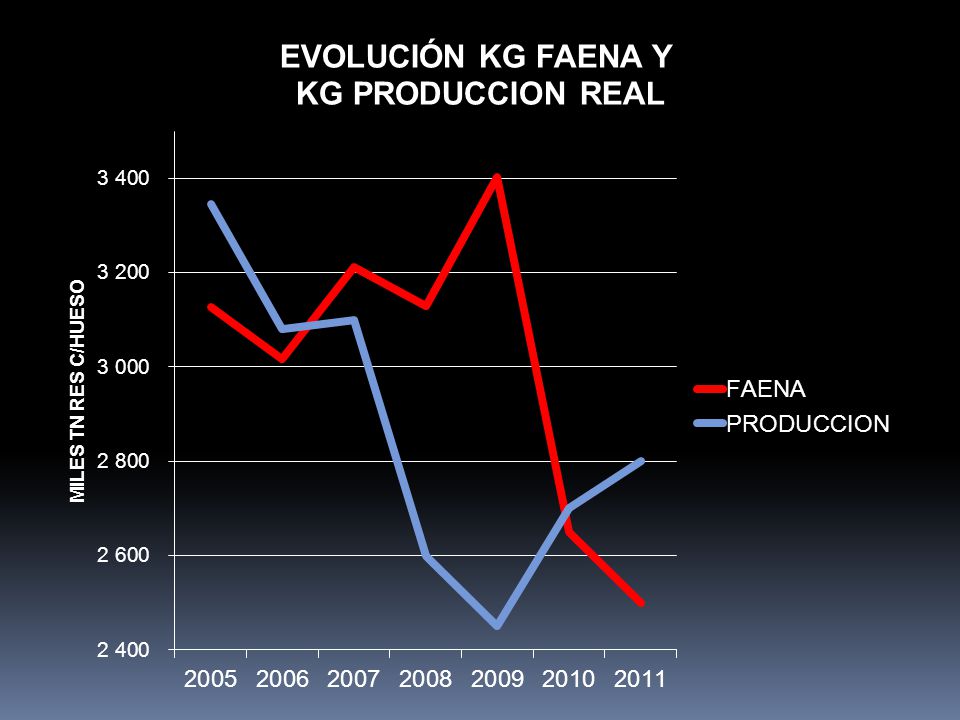

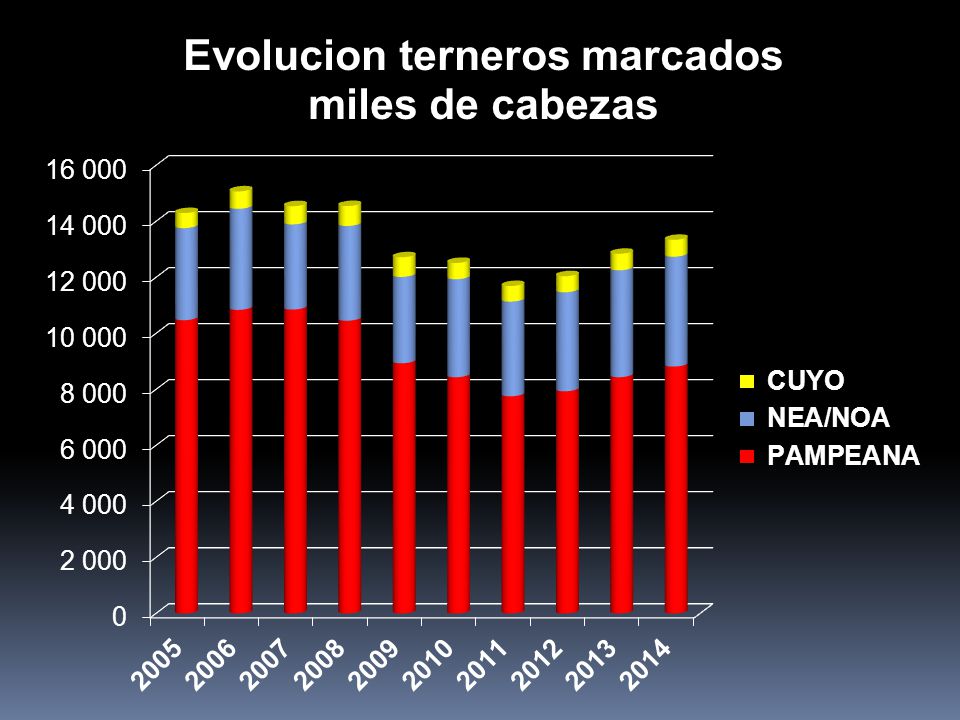

Fuente : SENASA hasta 2010 y más de estimaciones propias

3

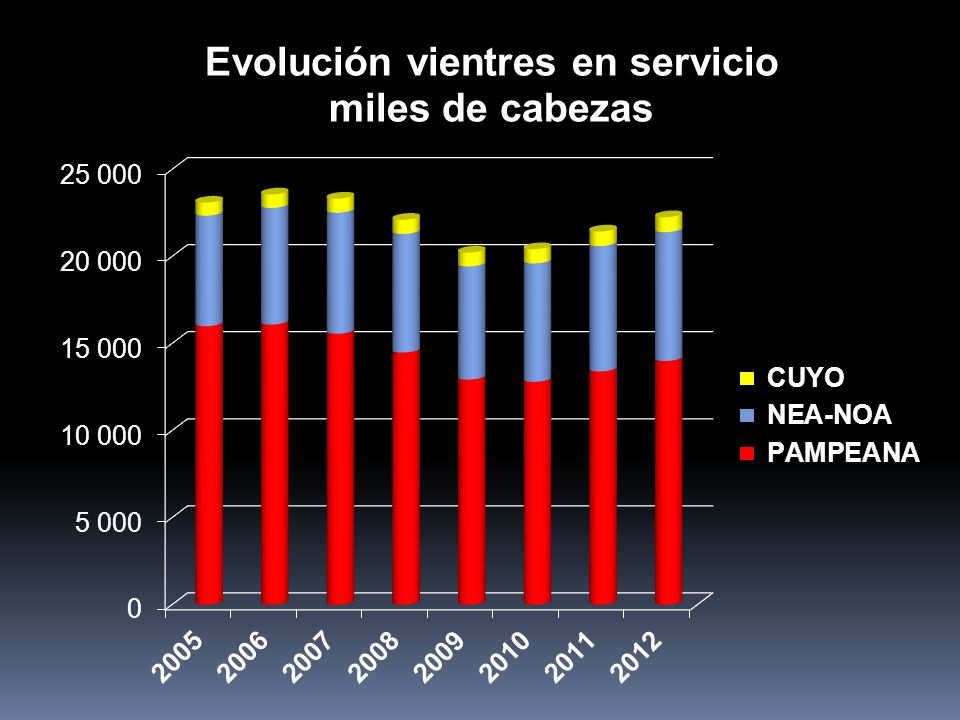

20102007Diferencia 62,7 %68,1 %-5% 31,5 mill40,9 mill-9,4 mill 20102007Diferencia 32,1 %26,7 %+0 % 16,1 mill 0 mill 20102007Diferencia 4,6 %3,8 %+0% 2,3 mill 0 mill Caída del stock 1° vacunación 2010 vs 1° del 2007 20102007Diferencia 50,2 mill.60,2 mill-10,0 mill

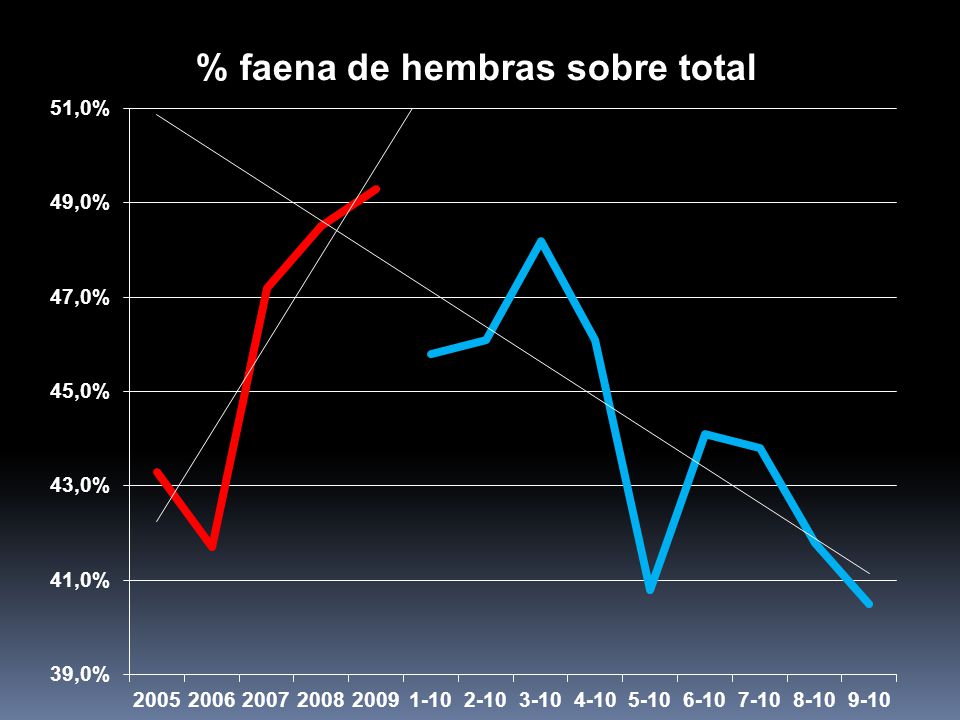

6

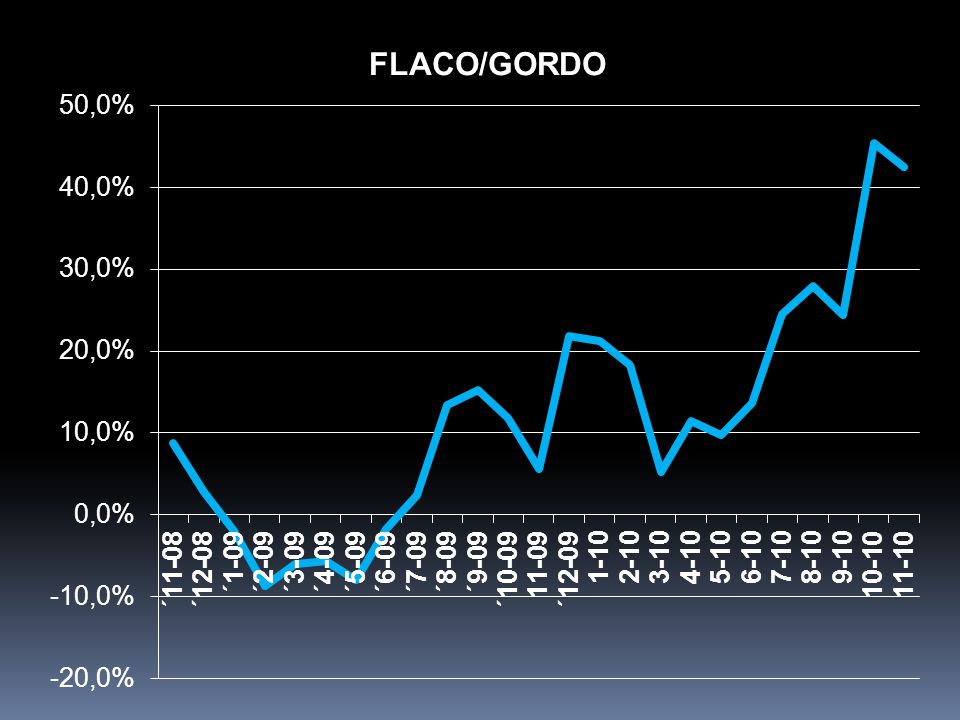

Incremento ultimo año: Terneros: 210% Novillitos ½: 190%

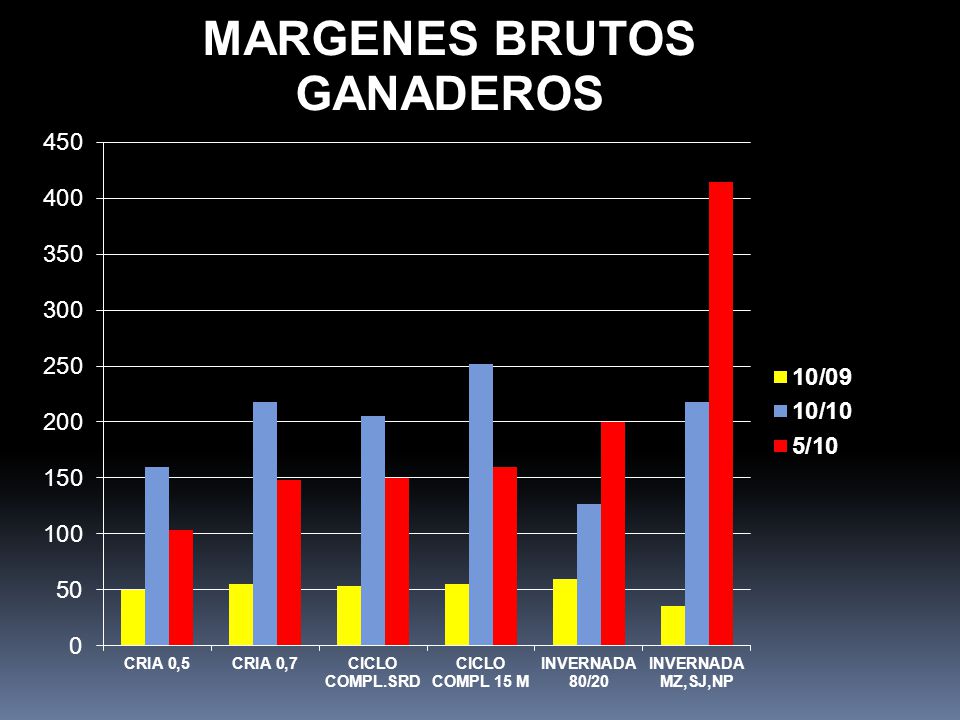

9

PRODUCTORES Criadores Ciclo completo Invernadores

11

COMENTARIOS SOBRE INVERNADA Hasta el cambio de precios (11/09), los resultados estaban dados por las buenas relaciones de compra-venta y los subsidios. Hoy los resultados surgen del margen por kg producido. Los modelos con mejores resultados son los que generan mayor cantidad de kg que permiten diluir “la pérdida”en la relación “compra-venta” Los modelos con mejores resultados son los que incorporan recrías con alimentación pastoril. Hasta la zafra del 2012 debería esperarse una relación compra-venta poco favorable (-35%)

.")

13

MEJ. Macho entero joven Una muy buena noticia Por Resolución 4906 de la ONCCA firmada el 5/11/2010 se define una nueva categoría de faena, MEJ para animales machos enteros, de hasta 4 dientes, se la equipara a las tipificaciones de novillos. Por el funcionamiento hormonal permite llegar a animales de 500 kg antes de los 24 meses de edad con ganancias de peso más del 10% sobre los machos castrados y niveles de eficiencia de conversión de alimento superiores. Es una noticia muy positiva y habrá que ver, a campo, como se puede capitalizar. Una primera empresa, Quickfood-Marfrig (pionera en el tema) ya anunció que pagará por kg vivo igual que los machos castrados para su programa de novillitos de recría (Impulso Recría).

ya anunció que pagará por kg vivo igual que los machos castrados para su programa de novillitos de recría (Impulso Recría)..")

14

FEED LOTS

15

CAMBIOS DE ACTORES La oferta de feed lot ha representado entre el 60 y el 70% del consumo definido ( 37% de la faena total) Sin subsidios (31-3-2010) la existencia en corrales (mayo-septiembre) bajó a aproximadamente un 35% de las existencias 2009. Los menores encierres han acompañado la caída de la faena Hoy más de 2/3 partes del ganado está en manos de empresas que continúan en la cadena que aseguran continuidad.

16

LA DEMANDA

17

LA DEMANDA INTERNA Durante el 2009 consumimos cerca de 72 kg por hab/año, este año bajamos a 55 kg.

18

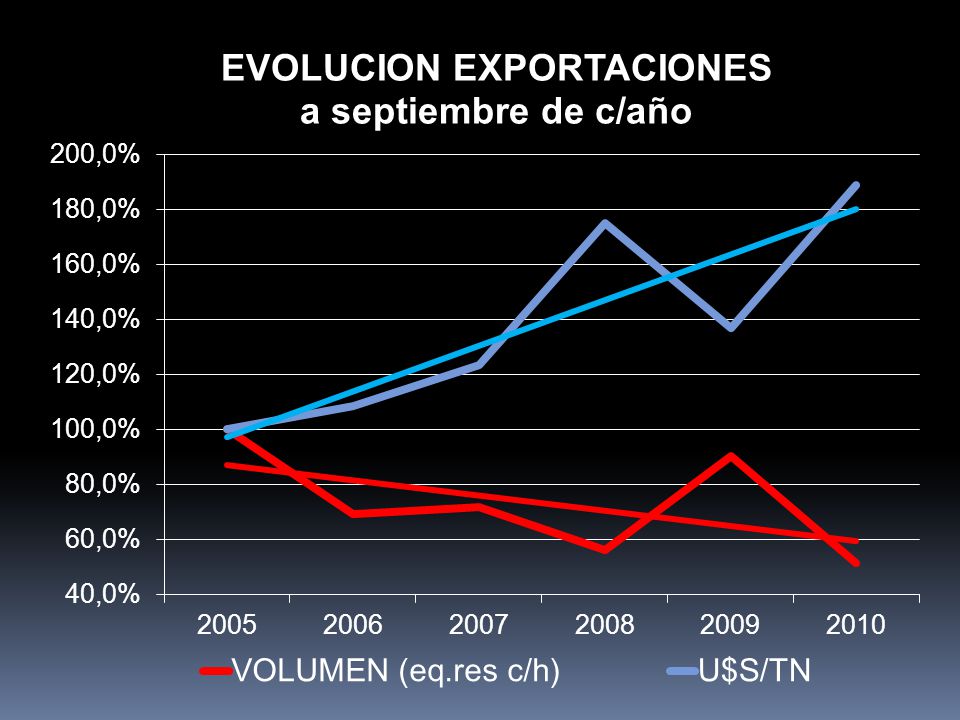

Exportaciones últimos 6 años Volúmenes y precios

20

LOS PRECIOS DEL GANADO SE EMPAREJAN

21

OFERTA PERSPECTIVAS

24

Consumo Exportacion 62 780 64 670 69 540 69 430 72 640 56 320 55 300 58 400 59 450 60 500 15% DE OFERTA PROMEDIO

25

PREVISIÓN DE LA OFERTA PRÓXIMOS MESES

26

ESCENARIOS DE MERCADO

27

HASTA FINALES DEL 2011 Se profundiza la caída de la oferta, aún con exportaciones restringidas, no alcanzará a satisfacer mínimamente al mercado interno, lo que asegura precios sostenidos. No se visualizan políticas públicas que permitan incentivar la producción de novillos pesados para exportación. La significativa caída en la oferta de terneros (-25%), el proceso de retención de hembras para reproducción y la reactivación de los feed lots concentrado en manos de frigoríficos y matarifes, sostendrán el precio de invernada por encima del 30% neto sobre el gordo.

, el proceso de retención de hembras para reproducción y la reactivación de los feed lots concentrado en manos de frigoríficos y matarifes, sostendrán el precio de invernada por encima del 30% neto sobre el gordo..")

28

HORIZONTE DE 2012 EN ADELANTE Asumiendo cambio de gobernantes, debería esperarse la reinserción de las carnes argentinas al mundo (ROU) Los mercados de mayor valor (EEUU,Canadá, México, Corea y otros del SEA) privilegian, y pagan por ello, cortes de mayor tamaño y terminación a grano. Las reses deberán ser de mayor tamaño y por ende hay que imaginar modelos de recría de bajo costo) para llegar a pesos de terminación con más de 450 kg. Si la alternativa en b, atravesaremos el 2014 hacia el futuro sin problemas..

para llegar a pesos de terminación con más de 450 kg. Si la alternativa en b, atravesaremos el 2014 hacia el futuro sin problemas...")

29

Se presenta un horizonte no menor a los 3 / 4 años que trascenderá los tiempos de las actuales políticas o de tiempos mucho más prolongados con otras políticas. El mundo está demandante y subabastecido con proyecciones de suba de precios en el largo plazo Hay disponibilidad de tecnología de procesos e insumos que permiten incrementar producción y productividad. La relación actual de precios/costos (términos de intercambio) es inmejorable y es el momento de volver a invertir con inteligencia. Se ha iniciado el proceso de “la ganadería de precisión”. RESUMEN

es inmejorable y es el momento de volver a invertir con inteligencia. Se ha iniciado el proceso de la ganadería de precisión . RESUMEN.")

30

Muchas gracias por la atención

Presentaciones similares

>")