Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Pese a todo, se viene: El renacer de la ganadería Sociedad Rural de Santa Rosa Pcia de La Pampa 1 de octubre del 2009

2

CAMBIOS ESTRUCTURALES Y COYUNTURALES Desplazamiento de la ganadería a suelos y zonas más pobres, forzado y sostenido por la agricultura (granos). Políticas públicas orientadas a pisar el precio al consumidor, concentrando los actoresy basadas en Control de precios Control de volúmenes e impuestos a exportación Subsidios a la producción Crecimiento del engorde a corral subsidio dependiente en detrimento del engorde pastoril. Sequía masiva y prolongada.

3

Caídas stocks 1° campaña 2009 En miles de cabezas 20092007 DIF. CABEZAS DIF % TOTAL55.80360.166-4.363-7,3% VACAS22.23024.352-2.122-8,7% TERNEROS14.07615.410-1.334-8,7%

4

20092006Diferencia 70,6 %74,6 %-5% 39,4 mill.cab.44,4 mill.cab.-5,0 mill.cab. 20092006Diferencia 24,1 %20,4 %+3,7 % 13,4 mill. cab.12,6 mill cab.+0,8 mill.cab. 20092006Diferencia 4,6 %3,8 %+0,8% 2,6mill.cab.2,3 mill.cab.+0,3 mill.cab. 1° vacunación 2009 vs 1° del 2007

5

Pérdidas por sequía 1° 2009/ 1° 2008 -538 mil cabezas -30% -518 mil cabezas -16%

6

EVOLUCION DE PRECIOS Y COSTOS

7

Fuente: Revista Márgenes Agropecuarios CRIA: Precios: +42% Costos: +96%

8

SUBSIDIOS A FEED LOTS para faena con destino exclusivo a consumo Desequilibró la cadena

9

Cambios en los feed lots Para engordes de 180 a 300 kg Precio compra3,70 $/kg Precio venta3,75 $/kg Margen bruto-60 $ Compensación308 $ Resultado neto248 $ % S/ compra neta32% % S/ venta neta22% 31-7-0930-9-09 4,05$/kg 3,60$/kg -230$/kg 280 $ 50 $ 6% 5%

10

Fuente: ONCCA: Para la categoría más liviana 2,42 $/cab/día

11

TM: 40%

12

CONCENTRACION DEL NEGOCIO La oferta de feed lot ha representado entre el 60 y el 70% del consumo definido ( 40% de la faena total) Hasta el 30 de agosto se aprobaron pagos de subsidio a más de 970 empresas 20 ( 2,2%) de ellas representan cerca del 30% de los subsidios cobrados Buena parte de la propiedad del ganado está en manos de matarifes y frigoríficos y carnicerías integradas Los subsidios representan entre 0,70 y 0,80 $ por kg neto vendido

Hasta el 30 de agosto se aprobaron pagos de subsidio a más de 970 empresas 20 ( 2,2%) de ellas representan cerca del 30% de los subsidios cobrados Buena parte de la propiedad del ganado está en manos de matarifes y frigoríficos y carnicerías integradas Los subsidios representan entre 0,70 y 0,80 $ por kg neto vendido")

13

El EFECTO TENAZA Los subsidio para faenas de consumo interno y La discriminación a las exportaciones Han producido cambios significativos en las faenas

14

A un ritmo de 500 mil novillos menos por año, en 5 años no tendremos más novillos para exportar !!! Fuente: ONCCA,SAGPyA. 2009 estimado proyectando 1° cuatrimestre con ajuste propios

15

Como consecuencia cae sistemáticamente el peso de faena Fuente: ONCCA hasta 11/08 y 2009 con datos propios

16

ALTA FAENA DE HEMBRAS que participan cerca del el 50% de la faena total! (en julio representó del 51,5%) Se habla de liquidación de vacas, pero el tema es más complejo

Se habla de liquidación de vacas, pero el tema es más complejo.")

17

TAN PREOCUPANTE QUE EL INCREMENTO DE FAENA DE VACAS ES EL ENVEJECIMIENTO DEL RODEO Fuente: ONCCA y SENASA

18

EN ESTE CONTEXTO QUE MEDIDAS HA TOMADO EL GOBIERNO NACIONAL?

19

Para paliar las consecuencias generadas por las condiciones desfavorables del sector (SIC) Por ternero vendido, en un período de 15-17 meses desde la gestación hasta el destete y hasta 300 cabezas por productor Mientras tanto en la fiesta de los subsidios al feed lot, por 3 meses de engorde, para la categoría de menor valor y SIN LIMITE de cabezas. 300 $ 36 $

20

DEMANDA PERSPECTIVAS

21

LA DEMANDA INTERNA En los primeros 7 meses el consumo por habitante se mantiene en niveles de 73,5 kgs/hab./año. (en junio y julio 75 kg) Exceso de oferta de carne cara (liviano de FL) y faltante de barata (excedentes de Novillo y vacas) Incremento de márgenes de comercialización y procesamiento.

Exceso de oferta de carne cara (liviano de FL) y faltante de barata (excedentes de Novillo y vacas) Incremento de márgenes de comercialización y procesamiento..")

22

Control de precios SCI ROE ROJO

23

LA DEMANDA EXTERNA: Caída del consumo mundial en carne vacuna, estimado en un 2,2% estará atenuada por una caída de la producción del 1,8%. Las exportaciones argentinas son un reflejo de lo mencionado

24

Exportaciones con carne de VACA 2008: 23% 2009: 45%

25

OFERTA PERSPECTIVAS

26

Fuente: SENASA hasta 2° 2008 2009 y 2010 estimaciones propias

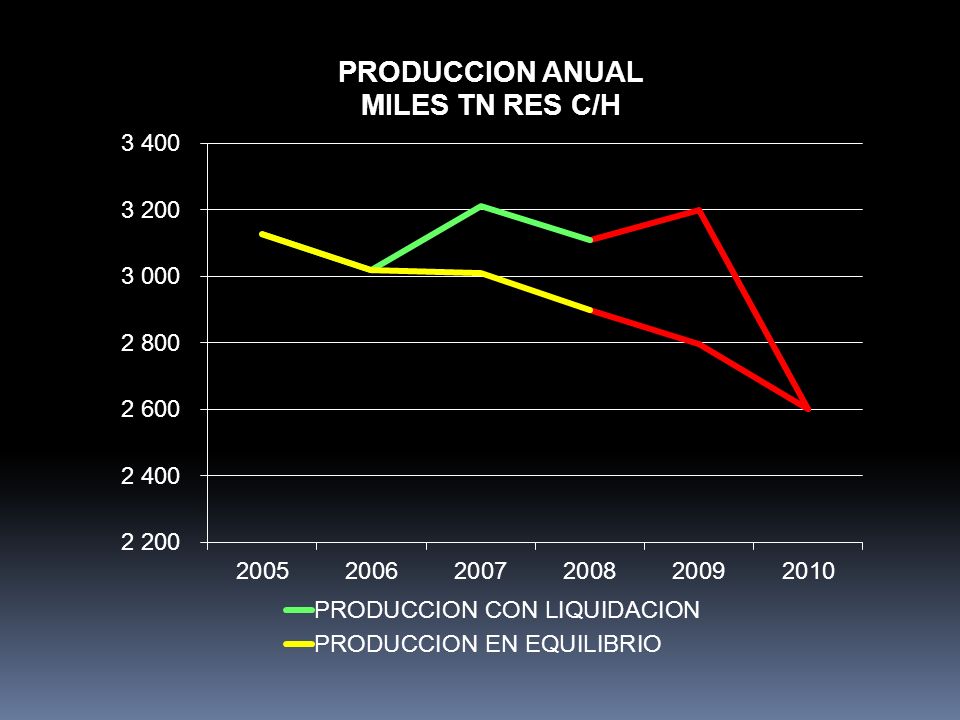

27

Vacas22,3 22,623,423,923,722,120,021,0 Terneros 13,514,014,214,413,311,010,4

29

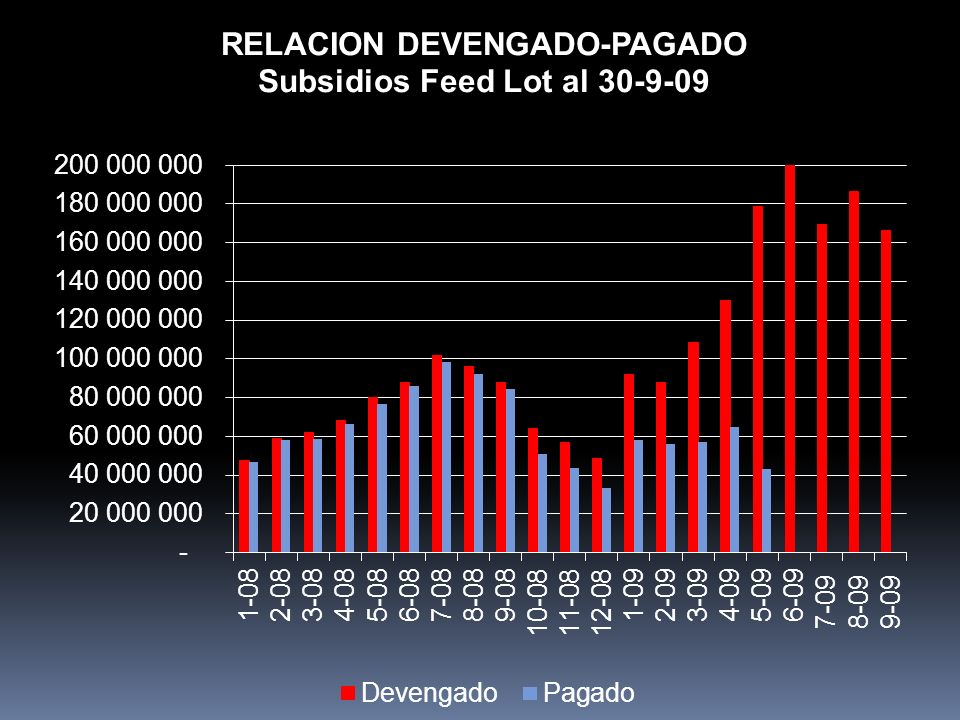

Como están los pagos de los subsidios a los feed lots ?

32

Suba de deuda en 9 meses: De $260 kk A $990 kk

33

PREVISIÓN DE LA OFERTA PRÓXIMOS MESES

34

Estimaciones propias, base SENASA

35

RESUMEN DE LO ANALIZADO Liquidación de vientres por desestímulo ante márgenes negativos, particularmente en CRIA Crecimiento y concentración de la actividad de los feed lots SUBSIDIO DEPENDIENTES Caída de oferta de novillos (500 mil cab/año) por efecto de las políticas públicas. Demanda interna activa (> 70 kg/hab/año) con incrementos en márgenes de comercialización. Demanda externa activa con buenos precios Caída significativa de la oferta para los próximos 2 a 3 años cómo mínimo Bisagra en los precios a partir de noviembre

con incrementos en márgenes de comercialización. Demanda externa activa con buenos precios Caída significativa de la oferta para los próximos 2 a 3 años cómo mínimo Bisagra en los precios a partir de noviembre.")

36

Esto realimentará el ciclo de retención y profundizará la caída de la oferta. Transitaremos un período de fuertes conflictos entre los operadores, consumidores y Gobierno que a pesar de todo no podrá neutralizar la suba de precios. No se visualiza posibilidades reales de importación CON O SIN CAMBIOS EN LAS POLÍTICAS PÚBLICAS EL AUMENTO DE PRECIOS DE GANADO ES INEVITABLE Y CON ELLO LA RECUPERACIÓN DEL SECTOR.

37

Comentarios de coyuntura ONCCA y los subsidios Cuota Hilton Ministerio de A.G.P. y A. Falta de plan estratégico a largo plazo

38

LA GANADERIA QUE VIENE

39

El incremento de precios iniciará un proceso de recuperación de los stocks produciendo una caída adicional, en sus inicios, de la oferta, reforzando la recuperación de los valores. Esto facilitará el crecimiento de la producción y oferta de las otras carnes (pollo y cerdo) que pasarán del 35 al 50% en la participación del consumo total, bajando el nivel de conflictividad histórico También cambiarán los la rentabilidad de los ganaderos y con ello la vuelta a las inversiones, particularmente para oferta forrajera. tratamientos sanitarios, reproductivos y genética. La capacitación será clave en la velocidad y calidad de su implementación

que pasarán del 35 al 50% en la participación del consumo total, bajando el nivel de conflictividad histórico También cambiarán los la rentabilidad de los ganaderos y con ello la vuelta a las inversiones, particularmente para oferta forrajera. tratamientos sanitarios, reproductivos y genética. La capacitación será clave en la velocidad y calidad de su implementación.")

40

La CRIA ajustará cargas con mejoras en los niveles de alimentación y tecnología de procesos particularmente en ambientes de alta fragilidad Se incrementarán los pesos de terminación a través del crecimiento de esquemas de recría de bajo costo. Esto permitirá reducir el alto impacto del grano en el engorde en feed lots que actualmente alcanza el 50% de la faena de consumo. Además de feed lots la terminación se hará a campo en un proceso de integración con la agricultura (grano/subproductos/silaje) El próximo desafío será lograr la apertura de mercados de mayor valor (símil Uruguay)

El próximo desafío será lograr la apertura de mercados de mayor valor (símil Uruguay).")

41

Muchas gracias Preguntas?victor@victortonelli.com.ar

Presentaciones similares

Martín Cicowiez (CEDLAS) Pablo Sauma (Consultor CEPAL) Presentación elaborada para el primer.>")

3.>")