Descargar la presentación

La descarga está en progreso. Por favor, espere

1

COSTEO DIRECTO Y COSTEO ABSORBENTE

SISTEMAS DE COSTEO COSTEO DIRECTO Y COSTEO ABSORBENTE CADA METODO UTILIZA LOS MISMOS DATOS, PERO LOS ESTRUCTURA DE MANERA DISTINTA EL COSTEO ABSORBENTE ES EL METODO TRADICIONAL PARA EL COSTEO DE LOS PRODUCTOS. EL COSTEO VARIABLE SE UTILIZA PARA EL ANALISIS DEL PUNTO DE EQUILIBRIO

2

FUNDAMENTOS Costeo absorbente: Fines Externos

Usado (NO ACONSEJABLE) para tomar decisiones en muchas empresas Incluye en el costo del producto todos los costos de la función de producción (fijo + variable) SE CONSIDERA que ambos tipos de costos contribuyeron a generar los productos por lo tanto, se deben incluir los dos, sin olvidar que los ingresos deben cubrir costos variables y fijos. LOS COSTOS SUSCEPTIBLES DE INVENTARIARSE, SON LOS COSTOS FIJOS Y VARIABLES DE PRODUCCION LOS OTROS COSTOS QUE NO SON DE PRODUCCION SE TRATAN COMO COSTOS DE PERIODOS; ES DECIR SE CARGAN AL ESTADO DE RESULTADOS DE FORMA DIRECTA EN EL COSTEO ABSORVENTE LOS COSTOS FIJOS DE PRODUCCION SE CARGAN AL PRODUCTO EN EL COSTEO DIRECTO SE CARGAN COMO UN COSTO DEL PERIODO

para tomar decisiones en muchas empresas. Incluye en el costo del producto todos los costos de la función de producción (fijo + variable) SE CONSIDERA que ambos tipos de costos contribuyeron a generar los productos por lo tanto, se deben incluir los dos, sin olvidar que los ingresos deben cubrir costos variables y fijos. LOS COSTOS SUSCEPTIBLES DE INVENTARIARSE, SON LOS COSTOS FIJOS Y VARIABLES DE PRODUCCION. LOS OTROS COSTOS QUE NO SON DE PRODUCCION SE TRATAN COMO COSTOS DE PERIODOS; ES DECIR SE CARGAN AL ESTADO DE RESULTADOS DE FORMA DIRECTA. EN EL COSTEO ABSORVENTE LOS COSTOS FIJOS DE PRODUCCION SE CARGAN AL PRODUCTO. EN EL COSTEO DIRECTO SE CARGAN COMO UN COSTO DEL PERIODO.")

3

Costeo Absorbente Estructura

Ingresos (Q vendida x Precio Venta) (-) Costo de venta (+)Inv. Inicial (a costo total de producción) (+) Costo Producción (a costo total) (-)Inv. Final (a costo total de producción) Utilidad Bruta (-) Gastos de Administración Fijos + Variables (-) Gastos de Comercialización Utilidad de Operación (-) Otros Gastos (Financieros, etc.) Utilidad Antes de Impuestos

(-) Costo de venta. (+)Inv. Inicial (a costo total de producción) (+) Costo Producción (a costo total) (-)Inv. Final (a costo total de producción) Utilidad Bruta. (-) Gastos de Administración. Fijos + Variables. (-) Gastos de Comercialización. Utilidad de Operación. (-) Otros Gastos (Financieros, etc.) Utilidad Antes de Impuestos.")

4

FUNDAMENTOS Costeo Directo:

Este método considera que los costos fijos de producción se relacionan con la capacidad instalada y ésta, a su vez, está en función de un periodo determinado, pero jamas con el volumen de producción.

5

FUNDAMENTOS Costeo Directo:

La capacidad instalada genera costos fijos independiente del volumen de producción. Los costos fijos de producción deben llevarse al periodo; es decir enfrentarse a los ingresos del año de que se trate. LOS COSTOS FIJOS EN EL COSTEO ABSORVENTE SE DISTRIBUYEN ENTRE LAS UNIDADES PRODUCIDAS

6

Costeo Directo Ingresos (Q vendida x Precio Venta) (-) Costo de venta

Variables (+)Inv. Inicial (a costo Variable de Producción) (+) Costo Producción (a costo Variable) (-)Inv. Final (a costo variable de producción) Margen de contribución de la Producción (-) Costo Variable Comercialización (-) Costo Variable Administración Margen de contribución Total Fijos (-) Costos Fijos (-) Prod., Adm., Ventas, Financieros, etc. Utilidad Antes de Impuestos

Inv. Inicial (a costo Variable de Producción) (+) Costo Producción (a costo Variable) (-)Inv. Final (a costo variable de producción) Margen de contribución de la Producción. (-) Costo Variable Comercialización. (-) Costo Variable Administración. Margen de contribución Total. Fijos. (-) Costos Fijos. (-) Prod., Adm., Ventas, Financieros, etc. Utilidad Antes de Impuestos.")

7

DIFERENCIAS En Costos Fijos En inventarios Costeo Directo

Son costos de periodo Costeo Absorbente Los distribuye entre las unidades producidas. En inventarios Costeo directo Contempla los costos variables Costeo absorbente incluye ambos. Esto repercute en el balance general.

8

DIFERENCIAS Utilidades pueden cambiar de un periodo a otro con aumentos o disminuciones en los inventarios. Si el volumen de ventas es mayor que el volumen de producción. La utilidad será mayor en el sistema de costeo directo (El costeo abs registra todos los costos ind fijos y algunos costos del inventario inicial) Si el volumen de ventas es menor que el volumen de producción. En el costeo Absorbente la utilidad será mayor. (cuando se utiliza el cos abs. Algunos CIfijos se difieren y en el costeo variable todos los CIfijos se cargan a gastos) EN EL CASO SEGUNDO ESTO OCURRE PORQUE EN EL COSTEO ABSORVENTE ALGUNOS COSTOS INDIRECTOS SE LLEVAN AL INVENTARIO EN CAMBIO CON EL COSTEO DIRECTO SE LLEVAN A GASTO DEL PERIODO

Si el volumen de ventas es menor que el volumen de producción. En el costeo Absorbente la utilidad será mayor. (cuando se utiliza el cos abs. Algunos CIfijos se difieren y en el costeo variable todos los CIfijos se cargan a gastos) EN EL CASO SEGUNDO ESTO OCURRE PORQUE EN EL COSTEO ABSORVENTE ALGUNOS COSTOS INDIRECTOS SE LLEVAN AL INVENTARIO EN CAMBIO CON EL COSTEO DIRECTO SE LLEVAN A GASTO DEL PERIODO.")

9

DIFERENCIAS Ambos métodos reportan utilidades iguales cuando el volumen de ventas coincide con el volumen de producción. Otra diferencia es la forma de presentación de la información en el estado de resultados.

10

DIFERENCIAS El costeo directo muestra el margen de contribución para cubrir costos fijos y generar utilidades. Utiliza los criterios de márgenes de contribución para facilitar el análisis

11

DIFERENCIAS El costeo directo tiene los mismos supuestos y/o limitaciones que el modelo costo-volumen-utilidad: Una perfecta división entre costos variables y fijos. Linealidad en el comportamiento de los costos. El precio de venta, los costos fijos dentro de una escala relevante y el costo variable por unidad permanecen constantes.

12

DIFERENCIAS Resumen: Ambos métodos difieren en:

Tratamiento del inventario Clasificación y orden de presentación de la información (Costos del periodo y costos del producto) Costeo directo es más adecuado para uso interno Costeo absorbente con fines externos.

Costeo directo es más adecuado para uso interno. Costeo absorbente con fines externos.")

13

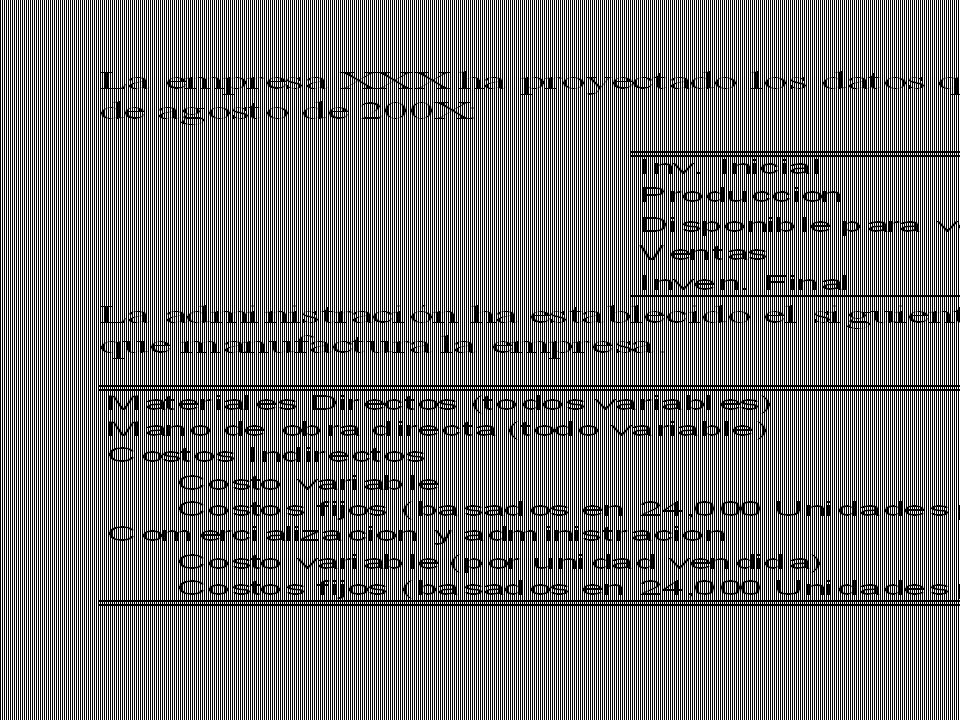

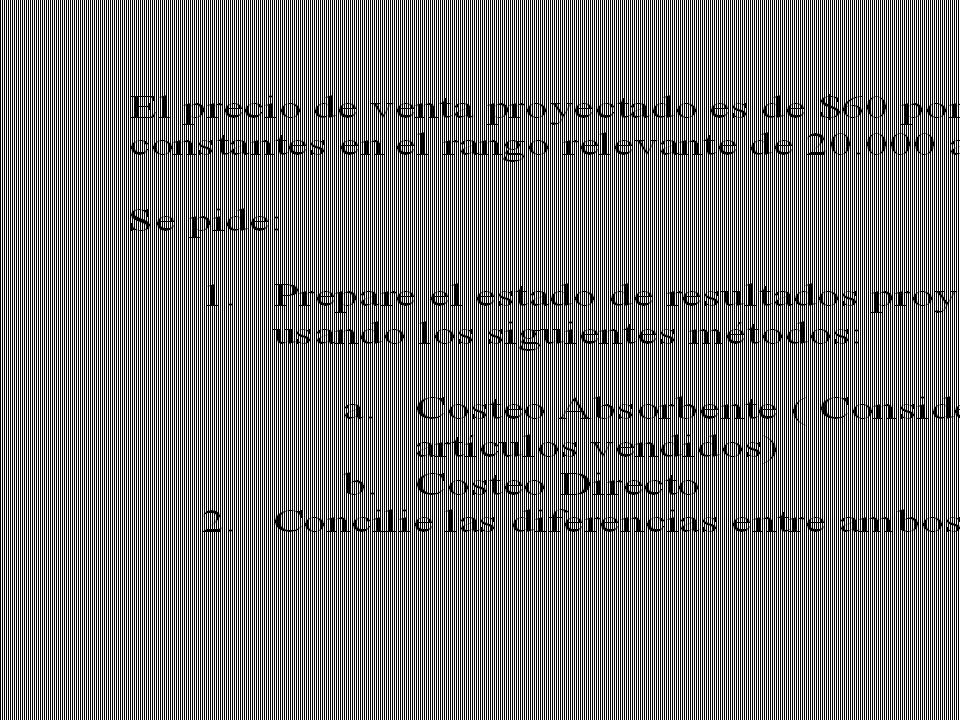

Aplicación de Costeo Directo y Absorbente

Estos datos corresponden a una empresa en un periodo de 2 años. Preparamos los estados de resultados en los dos sistemas: Directo Absorbente Analizamos las utilidades.

14

Aplicación de Costeo Directo y Absorbente

15

Aplicación (c) A costo Total CF+CV

A costo Total CF+CV")

16

Variación capacidad: Variación de Capacidad =

Costo Fijo de Producción Tasa Fija = Capacidad Normal Tasa Fija = / = 100 Variación de Capacidad = (Capacidad Normal - Producción Real)*Tasa Fija Var. de Capacidad = (1.200 – 1.100)*100 = Como se está trabajando por debajo de la capacidad, genera costos fijos adicionales.

*Tasa Fija. Var. de Capacidad = (1.200 – 1.100)*100 = Como se está trabajando por debajo de la capacidad, genera costos fijos adicionales.")

17

A costo Variable Aplicación (c)

")

18

Aplicación (c) CAUSA: Diferente valoración de Inventarios

Generan utilidades Diferentes un mismo año CAUSA: Diferente valoración de Inventarios Diferencial = Se puede calcular ese diferencial con la fórmula siguiente: (Inventario inicial - inventario final) Tasa fija de costos fijos de producción (200 unidades unidades) $ 1 00 = $

Tasa fija de costos fijos de producción. (200 unidades unidades) $ 1 00 = $")

19

Aplicación (c) A costo Total CF+CV

A costo Total CF+CV")

20

A costo Total CF+CV Aplicación (c)

")

21

Ventajas del Costeo Directo

Facilita la planeación utilizando el modelo costo-volumen-utilidad La preparación del estado de resultados facilita a la administración la identificación de las áreas que afectan más significativamente a los costos y así tomar decisiones adecuadas, basándose en el criterio de márgenes de contribución.

22

Ventajas del Costeo Directo

Facilita la planeación utilizando el modelo costo-volumen-utilidad La preparación del estado de resultados facilita a la administración la identificación de las áreas que afectan más significativamente a los costos y así tomar decisiones adecuadas, basándose en el criterio de márgenes de contribución.

23

Ventajas del Costeo Directo

El análisis marginal de las diferentes líneas que se elaboran ayuda a la administración a escoger la composición óptima que deberá ser la pauta para que el área de ventas alcance sus objetivos.

24

Ventajas del Costeo Directo

El análisis marginal de las líneas ayuda a determinar cuáles de ellas deben apoyarse y cuáles deben ser eliminadas, por producir márgenes de contribución negativos.

25

Ventajas del Costeo Directo

El análisis marginal de las diferentes líneas ayuda a evaluar opciones respecto a reducciones de precios, descuentos especiales, campañas publicitarias tendientes a incrementar las ventas a través del análisis costo-beneficio, comparar costos incrementales con ingresos incrementales, etcétera.

26

Ventajas del Costeo Directo

Elimina fluctuaciones de los costos por efecto de los diferentes volúmenes de producción. Es un marco de referencia sustancial para aprovechar pedidos especiales a precios inferiores de lo normal, hechos con la idea de utilizar la capacidad ociosa, de tal forma que ayuden a cubrir los costos fijos.

27

Ventajas del Costeo Directo

Debido a que este sistema ofrece un índice para saber hasta dónde se puede reducir el precio obteniendo margen de contribución, es vital para tomar decisiones como comprar o fabricar, fabricar o alquilar, lanzar menos líneas de productos, ventas de exportación, etcétera.

28

Ventajas del Costeo Directo

Elimina el problema de elegir bases para prorratear los costos fijos, ya que su distribución es subjetiva. Suministra un mejor presupuesto de efectivo, debido a que normalmente los costos variables implican desembolsos.

29

Ventajas del Costeo Directo

Ante una recesión, es una herramienta esencial para determinar estrategias que optimicen la capacidad instalada.

30

Desventajas del Costeo Directo

La separación de costos en variables y fijos es una tarea muy compleja.Sino se realiza con mucho cuidado, genera errores en la valuación de los inventarios.

31

Desventajas del Costeo Directo

El uso del análisis marginal a largo plazo puede ser perjudicial para fijar los precios a corto plazo, bajándolos en ocasiones a un mínimo margen de contribución, pues no es posible alcanzar la recuperación necesaria de los costos fijos de la capacidad instalada, lo cual genera una pérdida a largo plazo.

Presentaciones similares