Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Ayudantía 6 Gestión Estratégica Balance Scorecard Profe: Julio Salazar Ayudante: Ma. Ignacia Vargas maria.vargasb@mail.udp.cl http://ignaciavargas.ublog.cl/

2

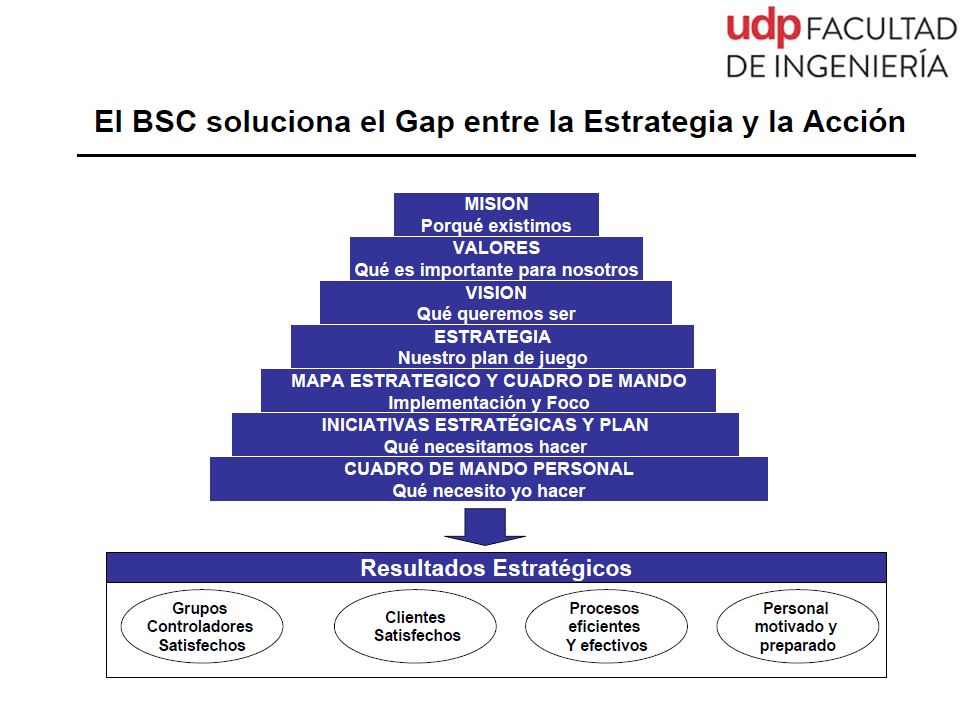

Balance Scorecard El balance scorecard es una metodología que permite a las organizaciones implementar la estrategia a través de describirla, medirla y gestionarla. -Es un modelo de gestión basado en la Estrategia. -Es una herramienta clave para implementar la estrategia - Es una cuidadosa selección de medidores cuantificables derivados a partir de la estrategia de la organización.

4

Beneficios BSC Genera resultados alineados con la estrategia. Crea enfoque en la estrategia. Genera motivación y clima para la acción de los empleados. Conduce el cambio e inspira confianza. Genera transparencia y responsabilidad.

5

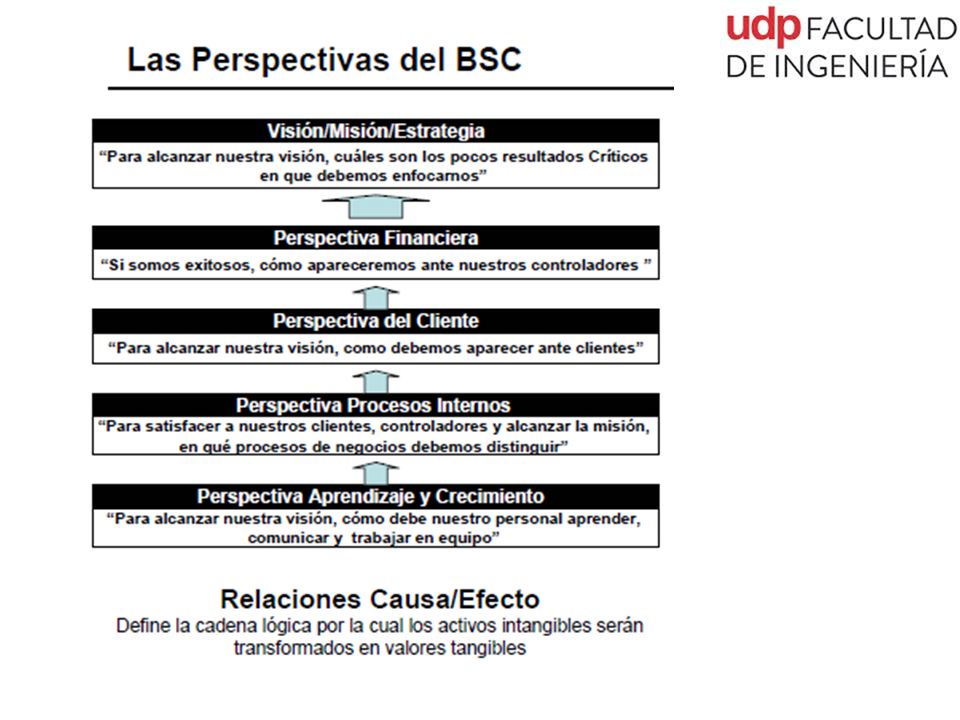

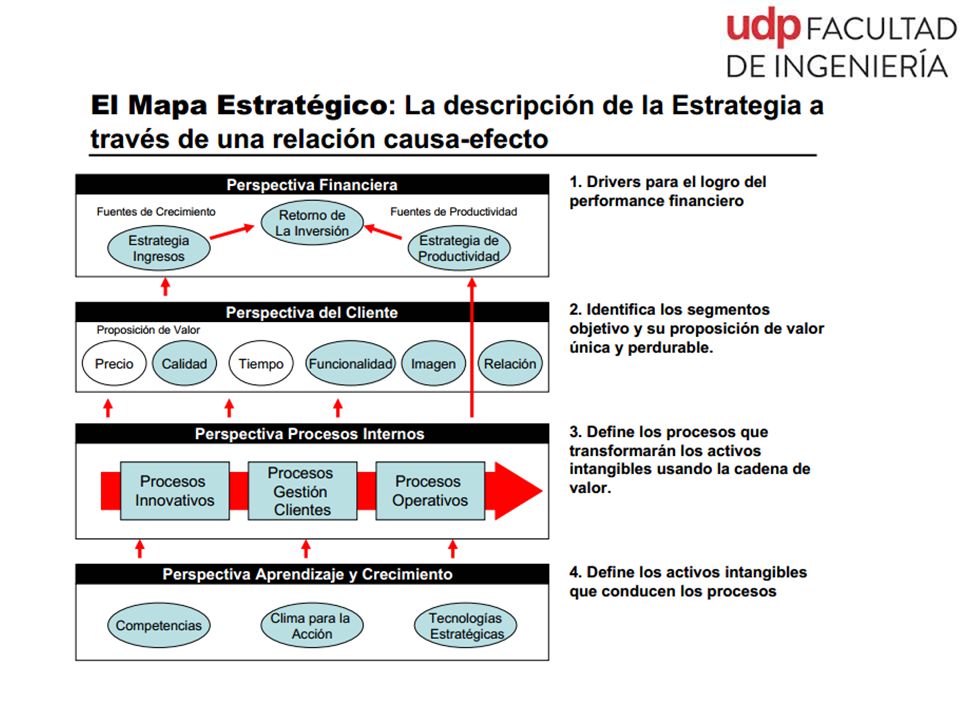

El Mapa Estratégico Describe la estrategia de la empresa y es un excelente documento Comunicacional. Muestra las relaciones causa-efecto que permiten conseguir los resultados esperados. Es construido con una arquitectura que depende de cada empresa, en cuanto a que perspectivas usar y cual es su relación causa-efecto

7

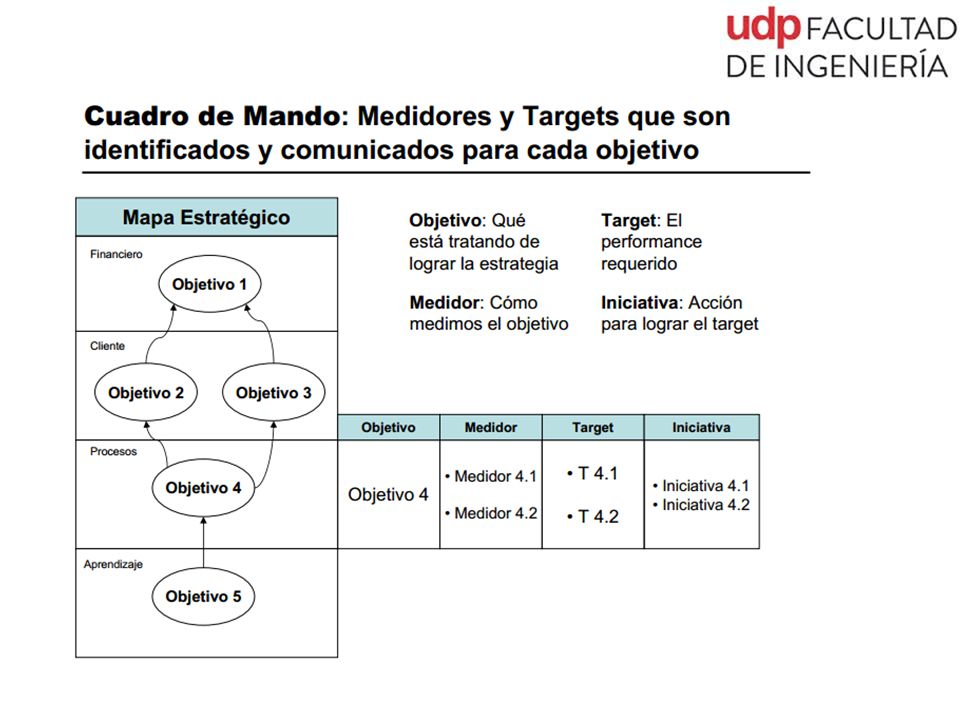

Cuadro de Mando Integral (CMI) En el cuadro de mando Integral se deben clarificar e incluir: Objetivos estratégicos: Permiten alcanzar el GRAN OBJETIVO Son variables críticas para alcanzar con éxito los Objetivos identificados Son declaraciones de acción que clarifican la forma en que implementaremos la estrategia. Son un conjunto de prioridades relacionadas que permiten ponerla en acción. Indicadores estratégicos: miden el objetivo planteado. permiten: Saber si estamos en curso, Conocer las desviaciones respecto del plan trazado, Informar a los responsables de los resultados de su gestión, etc.

8

Cuadro de Mando Integral (CMI) En el cuadro de mando Integral se deben clarificar e incluir: Metas: Entregan la noción de lo que queremos alcanzar en el paso que queremos seguir, a partir de las mediciones de los indicadores. –Comprometen a la gente –Son tangibles energizantes y enfocadas –Salen de la zona de comodidad –Requieren el compromiso organizacional para lograrlas Iniciativas : Son proyectos de intervención o cambio en la rutina operacional, con respaldo corporativo, que buscan enfrentar deficiencias en el desempeño del negocio o una meta ambiciosa.

9

Cuadro de Mando Integral (CMI) En resumen: Los Objetivos, indicadores, metas e iniciativas trabajan juntas para alcanzar la visión. Articulan los componentes de la estrategia. Los Indicadores y metas controlan el progreso en el logro y comunicación del objetivo en relación al nivel de desempeño esperado. Las iniciativas ayudan a cerrar la brecha entre el desempeño actual y el esperado.

12

Ejemplo: Clínica St. Mary Antecedentes: líder innovador en asistencia sanitarioa en el noreste de Minnesota y Wisconsin. Posee 20 clínicas, centro médico terciario de 350 camas, 2 hospitales comunitarios y una instalación de cuidados especiales. El objetivo de la entidad es proporcionar a los habitantes del noreste de Minnesot yWisconsin una amplia variedad de servicios médicos y sanitarios cerca de sus lugares. Su misión dice: “Es un sistema sanitario regional dedicado a mejorar las condiciones de salud de las personas a las que servimos. Promoviendo salud personal y bienestar total de las personas, proporcionando servicios médicos expertos respaldados por atención innovadora, crear valor para los pacientes y clientes mediante trabajo en equipo, demostrando liderazgo en educación e investigación médica y considerando a todas las personas con dignidad y respeto.”

13

Ejemplo: Clínica St. Mary Se fusionó con la Clínica Duluth, una institución médica con múltiples especialidades. Buena situación financiera de ambas empresas. Fusión buscaba estabilidad y fuerza económica reduciendo las funciones repetidas. Y permitiendo que la nueva entidad compitiera mejor en calidad y diversidad de servicios. Cambios en ley de presupuestos pusieron en déficit a la empresa fusionada.

14

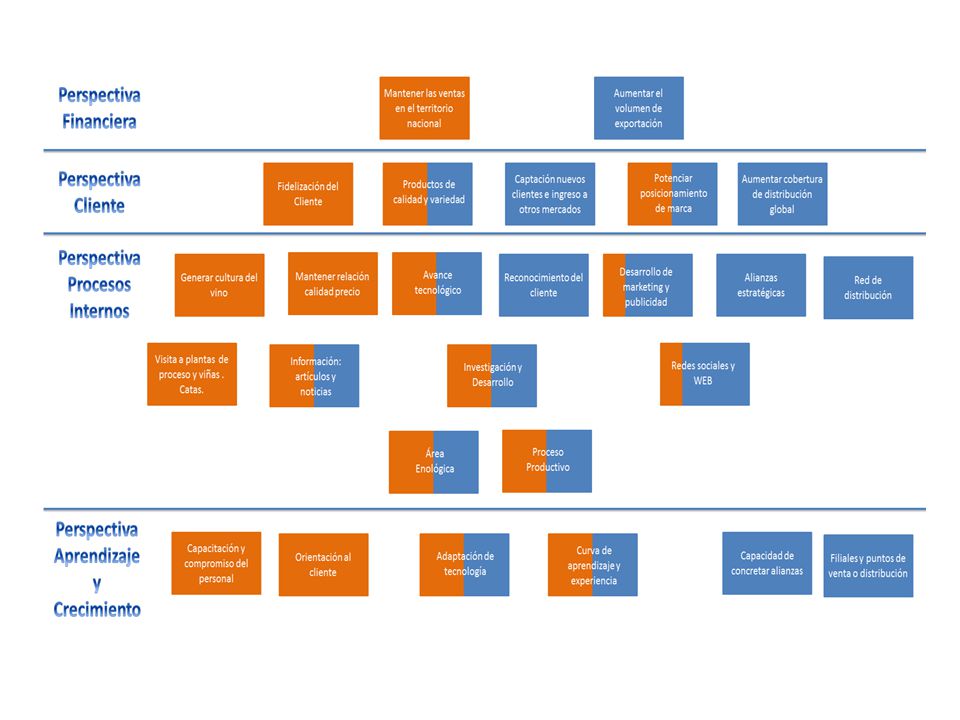

Ejemplo: Clínica St. Mary

Presentaciones similares

>")

¿ Qué es el Balanced ScoredCard (BSC)?: Cuadro de Mandos Integral (CMI) / Tableau du Bord.>")