Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ING. HENRY F. ROJAS MONTEZA

LIBRO ELECTRÓNICOS TALLER PRÁCTICO ING. HENRY F. ROJAS MONTEZA Cel

2

PROCEDIMIENTO GENERAL

3

ARCHIVOS DE TEXTO BLOCK DE NOTAS Y EXCEL

4

ARCHIVOS DE TEXTO También llamado: texto llano, texto simple, texto plano, texto sencillo. Es un archivo informático compuesto únicamente por texto sin formato, sólo caracteres, lo que lo hace también legible por humanos. Carecen de información destinada a generar formatos (negritas, subrayado, cursivas, tamaño, etc.) y tipos de letra (por ejemplo, Arial, Times, Courier, etc.). Usualmente tienen la extensión .txt

y tipos de letra (por ejemplo, Arial, Times, Courier, etc.). Usualmente tienen la extensión .txt.")

5

Generar archivos de texto con el Block de Notas.

Acceder al Block de Notas:

6

Generar archivos de texto con Excel

7

Generar archivos de texto con Excel

8

Generar archivos de texto con Excel

9

Generar archivos de texto con Excel

10

ESTRUCTURA DE NOMBRES DE LOS LIBROS ELECTRÓNICOS

11

ESTRUCTURA DE NOMBRES

12

ESTRUCTURA DE NOMBRES

13

ESTRUCTURA DE NOMBRES

14

EJEMPLO Registro de ventas del ruc Periodo No tiene ventas LE txt

15

El Programa de Libros Electrónicos: PLE

Valida los archivos txt ¡En línea! Si se usa la Clave SOL Envía los Resúmenes: archivos xple Verifica si los archivos txt han sido generados en el PLE Muestra todas las generaciones de los LE ¡Fuera de línea! Si solo se usa el RUC Visualiza las constancias de presentación: archivos xple

16

Validación de archivos con el PLE

17

Validación de archivos con el PLE

18

Validación de archivos con el PLE

19

Validación de archivos con el PLE

20

Validación de archivos con el PLE

21

Validación de archivos con el PLE

22

Validación de archivos con el PLE

23

EJERCICIO 1 Elaborar el libro diario y registro de compras de la empresa ABC, en ambos no tiene movimientos y pertenecen al periodo tributario 05/2014 Validar los archivos con el PLE

24

ESTRUCTURAS DE LOS LIBROS DEL PLE V. 4.0.2

25

ESTADOS DE LA OPERACIÓN

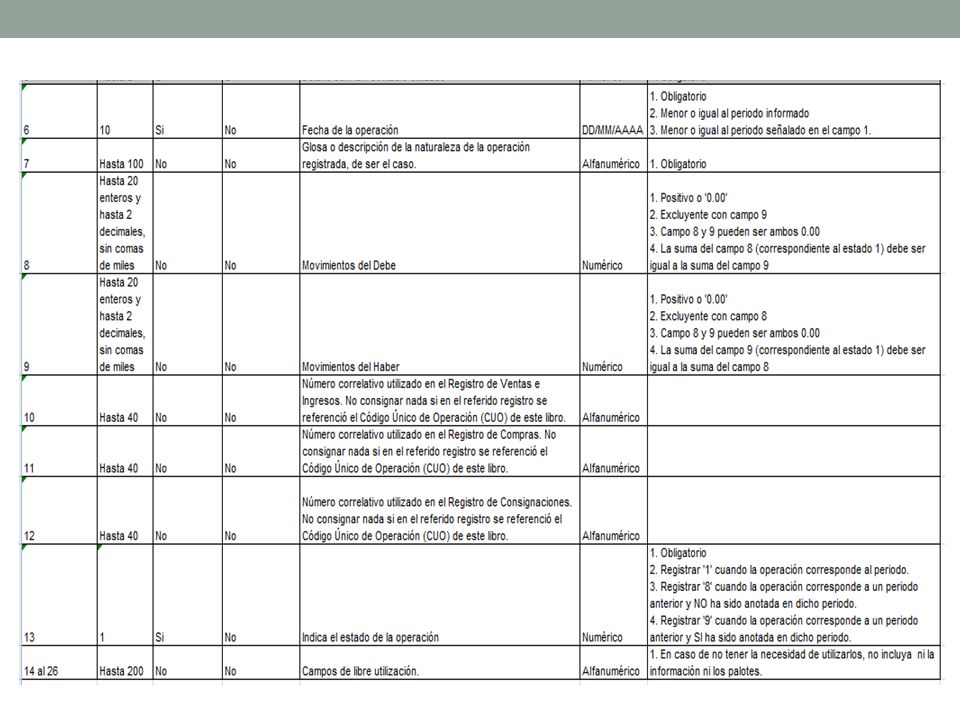

Detalle de la Operación o Documento cuando Reg. de Ventas Reg. de Compras Demás Libros 1 La operación corresponde al periodo X 2 El documento (CdP) ha sido inutilizado (anulado) durante el periodo previamente a ser entregado, emitido o durante su emisión. 6 La fecha de emisión del CdP o del pago del impuesto, por operaciones que otorguen derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce dentro de los doce meses siguientes a la emisión o pago del impuesto, según corresponda 7 La fecha de emisión del CdP o pago del impuesto, por operaciones que otorgaban derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce luego de los doce meses siguientes a la emisión o pago del impuesto, según corresponda 8 La operación (CdP) corresponde a un periodo anterior y NO ha sido anotada en dicho periodo 9 la operación (CdP) corresponde a un periodo anterior y SI ha sido anotada en dicho periodo La operación (anotación optativa sin efecto en el IGV) corresponde al periodo, emitidas en el periodo

ha sido inutilizado (anulado) durante el periodo previamente a ser entregado, emitido o durante su emisión. 6. La fecha de emisión del CdP o del pago del impuesto, por operaciones que otorguen derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce dentro de los doce meses siguientes a la emisión o pago del impuesto, según corresponda. 7. La fecha de emisión del CdP o pago del impuesto, por operaciones que otorgaban derecho a crédito fiscal, es anterior al periodo de anotación y esta se produce luego de los doce meses siguientes a la emisión o pago del impuesto, según corresponda. 8. La operación (CdP) corresponde a un periodo anterior y NO ha sido anotada en dicho periodo. 9. la operación (CdP) corresponde a un periodo anterior y SI ha sido anotada en dicho periodo. La operación (anotación optativa sin efecto en el IGV) corresponde al periodo, emitidas en el periodo.")

26

LIBRO DIARIO

27

CONSIDERACIONES Versión 3 Versión 4.0.2 5.1 LIBRO DIARIO

5.3 DETALLE DEL PLAN CONTABLE UTILIZADO: Código de la Cuenta Contable desagregada hasta el nivel máximo de dígitos utilizado Obligatorio: En el periodo de enero cada año. Cuando se genera el libro electrónico por primera vez. Cuando el Plan Contable sufra modificaciones. Optativo (vacio): En los demás meses.

: En los demás meses.")

28

Código Único de Operación (CUO)

Código Único de la Operación (CUO), es el número del asiento contable que le asigna el software contable que lo identifica de manera univoca CUO 12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 11,800 121 Facturas, boletas y otros comprob. por cobrar 1213 En cobranza 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,800 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia 70 VENTAS 10,000 701 Mercaderías 7011 05/04/2014 Por la venta de mercaderías. 1ra línea del asiento 0914: M1 2da línea del asiento 0914: M2 Asiento contable por la venta de mercadería: Factura N° 3ra línea del asiento 0914: M3 Libro Diario PLE ver 4.0.2 |0914|M1|01|1213 |05/04/2014|Venta de mercadería | | |1| |0914|M2|01|40111|05/04/2014|Venta de mercadería| | |1| |0914|M3|01|7011 |05/04/2014|Venta de mercadería | | |1| Es el número del asiento contable (CUO) Es el número de línea del asiento contable. Debe iniciar con: "A" para el asiento de apertura, "M" para los asientos de movimientos o "C" para el asiento de cierre

, es el número del asiento contable que le asigna el software contable que lo identifica de manera univoca. CUO CUENTAS POR COBRAR COMERCIALES – TERCEROS. 11, Facturas, boletas y otros comprob. por cobrar En cobranza. 40. TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR. 1, Gobierno central Impuesto general a las ventas IGV - Cuenta propia. 70. VENTAS. 10, Mercaderías /04/2014. Por la venta de mercaderías ra línea del asiento 0914: M1. 2da línea del asiento 0914: M2. Asiento contable por la venta de mercadería: Factura N° ra línea del asiento 0914: M3. Libro Diario PLE ver |0914|M1|01|1213 |05/04/2014|Venta de mercadería | | |1| |0914|M2|01|40111|05/04/2014|Venta de mercadería| | |1| |0914|M3|01|7011 |05/04/2014|Venta de mercadería | | |1| Es el número del asiento contable (CUO) Es el número de línea del asiento contable. Debe iniciar con: A para el asiento de apertura, M para los asientos de movimientos o. C para el asiento de cierre.")

29

Código Único de Operación (CUO)

60 COMPRAS 40,000 601 Mercaderías 6011 Mercaderías manufacturadas 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 7,200 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 47,200 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas 05/04/2014 Por la compra de mercaderías del mes. 20 MERCADERÍAS 201 2011 20111 Costo 61 VARIACIÓN DE EXISTENCIAS 611 6111 Por las mercaderías del mes ingresadas al almacén. 1ra línea del asiento 0234: M1 Código Único de la Operación (CUO), es el número del asiento contable que le asigna el software contable que lo identifica de manera univoca 2da línea del asiento 0234: M2 3ra línea del asiento 0234: M3 Asiento contable por la compra de mercadería: Factura N° CUO 1ra línea del asiento 0235: M1 2da línea del asiento 0235: M2 Libro Diario PLE ver 4.0 |0234|M1|01|6011 |05/04/2014|Compra de mercadería del mes | | |1| |0234|M2|01|40111|05/04/2014|Compra de mercadería del mes | | |1| |0234|M3|01|4212 |05/04/2014|Compra de mercadería del mes | | |1| |0235|M1|01|2011 |05/04/2014|Mercadería ingresadas al almacén | | |1| |0235|M2|01|6111 |05/04/2014|Mercadería ingresadas al almacén | | |1| Es el número del asiento contable (CUO) Es el número de línea del asiento contable. Debe iniciar con "A" para el asiento de apertura, "M" para los asientos de movimientos o "C" para el asiento de cierre

, es el número del asiento contable que le asigna el software contable que lo identifica de manera univoca. 2da línea del asiento 0234: M2. 3ra línea del asiento 0234: M3. Asiento contable por la compra de mercadería: Factura N° CUO. 1ra línea del asiento 0235: M1. 2da línea del asiento 0235: M2. Libro Diario PLE ver |0234|M1|01|6011 |05/04/2014|Compra de mercadería del mes | | |1| |0234|M2|01|40111|05/04/2014|Compra de mercadería del mes | | |1| |0234|M3|01|4212 |05/04/2014|Compra de mercadería del mes | | |1| |0235|M1|01|2011 |05/04/2014|Mercadería ingresadas al almacén | | |1| |0235|M2|01|6111 |05/04/2014|Mercadería ingresadas al almacén | | |1| Es el número del asiento contable (CUO) Es el número de línea del asiento contable. Debe iniciar con A para el asiento de apertura, M para los asientos de movimientos o C para el asiento de cierre.")

30

ESTRUCTURA DEL PLAN CONTABLE

31

ESTRUCTURA DEL LIBRO DIARIO

33

REGISTRO DE COMPRAS

34

Libro Diario PLE ver 4.0.2 CUO CUO

60 COMPRAS 40,000 601 Mercaderías 6011 Mercaderías manufacturadas 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 7,200 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia 42 CUENTAS POR PAGAR COMERCIALES – TERCEROS 47,200 421 Facturas, boletas y otros comprobantes por pagar 4212 Emitidas 05/04/2014 Por la compra de mercaderías del mes. 20 MERCADERÍAS 201 2011 20111 Costo 61 VARIACIÓN DE EXISTENCIAS 611 6111 Por las mercaderías del mes ingresadas al almacén. 1ra línea del asiento 0234: M1 Código Único de la Operación (CUO), es el número del asiento contable que le asigna el software contable que lo identifica de manera univoca 2da línea del asiento 0234: M2 3ra línea del asiento 0234: M3 Asiento contable por la compra de mercadería: Factura N° CUO 1ra línea del asiento 0235: M1 2da línea del asiento 0235: M2 Libro Diario PLE ver 4.0.2 |0234|M1|01|6011 |05/04/2014|Compra de mercadería del mes | | |1| |0234|M2|01|40111|05/04/2014|Compra de mercadería del mes | | |1| |0234|M3|01|4212 |05/04/2014|Compra de mercadería del mes | | |1| |0235|M1|01|2011 |05/04/2014|Mercadería ingresadas al almacén | | |1| |0235|M2|01|6111 |05/04/2014|Mercadería ingresadas al almacén | | |1| Es el número del asiento contable (CUO) Es el número de línea del asiento contable. Debe iniciar con "A" para el asiento de apertura, "M" para los asientos de movimientos o "C" para el asiento de cierre

, es el número del asiento contable que le asigna el software contable que lo identifica de manera univoca. 2da línea del asiento 0234: M2. 3ra línea del asiento 0234: M3. Asiento contable por la compra de mercadería: Factura N° CUO. 1ra línea del asiento 0235: M1. 2da línea del asiento 0235: M2. Libro Diario PLE ver |0234|M1|01|6011 |05/04/2014|Compra de mercadería del mes | | |1| |0234|M2|01|40111|05/04/2014|Compra de mercadería del mes | | |1| |0234|M3|01|4212 |05/04/2014|Compra de mercadería del mes | | |1| |0235|M1|01|2011 |05/04/2014|Mercadería ingresadas al almacén | | |1| |0235|M2|01|6111 |05/04/2014|Mercadería ingresadas al almacén | | |1| Es el número del asiento contable (CUO) Es el número de línea del asiento contable. Debe iniciar con A para el asiento de apertura, M para los asientos de movimientos o C para el asiento de cierre.")

35

Registro de Compras del Régimen General

CUO + Nro. de línea Registro de Compras del Régimen General |0234|M3|05/04/2014||01|0001||1313||6| |ABC SAC| | |||| ||||||||||||||1| Registro de Compras del Régimen Especial de Renta - RER |”RER”|M3|05/01/2014||01|0001||1313||6| |ABC SAC| | |||| ||||||||||||||1|

36

ESTRUCTURA DEL REGISTRO DE COMPRAS

37

ESTRUCTURA DEL REGISTRO DE COMPRAS

38

ESTRUCTURA DEL REGISTRO DE COMPRAS

39

ESTRUCTURA DEL REGISTRO DE COMPRAS

40

ESTRUCTURA DEL REGISTRO DE COMPRAS

41

ESTRUCTURA DEL REGISTRO DE COMPRAS

42

ESTRUCTURA DEL REGISTRO DE COMPRAS

43

REGISTRO DE VENTAS

44

Libro Diario PLE ver 4.0.2 CUO

Código Único de la Operación (CUO), es el número del asiento contable que le asigna el software contable que lo identifica de manera univoca CUO 12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 11,800 121 Facturas, boletas y otros comprob. por cobrar 1213 En cobranza 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,800 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia 70 VENTAS 10,000 701 Mercaderías 7011 05/04/2014 Por la venta de mercaderías. 1ra línea del asiento 0914: M1 2da línea del asiento 0914: M2 Asiento contable por la venta de mercadería: Factura N° 3ra línea del asiento 0914: M3 Libro Diario PLE ver 4.0.2 |0914|M1|01|1213 |05/04/2014|Venta de mercadería | | |1| |0914|M2|01|40111|05/04/2014|Venta de mercadería| | |1| |0914|M3|01|7011 |05/04/2014|Venta de mercadería | | |1| Es el número del asiento contable (CUO) Es el número de línea del asiento contable. Debe iniciar con: "A" para el asiento de apertura, "M" para los asientos de movimientos o "C" para el asiento de cierre

, es el número del asiento contable que le asigna el software contable que lo identifica de manera univoca. CUO CUENTAS POR COBRAR COMERCIALES – TERCEROS. 11, Facturas, boletas y otros comprob. por cobrar En cobranza. 40. TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR. 1, Gobierno central Impuesto general a las ventas IGV - Cuenta propia. 70. VENTAS. 10, Mercaderías /04/2014. Por la venta de mercaderías ra línea del asiento 0914: M1. 2da línea del asiento 0914: M2. Asiento contable por la venta de mercadería: Factura N° ra línea del asiento 0914: M3. Libro Diario PLE ver |0914|M1|01|1213 |05/04/2014|Venta de mercadería | | |1| |0914|M2|01|40111|05/04/2014|Venta de mercadería| | |1| |0914|M3|01|7011 |05/04/2014|Venta de mercadería | | |1| Es el número del asiento contable (CUO) Es el número de línea del asiento contable. Debe iniciar con: A para el asiento de apertura, M para los asientos de movimientos o. C para el asiento de cierre.")

45

Registro de Ventas e Ingresos del Régimen General

CUO + Nro. de línea Registro de Ventas e Ingresos del Régimen General |0914|M1|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| |||| |||| |||||||1| Registro de Ventas e Ingresos del Régimen Especial de Renta - RER |”RER”|M1|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| |||| |||| |||||||1|

46

Ejemplo de un registro de compras ELECTRÓNICO

47

Periodo: Abril 2014 20140400 20140300 Periodo 0234 M3 0287 M5 M2 0395

CUO N°. Corre lativo Fecha de emisión Tipo de CdP Serie Numero BI IGV Total 0234 M3 05/04/2014 01 0001 015 40,000.00 7,200.00 47,200.00 0287 M5 15/04/2014 00 3356 20,000.00 3,600.00 23,600.00 M2 91 0867 0395 M1 25/04/2014 07 03994 -54.00 0122 M7 01/04/2013 08439 10,000.00 1,800.00 11,800.00 0027 31/03/2013 06542 100.00 18.00 118.00 0003 01/03/2014 03221 3,000.00 540.00 Estado 1 6 7 9 Estado 0: la anotación (sin efecto en el IGV) corresponde al periodo. En este caso se anota la operación de un servicio prestado por un no domiciliado. En la línea anterior se anotó el formulario virtual que da derecho usar el crédito fiscal. Estado 1: La anotación del CdP corresponde al mes de emisión (Abril 2014). Estado 6: El CdP es anterior al mes declarado, pero dentro de los 12 meses siguientes a su emisión. Estado 7: El CdP es anterior al mes declarado, pero fuera de los 12 meses siguientes a su emisión. Estado 8: No existe en el Registro de Compras. Estado 9: Corrige la información de un CdP de meses anteriores.

corresponde al periodo. En este caso se anota la operación de un servicio prestado por un no domiciliado. En la línea anterior se anotó el formulario virtual que da derecho usar el crédito fiscal. Estado 1: La anotación del CdP corresponde al mes de emisión (Abril 2014). Estado 6: El CdP es anterior al mes declarado, pero dentro de los 12 meses siguientes a su emisión. Estado 7: El CdP es anterior al mes declarado, pero fuera de los 12 meses siguientes a su emisión. Estado 8: No existe en el Registro de Compras. Estado 9: Corrige la información de un CdP de meses anteriores.")

48

ESTRUCTURA DEL REGISTRO DE VENTAS

49

ESTRUCTURA DEL REGISTRO DE VENTAS

50

ESTRUCTURA DEL REGISTRO DE VENTAS

51

ESTRUCTURA DEL REGISTRO DE VENTAS

52

ESTRUCTURA DEL REGISTRO DE VENTAS

53

ESTRUCTURA DEL REGISTRO DE VENTAS

54

Ventas consolidadas Registro de Ventas e Ingresos del Régimen General

CUO 12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 11,800 121 Facturas, boletas y otros comprob. por cobrar 1213 En cobranza 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,800 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia 70 VENTAS 10,000 701 Mercaderías 7011 05/04/2014 Por la venta de mercaderías. 1ra línea del asiento 0914: M1 Asiento contable por la venta de mercaderías: Facturas N° 2da línea del asiento 0914: M2 3ra línea del asiento 0914: M3 Solución temporal Registro de Ventas e Ingresos del Régimen General |0914|M1-01|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1| |0914|M1-02|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1| |0914|M1-03|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1| |0914|M1-04|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1| |0914|M1-05|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1|

55

Ejemplo de un registro de ventas e ingresos ELECTRÓNICO

56

Anotación del Registro de Ventas Electrónico (RG)

Periodo: Abril 2014 Periodo CUO Nro. Corre-lativo Tipo CdP Serie Numero BI IGV 0914 M1 01 0001 055 10,000.00 1,800.00 0919 M3 056 1,000.00 180.00 0934 M2 057 0939 059 0000 03 01212 01213 Estado 1 2 Observaciones: Estado 1: la anotación corresponde al mes de emisión del CdP (Abril 2014). Estado 2: anotación del CdP anulado (Boleta de Venta N° ) del mes de Abril Si no hay asiento contable, se debe anotar como CUO: 0000 y el correlativo correspondiente (con M). Se detectó un error en la Factura N° que fue emitida por S/ 10,000 (BI) + 1,800 (IGV). Se omitió registrar la Factura N° que fue emitida por S/ 10,000 (BI) + 1,800 (IGV).

. Estado 2: anotación del CdP anulado (Boleta de Venta N° ) del mes de Abril Si no hay asiento contable, se debe anotar como CUO: 0000 y el correlativo correspondiente (con M). Se detectó un error en la Factura N° que fue emitida por S/ 10,000 (BI) + 1,800 (IGV). Se omitió registrar la Factura N° que fue emitida por S/ 10,000 (BI) + 1,800 (IGV).")

57

Rectificación del Registro de Ventas Electrónico (RG)

Periodo: Junio 2014 Periodo CUO Nro. Corre-lativo Tipo CdP Serie Numero BI IGV 1004 M1 01 0001 068 10,000.00 1,800.00 1100 M4 E001 001 1122 M3 08 024 100.00 18.00 1131 M2 07 013 -36.00 Estado 1 0919 M3 01 001 058 10,000.00 1,800.00 8 0935 M5 01 001 056 10,000.00 1,800.00 9 Observaciones: Estado 1: la anotación corresponde al mes de emisión del CdP (Junio 2014). Estado 8: Se anota el CdP omitido (Factura N° ) de un mes anterior (Abril 2014). Estado 9: Se corrige la información de un mes anterior (Abril 2014) con toda la anotación correcta. Se debe hacer referencia al CUO del asiento del Libro Diario que corresponda.

. Estado 8: Se anota el CdP omitido (Factura N° ) de un mes anterior (Abril 2014). Estado 9: Se corrige la información de un mes anterior (Abril 2014) con toda la anotación correcta. Se debe hacer referencia al CUO del asiento del Libro Diario que corresponda.")

58

LIBRO MAYOR

59

ESTRUCTURA LIBRO MAYOR

60

ESTRUCTURA LIBRO MAYOR

61

Casos especiales

62

¿Cómo se debe anotar el CUO en el RVI de las facturas anuladas, si no existe un asiento contable en el Libro Diario? Dado que no hay un CUO (número del asiento contable), se sugiere lo siguiente: Anotar en el campo 2: 0000 Anotar en el campo 3: un correlativo, precedido de la letra M. Por ejemplo, si hubiesen 4 facturas anuladas, tendríamos lo siguiente: |0000|M1|||01|0001|055|||||||||||||||||||||2| |0000|M2|||01|0001|077|||||||||||||||||||||2| |0000|M3|||01|0001|081|||||||||||||||||||||2| |0000|M4|||01|0001|098|||||||||||||||||||||2|

, se sugiere lo siguiente: Anotar en el campo 2: Anotar en el campo 3: un correlativo, precedido de la letra M. Por ejemplo, si hubiesen 4 facturas anuladas, tendríamos lo siguiente: |0000|M1|||01|0001|055|||||||||||||||||||||2| |0000|M2|||01|0001|077|||||||||||||||||||||2| |0000|M3|||01|0001|081|||||||||||||||||||||2| |0000|M4|||01|0001|098|||||||||||||||||||||2|")

63

¿Cómo se anota el CUO en el RVI si se trata de una Entidad que no está obligada a llevar el Libro Diario? Dado que no hay un CUO (número del asiento contable), se sugiere lo siguiente: Anotar en el campo 2: 0000 Anotar en el campo 3: un correlativo, precedido de la letra M. Igual aplicaría para el caso del Registro de Compras. Ejemplo: |0000|M1|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| ||||180.00|||| |||||||1| |0000|M2|17/04/2014||01|0001|057||6| |COMERCIAL XXX SAC|| ||||180.00|||| |||||||1| |0000|M3|25/04/2014||01|0001|058||6| |COMERCIAL ZZZ SAC|| ||||180.00|||| |||||||1| |0000|M4|30/04/2014||01|0001|059||6| |COMERCIAL YYY SAC|| ||||180.00|||| |||||||1|

, se sugiere lo siguiente: Anotar en el campo 2: Anotar en el campo 3: un correlativo, precedido de la letra M. Igual aplicaría para el caso del Registro de Compras. Ejemplo: |0000|M1|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| ||||180.00|||| |||||||1| |0000|M2|17/04/2014||01|0001|057||6| |COMERCIAL XXX SAC|| ||||180.00|||| |||||||1| |0000|M3|25/04/2014||01|0001|058||6| |COMERCIAL ZZZ SAC|| ||||180.00|||| |||||||1| |0000|M4|30/04/2014||01|0001|059||6| |COMERCIAL YYY SAC|| ||||180.00|||| |||||||1|")

64

¿Cómo se anota un Comprobante de Pago en el RVI si en el Libro Diario hay un asiento consolidado? /2 Supuestos: Se emitieron las siguientes Facturas: N° , , , y Se realizó el siguiente asiento contable centralizado por todas la facturas: CUO 12 CUENTAS POR COBRAR COMERCIALES – TERCEROS 11,800 121 Facturas, boletas y otros comprob. por cobrar 1213 En cobranza 40 TRIBUTOS, CONTRAPRESTACIONES Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 1,800 401 Gobierno central 4011 Impuesto general a las ventas 40111 IGV - Cuenta propia 70 VENTAS 10,000 701 Mercaderías 7011 05/04/2014 Por la venta de mercaderías del día 05/04/2014. x 1ra línea del asiento 0914: M1 2da línea del asiento 0914: M2 3ra línea del asiento 0914: M3

65

¿Cómo se anota un Comprobante de Pago en el RVI si en el Libro Diario hay un asiento consolidado? /2 En tal sentido se sugiere lo siguiente: Anotar en el campo 2 el CUO del asiento contable que centraliza todas la facturas en el Libro Diario. Anotar en el campo 3 la línea del asiento contable que corresponda, adicionándole un número secuencial, separado de un guión “-”. Solución temporal |0914|M1-01|05/04/2014||01|0001|055||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1| |0914|M1-02|05/04/2014||01|0001|056||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1| |0914|M1-03|05/04/2014||01|0001|057||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1| |0914|M1-04|05/04/2014||01|0001|058||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1| |0914|M1-05|05/04/2014||01|0001|059||6| |COMERCIAL ABC SAC|| ||||360.00|||| |||||||1|

66

¿Cómo registro un Comprobante de Pago en el RVI si el PLE no lo permite?

En este caso, se sugiere lo siguiente: Anotar en el campo 6: 00 (tipo de CdP “otros”) Anotar en el campo 30 (primer campo libre): el tipo de CdP que corresponda. Ejemplo: Si se desea anotar una Póliza anulada que fue emitida por la Bolsa de Valores (tipo 11) y un Documento de Atribución (tipo 25) se sugiere lo siguiente: |2030|M2|05/04/2014||00|0001|055|| | | || |||| |||| |||||||1|11| |2285|M1|17/04/2014||00|0001|057||6| |COMERCIAL XXX SAC|| ||||180.00|||| |||||||1|25|

Anotar en el campo 30 (primer campo libre): el tipo de CdP que corresponda. Ejemplo: Si se desea anotar una Póliza anulada que fue emitida por la Bolsa de Valores (tipo 11) y un Documento de Atribución (tipo 25) se sugiere lo siguiente: |2030|M2|05/04/2014||00|0001|055|| | | || |||| |||| |||||||1|11| |2285|M1|17/04/2014||00|0001|057||6| |COMERCIAL XXX SAC|| ||||180.00|||| |||||||1|25|")

67

Muchas gracias

Presentaciones similares

>")

Escuela Profesional de Ingeniería Comercial y Financiera DOCENTE: Abg. Jimy.>")