Descargar la presentación

La descarga está en progreso. Por favor, espere

1

1ra JORNADA DE FEDERALISMO FISCAL HACIA UNA LEY DE COPARTICIPACION FEDERAL H. Cámara de Diputados de la Nación Organizada por la Comisión de Análisis y seguimiento de las normas tributarias y previsionales Salón Auditorio, 23 de octubre de 2008

2

Primer Panel: EL FEDERALISMO FISCAL. CONCEPTOS, HISTORIA Y ACTUALIDAD DEL SISTEMA FEDERAL ARGENTINO. DIAGNOSTICO. ALBERTO PORTO UNIVERSIDAD NACIONAL DE LA PLATA Y ACADEMIA NACIONAL DE CIENCIAS ECONOMICAS OCTUBRE 2008

3

UBICACIÓN DEL TEMA INTERGUBERNAMENTAL EN LA TEORÍA FISCAL LA TEORIA FISCAL. Del sector público monolítico (unitario) a la organización multinivel (federal) –Musgrave y Peackok (1958) –Musgrave (1959) –Musgrave (1965) –Stigler (1957) –Oates (1972) –Doctrina social de la Iglesia Católica (Pio XI,1931; Juan Pablo II, 1991)

a la organización multinivel (federal) –Musgrave y Peackok (1958) –Musgrave (1959) –Musgrave (1965) –Stigler (1957) –Oates (1972) –Doctrina social de la Iglesia Católica (Pio XI,1931; Juan Pablo II, 1991).")

4

ASPECTOS CONCEPTUALES. DEL SECTOR PUBLICO MONOLÍTICO AL SECTOR PÚBLICO MULTINIVEL. LAS PREGUNTAS: ¿QUIÉN HACE QUÉ? Asignación de funciones. ¿CÓMO SE FINANCIAN? Asignación de fuentes tributarias. ¿CÓMO SE COORDINAN? Transferencias intergubernamentales y deuda pública.

6

ARGENTINA: DISPOSICIONES CONSTITUCIONALES Y LEGALES SOBRE LA VISION INTERGUBERNAMENTAL DE LA FUNCIÓN DISTRIBUTIVA DEL PRESUPUESTO Constitución Nacional de 1853 Leyes de coparticipación desde 1935 hasta la ley 20221/73 Constitución Nacional de 1994 Primera ley orgánica de Municipalidades de la Provincia de Buenos Aires de 1854

7

r [4][5] GRNRPDNDP [P] [N][P] [1][2] 1 - RNNCRNC [N][P] (1 - ) [N] [3] [N][P] Presupuesto Nacional Presupuesto Provincial ESQUEMA SIMPLIFICADO DE LAS RELACIONES FISCALES INTERGUBERNAMENTALES EN LA ARGENTINA

![r [4][5] GRNRPDNDP [P] [N][P] [1][2] 1 - RNNCRNC [N][P] (1 - ) [N] [3] [N][P] Presupuesto Nacional Presupuesto Provincial ESQUEMA SIMPLIFICADO DE LAS RELACIONES FISCALES INTERGUBERNAMENTALES EN LA ARGENTINA](http://images.slideplayer.es/2/316946/slides/slide_7.jpg "r [4][5] GRNRPDNDP [P] [N][P] [1][2] 1 - RNNCRNC [N][P] (1 - ) [N] [3] [N][P] Presupuesto Nacional Presupuesto Provincial ESQUEMA SIMPLIFICADO DE LAS RELACIONES FISCALES INTERGUBERNAMENTALES EN LA ARGENTINA")

11

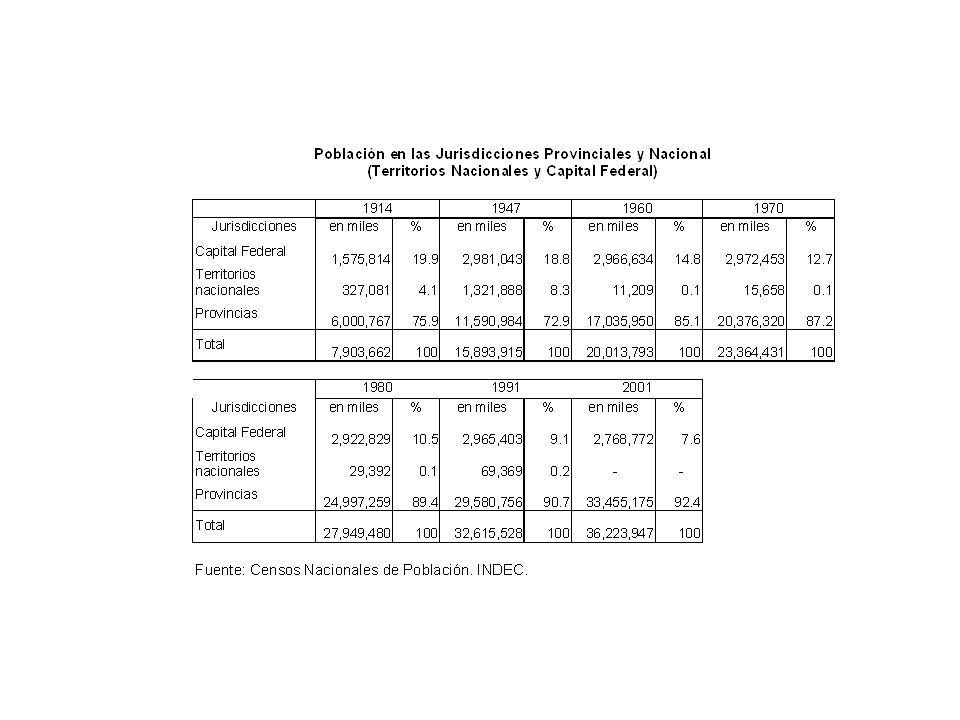

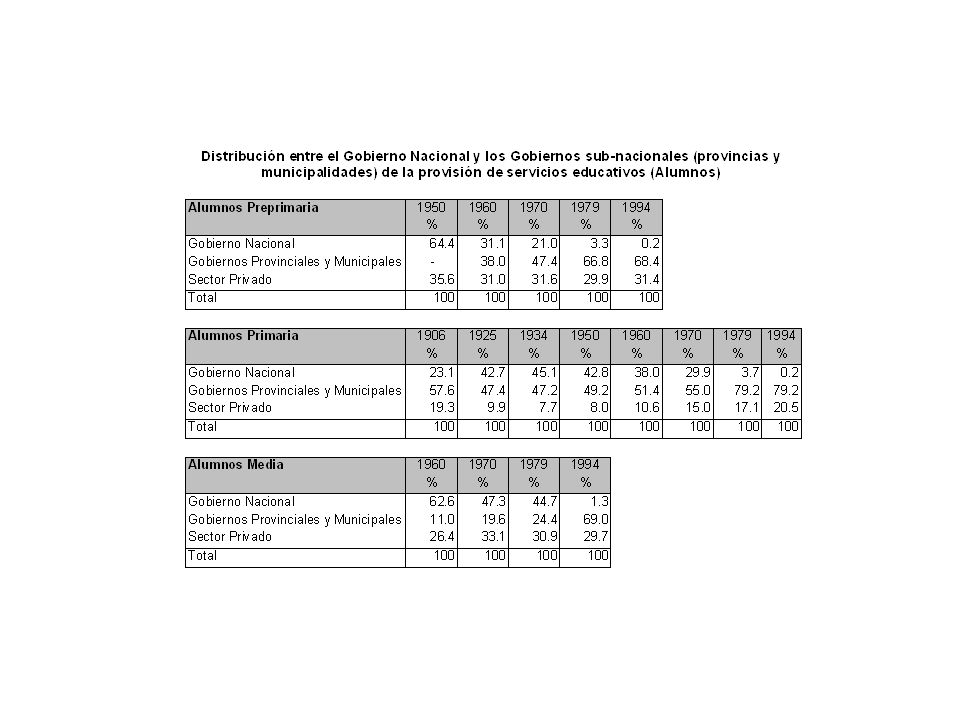

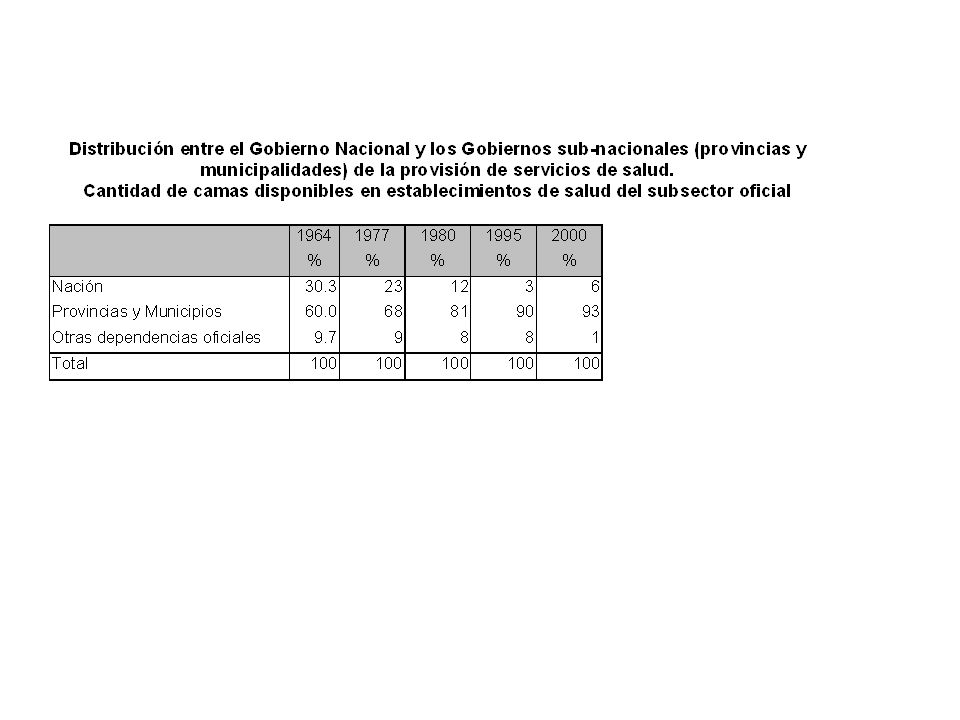

Resultados Cuantitativos Disponibles Redistribución entre Provincias vía Coparticipación Federal y otras transferencias. La Distribución primaria. RON/RN

12

RELACION ENTRE LA SITUACION ECONOMICO- SOCIAL Y LA COPARTICIPACION PER CAPITA. DISTRIBUCIÓN SECUNDARIA. 12 RESULTADOS CUANTITATIVOS DISPONIBLES

13

Dinámica del gasto provincial por habitante. Antes y después de la Coparticipación de impuestos

14

MIRADA HACIA ATRÁS CON LA VISTA EN EL FUTURO RESCATAR LO BUENO REGIMENES ESTRUCTURALES ( con fundamentaciones en los textos legales) RELACION ENTRE FUNCIONES Y RECURSOS NO AVANCES NACIONALES O FRENOS (ROL DEL CONGRESO NACIONAL)

RELACION ENTRE FUNCIONES Y RECURSOS NO AVANCES NACIONALES O FRENOS (ROL DEL CONGRESO NACIONAL)")

15

MIRADA HACIA ATRÁS CON LA VISTA EN EL FUTURO * DESTERRAR LO MALO TRANSFERENCIA DE SERVICIOS SIN CONTRAPARTIDA FINANCIERA CAMBIOS NO COMPENSADOS EN LA MEZCLA DE LOS RECURSOS NACIONALES Y EN LA DISTRIBUCION PRIMARIA FIJACION CENTRALIZADA DE VARIABLES FISCALES PROVINCIALES (p.ej. salarios) EVITAR LAS AFECTACIONES ESPECIFICAS AVANCES SOBRE FUENTES TRIBUTARIAS PROVINCIALES Y MUNICIPALES

EVITAR LAS AFECTACIONES ESPECIFICAS AVANCES SOBRE FUENTES TRIBUTARIAS PROVINCIALES Y MUNICIPALES.")

16

DISEÑO DE LAS TRANSFERENCIAS Las transferencias deben ser establecidas con: reglas claras, no negociables, no manipulables

17

EXTERNALIDADES FISCALES INTERJURISDICCIONALES EL GOBIERNO CENTRAL NO DEBE GENERAR EXTERNALIDADES FISCALES (A LOS GSN) SIN COMPENSACION. EXTERNALIDADES: a)aumentos de gastos sin contrapartida financiera; b)disminuciones unilaterales en la coparticipación; c)disminuciones de la base imponible de los recursos propios provinciales.

aumentos de gastos sin contrapartida financiera; b)disminuciones unilaterales en la coparticipación; c)disminuciones de la base imponible de los recursos propios provinciales..")

18

HACIA EL FUTURO AJUSTE DE LA DISTRIBUCION PRIMARIA LA DISTRIBUCION SECUNDARIA SOLO PUEDE CAMBIAR MARGINALMENTE Y EN UN PROCESO (ESTABLECIDO LEGALMENTE) DE MEDIANO PLAZO (equilibrio político-económico)

DE MEDIANO PLAZO (equilibrio político-económico)")

19

RESGUARDOS CONTRA LA DESLEALTAD INSTITUCIONAL (por las externalidades fiscales) Art. 7 de la ley 23548/88 (mezcla de coparticipables y no coparticipables). Art. 75 inc. 2 de la Constitución Nacional de 1994 (no habrá transferencia de servicios sin la respectiva reasignación de recursos…..) Disposición transitoria sexta: …tampoco podrá modificarse en desmedro de las provincias la distribución de recursos vigente a la sanción de esta reforma y ….hasta el dictado del mencionado régimen de coparticipación

. Art. 75 inc. 2 de la Constitución Nacional de 1994 (no habrá transferencia de servicios sin la respectiva reasignación de recursos…..) Disposición transitoria sexta: …tampoco podrá modificarse en desmedro de las provincias la distribución de recursos vigente a la sanción de esta reforma y ….hasta el dictado del mencionado régimen de coparticipación.")

20

Muchas Gracias

Presentaciones similares

>")