Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EUROCAM Nicaragua Seminario Práctico

“El proceso de importación de productos europeos en el marco del Acuerdo de Asociación UE-CA” Procedimientos aduaneros aplicables a la importación y requisitos exigidos para la aceptación del certificado de mercancías EUR.1

2

Procedimientos aduaneros

Código Aduanero Uniforme Centroamericano y su Reglamento Capítulo 3 “Aduanas y Facilitación de Comercio” del Título II “Comercio de Mercancías” del Acuerdo de Asociación. Anexo II del Acuerdo de Asociación “Relativo a la definición del concepto “Productos originarios” y métodos de cooperación administrativa” (incluidos los apéndices 5 y 6 de este Anexo) Circular Técnica CT , publicada por la DGA.

Circular Técnica CT , publicada por la DGA.")

4

Procedimientos aduaneros

Marco Normativo SAFE, Convenio de Kyoto; Sistema Armonizado de Designación y Codificación de Mercancías, Acuerdo de valoración de la OMC; Protección y facilitación del comercio legítimo, Gestión de riesgos, procedimientos simplificados, controles y auditorías a posteriori, Resoluciones vinculantes sobre cuestiones aduaneras, Desarrollo progresivo de sistemas para el intercambio electrónico de datos.

5

Regímenes aduaneros Definitivos

Importación y exportación definitiva (modalidades) Temporales y suspensivos Tránsito Depósito aduanero Importación y exportación temporal Admisión temporal Liberatorios Reimportación y reexportación Zonas Francas

Temporales y suspensivos. Tránsito. Depósito aduanero. Importación y exportación temporal. Admisión temporal. Liberatorios. Reimportación y reexportación. Zonas Francas.")

6

Procedimientos aduaneros

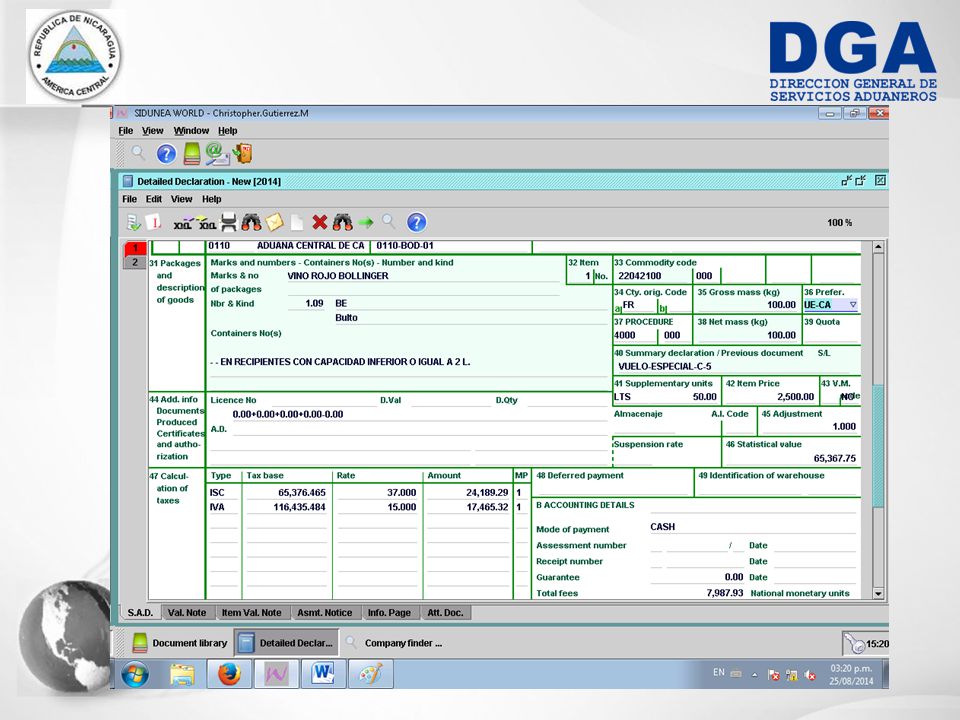

El despacho aduanero es el conjunto de actos necesarios para someter las mercancías a un régimen aduanero, que concluye con el levante de las mismas. Artículo 76 del CAUCA La destinación de las mercancías a un régimen aduanero, se efectúa mediante una declaración de mercancías. Artículo 77 del CAUCA

7

Gestión de riesgos. Revisión Física y Documental. Revisión documental.

Despacho inmediato.

8

Documentos que acompañan la declaración de mercancías

a) Factura comercial; b) Documentos de transporte; c) Declaración del valor en aduana de las mercancías, en su caso; d) Certificado o certificación de origen de las mercancías; e) Licencias, permisos, certificados referidos al cumplimiento de las restricciones y regulaciones no arancelarias; f) Garantías exigibles en razón de la naturaleza de las mercancías y del régimen aduanero a que se destinen; y g) Documento que ampare la exención o franquicia en su caso.

Factura comercial; b) Documentos de transporte; c) Declaración del valor en aduana de las mercancías, en su caso; d) Certificado o certificación de origen de las mercancías; e) Licencias, permisos, certificados referidos al cumplimiento. de las restricciones y regulaciones no arancelarias; f) Garantías exigibles en razón de la naturaleza de las mercancías y del régimen aduanero a que se destinen; y. g) Documento que ampare la exención o franquicia en su caso.")

9

Certificado de Circulación de Mercancías EUR.1

Prueba de origen Certificado de Circulación de Mercancías EUR.1 Declaración en Factura Exportador autorizado, Cualquier exportador para una importación cuyo valor total no exceda de €6,000 Euros.

10

Certificado de Circulación de Mercancías EUR.1

El formulario deberá completarse en uno de los idiomas en los que se ha redactado el Acuerdo de Asociación. Expedido por la autoridad aduanera de un Estado miembro de la Unión Europea, Pueden ser expedidos a posteriori, Pueden expedirse en duplicado, Expedidos sobre la base de una prueba de origen expedida o elaborada previamente.

11

TRATADO DE LIBRE COMERCIO UNIÓN EUROPEA-CENTROAMERICA

International lining systems FLI Av. De Burgos 14, 28036 Madrid - España Unión Europea Nicaragua Recubrimientos e impermeabilizaciones TVR Managua, Nicaragua Nicaragua España Medio de Transporte: Marítimo Valencia - Corinto TRATADO DE LIBRE COMERCIO UNIÓN EUROPEA-CENTROAMERICA

12

TRATADO DE LIBRE COMERCIO UNIÓN EUROPEA-CENTROAMERICA

3920 Las demás placas, laminas, hojas y tiras, de plástico no celular y sin refuerzo, estratificación ni soporte o combinación similar con otras materias Hoja de Polietileno Alta densidad HDPE de 1.5mm espesor, lisa N° 00505 06/01/03 33.648m2 Aduana Madrid xxx ADUANA ESPAÑA MADRID, 3 de febrero de 2003 Madrid, 3 de febrero de 2003 xxx TRATADO DE LIBRE COMERCIO UNIÓN EUROPEA-CENTROAMERICA

13

Prueba de origen – Declaración en factura.

14

Prueba de origen – Declaración en factura.

17

Validez de la prueba de origen

Validez de doce meses a partir de la fecha de su expedición en la parte exportadora; Podrán ser presentadas con posterioridad a la fecha de expiración, cuando estas no se presenten en esa fecha debido a circunstancias excepcionales; En otros casos de presentación tardía, podrán ser admitidas cuando los productos hayan sido presentados ante la autoridad aduanera, antes de la fecha de expiración; Podrá concederse el trato preferencial mediante reembolso del arancel pagado, en un plazo no mayor de un año contado a partir de la fecha de aceptación de la declaración de importación.

18

Excepciones a la presentación de la prueba de origen.

Productos enviados en paquetes pequeños de particulares a particulares y los que formen parte del equipaje personal de los viajeros, siempre que no se importen con carácter comercial y cumplan las condiciones para ser considerados como originarios; Importaciones ocasionales y que consistan exclusivamente en productos para el uso personal de sus destinatarios o de los viajeros o sus familias; En el caso de pequeños paquetes su valor no sea superior a €500 Euros, o en el caso de productos que formen parte del equipaje personal de los viajeros, su valor no sea superior a €1,200 Euros.

19

¡Gracias por su atención!

Augusto Edwin García Castro División de Técnica Aduanera – DGA Tel. (505)

")

Presentaciones similares