Descargar la presentación

La descarga está en progreso. Por favor, espere

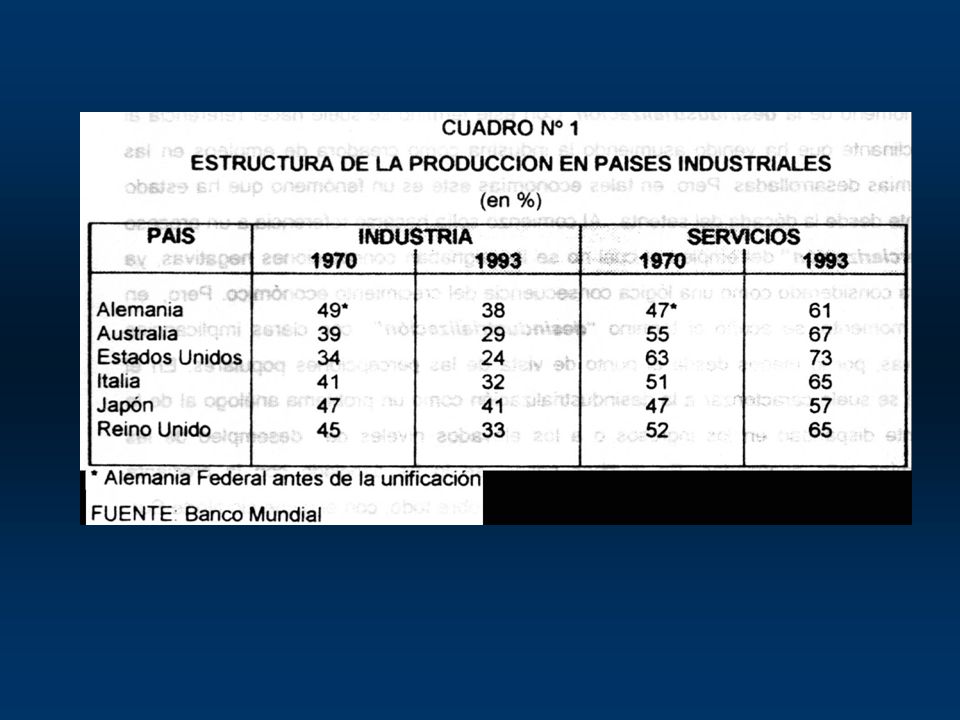

1

CUAL ES UNO DE LOS ELEMENTOS PRINCIPALES QUE SE DEBE CONSIDERAR EN LA TOMA DE DECISIONES ECONOMICAS?

2

INFORMACION PRECISA SOBRE COSTOS

3

PARA LA MAYORIA DE DECISIONES DE NEGOCIOS (FIJACION DE PRECIOS, TERCERIZACIONES, EVALUACION DE PERFORMANCE, E INVERSIONES, ENTRE OTRAS), LOS MANAGERS DEBEN POSEER INFORMACION ACERTADA SOBRE LOS COSTOS DE LOS BIENES O SERVICIOS QUE OFRECEN.

, LOS MANAGERS DEBEN POSEER INFORMACION ACERTADA SOBRE LOS COSTOS DE LOS BIENES O SERVICIOS QUE OFRECEN.")

4

LA PRIMERA SEPARACION HECHA FUE ENTRE COSTOS FIJOS O VARIABLES, Y ENTRE COSTOS MEDIOS O MARGINALES PARA ENTENDER SOBRE COSTOS, SE DEBEN MANEJAR TRES PRINCIPIOS

5

èEVALUAR COMO DEPENDEN LOS COSTOS DE LA ESCALA DE PLANTA Y DE LA DIVERSIFICACIÓN DE PRODUCTOS O SERVICIOS.

6

èCONSIDERAR SOLAMENTE LOS COSTOS RELEVANTES, PARA LO CUAL SE UTILIZA EL PIRNCIPIO DE COSTO DE OPORTUNIDAD. ALGUNOS COSTOS O GASTOS REGISTRADOS CONTABLEMENTE NO SON RELEVANTES, Y OTROS NO REGISTRADOS LO SON.

7

èEVALUAR Y BALANCEAR LA RELACION COSTO- BENEFICIO DE CONTAR CON INFORMACION ACERTADA SOBRE EL COMPORTAMIENTO DE COSTOS. MAYOR EXACTITUD REQUIERE DE MAYORES COSTOS EN LA OBTENCION DE INFORMACION.

8

ECONOMIAS DE ESCALA CUAL DEBE SER LA ESCALA O TAMAÑO ADECUADO DE PLANTA PARA OFRECER EN FORMA EFICIENTE. UTILIZAMOS LA DISTINCIÓN ENTRE COSTOS FIJOS Y VARIABLES.

9

ECONOMIAS DE ESCALA EL COSTO VARIABLE SE INCREMENTA CON LA TASA DE PRODUCCION. EL FIJO NO. SIGNIFICA QUE EL COSTO FIJO MEDIO ES DECRECIENTE, AL SER DISTRIBUÍDO ENTRE UNA MAYOR PRODUCCION.

10

ECONOMIAS DE ESCALA UNA EMPRESA CUYO COSTO MEDIO SE REDUCE AL INCREMENTARSE LA PRODUCCION, POSEE ECONOMÍAS DE ESCALA, O RETORNOS CRECIENTES A ESCALA

11

IMPLICACIONES ESTRATEGICAS LA RELACION ENTRE COSTOS MEDIOS Y ESCALA DE PRODUCCION EJERCE INFLUENCIA SOBRE LA ESTRUCTURA DEL MERCADO. DETERMINA LA CANTIDAD DE JUGADORES QUE PUEDEN PARTICIPAR EN EL LARGO PLAZO EN EL MERCADO.

12

ECONOMÍAS DE DIVERSIFICACIÓN EXISTEN SI EL COSTO MEDIO DEL PRODUCIR DOS BIENES O SERVICIOS ES MENOR QUE SI LOS MISMOS FUERAN PRODUCIDOS POR SEPARADO, Y VICEVERSA.

13

COSTOS CONJUNTOS EXISTEN CUANDO UN COSTO PUEDER SER APROVECHADO EN EL MARGEN PARA LA PRODUCCION DE OTROS BIENES O SERVICIOS. ES AQUEL QUE NO SE MODIFICA AL INCREMENTARSE LA VARIEDAD DE PRODUCTOS O SREVICIOS PRESTADOS.

14

IMPLICACIONES ESTRATÉGICAS SU INCIDENCIA ES MUY FUERTE EN CUESTIONES DE MARCA, DONDE A TRAVÉS DE LA PROMOCION DE LA MARCA, SE BENEFICIAN VARIOS PRODUCTOS QUE LLEVAN LA MISMA.

15

CONCEPTO DE “CORE COMPETENCE” ES EL EXPERTISE EN EL DISEÑO, FABRICACIÓN, PROMOCION Y COMERCIALIZACION DE UN BIEN O SERVICIO. CUANDO MAS DE UN PRODUCTO DEPENDE DE ESTE EXPERTISE, EXISTEN OPORTUNIDADES PARA ECONOMIAS DE DIVERSIFICACIÓN.

16

iCOSTOS DE OPORTUNIDAD PRINCIPIO DE RELEVANCIA, LOS MANAGERS SE DEBEN CONCENTRAR EN LOS COSTOS RELEVANTES PARA LA FABRICACIÓN Y/O COMERCIALIZACION DE UN BIEN, O PRESTACION DE UN SERVICIO.

17

iCOSTOS DE OPORTUNIDAD ESTE PRINCIPIO SE ASIENTA SOBRE LA ELECCIÓN DE CURSOS ALTERNATIVOS DE ACCIÓN. UN CURSO DE ACCION DIFERENTE QUE PROPORCIONA UN BENEFICIO DADO, REPRESENTA UN COSTO EN EL CASO QUE NO SE DECIDA SEGUIRLO. ES EL BENEFICIO NETO DE LA MEJOR ALTERNATIVA EXISTENTE.

18

CONTABILIDAD DE COSTOS NO REFLEJA LOS COSTOS DE OPORTUNIDAD, SOLO REFLEJA LOS COSTOS DEL CURSO DE ACCION ADOPTADO.

19

COSTOS HUNDIDOS UNA VEZ QUE SE HA INCURRIDO EN UN COSTO, Y NO ES POSIBLE REVOCAR EL MISMO, ESTE COSTO NO DEBE CONDICIONAR EL ANÁLISIS FUTURO, PASA A PERTENECER A LA CATEGORÍA DE COSTOS HUNDIDOS O NO RELEVANTES.

20

IMPLICACIONES ESTRATEGICAS COSTOS HUNDIDOS NO SON RELEVANTES UN VEZ INCURRIDOS, PARA LA TOMA DE DECISIONES. SON SON RELEVANTES ANTES QUE REVISTAN DICHA CATEGORÍA.

21

COSTOS FIJOS VS. COSTOS HUNDIDOS A SU VEZ, LOS COSTOS HUNDIDOS PUEDEN SER FIJOS O VARIABLES. LA CONDICION DE HUNDIDO SE ADQUIRE POR LA EXISTENCIA DE UN COMPROMISO. LA CONDICION DE FIJOS O VARIABLE VIENE DADA POR LA TECNOLOGIA Y LAS CARACTERISTICAS DEL FACTOR.

22

COSTOS DIRECTOS VS. COSTOS INDIRECTOS LOS DIRECTOS SE IDENTIFICAN PLENAMENTE CON EL BIEN O SERVICIO OFRECIDO. POR COMPLEMENTO, LOS COSTOS SIN UNA IDENTIFICACION PLENA CON EL PRODUCTO, TRANSITAN POR LA CATEGORIA DE INDIRECTOS (OVERHEAD COSTS).

..")

23

COSTOS DIRECTOS VS. COSTOS INDIRECTOS NO HAY UNA DEFINICION CLARA DEL LA LINEA DIVISORIA ENTRE AMBOS. LOS EXTREMOS ESTÁN CLAROS. PARA UNA MEJOR TOMA DE DECISIONES, LOS COSTOS INDIRECTOS SE DEBEN ASIGNAR A LOS PRODUCTOS O SERVICIOS OFRECIDOS

25

èABC ESTE METODO IDENTIFICA LAS ACTIVIDADES QUE CONSTITUYEN EL GRUPO ORIGINANTE DE COSTOS INDIRECTOS, INVESTIGA COMO LOS PROCESOS DE ESTOS PRODUCTOS GUIAN ESTOS COSTOS, ASIGNA LOS COSTOS INDIRECTOS A LOS PRODUCTOS, Y FINALMENTE LO SUMA A LOS COSTOS DIRECTOS DE CADA PRODUCTO.

Presentaciones similares

Proceso de administración estratégica de la marca.>")