Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Factores que inciden en un Régimen de Capitalización Individual Francisco Asturiano Vera Seminario de Pensiones ITAM Febrero 2007

2

Planes de pensiones Existen dos grandes familias de planes de pensiones: Beneficio Definido Contribución Definida. … y de éstos parten una serie de combinaciones que dan origen a otros: mixtos, híbridos, nocionales, etc. Existen dos grandes familias de planes de pensiones: Beneficio Definido Contribución Definida. … y de éstos parten una serie de combinaciones que dan origen a otros: mixtos, híbridos, nocionales, etc.

3

Planes de pensiones Boom de los planes de beneficio definido (por ahora en vías de extinción) Independientemente del tipo de plan de pensiones, también se debe elegir el cómo se llevará a cabo el financiamiento: prima media, prima escalonada, pay as you go, o cualquier forma que se ocurra en el camino Boom de los planes de beneficio definido (por ahora en vías de extinción) Independientemente del tipo de plan de pensiones, también se debe elegir el cómo se llevará a cabo el financiamiento: prima media, prima escalonada, pay as you go, o cualquier forma que se ocurra en el camino

Independientemente del tipo de plan de pensiones, también se debe elegir el cómo se llevará a cabo el financiamiento: prima media, prima escalonada, pay as you go, o cualquier forma que se ocurra en el camino Boom de los planes de beneficio definido (por ahora en vías de extinción) Independientemente del tipo de plan de pensiones, también se debe elegir el cómo se llevará a cabo el financiamiento: prima media, prima escalonada, pay as you go, o cualquier forma que se ocurra en el camino")

4

Planes de pensiones Muchos planes establecieron su financiamiento a través del modelo de pay as you go (el de atrás paga), estableciendo que las generaciones de nuevos cotizantes se hicieran cargo de los compromisos adquiridos con los pensionados que se fueran presentado. Este sistema de financiamiento, como se puede inferir es muy barato en los primeros años que no hay pensionados. Muchos planes establecieron su financiamiento a través del modelo de pay as you go (el de atrás paga), estableciendo que las generaciones de nuevos cotizantes se hicieran cargo de los compromisos adquiridos con los pensionados que se fueran presentado. Este sistema de financiamiento, como se puede inferir es muy barato en los primeros años que no hay pensionados.

, estableciendo que las generaciones de nuevos cotizantes se hicieran cargo de los compromisos adquiridos con los pensionados que se fueran presentado. Este sistema de financiamiento, como se puede inferir es muy barato en los primeros años que no hay pensionados..")

5

Planes de pensiones También considera supuestos en el largo plazo que de no cumplirse pueden generar graves desequilibrios financieros: Estabilidad en el número y condiciones de la población cubierta. La no existencia de coberturas para el caso de presentarse variaciones en la esperanza de vida No presentar flexibilidad para modificar las condiciones de pensión: edad, montos, ajustes de la misma. No obtener los rendimientos de inversión que se esperaban. Si analizamos las quiebras técnicas de muchos sistemas de pensiones públicos y privados éstas han sido originadas por alguno de los puntos antes mencionados. También considera supuestos en el largo plazo que de no cumplirse pueden generar graves desequilibrios financieros: Estabilidad en el número y condiciones de la población cubierta. La no existencia de coberturas para el caso de presentarse variaciones en la esperanza de vida No presentar flexibilidad para modificar las condiciones de pensión: edad, montos, ajustes de la misma. No obtener los rendimientos de inversión que se esperaban. Si analizamos las quiebras técnicas de muchos sistemas de pensiones públicos y privados éstas han sido originadas por alguno de los puntos antes mencionados.

6

Planes de pensiones Lo anterior no quiere decir que los sistemas de beneficio definido no funcionen, sino más bien que éstos necesitan contar con ciertas características como son: Planeación con visión de largo plazo Tener un fuerte enfoque en el análisis de riesgos (valuación periódica) Contar con mecanismos para la protección de los fondos Ofrecer la adecuada flexibilidad para realizar ajustes a tiempo Lo anterior no quiere decir que los sistemas de beneficio definido no funcionen, sino más bien que éstos necesitan contar con ciertas características como son: Planeación con visión de largo plazo Tener un fuerte enfoque en el análisis de riesgos (valuación periódica) Contar con mecanismos para la protección de los fondos Ofrecer la adecuada flexibilidad para realizar ajustes a tiempo

Contar con mecanismos para la protección de los fondos Ofrecer la adecuada flexibilidad para realizar ajustes a tiempo Lo anterior no quiere decir que los sistemas de beneficio definido no funcionen, sino más bien que éstos necesitan contar con ciertas características como son: Planeación con visión de largo plazo Tener un fuerte enfoque en el análisis de riesgos (valuación periódica) Contar con mecanismos para la protección de los fondos Ofrecer la adecuada flexibilidad para realizar ajustes a tiempo")

7

Planes de pensiones Desafortunadamente, varios de los planes de beneficio definido no tuvieron en consideración estos elementos y llegaron a un punto en que su subsistencia fue imposible. Como alternativa a los planes de beneficio definido, se presentan los planes de contribución definida, mismos que contemplan las siguientes características: Más transparentes Más información Más fácilmente de comprender (aparentemente) Más adherentes (involucramiento) Desafortunadamente, varios de los planes de beneficio definido no tuvieron en consideración estos elementos y llegaron a un punto en que su subsistencia fue imposible. Como alternativa a los planes de beneficio definido, se presentan los planes de contribución definida, mismos que contemplan las siguientes características: Más transparentes Más información Más fácilmente de comprender (aparentemente) Más adherentes (involucramiento)

Más adherentes (involucramiento) Desafortunadamente, varios de los planes de beneficio definido no tuvieron en consideración estos elementos y llegaron a un punto en que su subsistencia fue imposible. Como alternativa a los planes de beneficio definido, se presentan los planes de contribución definida, mismos que contemplan las siguientes características: Más transparentes Más información Más fácilmente de comprender (aparentemente) Más adherentes (involucramiento).")

8

Riesgos de los planes de pensiones Sin embargo los riesgos a que se hayan expuestos las pensiones son independientes al plan de pensiones y a su sistema de financiamiento. Como pasa muchas veces con el riesgo, éste no se puede evitar pero sí mitigar. Desafortunadamente, como veremos a lo largo de esta exposición varios de los riesgos de las pensiones bajo un esquema de contribución definida pasan a ser asumidos por el participante y no por el promotor del plan (empleador, gobierno, etc.). Sin embargo los riesgos a que se hayan expuestos las pensiones son independientes al plan de pensiones y a su sistema de financiamiento. Como pasa muchas veces con el riesgo, éste no se puede evitar pero sí mitigar. Desafortunadamente, como veremos a lo largo de esta exposición varios de los riesgos de las pensiones bajo un esquema de contribución definida pasan a ser asumidos por el participante y no por el promotor del plan (empleador, gobierno, etc.).

. Sin embargo los riesgos a que se hayan expuestos las pensiones son independientes al plan de pensiones y a su sistema de financiamiento. Como pasa muchas veces con el riesgo, éste no se puede evitar pero sí mitigar. Desafortunadamente, como veremos a lo largo de esta exposición varios de los riesgos de las pensiones bajo un esquema de contribución definida pasan a ser asumidos por el participante y no por el promotor del plan (empleador, gobierno, etc.)..")

9

Riesgos de los planes de pensiones La incertidumbre, cuáles son los riesgos que se deben afrontar Dos grandes divisiones en el tiempo: Periodo de acumulación (creación del fondo) Periodo de des-acumulación (pensión) La incertidumbre, cuáles son los riesgos que se deben afrontar Dos grandes divisiones en el tiempo: Periodo de acumulación (creación del fondo) Periodo de des-acumulación (pensión)

Periodo de des-acumulación (pensión) La incertidumbre, cuáles son los riesgos que se deben afrontar Dos grandes divisiones en el tiempo: Periodo de acumulación (creación del fondo) Periodo de des-acumulación (pensión)")

10

Periodo de acumulación Factores: Condiciones del plan Condiciones Económicas Condiciones Demográficas Periodo de acumulación Factores: Condiciones del plan Condiciones Económicas Condiciones Demográficas

11

Condiciones del plan Nivel de aportación (individual, bipartita matching, topada) Vesting periods (periodos de adjudicación de derechos) Condiciones para obtener la pensión Coberturas adicionales: invalidez, muerte, pensión a beneficiarios, etc. Condiciones del plan Nivel de aportación (individual, bipartita matching, topada) Vesting periods (periodos de adjudicación de derechos) Condiciones para obtener la pensión Coberturas adicionales: invalidez, muerte, pensión a beneficiarios, etc.

Vesting periods (periodos de adjudicación de derechos) Condiciones para obtener la pensión Coberturas adicionales: invalidez, muerte, pensión a beneficiarios, etc..")

12

Condiciones Económicas Tasa de interés Escenario Fiscal Flexibilidad de inversión Costos transaccionales (comisiones, etc.) Desarrollo salarial Condiciones Económicas Tasa de interés Escenario Fiscal Flexibilidad de inversión Costos transaccionales (comisiones, etc.) Desarrollo salarial

Desarrollo salarial Condiciones Económicas Tasa de interés Escenario Fiscal Flexibilidad de inversión Costos transaccionales (comisiones, etc.) Desarrollo salarial")

13

Condiciones Demográficas Esperanza de vida Composición familiar Periodos de empleo (densidad de cotización) Mercado laboral Condiciones Demográficas Esperanza de vida Composición familiar Periodos de empleo (densidad de cotización) Mercado laboral

Mercado laboral Condiciones Demográficas Esperanza de vida Composición familiar Periodos de empleo (densidad de cotización) Mercado laboral")

14

Condiciones a la Pensión Condiciones a la pensión Condiciones del plan Condiciones Económicas Condiciones Demográficas Condiciones a la pensión Condiciones del plan Condiciones Económicas Condiciones Demográficas

15

Condiciones del plan Periodos de cobertura: pensión vitalicia, temporal, con periodo garantizado, etc. Niveles de cobertura Administrador de los fondos: participante, promotor plan, institución administradora de pensiones, etc. Condiciones del plan Periodos de cobertura: pensión vitalicia, temporal, con periodo garantizado, etc. Niveles de cobertura Administrador de los fondos: participante, promotor plan, institución administradora de pensiones, etc.

16

Condiciones Económicos Condiciones Económicas Tasa de interés Opciones de inversión Inflación Poder adquisitivo Condiciones Económicas Tasa de interés Opciones de inversión Inflación Poder adquisitivo

17

Condiciones Demográficas Esperanza de vida Composición familiar Envejecimiento poblacional Condiciones Demográficas Esperanza de vida Composición familiar Envejecimiento poblacional

18

Determinación del importe de pensión en un Sistema de Beneficio Definido Importe de pensión en un sistema de Beneficio Definido Factores regularmente considerados: Años laborados Edad Último sueldo o alguna otra referencia: promedio 5 años, promedio real de vida laboral, promedio mejores años, etc. % de pensión ganado por cada año de servicios Periodo a pagar: regularmente vitalicio y con cobertura a familiares y/o dependientes. Actualización de la pensión: regularmente con inflación o con incrementos salariales. Importe de pensión en un sistema de Beneficio Definido Factores regularmente considerados: Años laborados Edad Último sueldo o alguna otra referencia: promedio 5 años, promedio real de vida laboral, promedio mejores años, etc. % de pensión ganado por cada año de servicios Periodo a pagar: regularmente vitalicio y con cobertura a familiares y/o dependientes. Actualización de la pensión: regularmente con inflación o con incrementos salariales.

19

Importe de pensión bajo un sistema de contribución definida La idea básica es realizar una aportación periódica a una cuenta que va generando rendimientos. Al final de la vida laboral o cuando se decide uno a retirarse se adquiere una pensión con lo ahorrado. Fácil y sencillo La idea básica es realizar una aportación periódica a una cuenta que va generando rendimientos. Al final de la vida laboral o cuando se decide uno a retirarse se adquiere una pensión con lo ahorrado. Fácil y sencillo

20

Importe de pensión bajo un sistema de contribución definida Lo complejo no es el concepto de contribución definida sino el número de factores y el nivel de variabilidad de éstos que hacen que el monto ahorrado pueda presentar variaciones considerables. Tratemos de simular la complejidad de los planes de beneficio definido Lo complejo no es el concepto de contribución definida sino el número de factores y el nivel de variabilidad de éstos que hacen que el monto ahorrado pueda presentar variaciones considerables. Tratemos de simular la complejidad de los planes de beneficio definido

21

Contribución definida Análisis de variabilidad (sensibilidad) Usemos algunos factores de los ya expuestos: Desarrollo salarial Inflación Tasa de interés Densidad de cotización Costos transaccionales (ej. comisiones) Usemos algunos factores de los ya expuestos: Desarrollo salarial Inflación Tasa de interés Densidad de cotización Costos transaccionales (ej. comisiones)

Usemos algunos factores de los ya expuestos: Desarrollo salarial Inflación Tasa de interés Densidad de cotización Costos transaccionales (ej. comisiones).")

22

Desarrollo Salarial

23

Simulación de acumulación de fondos Acumulación de fondos considerando los desarrollos salariales presentados Consideremos una tasa de 5% anual Manteniendo las otras variables sin cambio ceteris paribus Acumulación de fondos considerando los desarrollos salariales presentados Consideremos una tasa de 5% anual Manteniendo las otras variables sin cambio ceteris paribus

24

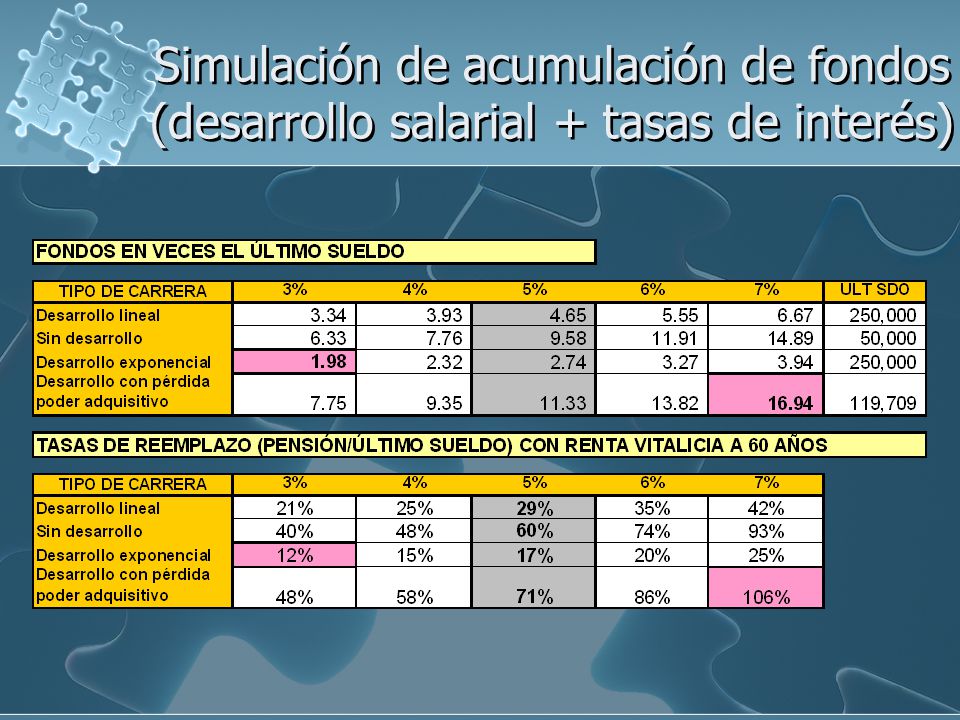

Simulación de acumulación de fondos (desarrollo salarial) Tasa de Reemplazo = Pensión / última percepción como activo

Tasa de Reemplazo = Pensión / última percepción como activo")

25

Simulación de acumulación de fondos (desarrollo salarial + tasas de interés)

")

27

Impacto incremento edad de pensión: más aportaciones, más rendimientos, menos vida como pensionado. Argumento para reformas paramétricas en algunos países: trabajo parcial después de la pensión, incrementar edad de jubilación, etc.

28

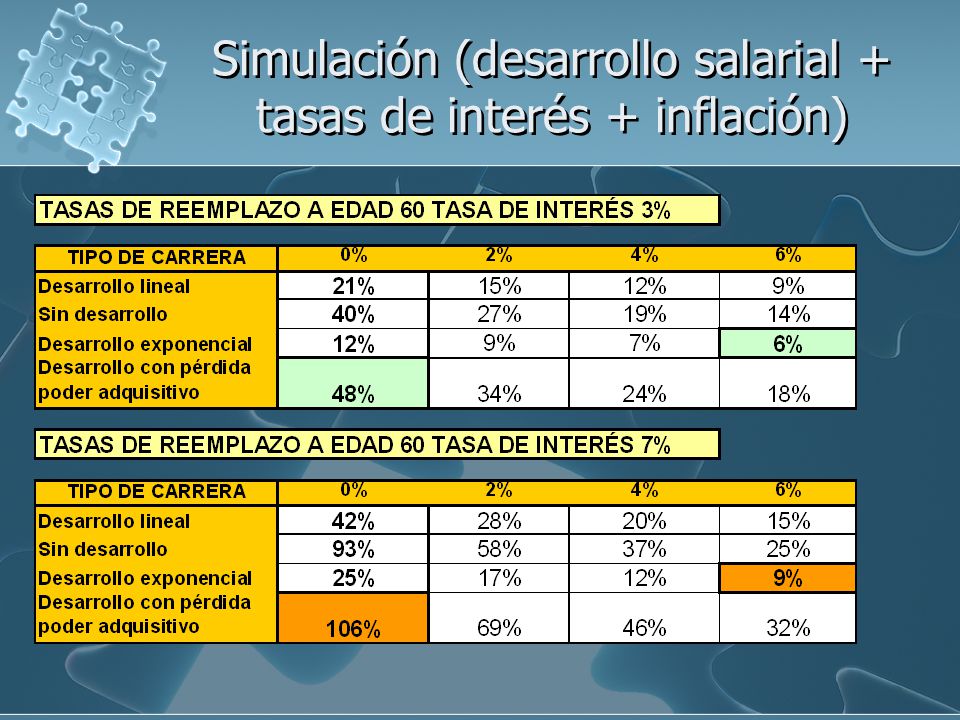

Simulación (desarrollo salarial + tasas de interés + inflación)

")

30

(desarrollo salarial + tasas de interés + inflación + densidad de cotización)

")

31

Tasas de reemplazo (máximas y mínimas)

")

32

Simulación a la pensión Simulaciones similares se deben realizar a partir de que se otorga la pensión para dar seguimiento a los factores que puedan afectarla. Esperanza de vida Tasa de rendimiento Composición familiar Coberturas: Pensión, otros gastos, servicio médico, etc. Simulaciones similares se deben realizar a partir de que se otorga la pensión para dar seguimiento a los factores que puedan afectarla. Esperanza de vida Tasa de rendimiento Composición familiar Coberturas: Pensión, otros gastos, servicio médico, etc.

33

Conclusiones Existe una concepción errónea de que en los sistemas de contribución definida se garantiza una mejor o menos variable pensión, considerando como comparativo el último sueldo como activo (tasa de reemplazo). Regularmente, los sistemas de contribución definida presentan varios riesgos que deben ser asumidos por el participante. Existe una concepción errónea de que en los sistemas de contribución definida se garantiza una mejor o menos variable pensión, considerando como comparativo el último sueldo como activo (tasa de reemplazo). Regularmente, los sistemas de contribución definida presentan varios riesgos que deben ser asumidos por el participante.

. Regularmente, los sistemas de contribución definida presentan varios riesgos que deben ser asumidos por el participante..")

34

Conclusiones La exposición a este grupo de riesgos al final del día genera fuertes variaciones en lo referente al monto final de la pensión. Bajo este esquema, además de que el participante debe involucrase más en el seguimiento de la acumulación de sus fondos, es necesario que tome acciones que ayuden a mitigar los niveles de riesgo. La exposición a este grupo de riesgos al final del día genera fuertes variaciones en lo referente al monto final de la pensión. Bajo este esquema, además de que el participante debe involucrase más en el seguimiento de la acumulación de sus fondos, es necesario que tome acciones que ayuden a mitigar los niveles de riesgo.

35

Conclusiones Bajo un esquema de contribución definida, se debe de comunicar a los participantes la variabilidad que en los montos de pensión se pueden presentar. De esta manera se logra generar la conciencia. Primer paso en la implementación de acciones para mantener en buena forma los planes de pensiones. Se debe continuar estudiando el impacto de los diferentes factores que afectan a la pensión, los trabajos expuestos en el presente seminario son un buen ejemplo de ello. Bajo un esquema de contribución definida, se debe de comunicar a los participantes la variabilidad que en los montos de pensión se pueden presentar. De esta manera se logra generar la conciencia. Primer paso en la implementación de acciones para mantener en buena forma los planes de pensiones. Se debe continuar estudiando el impacto de los diferentes factores que afectan a la pensión, los trabajos expuestos en el presente seminario son un buen ejemplo de ello.

36

G r a c i a s FRANCISCO ASTURIANO fasturia@banxico.org.mx G r a c i a s FRANCISCO ASTURIANO fasturia@banxico.org.mx

Presentaciones similares

>")

![1 [Febrero 2010] Propuesta de Colaboración Escuela Técnica Superior De Arquitectura.](/2/320987/big_thumb.jpg "1 [Febrero 2010] Propuesta de Colaboración Escuela Técnica Superior De Arquitectura.>")

>")