Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DEPARTAMENTO DE CIENCIAS ECONÓMICAS, ADMINISTRATIVAS Y DE COMERCIO

CARRERA DE INGENIERÍA EN FINANZAS Y AUDITORÍA PROYECTO DE TITULACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN FINANZAS, CONTADOR PÚBLICO – AUDITOR “EXAMEN ESPECIAL DE GESTIÓN A LOS PROCESOS DE ADMINISTRACIÓN DE ENCARGOS FIDUCIARIOS. CASO DE ESTUDIO EMPRESA: FIDEVAL S.A ADMINISTRADORA DE FONDOS Y FIDEICOMISOS PERÍODO: ENERO – MAYO 2015” AUTORA: LUCÍA CRISTINA CHOLOTA RAMÓN DIRECTORA: LCDA. ROSA RUALES SANGOLQUÍ,

2

PLANTEAMIENTO DEL PROBLEMA

Aprobación: Publicación: registro oficial N°

3

JUSTIFICACIÓN determinar riesgos potenciales

EXAMEN ESPECIAL DE GESTIÓN A LOS PROCESOS DE ADMINISTRACIÓN DE ENCARGOS FIDUCIARIOS conocer las deficiencias operativas determinar riesgos potenciales valorar, establecer y proponer los correctivos al proceso

4

OBJETIVOS Verificar que los procesos para la administración de encargos fiduciarios se encuentren debidamente aplicados de acuerdo a la normativa y los lineamientos internos de la empresa. Analizar y revisar las bases teóricas en las que se fundamenta la presente investigación. Examinar y estructurar la metodología apropiada para el proyecto de investigación. Realizar un Examen de Gestión a los procesos de administración de Encargos Fiduciarios de Fideval S.A. empresa perteneciente al Mercado de Valores del DMQ. Establecer conclusiones y recomendaciones al presente proyecto de investigación, y determinar propuestas de nuevos proyectos investigativos.

5

METODOLOGÍA Enfoque de investigación: Cualitativa

Tipología de la investigación: Aplicada

6

INVESTIGACIÓN DOCUMENTAL

Documentos relacionados al control interno Componentes del Control Interno (método SCI COSO II). Herramientas de Evaluación del Control Interno. Técnicas de Auditoría. Hojas de Hallazgos. Informe de Control Interno Documentos relacionados a las Normas legales a cumplir Ley de Mercado de Valores. Codificación de Resoluciones del Consejo Nacional de Valores. Escritura de constitución del negocio. Documentos relacionados a la normativa interna de FIDEVAL S.A Manual de la Organización Manual de Prevención de Lavado de Activos Reglamento Interno de Fideval. Reglamento Operativo Interno de Fideval. Procesos documentados de la Administración de Encargo Fiduciarios. Procedimientos e instructivos del proceso auditado.

. Herramientas de Evaluación del Control Interno. Técnicas de Auditoría. Hojas de Hallazgos. Informe de Control Interno. Documentos relacionados a las Normas legales a cumplir. Ley de Mercado de Valores. Codificación de Resoluciones del Consejo Nacional de Valores. Escritura de constitución del negocio. Documentos relacionados a la normativa interna de FIDEVAL S.A. Manual de la Organización. Manual de Prevención de Lavado de Activos. Reglamento Interno de Fideval. Reglamento Operativo Interno de Fideval. Procesos documentados de la Administración de Encargo Fiduciarios. Procedimientos e instructivos del proceso auditado.")

7

INVESTIGACIÓN DE CAMPO

La investigación se realizó en las instalaciones de Fideval S.A ubicada en Av. Coruña N28-14 y Manuel Iturrey - Edificio Torre Sta Fe -Torre Corporativa PB. Razón Social: Administración de fondos de terceros.

8

RESEÑA HISTÓRICA

9

PORTAFOLIO DE PRODUCTOS

FONDOS DE INVERSIÓN NEGOCIOS FIDUCIARIOS Gestión de cobro Custodia de bienes y valores Inversión de recursos Tenencia de bienes Enajenación o venta de activos Proyectos inmobiliarios

10

FILOSOFÍA CORPORATIVA

Satisfacción Cliente Interno Satisfacción Cliente Externo Cumplimiento de Indicadores de Gestión Mantener un nivel de Clima Laboral Adecuado FILOSOFÍA CORPORATIVA

11

Entre los mas importantes son:

12

FUNDAMENTOS TEÓRICOS Auditoría de Gestión Control Interno

Fases de la Auditoria de Gestión Indicadores de Gestión hallazgos

13

Utilización adecuada de los recursos

AUDITORIA DE GESTIÓN Examen ESTABLECER Y MEJORAR NIVELES DE EFICIENCIA, EFICACIA, EFECTIVIDAD, ECONOMÍA, ECOLOGÍA, ÉTICA TOMA DE DECISIONES Utilización adecuada de los recursos

14

AUDITORIA DE GESTIÓN Normativa Objetivos

Normas de Auditoría Generalmente Aceptadas Generales Trabajo de Campo Presentación del Informe Normas Internacionales de Auditoría y Aseguramiento (NIAA) Reglas y principios para una evaluación íntegra y confiable Uniformidad en prácticas de auditoría Normativa Objetivos Identificar problemas legales, de economía, eficiencia, efectividad. Asesorar en la toma de decisiones Fortalecer el SCI Mejorar productividad, competitividad y calidad Facilitar la planeación estratégica Estimular el cumplimiento de objetivos y políticas

Reglas y principios para una evaluación íntegra y confiable. Uniformidad en prácticas de auditoría. Normativa. Objetivos. Identificar problemas legales, de economía, eficiencia, efectividad. Asesorar en la toma de decisiones. Fortalecer el SCI. Mejorar productividad, competitividad y calidad. Facilitar la planeación estratégica. Estimular el cumplimiento de objetivos y políticas.")

15

EXAMEN ESPECIAL DE GESTIÓN

Verifica Estudia Evalúa INFORME Observaciones Recomendaciones Aplica técnicas y procedimientos de auditora FIRMA DE ACTA DE COMPROMISO

16

Objetivos del Control Interno

planes, métodos y procedimientos organización salvaguardar Registros contables fiables Actividades desempeñen políticas, metas y objetivos Objetivos del Control Interno Proteger los recursos de la organización Garantizar la eficiencia, eficacia efectividad, economía, ecología y la ética en todas las operaciones de la organización Definir y aplicar medidas para corregir y prevenir los riesgos

17

MÉTODOS DE EVALUACIÓN DE CONTROL INTERNO

COSO II ERM Identificar potenciales eventos que puedan afectar a la entidad gerenciar los riesgos Proveer aseguramiento del cumplimiento de los objetivos

18

RIESGO DE DETECCIÓN (RD)

Medición del Riesgo Nivel de Confianza: NC= 𝐶𝑎𝑙𝑖𝑓𝑖𝑐𝑎𝑐𝑖ó𝑛 𝑇𝑜𝑡𝑎𝑙 𝑃𝑜𝑛𝑑𝑒𝑟𝑎𝑐𝑖ó𝑛 𝑇𝑜𝑡𝑎𝑙 𝑋100 RIESGO INHERENTE (RI) Error dado por la naturaleza del negocio RIESGO DE CONTROL (RC) Controles Internos(técnicas) no detecten fallas en los sistemas. RIESGO DE DETECCIÓN (RD) auditor no detecte los errores al verificar la muestra. RIESGOS DE AUDITORÍA Probabilidad de que el auditor exprese una opinión errada por efectos de la muestra RA = RI x RC x RD

Error dado por la naturaleza del negocio. RIESGO DE CONTROL (RC) Controles Internos(técnicas) no detecten fallas en los sistemas. RIESGO DE DETECCIÓN (RD) auditor no detecte los errores al verificar la muestra. RIESGOS DE AUDITORÍA. Probabilidad de que el auditor exprese una opinión errada por efectos de la muestra. RA = RI x RC x RD.")

19

VERIFICACIÓN DOCUMENTAL

Herramientas para Evaluar el Control Interno VERIFICACIÓN OCULAR -Comparación: similitud o diferencia -Observación: visual -Revisión Selectiva: examen ocular, parte-área -Rastreo: seguimiento-control VERIFICACIÓN VERBAL -Indagación: averiguaciones y conversaciones VERIFICACIÓN ESCRITA -Confirmación: cerciorarse -Conciliación: concuerden -Análisis: evaluación critica Saldos y Movimientos VERIFICACIÓN DOCUMENTAL -Comprobación: autenticidad y legitimidad -Computación: calcular, totalizar datos numéricos VERIFICACIÓN FÍSICA - Inspección: examen físico y ocular de activos, establecer su existencia y autenticidad SI Fortaleza Cuestionario NO Debilidad Cédulas Narrativas Flujogramas gráfica sistema u operación Técnicas de Auditoría Muestreo Estadístico altos volúmenes de documentos

20

FASES DE LA AUDITORÍA DE GESTIÓN

21

INDICADORES DE GESTIÓN

mejoramiento calidad Rendición de cuentas = total de informes entregados al constituyente total de informes a ser entregados según contrato de constitución X 100 2 5 X 100=40% identificación de problemas Indicadores de Gestión Instrumento de evaluación de resultados de la gestión Evaluación cualitativa y cuantitativa Específicos cuantificables verificables útiles Indicadores de Eficiencia, eficacia, efectividad

22

HALLAZGOS DE AUDITORÍA

ATRIBUTO DESCRIPCIÓN SIGNIFICADO CONDICIÓN Situaciones actuales encontradas y que implican incumplimiento Lo que encuentro CRITERIO Normas y leyes con las cuales el auditor mide la el cumplimiento y su aplicación Lo que debe ser CAUSA Razones de desviación - Quienes son responsables del incumplimiento Por qué sucede, quienes son los responsables EFECTO Importancia relativa del asunto, los incumplimientos medidos en que forma afectan a la administración de la empresa Como afecta el incumplimiento a la empresa Resultado de la comparación entre el cumplimiento de las normas legales y la situación actual Permite identificar y determinar cumplimientos e incumplimientos Que inciden en la gestión y administración de la entidad

23

“EXAMEN ESPECIAL DE GESTIÓN A LOS PROCESOS DE ADMINISTRACIÓN DE ENCARGOS FIDUCIARIOS. CASO DE ESTUDIO EMPRESA: FIDEVAL S.A ADMINISTRADORA DE FONDOS Y FIDEICOMISOS PERÍODO: ENERO – MAYO 2015”

24

OBJETIVO DE LA AUDITORÍA

Determinar los niveles de eficiencia, eficacia y efectividad de los procesos, comunicar las deficiencias obtenidas a la Gerencia con las respectivas recomendaciones, con el fin de ayudar a la mejora de la toma de decisiones. OBJETIVO DE LA AUDITORÍA El alcance del Examen es del 01 de enero al 31 de mayo del 2015. ALCANCE

25

PLANIFICACIÓN DE AUDITORÍA

Planificación Preliminar Programa Preliminar de Auditoría Riesgo Inherente Planificación Específica Programa Específico de Auditoría Riesgo de Control Evaluación del sistema de control interno hallazgos PLANIFICACIÓN DE AUDITORÍA

26

PLANIFICACIÓN DE LA AUDITORÍA

Planificación Preliminar

27

Expectativa antes de realizar la Evaluación de Control Interno

PLANIFICACIÓN DE LA AUDITORÍA Riesgo Inherente Riesgo Inherente (RI) Expectativa antes de realizar la Evaluación de Control Interno 36,50% Riesgo Medio Bajo

Expectativa antes de realizar la Evaluación de Control Interno. 36,50% Riesgo Medio Bajo.")

28

PLANIFICACIÓN DE LA AUDITORÍA

Planificación Específica

29

33,45% RIESGO DE CONTROL (Riesgo Medio -Bajo)

PLANIFICACIÓN DE LA AUDITORÍA Riesgo de Control RIESGO DE CONTROL 33,45% (Riesgo Medio -Bajo)

")

30

x = RA = (0.3650*0.3345*0.12) *100 = 1,47% RIESGO DE DETECCIÓN

EVALUACIÓN DE CONTROL INTERNO Área de Negocios Masivos RIESGO DE AUDITORÍA RIESGO INHERENTE RIESGO DE CONTROL RIESGO DE DETECCIÓN = x RA = (0.3650*0.3345*0.12) *100 = 1,47%

*100 = 1,47%")

31

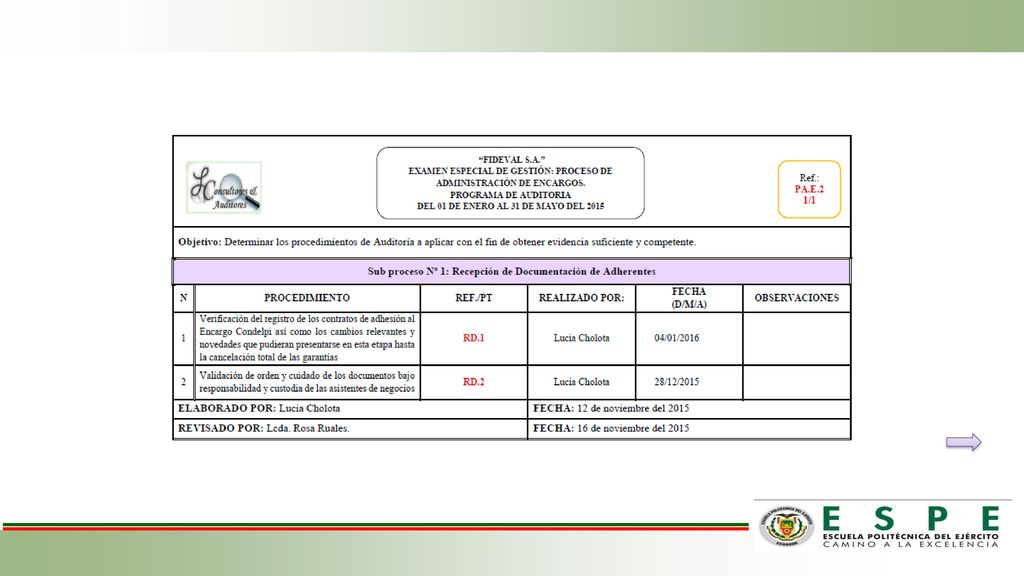

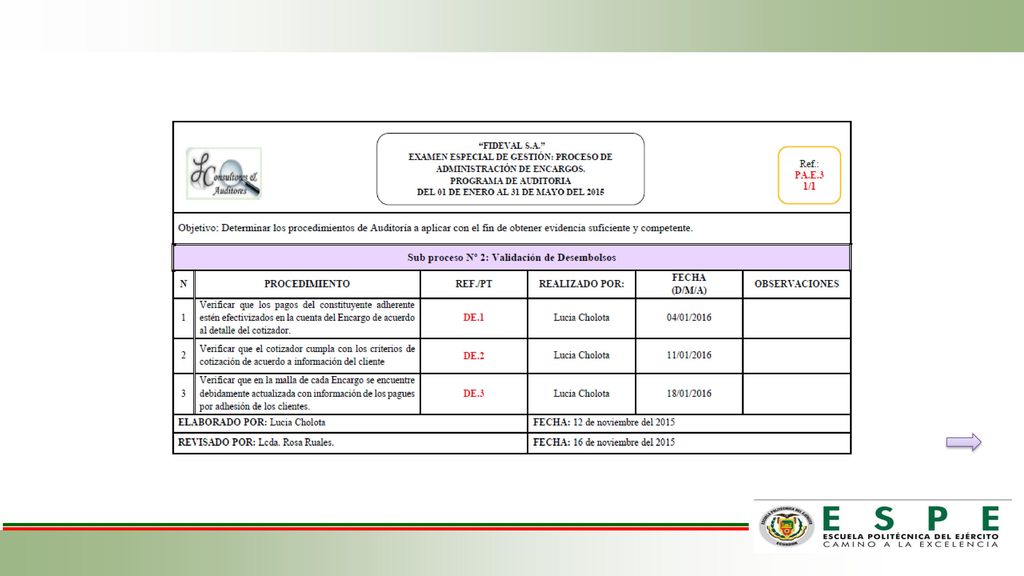

EJECUCIÓN DE AUDITORÍA

Programa de Ejecución de Auditoría Hallazgos EJECUCIÓN DE AUDITORÍA

32

EJECUCIÓN DE AUDITORÍA

35

Comunicación de Resultados

INFORME DE AUDITORÍA EXAMEN ESPECIAL DE GESTIÓN A FIDEVAL S.A ADMINISTRADORA DE FONDOS Y FIDEICOMISOS. Proceso Auditado: ADMINISTRACIÓN DE ENCARGOS FIDUCIARIOS Período: 01 de enero al 31 de mayo del 2015 Informe de Auditoría

36

CONCLUSIONES Y RECOMENDACIONES

37

El resultado final de la auditoria de gestión se encuentra plasmado en el Informe Final de Auditoría, el mismo que contiene conclusiones y recomendaciones de mejora, y que servirá como guía para la respectiva toma de decisiones que ayude a la organización a una mejora continua. La auditoría permitió cumplir el objetivo planteado de evaluar la eficiencia, eficacia, efectividad, economía, ecología y la etica del proceso de administración de encargos fiduciarios, con la finalidad de emitir recomendaciones de mejora y alcanzar los objetivos planteados por la alta gerencia.

38

Realizar frecuentemente auditorias de gestión al área de negocios masivos para tener un mayor control de las operaciones que se realizan dentro de la misma. Analizar la posibilidad de implantar las recomendaciones emitidas en el informe de auditoría con la finalidad de mejorar los procesos dentro del área de negocios masivos.

Presentaciones similares