Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Taller “El Mercado de Vivienda para las Mayorías: Retos y Oportunidades para el Sector Privado” Walter Torres Kong Lima, jueves 4 diciembre 2008

2

Puntos a desarrollar: 1. Presentación del Sistema CMAC: - FEPCMAC - Cajas Municipales de Ahorro y Crédito 2. Evolución y principales indicadores 3. El Financiamiento a la vivienda

3

El Sistema de Cajas Municipales de Ahorro y Crédito –Doce Cajas Municipales de Ahorro y Crédito –FEPCMAC –FOCMAC La FEPCMAC es la institución que coordina las actividades de las CMAC y las representa ante organismos nacionales e internacionales. Tiene funciones y atribuciones específicas. La FEPCMAC es miembro del IMCA. El FOCMAC es una institución financiera cuya función es canalizar recursos de entidades nacionales, extranjeras y propios hacia las CMAC para que se orienten hacia el financiamiento.

4

Las Cajas Municipales de Ahorro y Crédito tienen veintiseis años de operaciones y un continuo crecimiento. Se han inspirado de la experiencia alemana. Han sido distinguidas a nivel internacional por el BID, con el Premio a la Excelencia en Microfinanzas: CMAC Arequipa, año 2002; CMAC Trujillo, año 2003; y CMAC Huancayo, 2004. Las CMAC a través de la Federación participan en el IMCA.

5

28 años de inclusión 1980Decreto Ley 23039 – Creación del Sistema de Cajas Municipales 1982Se crea la CMAC Piura, luego la CMAC Trujillo. 1986Decreto Supremo 191-86 EF, se actualizó Ley de CMAC. 1985 - 1990 Creación de las CMAC Arequipa, Del Santa, Sullana, Maynas, Cusco, Huancayo, Ica y Paita. Creación de la FEPCMAC 1990Decreto Supremo 157-90-EF, Se organizó la normatividad de las CMAC e incorporo reformas. Inicio del Crédito MYPE en CMAC 1992Se crearon las Cajas Municipales de Pisco y Tacna 1993Decreto Legislativo No. 770 – Ley General de Instituciones Bancarias, Financieras y de Seguros, Incorporación de las Cajas Municipales dentro del Sistema Financiero Nacional 1997Las CMAC se convirtieron en sociedades anónimas 2001 - 2004 Las CMAC Arequipa, Trujillo y Huancayo son galardonadas con el Premio Internacional BID: Excelencia en Microfinanzas

6

CMAC: Fundamentos Poseen autonomía económica, financiera y administrativa. Buscan descentralizar y profundizar la intermediación financiera en el país. Su misión se orienta a brindar servicios financieros y, en especial, financiamiento a los segmentos empresariales y la población que no tienen acceso a la banca.

7

CMAC: Fundamentos Considerada en la LGSF, dentro de las empresas de operaciones múltiples (Ley 26702, art. n° 16°) Aquella que capta recursos del publico y cuya especialidad consiste en realizar operaciones de financiamiento, preferentemente a las pequeñas y microempresas (Ley 26702, art. nº 282). Empresas pertenecientes al Sistema Financiero Nacional, control y supervisión de SBS; regulación monetaria del BCRP; MEF; Contraloría General de la República; FEPCMAC.

Aquella que capta recursos del publico y cuya especialidad consiste en realizar operaciones de financiamiento, preferentemente a las pequeñas y microempresas (Ley 26702, art. nº 282). Empresas pertenecientes al Sistema Financiero Nacional, control y supervisión de SBS; regulación monetaria del BCRP; MEF; Contraloría General de la República; FEPCMAC..")

8

CMAC: Fundamentos Cobertura de costos. Aplicación de tasas de interés reales, sin subsidio. Combatir la usura. Aplicación de una gestión apropiada al mercado atendido. Arraigo local, como parte de una estrategia de posicionamiento y desarrollo. Mantenimiento de su patrimonio en términos reales. Política de capitalización de utilidades.

9

CMAC: Órganos de Gobierno Junta General de Accionistas Directorio Gerencia Mancomunada: Es la responsable de la gestión económica y administrativa. Cumplen todos los requisitos que exige la LGSF.

10

Crecimiento sostenido

11

Fuente: S.B.S Crecimiento sostenido

12

Fuente: S.B.S Crecimiento sostenido

13

Fuente: S.B.S Crecimiento sostenido

14

Las empresas microfinancieras viene aumentando su presencia en varios lugares del país. PRESENCIA LOCAL: NUMERO DE OFICINAS NÚMERO DE OFICINAS 20062007Oct-08 Variación % Variación Absoluta CMAC17822730132.59%74 CRAC7610014444.00%44 EDPYME127195144-26.15%-51 FINANC. EDYFICAR001340.00%134 TOTAL EMP. MICROFINANCIEROS38152270835.63%186 Bco. Trabajo989694-2.08%-2 Mibanco7482831.22%1 Bco. Crédito23226329813.31%35 Scotiabank1401491564.70%7 TOTAL EMP. PART. MICROFINANCIEROS5445906316.95%41 Fuente: S.B.S

15

1.El crecimiento sostenido de las CMAC ha logrado inclusión financiera, la cultura del ahorro y la descentralización. Son un importante instrumento de desarrollo local. 2.Los niveles de eficiencia, rentabilidad y solvencia patrimonial son característicos de las CMAC. 3.Actualmente el Sistema CMAC tiene una cobertura que abarca todo el territorio nacional. 4.Las CMAC financian todas las actividades de las micro y pequeñas y de las segmentos mayoritarios de la población. Hacia ello se orienta su trabajo. 5.El arraigo local de estas empresas financieras y la identificación de los clientes con sus respectivas CMAC, son fortalezas destacables. La evolución de las CMAC

18

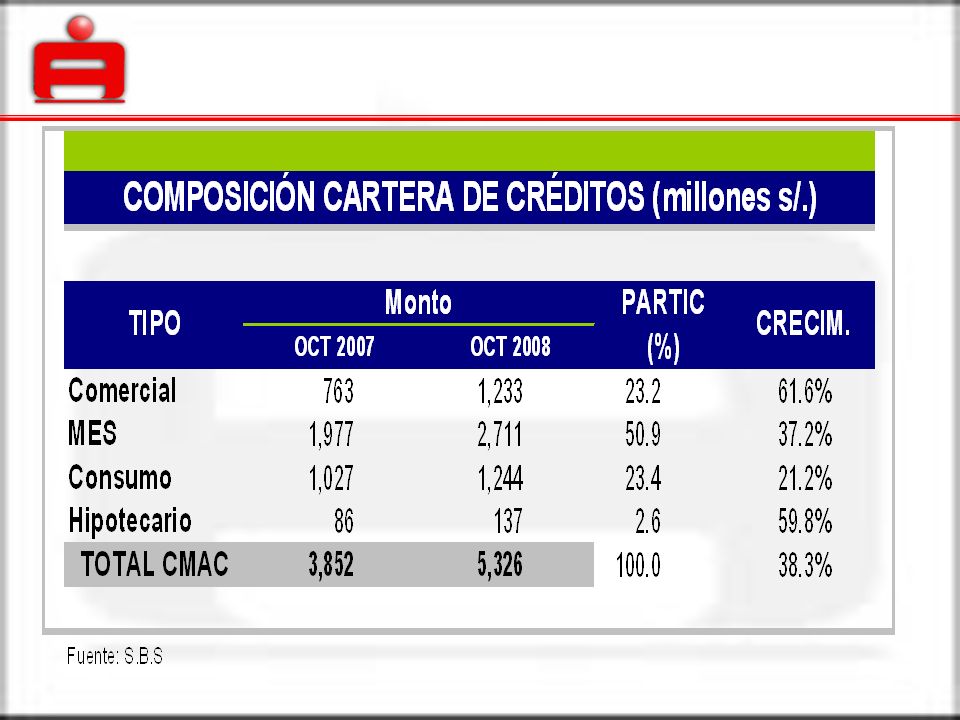

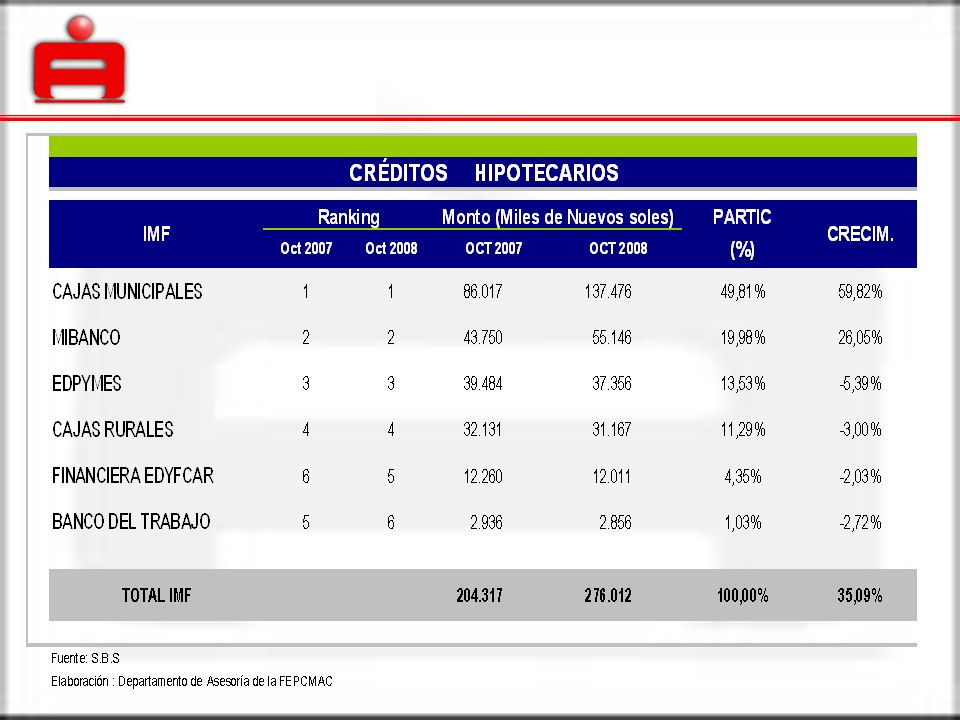

1.Las CMAC y en general las empresas microfinancieras, constituyen actores claves para financiar la vivienda de las mayorías en nuestro país. 2.Actualmente las CMAC ofrecen financiamiento a la vivienda como parte de sus servicios. La importancia relativa dentro de sus carteras es aùn pequeña. 3.Además de un entorno macroeconómico estable, el financiamiento habitacional dirigido para las amplias mayorías requiere que las empresas microfinancieras tengan acceso a recursos, en montos y condiciones adecuadas, para que puedan aprovechar sus ventajas, con miras a disminuir el déficit habitacional en nuestro país. El financiamiento a la vivienda

19

Las empresas microfinancieras han propiciado la profundización y descentralización financiera, y con ello se ha impulsado una cultura del ahorro y una mayor valoración a la voluntad de pago. De esta forma, también se busca mejorar la calidad de vida de amplios sectores de nuestro país, contribuyendo a ampliar la distribución de oportunidades económicas.

20

Muchas gracias por su atención

Presentaciones similares