Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Sistemas de Costos, Presupuesto por Resultados y SIAFs Roger Díaz Noviembre 2011

2

Contenido 1.Marco de Referencia 2.Gestión y Presupuesto por Resultados 3.Sistema de costos y el Presupuesto por Resultados 4.¿Cómo los SIAFs pueden apoyar al PpR? 5.Desafíos y agenda pendiente

3

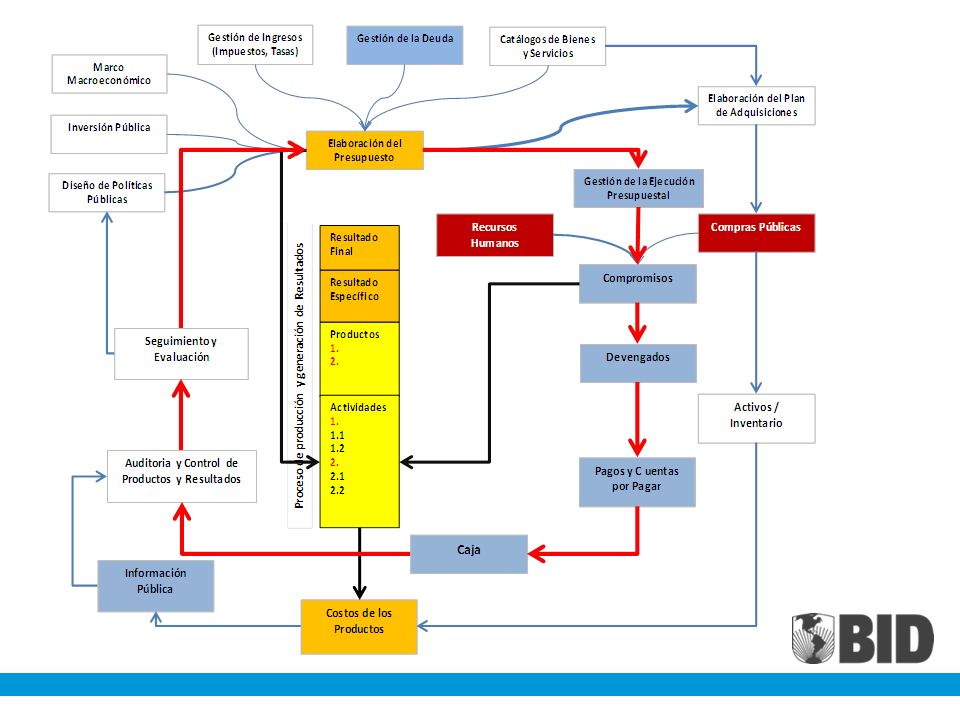

¿cuáles son los objetos de nuestro análisis?

4

1. Marco de Referencia Incremento de la complejidad en las relaciones políticas, económicas y sociales demanda una mayor capacidad del Estado para regularlas y arbitrarlas. Los gobiernos son responsables de promover el crecimiento económico y el desarrollo social, al proporcionar bienes y servicios, reglamentar la conducta de las empresas e individuos y redistribuir el ingreso. –El 2009 los gastos del gobierno representaron cerca del 50% del PBI en promedio en los países de la OECD. Los SIAF nacieron en momentos de crisis macroeconómica y fiscal de los países (registro y control de los recursos públicos). –Hoy buscan contribuir a la mejora de la calidad del gasto público. –Esa calidad está referida a los resultados esperados por los ciudadanos.

. –Hoy buscan contribuir a la mejora de la calidad del gasto público. –Esa calidad está referida a los resultados esperados por los ciudadanos..")

5

2. GESTIÓN Y PRESUPUESTO POR RESULTADOS ¿Cuáles son las consecuencias del uso de los recursos públicos?

6

¿Qué Resultados esperan los ciudadanos? Reducción de la inseguridad ciudadana Incremento del rendimiento escolar Reducción o eliminación de la desnutrición crónica Reducción de la vulnerabilidad ante desastres naturales Incremento de la competitividad de las empresas Reducción de los accidentes de tránsito Disminución de la prevalencia de enfermedades Etc.

7

La obtención de resultados demanda la contribución de diversos sistemas administrativos Fuente: BID, 2010.

8

Presupuesto por Resultados (PpR) Las necesidades de los ciudadanos son el foco del PpR: “… otorga recursos a los organismos para que los gasten en insumos con el fin de generar un cierto volumen de productos … …estos productos, a su vez, generarán ciertos resultados en la sociedad. …. qué se debe producir?, quién produce los bienes públicos?, cuántos bienes se producen?, qué resultados se espera lograr con esos bienes? y cuánto cuesta lograr dichos resultados?.

9

La teoría es que diversos insumos y actividades conducen lógicamente a órdenes mayores de resultados.

10

El PpR necesita de muchos elementos de apoyo No todo el presupuesto puede ser organizado con el enfoque causal, pero si la mayor parte. El PpR requiere: –Decisión política, –Gerencia, –Programas diseñados con base en evidencias, –Indicadores eficientes, –Vision multianual –Personas motivadas y entrenadas, –Incentivos al desempeño, –Sistemas de información de costos y desempeño, –Vigilancia ciudadana, –etc.

11

El Programa presupuestal y el SIAF Constituye la unidad básica de planificación, asignación de recursos, gerencia y control de resultados. Es el instrumento que articula la política pública con el presupuesto. Su existencia debe estar justificada por la necesidad de lograr un Resultado en la población objetivo.

12

Objetivos Indicadores Medios de verificación Supuestos importantes Resultado final Impacto Resultado específico (propósito, resultado intermedio) Efecto Productos 1. 2. Producto Actividades - Insumo (recursos humanos, físicos y financieros) Un método simple para el diseño de los programas y útil para una potencial inclusión en el SIAF COSTOS PRESUPUESTO

Un método simple para el diseño de los programas y útil para una potencial inclusión en el SIAF COSTOS PRESUPUESTO.")

13

3. SISTEMA DE INFORMACIÓN DE COSTOS Resultados? …., a qué costo?

14

¿Qué es el sistema de costos? Es un sistema de apoyo a la gestión tanto a los ejecutores de políticas públicas como a los órganos centrales de dirección y control. No es un sistema operativo de administración financiera pues no posee carácter transaccional, pero si gerencial al establecer relaciones por objeto de costo a partir de información de otros sistemas auxiliares. Implica responder a dos preguntas muy simples ¿cuánto cuesta hacer algo?, y ¿porqué cuesta así?

15

Objetivos del sistema de costos La finalidad es facilitar el análisis de resultados y desempeño de los gestores públicos, en su tarea de maximizar los beneficios de los recursos públicos para la sociedad. –mayor eficiencia en el proceso de asignación del presupuesto; –mayor eficiencia operativa; –fijación de precios y tasas de los servicios públicos; –apoyar decisiones de tercerización de ciertos servicios.

16

La asignación de costos es un problema inevitable ¿Cómo se deben asignar en un hospital los costos de equipos médicos, instalaciones y empleados?. La asignación del costo es la distribución y redistribución de un costo o grupo de costos a uno o más objetos de costo. En el enfoque de PpR, un objeto de costo son las Actividades que generan Productos necesarios para lograr un Resultado esperado. El costo de un Producto es el resultado de la sumatoria de los costos directos e indirectos de sus Actividades.

17

Requisitos para establecer un sistema de costos en el gasto público Primer requisito: adoptar el criterio del devengado, que consiste en registrar y reconocer los hechos económicos y financieros que impactan o puedan llegar a afectar el patrimonio del sector público, en el momento en que ocurren. Segundo requisito: armonizar conceptos y términos de tal manera que los costos sean consistentes y confiables, pues el sistema de costos se construye a partir de la información que generan los sistemas de presupuesto y de contabilidad gubernamental: –Gasto –Costo –Inversión –Pago

18

Requisitos para establecer un sistema de costos en el gasto público Tercer requisito: realizar ajustes en los datos del SIAF con la finalidad de adecuar la información existente en los sistemas de presupuesto y de contabilidad hacia un sistema de costos.

19

4. ¿CÓMO LOS SIAF PUEDEN APOYAR AL PRESUPUESTO POR RESULTADOS? ¿Se puede introducir el enfoque de presupuesto por resultados en el diseño conceptual de los SIAFs?

20

El clasificador programático puede apoyar la introducción del enfoque de resultados en los SIAFs. El Programa por Resultados puede ser el hilo conductor entre los sub sistemas del SIAF. El clasificador programático es el eslabón actual entre la planificación y el presupuesto. Las entidades ejecutoras utilizan este clasificador para organizar sus actividades y proyectos en el sistema de presupuesto.

21

Perú: Ajustes en el clasificador funcional programático

23

Vinculación con el clasificador funcional Programa Presupuestal

25

Desafíos y agenda pendiente 1.Los gobiernos y sus finanzas públicas buscan responder a las necesidades prioritarias de los ciudadanos. 2.Las entidades utilizan los recursos públicos pero no tienen certeza sobre los resultados esperados, –información dispersa sobre indicadores y costos, –actúan en forma desarticulada, altos costos de coordinación, –políticas de incentivos al desempeño del personal difíciles de aplicar por falta de indicadores, etc. 3.El enfoque de PpR es una forma de contribuir al objetivo de las finanzas públicas, pero necesita el apoyo de sistemas eficientes de información sobre indicadores y costos.

26

Desafíos y agenda pendiente 4.El SIAF es una fuente muy valiosa de datos para el cálculo de costos y establecer un sistema de información de costos. 5.La asignación de costos indirectos a las Actividades y Productos podría ser realizada por los Entes rectores de los programas por resultados, bajo ciertas reglas y en un sistema central especializado en costos. 6.Sistemas de costos independientes en los sectores podría crear divergencias y complicaciones para la toma de decisiones.

27

Desafíos y agenda pendiente 8.Los SIAF tienen fuerza y poder para contribuir a cambiar conductas en la gestión del gasto público, su fuerza muchas veces puede ser mayor que la fuerza de las propias normas. 9.¿cuál es la estrategia mas conveniente y viable para aprovechar ese poder?. –La integración tiene muchas ventajas, pero a su vez grandes desafíos –La articulación del SIAF con sistemas especializados vía inter-fases requiere de un hilo conductor eficiente –Utilizar el clasificador programático para introducir la cadena lógica de resultados en el SIAF puede contribuir a ese propósito

28

ROGER DIAZ Gracias

Presentaciones similares

El Sistema Nacional de Presupuesto Público y relación.>")