Descargar la presentación

La descarga está en progreso. Por favor, espere

1

¿Qué es un presupuesto?

2

Un presupuesto es una estimación de un gasto que se concreta para alcanzar los objetivos, metas y resultados, lo cual significa el cálculo proyectado respecto al recurso disponible.

3

El Presupuesto Ciudadano

4

El Presupuesto Ciudadano es una práctica que realizan los gobiernos con la finalidad de promover el entendimiento de los ciudadanos sobre el ejercicio y análisis del Presupuesto de Egresos, el cual consiste en la publicación de un documento cuyo fin es proyectar de manera sencilla y gráfica el destino de los recursos públicos.

5

Este documento responde las preguntas: ¿Cuánto se gasta? ¿Quién gasta? ¿En qué se gasta? ¿Para qué se gasta? ¿Cómo se distribuyen los recursos?

6

Este documento no se limita a responder estas preguntas, también incita a la ciudadanía a conocer más del proceso presupuestario y a involucrarse en la discusión y vigilancia del uso de los recursos públicos con la finalidad de construir una cultura de transparencia y rendición de cuentas.

7

El Presupuesto de Ingresos

8

El Presupuesto de Ingresos es el documento en el que se plasman los recursos que recibe la Institución durante un ejercicio fiscal. Dichos recursos se utilizan para el cumplimiento de planes, objetivos, programas y metas de la Auditoría Superior del Estado de Coahuila en materia de fiscalización y rendición de cuentas.

9

¿De dónde obtiene la ASEC sus ingresos?

10

El total de los ingresos de la ASEC proviene de las transferencias que realiza el Gobierno del Estado de Coahuila, las cuales están estipuladas en la Ley de Egresos del Estado y ascienden a $158’408,000 correspondiente al ejercicio fiscal 2016

11

Ciclo Presupuestario

12

Se establecen programas y objetivos enfocados en la misión y visión de la ASEC, tomando en cuenta la disponibilidad de los recursos. Se desarrolla el proyecto de Presupuesto de Egresos definiendo estructuras programáticas, instrumentos de acción y recursos necesarios para el logro de los objetivos a mediano y largo plazo. Concluye cuando se envía al Congreso del Estado para su aprobación. Planeación Programación

13

Se asignan los recursos proyectados y aprobados por el Congreso del Estado a la ASEC para el cumplimiento de planes, objetivos, programas y metas de la propia Institución. Los recursos públicos asignados a la ASEC se ejecutan en el periodo del 1 de enero hasta el 31 de diciembre del año en cuestión. Presupuestación Ejecución

14

Se genera información sobre el avance en las metas de los indicadores de desempeño y sobre el ejercicios de los recursos que se han aplicado. Seguimiento Permite adecuar de una manera efectiva el ejercicio de las operaciones ejecutadas en cada etapa presupuestal de acuerdo a las disposiciones legales aplicables. Control

15

Se informa de los resultados del ejercicio de los recursos públicos, se corrigen deficiencias que surgen durante la supervisión y ejecución, y se orientan los recursos. Para esta etapa se emite la Cuenta Pública, que se rinde a más tardar el último día del mes de febrero del año siguiente al ejercicio correspondiente. Se emiten Informes de Avance de Gestión Financiera de manera trimestral, se presentan dentro del mes inmediato posterior al periodo que corresponda la información. Rendición de cuentas Se realizan análisis objetivos y sistemáticos de cada uno de los programas con la finalidad de determinar el logro de los objetivos y metas, la eficiencia, eficacia, calidad y sostenibilidad. Evaluación

16

El Presupuesto de Egresos y su importancia

17

El Presupuesto de Egresos es un instrumento en el que la Auditoría Superior del Estado fija sus recursos económicos para lograr el cumplimiento de planes, objetivos y programas. Este documento es de suma importancia, ya que es la base económica disponible para la ejecución y control de los programas.

18

También sirve como medio de información para los ciudadanos, ya que permite verificar quién, cuánto y en qué se aplica el dinero destinado para la ASEC. De esta forma se puede comprobar que los recursos públicos se gastan de manera eficaz y eficiente.

19

¿Quién gasta el presupuesto?

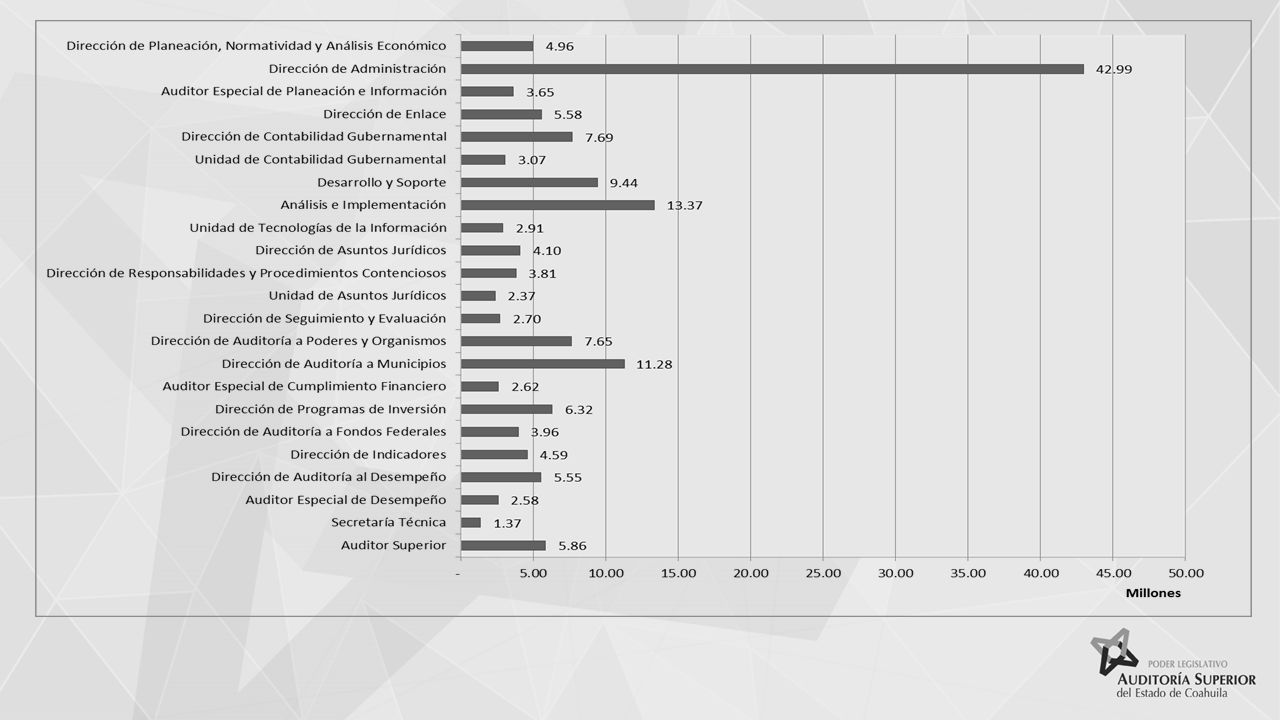

20

El presupuesto se gasta de acuerdo con la clasificación administrativa, la cual tiene como propósitos: 1. Identificar las unidades administrativas, a través de las cuales se realiza la asignación, gestión y rendición de los recursos financieros. 2. Establecer las bases del plan estratégico para la elaboración y análisis de las estadísticas organizadas y agregadas.

22

¿En qué se gasta el presupuesto?

23

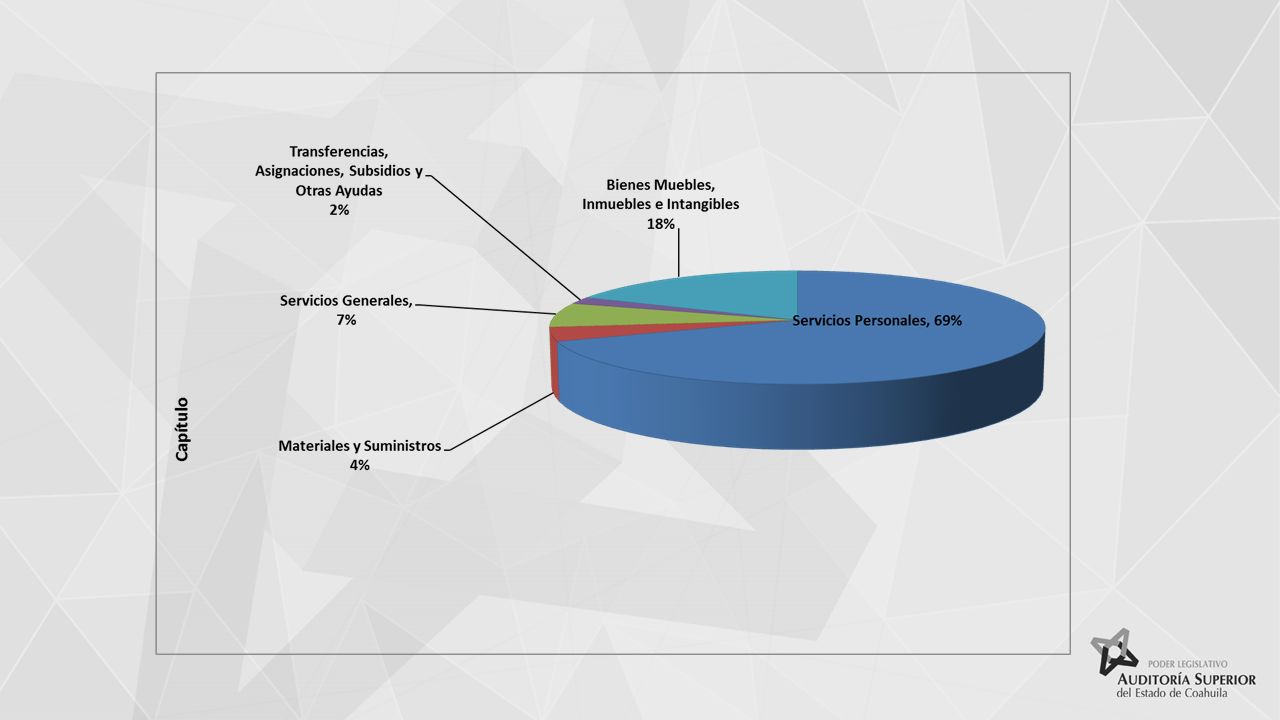

1.Cumplimiento de las acciones en materia de Transparencia y Rendición de Cuentas en las que está enfocada la ASEC. 2.Pago de sueldos del personal de la ASEC. 3.Pagos de servicios, adquisición de materiales y adquisición de activos para lograr los fines y objetivos planteados.

24

Dentro de la normatividad que marca el CONAC existe un Clasificador por Objeto del Gasto (COG), el cual además de agrupar y clasificar los gastos para conocer la forma de registro y ejecución de cada tipo de gasto, permite obtener información para analizar y dar seguimiento a la gestión financiera de la Auditoría Superior del Estado de Coahuila.

, el cual además de agrupar y clasificar los gastos para conocer la forma de registro y ejecución de cada tipo de gasto, permite obtener información para analizar y dar seguimiento a la gestión financiera de la Auditoría Superior del Estado de Coahuila.")

26

¿Para qué se gasta el presupuesto?

27

Los recursos establecidos en el Presupuesto de Egresos se distribuyen de acuerdo a su Clasificación programática-económica-funcional para el cumplimiento de sus funciones y en beneficio de la ciudadanía que orienta a la ASEC en el rubro de Gobierno. Como rubro de gobierno tiene funciones específicas que describen la naturaleza del que hacer para contribuir al logro de los objetivos.

28

Clasificación Funcional del Gasto (Finalidad) Legislación $ 158’408,000 Correspondiente al ejercicio fiscal 2016

Legislación $ 158’408,000 Correspondiente al ejercicio fiscal 2016")

29

Presupuesto basado en Resultados El Presupuesto basado en Resultados (PbR) es una metodología que permite mejorar la calidad del gasto público y promover una adecuada rendición de cuentas, estableciendo objetivos, metas e indicadores en proceso secuencial, a efecto de hacer más eficiente la asignación de recursos, considerando la evaluación de los resultados alcanzados y la manera en que las dependencias y entidades ejercen los recursos económicos, de conformidad con lo establecido en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos.

es una metodología que permite mejorar la calidad del gasto público y promover una adecuada rendición de cuentas, estableciendo objetivos, metas e indicadores en proceso secuencial, a efecto de hacer más eficiente la asignación de recursos, considerando la evaluación de los resultados alcanzados y la manera en que las dependencias y entidades ejercen los recursos económicos, de conformidad con lo establecido en el artículo 134 de la Constitución Política de los Estados Unidos Mexicanos.")

30

Relación de Componentes PbR Sistema para una adecuada dirección y coordinación de la ASEC operado Estructura para una correcta relación y comunicación con todas las entidades externas con quienes se debe interactuar (Congreso, ASOFIS / ASF, Entes Auditables, Ciudadanía) implementada Sistema de Indicadores sobre los Entes Auditables operado Sistema de Auditorías del Desempeño de los Entes Auditables instrumentado operado Estructura para desarrollar estudios de análisis de condiciones particulares operando Sistema para la producción del Informe de Resultado operando Estructura de Auditoría de Fondos Federales operado Estructura de Auditoría de Programas de Inversión Proceso de fiscalización a las Cuentas Públicas y los Informes de Avance de Gestión Financiera realizados Sistema de validación de las observaciones no observadas Estructura correctiva para asegurar el cumplimiento de la normatividad operando Estructura de revisión de los actos u omisiones esperada Estructura para desarrollar estudios legislativos para el mejoramiento de la fiscalización Estructura para el cumplimiento de la normatividad en acceso a la información pública y protección de datos personales por parte de la ASEC operada Estructura adecuada de modernización de las tecnologías de la información operado (Análisis, Dictaminación, Adquisición y solicitudes de equipamiento de Tecnología) Estructura para la calidad de los insumos de información operada (Soporte interno)

implementada Sistema de Indicadores sobre los Entes Auditables operado Sistema de Auditorías del Desempeño de los Entes Auditables instrumentado operado Estructura para desarrollar estudios de análisis de condiciones particulares operando Sistema para la producción del Informe de Resultado operando Estructura de Auditoría de Fondos Federales operado Estructura de Auditoría de Programas de Inversión Proceso de fiscalización a las Cuentas Públicas y los Informes de Avance de Gestión Financiera realizados Sistema de validación de las observaciones no observadas Estructura correctiva para asegurar el cumplimiento de la normatividad operando Estructura de revisión de los actos u omisiones esperada Estructura para desarrollar estudios legislativos para el mejoramiento de la fiscalización Estructura para el cumplimiento de la normatividad en acceso a la información pública y protección de datos personales por parte de la ASEC operada Estructura adecuada de modernización de las tecnologías de la información operado (Análisis, Dictaminación, Adquisición y solicitudes de equipamiento de Tecnología) Estructura para la calidad de los insumos de información operada (Soporte interno)")

31

Auditorías de Tecnologías de Información Estructura para el manejo de los sistemas de contabilidad operada (Análisis, Implementación y soporte SIIF) Estructura para el manejo de los sistemas de contabilidad operada (Análisis, Implementación y soporte INDETEC) Programa de sostenimiento del modelo de generación de Estados Financieros y soporte a usuarios operado. (Portal Cuentas Públicas ASOFIS) Integración del cumplimiento al Título V de la LGCG en la plataforma de generación de Estados Financieros (Portal de Cuentas Públicas ASOFIS) Estructura para el sostenimiento, implementación y seguimiento del Sistema de Contabilidad Gubernamental Simplificado en municipios menores de 25000 habitantes (Sistema SIMCA) Unidad de Contabilidad Gubernamental Dirección de Contabilidad Gubernamental Dirección de Enlace Estructura para obtener y mantener la Certificación ISO 9001-2008 implementada Sistema de Promoción de mejora de competencia del Recurso Humano implementado Sistema para la integración laboral Operado Estructura para ofrecer becas para la carrera de contabilidad operado Estructura para la elaboración de manuales internos Sistema para la elaboración del PAAVI (Programa Anual de Auditorías, Visitas e Inspección) Relación de Componentes PbR

Integración del cumplimiento al Título V de la LGCG en la plataforma de generación de Estados Financieros (Portal de Cuentas Públicas ASOFIS) Estructura para el sostenimiento, implementación y seguimiento del Sistema de Contabilidad Gubernamental Simplificado en municipios menores de habitantes (Sistema SIMCA) Unidad de Contabilidad Gubernamental Dirección de Contabilidad Gubernamental Dirección de Enlace Estructura para obtener y mantener la Certificación ISO implementada Sistema de Promoción de mejora de competencia del Recurso Humano implementado Sistema para la integración laboral Operado Estructura para ofrecer becas para la carrera de contabilidad operado Estructura para la elaboración de manuales internos Sistema para la elaboración del PAAVI (Programa Anual de Auditorías, Visitas e Inspección) Relación de Componentes PbR.")

32

Informe Anual de Actividades, Individuales y Anual de Resultados operados Programa de mantenimiento de Activos operando Sistema para la operación de la Tesorería (Contabilidad y Pagos) implementada Programa para las Adquisiciones de Bienes y Servicios de la ASEC operado Sistema de administración de viáticos operado Estructura para la administración de los Recursos Humanos operando Planeación Sistema de administración presupuestal implementado Sistema de administración del patrimonio de la ASEC operado Estructura de presentación de los Avances de Gestión Financiera y la Cuenta Pública operado Programa del servicio fiscalizador de carrera implementado Sistema de Actualización del Portal Web Sección Transparencia realizado Estructura para el manejo de información implementada (Desarrollos Internos) Relación de Componentes PbR

implementada Programa para las Adquisiciones de Bienes y Servicios de la ASEC operado Sistema de administración de viáticos operado Estructura para la administración de los Recursos Humanos operando Planeación Sistema de administración presupuestal implementado Sistema de administración del patrimonio de la ASEC operado Estructura de presentación de los Avances de Gestión Financiera y la Cuenta Pública operado Programa del servicio fiscalizador de carrera implementado Sistema de Actualización del Portal Web Sección Transparencia realizado Estructura para el manejo de información implementada (Desarrollos Internos) Relación de Componentes PbR")

34

¿Qué pueden hacer los ciudadanos?

35

1.Participar de manera activa para informarse sobre el ejercicio de los recursos públicos aportando opiniones para efecto de construir una comunicación efectiva en materia de Transparencia y Rendición de Cuentas. 2.Visitar la página asecoahuila.gob.mx que proporciona información de interés consistente en las actuaciones de la ASEC como de las diferentes entidades del estado.

Presentaciones similares

1ª Reunión Ordinaria Tuxtla Gutiérrez, Chiapas. Junio 19 de 2015 Consejo de Armonización.>")

>")