Descargar la presentación

La descarga está en progreso. Por favor, espere

1

C.P. CORAZON A. RAMIREZ FLORES

4

En mayo de 2004 fue implementado por el SAT el esquema de comprobación fiscal por medios electrónicos, el cual era optativo hasta el ejercicio 2010. Sin embargo las reglas sufren diversos cambios para 2011, por lo tanto es muy importante tener presente lo siguiente: Las facturación electrónica es obligatoria a partir del 1 de enero de 2011. Las facturas electrónicas son validas en México y todos los países del mundo. Las facturas electrónicas se pueden validar por internet. Las facturas electrónicas falsas significan delito fiscal.

5

México no es el único país con facturación electrónica, pues ya en otros países se utiliza este esquema: Comunidad Europea: Portugal, España, Francia, Alemania, Finlandia, Reino Unido, República Checa. América: México, Argentina, Brasil, Chile, Colombia, Costa Rica, Guatemala.

6

Costos de operación: Ahorro comparado con facturas impresas por almacenaje, envío, reproducción y revisión de documentos. Cargas administrativas: En la elaboración de reportes y declaraciones informativas. Tiempos de cobranza: Los pagos se agilizan al contar con procesos automatizados. Fraudes y actos de corrupción: Al ser procesos automáticos y transparentar los flujos de información en las organizaciones.

7

Tiempos: Envíos y confirmaciones inmediatas, comparado con los tiempos en mensajería Facilidad: Se pueden emitir y recibir en cualquier lugar con una conexión a Internet. Practicidad: Se pueden enviar por internet, se pueden imprimir, se pueden guardar y llevar en una USB o en Cd´s.

8

El CFD (Comprobante Fiscal Digital) es un documento electrónico que maneja estándares de seguridad internacionalmente reconocidos que garantizan que dicho documento es: Integro: La información contenida en el comprobante está protegida, y no puede manipularse ni modificarse sin que se detecte. Auténtico: La identidad del emisor del comprobante puede verificarse Verificable: La persona que emita un comprobante fiscal digital, no podrá negarlo. Único: El folio, número de aprobación y la vigencia del Certificado del Sello Digital con el cual se selló el comprobante, puede validarse contra el informe mensual.

9

Comprobantes fiscales simplificados 1) Factura sin desglose de impuestos 2) Comprobante con: nombre, domicilio RFC, lugar y fecha de expedición e importe 3) Comprobante impreso por Máquina Registradora de Comprobación Fiscal 4) Comprobante no impreso por Máquina Registradora de Comprobación Fiscal Comprobantes para efectos fiscales 1) Factura 2) Recibo de Honorarios 3) Recibo de Arrendamiento 4) Comprobante de Donativo Deducible 5) Auto factura 6) Nota de cargo 7) Comprobante de pago a plazos 8) Carta de Porte 9) Nota de crédito

Factura sin desglose de impuestos 2) Comprobante con: nombre, domicilio RFC, lugar y fecha de expedición e importe 3) Comprobante impreso por Máquina Registradora de Comprobación Fiscal 4) Comprobante no impreso por Máquina Registradora de Comprobación Fiscal Comprobantes para efectos fiscales 1) Factura 2) Recibo de Honorarios 3) Recibo de Arrendamiento 4) Comprobante de Donativo Deducible 5) Auto factura 6) Nota de cargo 7) Comprobante de pago a plazos 8) Carta de Porte 9) Nota de crédito")

11

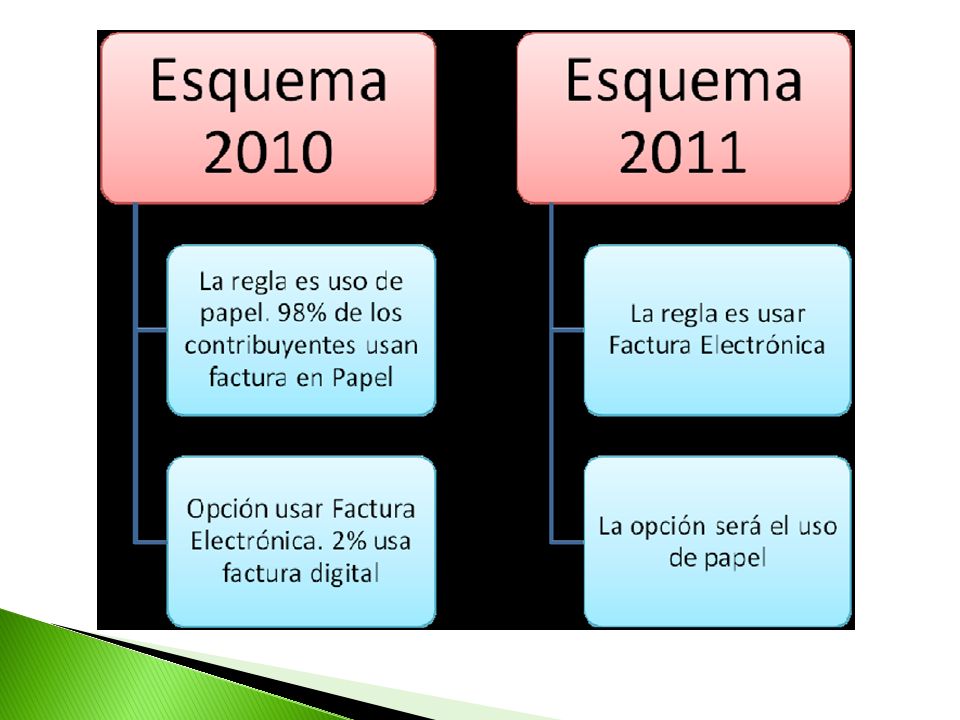

Comprobantes impresos vigentes. Los contribuyentes que al 1 de enero de 2011 tengan comprobantes impresos, podrán seguir utilizándolos hasta que se agote su vigencia de 2 años.

12

Contribuyentes que en 2010 expiden facturas electrónicas por medios propios. Quienes ya optaron u opten por el uso de la facturación electrónica durante 2010, se les respetará el uso de los modelos vigentes, SIN NECESIDAD DE UN CERTIFICADOR POR EL EJERCICIO 2011.

13

Contribuyentes que en 2010 expiden facturas a través de terceros. Los contribuyentes que emiten facturas electrónicas a través de proveedores actuales podrán seguir operando éste esquema, únicamente hasta el 30 de junio de 2011, DEPUES DE ESTE MES, REQUERIRAN CERTIFICADOR AUTORIZADO.

14

INGRESOS INFERIORES A 4 MDP INGRESOS SUPERIORES A 4 MDP

15

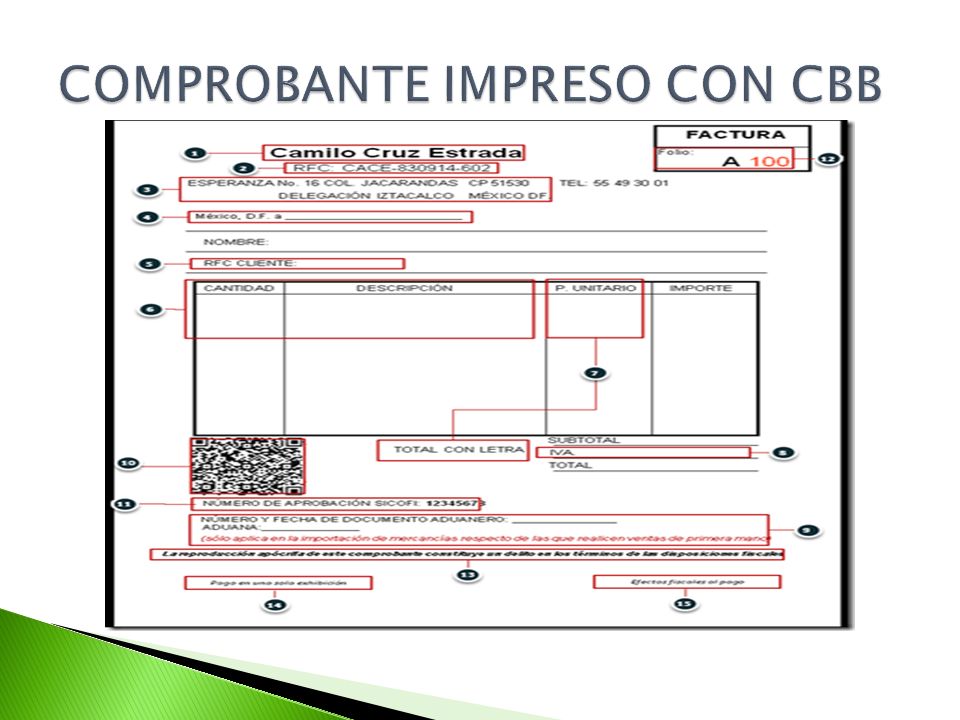

Ingresos inferiores a $4 MDP. Para los contribuyentes con ingresos acumulables iguales o menores a 4 millones de pesos al año, podrán expedir comprobantes fiscales impresos, los cuales contendrán un código de barras bidimensional que será proporcionado sin costo por el SAT. Para ello, los mismos contribuyentes deberán pedir la aprobación de folios a través del portal de Internet del SAT utilizando su Fiel e imprimirlos desde su casa, negocio, café internet, impresor, etcétera, con lo que los mecanismos de emisión de comprobantes se amplían de manera importante.

17

Ingresos superiores a $4 MDP. Los contribuyentes con ingresos superiores a 4 millones de pesos al año podrán emitir comprobantes impresos con código de barras bidimensional, sólo para operaciones cuyos montos no superen los 2,000 pesos. Por el resto de las operaciones deberán expedir facturas electrónicas. Los contribuyentes que deseen facturar de forma electrónica, pueden hacerlo en el momento que lo desee, aplicando las disposiciones vigentes al momento de hacerlo.

18

Esquema 2010 (CFD)Esquema 2011 (CFDI) (Adopción antes del 01/01/2011)(Adopción después del 31/12/2010) – No requieres contratar a un proveedor de certificación de CFD – Es necesario contratar los servicios de un proveedor de certificación para validación de CFDI y timbrado del SAT – Puedes solicitar una serie de folios digitales al SAT – El folio se asigna uno a uno en el momento de la validación y timbrado con el proveedor de certificación – Puedes llevar el esquema 2010 de CFD por tiempo indefinido –Sólo puedes seguir utilizando esquema 2010 de CFD durante el primer semestre de 2011 – Debes generar un reporte mensual de los folios utilizados y enviarlos al SAT – No es necesario. El SAT ya tiene esa información

19

La factura electrónica que estará vigente en 2011 es la versión 3.0 a la que la autoridad le ha denominado Comprobante Fiscal Digital por Internet (CFDI ). Una de las grandes diferencias entre estas dos versiones es que la versión 3.0 requiere de remitir las facturas a un proveedor de certificación para el “timbrado” de las mismas, proceso que consiste en la validación de requisitos, asignación del folio e incorporacióndel sello digital del SAT.

20

Los contribuyentes que durante el ejercicio fiscal de 2010 y anteriores hayan optado por expedir CFD al amparo de lo dispuesto por el artículo 29 del CFF, vigente hasta el 31 de diciembre de 2010 y los hayan emitido efectivamente, podrán optar por continuar generando y emitiendo directamente CFD, sin necesidad de remitirlos a un proveedor de certificación de CFD para la validación de requisitos, asignación de folio e incorporación del sello digital del SAT. Esto significa que quienes hayan estado facturando electrónicamente con la versión 2.0 durante 2010, podrán continuar utilizando esta versión sin necesidad de migrar a la versión 3.0.

21

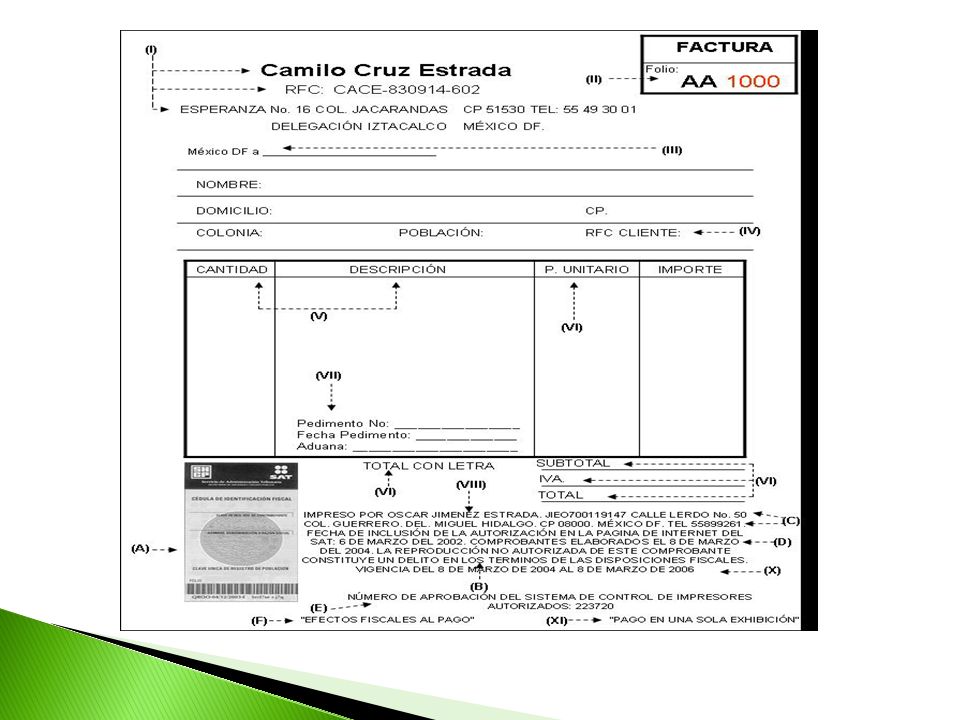

La addenda es un elemento opcional de la factura electrónica o comprobante fiscal digital. Puede llevar número de pedido, número de orden, numero del comprador, datos de importación u otro dato solicitado por el cliente especifico. “Efectos fiscales al pago” “Impuesto retenido de conformidad con la Ley del Impuesto al Valor Agregado “Impuesto retenido de conformidad con la Ley del Impuesto al Valor Agregado”

22

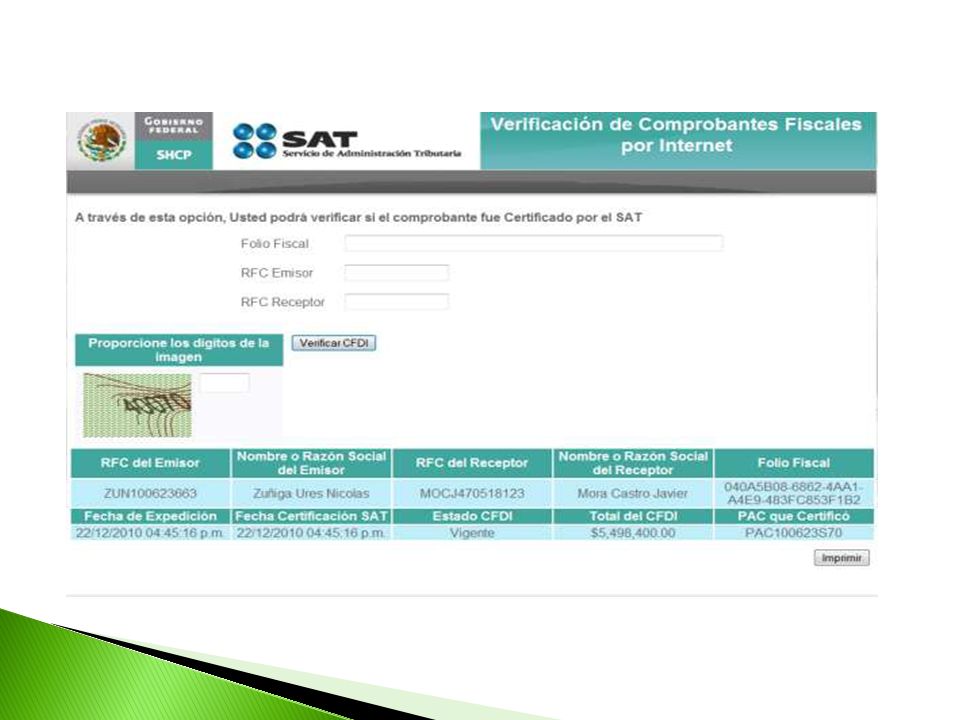

El usuario que desee verificar un comprobante fiscal por internet (CFDI) deberá seguir los siguientes pasos: 1. Ingresar al portal “Verificación de Comprobantes Fiscales por internet”. Como primer paso el usuario deberá ingresar a la dirección: https://verificacfdi.facturaelectronica.sat.gobmx/ desde el navegador de internet. https://verificacfdi.facturaelectronica.sat.gobmx/

24

En esta pantalla el usuario deberá ingresar: 8 caracteres alfanuméricos – 4 caracteres alfanuméricos - 4 caracteres alfanuméricos - 4 caracteres alfanuméricos - 12 caracteres alfanuméricos, ejemplo, “11111111-1111-1111-1111-111111111111”. Rfc Emisor: Rfc de la persona física o moral que emitió el comprobante. Rfc Receptor: Rfc de la persona física o moral para la cual fue emitido el comprobante. Dígitos Dinámicos o captcha: El captcha (Imagen 2) es un instrumento de seguridad utilizado para corroborar que el usuario del portal es un humano y no un proceso automatizado intruso tratando de obtener información o sabotear la aplicación.

es un instrumento de seguridad utilizado para corroborar que el usuario del portal es un humano y no un proceso automatizado intruso tratando de obtener información o sabotear la aplicación..")

25

Una vez que todos los datos han sido ingresados el usuario deberá dar clic en el botón “Verificar CFDI” para iniciar la verificación del CFDI. Si el comprobante a verificar ha sido encontrado se mostrarán al usuario los datos básicos de verificación: Rfc del Emisor, Nombre o Razón Social del Emisor, Rfc del Receptor, Nombre o Razón Social del Receptor, Folio Fiscal, Fecha de Expedición, Fecha de Certificación Sat, Estado CFDI, Total del CFDI, PAC que Certificó.

Presentaciones similares

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")