Descargar la presentación

La descarga está en progreso. Por favor, espere

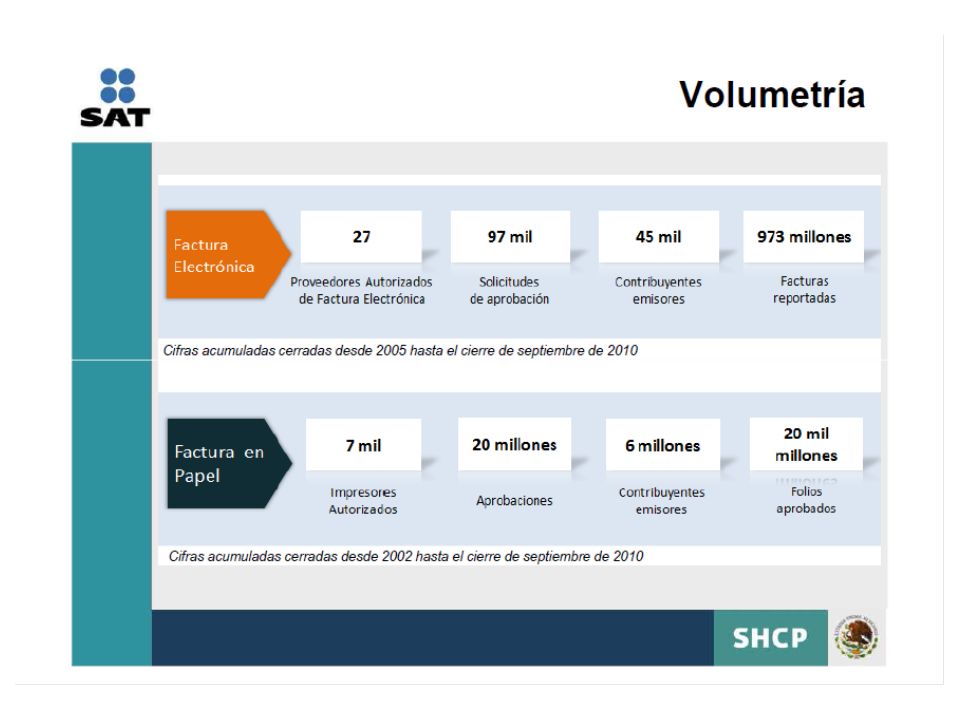

1

Comprobantes Fiscales Digitales

Algunas consideraciones legales Dr. Alfredo A. Reyes Krafft © Derechos Reservados

2

Decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación (DOF 5 de enero 2004) Cuando las disposiciones fiscales obliguen a presentar documentos, éstos deberán ser digitales y contener la firma electrónica avanzada del autor (Durante 2004 el uso de la FEA será optativo pero los documentos deberán ser digitales). Se deberá contar con un certificado de FEA expedido por el S.A.T. (Personas Morales) o por un Prestador de Servicios de Certificación autorizado por Banxico (Personas Físicas). Requerimiento de comparecencia previa ante el SAT para toma de biométricos (acreditación de identidad). Los contribuyentes podrán tramitar ante el SAT por medios electrónicos uno o varios certificados de Sello Digital con los que podrán emitir FACTURAS ELECTRÓNICAS (Comprobantes Fiscales Electrónicos). ICC organization discussion 2

. Se deberá contar con un certificado de FEA expedido por el S.A.T. (Personas Morales) o por un Prestador de Servicios de Certificación autorizado por Banxico (Personas Físicas). Requerimiento de comparecencia previa ante el SAT para toma de biométricos (acreditación de identidad). Los contribuyentes podrán tramitar ante el SAT por medios electrónicos uno o varios certificados de Sello Digital con los que podrán emitir FACTURAS ELECTRÓNICAS (Comprobantes Fiscales Electrónicos) ICC organization discussion. 2.")

3

Reconocimiento como AR y AC del Banco de México

Decreto que reforma, adiciona y deroga diversas disposiciones del Código Fiscal de la Federación (DOF 5 de enero 2004) Reconocimiento como AR y AC del Banco de México Convenio para la utilización de la IES Agosto 4, 2004 Publicación DOF Septiembre 21, 2004

Reconocimiento como AR y AC del Banco de México. Convenio para la utilización de la IES Agosto 4, Publicación DOF Septiembre 21,")

4

20070514-ICC organization discussion 4

ARTÍCULO QUINTO.- Para los efectos del décimo párrafo del artículo 17-D del Código Fiscal de la Federación, los certificados de firma electrónica avanzada de las personas físicas que se expidan a partir de la entrada en vigor del presente Decreto tendrán una vigencia máxima de cuatro años, contados a partir de la fecha en que se hayan expedido…. Circular 23/2010 de Banco de Mexico a las instituciones de crédito, relativa a las modificación a la Circular-Telefax 6/2005 relativa a la Infraestructura Extendida de Seguridad (IES), mediante la cual el Instituto Central da conocer que los Certificados Digitales quedarán sin efecto en los casos siguientes: “3.1 Por extinción del periodo de validez del propio Certificado Digital, el cual no podrá exceder de cuatro años contados desde la fecha de su emisión.” FECHA DE EXPEDICIÓN: 2 de agosto de 2010. FECHA DE ENTRADA EN VIGOR: 5 de agosto de 2010. ICC organization discussion 4

, mediante la cual el Instituto Central da conocer que los Certificados Digitales quedarán sin efecto en los casos siguientes: 3.1 Por extinción del periodo de validez del propio Certificado Digital, el cual no podrá exceder de cuatro años contados desde la fecha de su emisión. FECHA DE EXPEDICIÓN: 2 de agosto de FECHA DE ENTRADA EN VIGOR: 5 de agosto de ICC organization discussion. 4.")

5

PERSONAS MORALES PERSONAS FÍSICAS

Comparecencia de apoderado con poder general para actos de dominio o administración ante el SAT, quien debe contar con FEA expedida por un prestador de servicios de certificación autorizado por Banxico, para toma de biométricos (acreditación de identidad). Se pretende en un futuro aprovechar esta base de datos para integrarla a la del CURP. La información forma parte del Registro de Población y no aplica secreto fiscal. Los contribuyentes personas morales podrán presentar “documentos digitales” con su firma electrónica avanzada expedida por el SAT si optan por ello deberán utilizarla en todos sus trámites ante el SAT Se presumirá sin que se admita prueba en contrario, que los documentos digitales que contengan firma electrónica avanzada de las personas morales, fueron presentados por el administrador único, el presidente del consejo de administración... Requerimiento de comparecencia personal (menores de edad o incapaces?) previa ante el SAT para toma de biométricos (acreditación de identidad). Prohibición a PSC de emitir certificados (con validez fiscal) sin contar con constancia de acreditación ante el SAT. Obligación de informar al SAT del código de identificación único del certificado El SAT puede actuar también como PSC así como la Secretaría de Función Pública (Ley Federal de Procedimiento Administrativo y Acuerdo Tramitanet) y los PSC autorizados por la Secretaría de Economía (reforma 29 de agosto C. De Com.) previa autorización de Banxico, pues usan su IES. Vigencia 2 años. El SAT mediante reglas de carácter general podrá relevar de la comparecencia para la emisión del segundo y ulteriores certificados. Las personas morales podrán actuar con la firma electrónica avanzada de su representante legal expedida por un PSC autorizado por Banxico, previa inscripción en el registro de representantes legales de las autoridades fiscales (responsabilidad del contribuyente de solicitar la cancelación de el registro citado en los casos en que se revoque el poder correspondiente). ICC organization discussion 5

. Se pretende en un futuro aprovechar esta base de datos para integrarla a la del CURP. La información forma parte del Registro de Población y no aplica secreto fiscal. Los contribuyentes personas morales podrán presentar documentos digitales con su firma electrónica avanzada expedida por el SAT si optan por ello deberán utilizarla en todos sus trámites ante el SAT. Se presumirá sin que se admita prueba en contrario, que los documentos digitales que contengan firma electrónica avanzada de las personas morales, fueron presentados por el administrador único, el presidente del consejo de administración... Requerimiento de comparecencia personal (menores de edad o incapaces ) previa ante el SAT para toma de biométricos (acreditación de identidad). Prohibición a PSC de emitir certificados (con validez fiscal) sin contar con constancia de acreditación ante el SAT. Obligación de informar al SAT del código de identificación único del certificado. El SAT puede actuar también como PSC así como la Secretaría de Función Pública (Ley Federal de Procedimiento Administrativo y Acuerdo Tramitanet) y los PSC autorizados por la Secretaría de Economía (reforma 29 de agosto C. De Com.) previa autorización de Banxico, pues usan su IES. Vigencia 2 años. El SAT mediante reglas de carácter general podrá relevar de la comparecencia para la emisión del segundo y ulteriores certificados. Las personas morales podrán actuar con la firma electrónica avanzada de su representante legal expedida por un PSC autorizado por Banxico, previa inscripción en el registro de representantes legales de las autoridades fiscales (responsabilidad del contribuyente de solicitar la cancelación de el registro citado en los casos en que se revoque el poder correspondiente) ICC organization discussion. 5.")

6

Certificado propio de Representante Certificado para Persona Moral

Representante Legal Certificado propio de Representante Certificado para Persona Moral Persona Física Persona Física Certificado propio Certificado propio Facultades generales Representante Legal Persona Física Tramita el Certificado para Persona Moral con poder general para actos de dominio o de administración Certificado propio SISTEMA DE REGISTRO DE REPRESENTANTES LEGALES Facultades especiales Persona Física Certificado propio Diversos (especial) ICC organization discussion 6

ICC organization discussion. 6.")

7

Comprobante Fiscal Digital ¿Factura Electrónica?

La Factura Electrónica es, al igual que una factura en papel, el documento que viene a cerrar el ciclo comercial de las empresas, pero su medio entrega es electrónico. Electronic Billing, Presentment and Payment Es una estrategia de las empresas que permite: Reducir costos de facturación Un concepto de imagen (ecología y modernidad) Una estrategia y herramienta de CRM Excelente estrategia para dar seguimiento a información de clientes Excelente medio de comunicación Permite controlar el canal Fuente de Estadística Excelente herramienta de generación de tráfico en los sitios web Permite acelerar el flujo de efectivo Reduce tiempo de entrega de información al cliente y este puede pagar antes Evita la participación de terceros en la entrega de documentos Permite gestionar pagos electrónicos de forma acelerada Factura electrónica es más que la simple presentación de la factura en la pantalla de la PC. Involucra procesos que le dan tanto a la empresa facturadora como a sus clientes beneficios más importantes que la ventaja obvia de la logística de presentación electrónica y ahorro de papel. ICC organization discussion 7 7

Una estrategia y herramienta de CRM. Excelente estrategia para dar seguimiento a información de clientes. Excelente medio de comunicación. Permite controlar el canal. Fuente de Estadística. Excelente herramienta de generación de tráfico en los sitios web. Permite acelerar el flujo de efectivo. Reduce tiempo de entrega de información al cliente y este puede pagar antes. Evita la participación de terceros en la entrega de documentos. Permite gestionar pagos electrónicos de forma acelerada. Factura electrónica es más que la simple presentación de la factura en la pantalla de la PC. Involucra procesos que le dan tanto a la empresa facturadora como a sus clientes beneficios más importantes que la ventaja obvia de la logística de presentación electrónica y ahorro de papel ICC organization discussion")

8

El Comprobante Fiscal Digital se basa en un multiformato electrónico (Schema de XML) y permite emitir cualquier comprobante con efectos fiscales Electronic Billing, Presentment and Payment Es una estrategia de las empresas que permite: Reducir costos de facturación Un concepto de imagen (ecología y modernidad) Una estrategia y herramienta de CRM Excelente estrategia para dar seguimiento a información de clientes Excelente medio de comunicación Permite controlar el canal Fuente de Estadística Excelente herramienta de generación de tráfico en los sitios web Permite acelerar el flujo de efectivo Reduce tiempo de entrega de información al cliente y este puede pagar antes Evita la participación de terceros en la entrega de documentos Permite gestionar pagos electrónicos de forma acelerada ICC organization discussion 8 8

Una estrategia y herramienta de CRM. Excelente estrategia para dar seguimiento a información de clientes. Excelente medio de comunicación. Permite controlar el canal. Fuente de Estadística. Excelente herramienta de generación de tráfico en los sitios web. Permite acelerar el flujo de efectivo. Reduce tiempo de entrega de información al cliente y este puede pagar antes. Evita la participación de terceros en la entrega de documentos. Permite gestionar pagos electrónicos de forma acelerada ICC organization discussion")

9

Neutralidad Tecnológica

Alejandro Pisanty,: “neutralidad tecnológica es la condición en que una acción, definición, ley, estándar, etc. no se formula de tal manera que sesgue todas las decisiones subsecuentes a favor de una tecnología en particular, entre aquéllas capaces de resolver el problema.” Mariliana Rico : “se trata de redactar leyes sin aludir a una tecnología específica de manera que la norma abarque todas las tecnologías que se puedan usar y que no haya que modificar la ley cada vez que aparece una nueva tecnología.“

10

Sello Digital Acuse de Recibo o Firma del Contribuyente

11

Código Fiscal de la Federación

Artículo 17-E.- Cuando los contribuyentes remitan un documento digital a las autoridades fiscales, recibirán el acuse de recibo que contenga el sello digital. El sello digital es el mensaje electrónico que acredita que un documento digital fue recibido por la autoridad correspondiente y estará sujeto a la misma regulación aplicable al uso de una firma electrónica avanzada. En este caso, el sello digital identificará a la dependencia que recibió el documento y se presumirá, salvo prueba en contrario, que el documento digital fue recibido en la hora y fecha que se consignen en el acuse de recibo mencionado. El Servicio de Administración Tributaria establecerá los medios para que los contribuyentes puedan verificar la autenticidad de los acuses de recibo con sello digital.

12

Código Fiscal de la Federación

Artículo 29… Los comprobantes fiscales digitales deberán contener el sello digital del contribuyente que lo expida, el cual deberá estar amparado por un certificado expedido por el referido órgano desconcentrado, cuyo titular sea la persona física o moral que expida los comprobantes. … Los contribuyentes a que se refiere el párrafo anterior, deberán cumplir además con las obligaciones siguientes: … II. Tramitar ante el Servicio de Administración Tributaria el certificado para el uso de los sellos digitales. Los contribuyentes podrán optar por el uso de uno o más certificados de sellos digitales que se utilizarán exclusivamente para la emisión de los comprobantes mediante documentos digitales. El sello digital permitirá acreditar la autoría de los comprobantes fiscales digitales que emitan las personas físicas y morales. Los sellos digitales quedan sujetos a la misma regulación aplicable al uso de una firma electrónica avanzada…

13

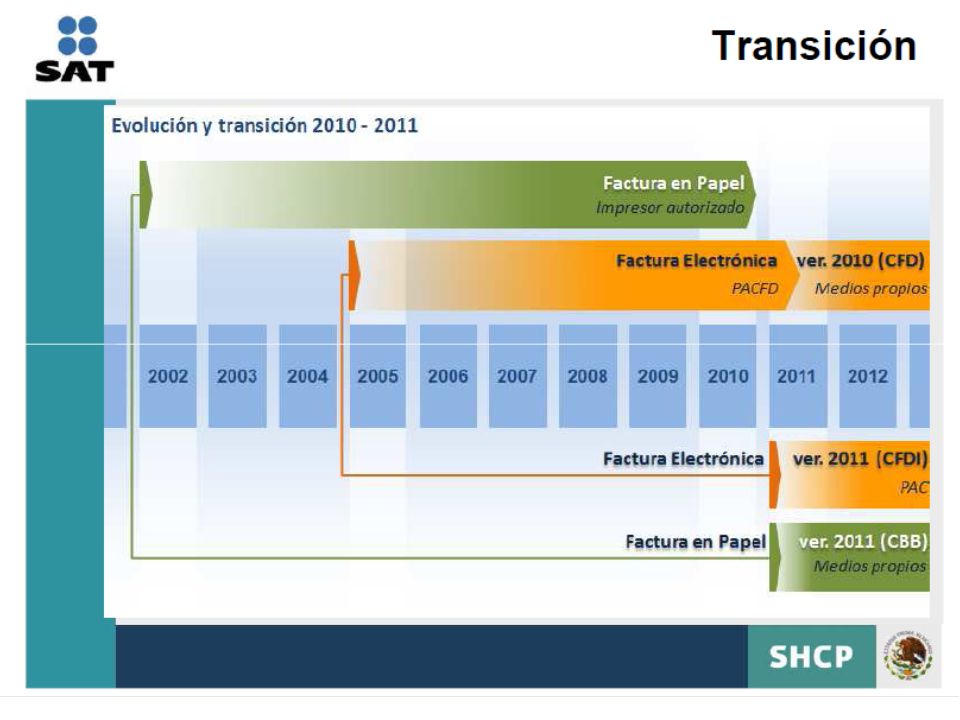

Aspectos relevantes del esquema 2011

14

¿QUÉ OBLIGA EL CÓDIGO FISCAL DE LA FEDERACIÓN (CFF)?

Reformas al Código Fiscal publicadas en el DOF el 7 de diciembre del 2009 y vigentes a partir del 1 de enero del 2011 ¿QUÉ OBLIGA EL CÓDIGO FISCAL DE LA FEDERACIÓN (CFF)? A emitir a partir de enero de 2011, CFD mediante alguna de las siguientes formas: A través de la página de INTERNET del SAT. Por medios propios o a través de proveedores de servicios. En forma impresa por medios propios o a través de terceros, siempre que el monto de la operación no exceda de $2,000 pesos. NUEVOS REQUISITOS DE LOS CFD: Contener el número de folio asignado por el SAT o por el proveedor de certificación de CFD y el sello digital. Tener adherido un dispositivo de seguridad (sello digital, timbre o código de barras fiscal) que cumpla con los requisitos y características que establezca el SAT mediante reglas de carácter general para los 3 casos permitidos (en forma impresa, por medios propios o a través de terceros). Los dispositivos de seguridad deberán ser adquiridos con los proveedores que el SAT autorice. El certificado digital del contribuyente que lo expide. Los dispositivos de seguridad tendrán una vigencia de 2 años, contados a partir de que se adquirieron, de no utilizarse en ese plazo se deberán destruir y dar aviso de ello al SAT. ASIGNACION DE IDENTIFICADOR ÚNICO (FOLIO) EN LINEA APLICACIÓN GRATUITA DE GENERACIÓN DE CFD (SAT) CFD DEBE INCLUIR EL SELLO DIGITAL DEL SAT POSIBILIDAD DE USAR COMPROBANTES EN PAPEL QUE AUN TENGAN HASTA QUE TERMINE SU VIGENCIA (2AÑOS) LOS NUEVOS EN PAPEL DEBERAN AGREGAR DISPOSITIVO DE SEGURIDAD YA NO HAY INFORME MENSUAL HAY INFORME TRIMESTRAL MAYOR ALCANCE A ESTADOS DE CUENTA Y OBLIGACION DE REQUISITOS (CREDITO DEBITO, SERVCIO Y MONEDEROS ELECTRONICOS) PROVEDOR DE CERTIFICACIÓN DE CFD (EN ESPERA DE REGLAS) MAYORES SANCIONES (DELITOS) ICC organization discussion

A emitir a partir de enero de 2011, CFD mediante alguna de las siguientes formas: A través de la página de INTERNET del SAT. Por medios propios o a través de proveedores de servicios. En forma impresa por medios propios o a través de terceros, siempre que el monto de la operación no exceda de $2,000 pesos. NUEVOS REQUISITOS DE LOS CFD: Contener el número de folio asignado por el SAT o por el proveedor de certificación de CFD y el sello digital. Tener adherido un dispositivo de seguridad (sello digital, timbre o código de barras fiscal) que cumpla con los requisitos y características que establezca el SAT mediante reglas de carácter general para los 3 casos permitidos (en forma impresa, por medios propios o a través de terceros). Los dispositivos de seguridad deberán ser adquiridos con los proveedores que el SAT autorice. El certificado digital del contribuyente que lo expide. Los dispositivos de seguridad tendrán una vigencia de 2 años, contados a partir de que se adquirieron, de no utilizarse en ese plazo se deberán destruir y dar aviso de ello al SAT. ASIGNACION DE IDENTIFICADOR ÚNICO (FOLIO) EN LINEA. APLICACIÓN GRATUITA DE GENERACIÓN DE CFD (SAT) CFD DEBE INCLUIR EL SELLO DIGITAL DEL SAT. POSIBILIDAD DE USAR COMPROBANTES EN PAPEL QUE AUN TENGAN HASTA QUE TERMINE SU VIGENCIA (2AÑOS) LOS NUEVOS EN PAPEL DEBERAN AGREGAR DISPOSITIVO DE SEGURIDAD. YA NO HAY INFORME MENSUAL HAY INFORME TRIMESTRAL. MAYOR ALCANCE A ESTADOS DE CUENTA Y OBLIGACION DE REQUISITOS (CREDITO DEBITO, SERVCIO Y MONEDEROS ELECTRONICOS) PROVEDOR DE CERTIFICACIÓN DE CFD (EN ESPERA DE REGLAS) MAYORES SANCIONES (DELITOS) ICC organization discussion.")

15

Reforma al CFF para 2011 a) Obligación de expedir comprobantes fiscales digitales Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del SAT. b) Obligación de solicitar comprobantes fiscales digitales Las personas que adquieran bienes, disfruten de su uso o goce, o usen servicios deberán solicitar el comprobante fiscal digital respectivo. c) Requisitos para deducir. El párrafo trece del artículo 29 del CFF establece que cuando los comprobantes no reúnan algún requisito de los establecidos los artículos 29 y 29-A del CFF no podrán deducirse o acreditarse fiscalmente.

Obligación de expedir comprobantes fiscales digitales Cuando las leyes fiscales establezcan la obligación de expedir comprobantes por las actividades que se realicen, los contribuyentes deberán emitirlos mediante documentos digitales a través de la página de Internet del SAT. b) Obligación de solicitar comprobantes fiscales digitales Las personas que adquieran bienes, disfruten de su uso o goce, o usen servicios deberán solicitar el comprobante fiscal digital respectivo. c) Requisitos para deducir. El párrafo trece del artículo 29 del CFF establece que cuando los comprobantes no reúnan algún requisito de los establecidos los artículos 29 y 29-A del CFF no podrán deducirse o acreditarse fiscalmente.")

16

c) Remisión del comprobante al SAT.

El artículo 29 en su fracción IV establece que se debe remitir al SAT, el comprobante respectivo a través de los mecanismos digitales que para tal efecto se determine mediante reglas de carácter general y antes de su expedición, para que ese órgano desconcentrado proceda a: Validar el cumplimiento de requisitos. Asignar el folio del comprobante fiscal digital. Incorporar el sello digital del SAT. El SAT podrá autorizar a proveedores de certificación de comprobantes fiscales digitales para que efectúen la validación, asignación de folio e incorporación del sello.

17

Servicio básico (gratuito) Servicio especializado

Facturación electrónica Facturación Electrónica Aplicación gratuita Característica Servicio básico (gratuito) Servicio especializado Cumple con requisitos de los artículos 29 y 29-A Incluye datos comerciales de la Addenda Incluye uso de complementos para las facturas Sólo el de certificación Representación impresa Básica Personalizada (logotipos, diseño, etc.) Niveles de servicio (mínimos requeridos) Procesamientos masivos y/o generación especializada Servicio de soporte técnico al cliente

Servicio especializado. Cumple con requisitos de los artículos 29 y 29-A. Incluye datos comerciales de la Addenda. Incluye uso de complementos para las facturas. Sólo el de certificación. Representación impresa. Básica. Personalizada. (logotipos, diseño, etc.) Niveles de servicio (mínimos requeridos) Procesamientos masivos y/o generación especializada. Servicio de soporte técnico al cliente.")

18

d) Tiempo de respuesta del proveedor de certificación de comprobante fiscal digital.

El proceso de certificación de un CFDI de conformidad con la regla II de la RMF será el siguiente: Los proveedores de certificación de CFDI autorizados recibirán los comprobantes que envíen los contribuyentes, en los términos y mediante los procedimientos tecnológicos que se publiquen en la página de Internet del SAT en la sección de “Comprobantes Fiscales Digitales”.

19

Para que un CFDI sea certificado y se le asigne un folio, adicionalmente a lo que establece el artículo 29, fracción IV, inciso a) del CFF, los proveedores de certificación autorizados validarán que el documento cumpla con lo siguiente: Que el periodo de tiempo entre la fecha de envío para certificación del documento y la fecha en la que se realice la certificación por el proveedor de certificación no exceda de 72 horas. Que el documento no haya sido previamente certificado por el propio proveedor de certificación. Que el CSD del contribuyente emisor, con el que se selló el documento haya estado vigente en la fecha de generación del documento enviado y no haya sido cancelado. Que el CSD con el que se selló el documento corresponda al contribuyente que aparece como emisor del CFDI, y que el sello digital corresponda al documento enviado. Que el documento cumpla con la especificación técnica del Anexo 20 en sus apartados II y III.

20

Si el CFDI cumple con las validaciones anteriores, el proveedor de certificación de CFDI dará respuesta al contribuyente incorporando el complemento que integre los siguientes datos: Folio asignado por el SAT. Fecha y hora de certificación. Sello digital del CFDI. Número de serie del certificado digital del SAT con el que se realizó la certificación del CFDI. Sello digital del SAT.

21

Proveedor Autorizado de Cerificación

Un Proveedor Autorizado de Certificación de CFDI (PAC), es aquella persona moral que cuenta con autorización del Servicio de Administración Tributaria para validar los CFDI generados por los contribuyentes, asignarles el folio e incorporarles el sello digital del Servicio de Administración Tributaria. Asimismo, tienen como obligación, enviar al SAT copia de los CFDI que validen de sus clientes.

, es aquella persona moral que cuenta con autorización del Servicio de Administración Tributaria para validar los CFDI generados por los contribuyentes, asignarles el folio e incorporarles el sello digital del Servicio de Administración Tributaria. Asimismo, tienen como obligación, enviar al SAT copia de los CFDI que validen de sus clientes.")

22

Facturación electrónica

En qué consistirán los cambios Requisitos del CFDI FIEL: El emisor deberá contar con Firma Electrónica Avanzada. CSD: con la Fiel, se obtendrá el Certificado de Sello Digital. Anexo 20: los comprobantes deberán cumplir con el estándar tecnológico. Contratar a un PAC: la factura electrónica deberá contar con validación y asignación de folio por parte de un Proveedor Autorizado de Certificación. Solicitud de folios y series. El folio se asigna por el PAC. Contabilidad en sistema electrónico. Se realiza el registro contable. Envío del reporte mensual. El SAT recibe una copia del CFDI. No se exige una herramienta de consulta de los CFDI para el SAT. No se exige mantener actualizado el medio de almacenamiento. Requisitos / obligaciones que desaparecen con relación al esquema de CFD

23

PAC

24

Facturación electrónica

En qué consistirán los cambios Representación impresa del CFDI Requisitos: Sello digital del SAT y del emisor. Número de serie del CSD del emisor y del SAT. La leyenda “Este documento es una representación impresa de un CFDI”. Código de barras (rubro II.E del Anexo 20.) Código de barras bidimensional contiene: RFC del emisor. RFC del receptor. Total del comprobante. Folio fiscal del comprobante.

Código de barras bidimensional contiene: RFC del emisor. RFC del receptor. Total del comprobante. Folio fiscal del comprobante.")

25

Representación impresa CFDI

Datos de Verificación RFC del emisor RFC de receptor Folio fiscal (UUID) Sello digital CFD Certificación SAT

Sello digital CFD. Certificación SAT.")

26

Factura electrónica (2011)

En resumen Escenarios de facturación en 2011 Supuestos Factura en papel (2010) Factura electrónica (2011) Factura en papel (2011) Medios propios A través de proveedor Microe En 2010 expidieron únicamente comprobantes en Papel + Fiel + Ingresos < 4mdp. En 2010 expidieron CFD por medios propios y comprobantes en papel. (1)(2) En 2010 expidieron CFD por medios propios. En 2010 expidieron exclusivamente CFD a través de un PACFD. En 2010 expidió comprobantes en papel y no cuenta con Fiel. Se inscribieron en enero de 2011 y obtuvieron Fiel. En 2010 utilizaron la herramienta “Portal Microe”. (1) ingresos menores a 4 mdp: todo el año (2) ingresos mayores a 4 mdp: sólo 3 meses

Factura electrónica (2011) Factura en papel (2011) Medios propios. A través de proveedor. Microe. En 2010 expidieron únicamente comprobantes en Papel + Fiel + Ingresos < 4mdp. En 2010 expidieron CFD por medios propios y comprobantes en papel. (1)(2) En 2010 expidieron CFD por medios propios. En 2010 expidieron exclusivamente CFD a través de un PACFD. En 2010 expidió comprobantes en papel y no cuenta con Fiel. Se inscribieron en enero de 2011 y obtuvieron Fiel. En 2010 utilizaron la herramienta Portal Microe . (1) ingresos menores a 4 mdp: todo el año. (2) ingresos mayores a 4 mdp: sólo 3 meses.")

27

Infracciones y sanciones

CFF art 109 Comprobantes cuyos dispositivos de seguridad no reúnen los requisitos: 3 meses a 6 años de prisión (CFF art 113) No reporte trimestral o mensual sanción de 8,000 a 15,000 No destrucción de dispositivos de seguridad vencidos sanción de 8,000 a 15,000 por dispositivo

No reporte trimestral o mensual sanción de 8,000 a 15,000. No destrucción de dispositivos de seguridad vencidos sanción de 8,000 a 15,000 por dispositivo.")

28

REQUISITOS PARA SER PAC

Dictaminar sus estados financieros para efectos fiscales. Sujeto en cualquier momento de visitas de supervisión y evaluaciones de confiabilidad al personal por parte del SAT Estar al corriente en el cumplimiento de sus obligaciones fiscales No tener créditos fiscales firmes determinados por impuestos federales Tributar conforme al Título II de la Ley del ISR. Contar con certificado de FIEL vigente. Contar con capacidad tecnológica e infraestructura que le permita prestar el servicio de certificación Demostrar que cumplen con la matriz de control publicada en la página de Internet del SAT. Entregar planes de contingencia para garantizar la operación y respaldo de información de los CFDI que certifique. Entregar copia de la aplicación que utilice para certificar CFDI, así como de sus mejoras cuando éstas se realicen. Entregar copia de una aplicación informática para la generación y expedición de CFDI, y poner la misma a disposición del público en general, de manera gratuita y junto con los servicios necesarios para su uso, en el mismo lugar en que el proveedor ofrezca el servicio de certificación de CFDI, permitiendo que a la misma se tenga acceso incluso de manera directa desde la página de Internet del SAT. Validar y certificar de manera gratuita los CFDI que generen los contribuyentes a partir de la aplicación gratuita, así como cumplir con las características funcionales y servicios generales, los cuales están publicados en la página de internet del SAT. Salvaguardar la confidencialidad de todos los datos proporcionados por los contribuyentes. Fianza a favor de la Tesorería de la Federación ante compañía legalmente autorizada o bien de una carta de crédito constituida ante una institución del sistema financiero, por la cantidad que resulte de multiplicar por veinte mil el importe del Salario Mínimo General diario en el Distrito Federal vigente a la fecha de constitución de la misma, junto con dos fotocopias.

29

OBLIGACIONES PAC Guardar absoluta reserva de la información de los CFDI que certifiquen a los contribuyentes Devolver al contribuyente el CFDI previamente validado con folio asignado y con el sello digital del SAT. Enviar al SAT de manera inmediata copia de los CFDI una vez que hayan sido certificados. (el tiempo de envío no podrá exceder de 72 horas a partir de que el CFDI fue certificado). Poner a disposición del SAT el acceso remoto o local a las bases de datos en donde se resguarde la información y copias de los CFDI que hayan certificado en los últimos tres meses. Proporcionar al contribuyente emisor una herramienta para consulta del detalle de sus CFDI certificados Conservar los CFDI certificados, por un término de tres meses, en un medio electrónico, óptico o de cualquier tecnología, Administrar, controlar y resguardar a través de su sistema certificador de CFDI, las llaves de la Fiel que el SAT le proporcione para realizar su función. Comunicar por escrito o vía correo electrónico a sus clientes en caso de que suspenda temporal o definitivamente sus servicios, y dar al SAT, En el caso del aviso a sus clientes, este deberá realizarse con treinta días hábiles de anticipación en caso de suspensión temporal o definitiva de operaciones.

. Poner a disposición del SAT el acceso remoto o local a las bases de datos en donde se resguarde la información y copias de los CFDI que hayan certificado en los últimos tres meses. Proporcionar al contribuyente emisor una herramienta para consulta del detalle de sus CFDI certificados. Conservar los CFDI certificados, por un término de tres meses, en un medio electrónico, óptico o de cualquier tecnología, Administrar, controlar y resguardar a través de su sistema certificador de CFDI, las llaves de la Fiel que el SAT le proporcione para realizar su función. Comunicar por escrito o vía correo electrónico a sus clientes en caso de que suspenda temporal o definitivamente sus servicios, y dar al SAT, En el caso del aviso a sus clientes, este deberá realizarse con treinta días hábiles de anticipación en caso de suspensión temporal o definitiva de operaciones.")

30

OBLIGACIONES PAC Validar que el CFDI que le fue remitido cumpla con lo siguiente: Que el periodo de tiempo entre la fecha de envió para certificación del documento y la fecha en la que se reciba el mismo por el proveedor de certificación no exceda de 72 horas. Que el documento no haya sido previamente certificado por el propio proveedor de certificación. Que el CSD del contribuyente emisor, con el que se selló el documento haya estado vigente en la fecha de generación del documento enviado y no haya sido cancelado. Que el CSD con el que se selló el documento corresponda al contribuyente que aparece como emisor del CFDI, y que el sello digital corresponda al documento enviado. Que el documento cumpla con la especificación técnica del Anexo 20. Si el CFDI cumple con las validaciones anteriores, el proveedor de certificación de CFDI dará respuesta al contribuyente incorporando el complemento que integre los siguientes datos: Folio asignado por el SAT. Fecha y hora de certificación. Número de serie del certificado digital del SAT con el que se realizó el sellado. Sello digital del SAT.

31

Facturación Electrónica

Obligación de mantener una aplicación gratuita Característica Servicio básico (gratuito) Servicio especializado Cumple con requisitos de los artículos 29 y 29-A Incluye datos comerciales de la Addenda Incluye uso de complementos para las facturas Sólo el de certificación Representación impresa Básica Personalizada (logotipos, diseño, etc.) Niveles de servicio (mínimos requeridos) Procesamientos masivos y/o generación especializada Servicio de soporte técnico al cliente

Servicio especializado. Cumple con requisitos de los artículos 29 y 29-A. Incluye datos comerciales de la Addenda. Incluye uso de complementos para las facturas. Sólo el de certificación. Representación impresa. Básica. Personalizada. (logotipos, diseño, etc.) Niveles de servicio (mínimos requeridos) Procesamientos masivos y/o generación especializada. Servicio de soporte técnico al cliente.")

35

Opciones al Contribuyente a partir de 2011:

Comprobantes fiscales preimpresos Emitir CF en papel con dispositivo de seguridad Emitir CFD por medios propios Emitir CFD a través de tercero autorizado CFD en internet Infracciones y sanciones CFF art 109 Comprobantes cuyos dispositivos de seguridad no reúnen los requisitos: 3 meses a 6 años de prision (CFF art 113) No reporte trimestral sanción de 8,000 a 15,000 No destruccion de dispositivos de seguridad vencidos sancion de 8,000 a 15,000 por dispositivo ICC organization discussion

No reporte trimestral sanción de 8,000 a 15,000. No destruccion de dispositivos de seguridad vencidos sancion de 8,000 a 15,000 por dispositivo ICC organization discussion.")

36

Comprobantes fiscales preimpresos por Impresores Autorizados

Hayan sido impresas antes del 1 de enero de 2011, y Se encuentren vigentes. Las facturas tienen 2 años de vigencia contados a partir de su fecha de impresión Los comprobantes autorizados por el Servicio de Administración Tributaria deben ser utilizados por el contribuyente en un plazo máximo de dos años. La fecha de vigencia debe aparecer impresa en cada comprobante. Una vez que haya transcurrido dicho plazo, el comprobante quedará sin efectos para poder deducir o acreditar fiscalmente su importe. Se podrá optar por considerar únicamente el mes y año, como fecha de impresión -sin incluir el día- en el entendido de que el plazo de vigencia se calculará a partir del primer día del mes que se imprima en el comprobante. Fundamento legal: Artículo 29-A del Código Fiscal de la Federación

37

Emitir CF en papel con dispositivo de seguridad

Personas físicas y morales con ingresos inferiores a 4 millones de pesos (CASO DE EXCEPCION, FACILIDADES RMF) Las facturas en papel incluirán un Código de Barras Bidimensional proporcionado por el SAT. (este código incorpora los datos de la persona que emite la factura y el número de aprobación del SAT) La leyenda “La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales”, con letra no menor de 5 puntos. Las facturas podrán ser impresas por los contribuyentes con sus propios recursos (computadora e impresora) o a través de una imprenta. Todas aquellas personas físicas y morales que: a) Durante el año 2010 hubieran tenido ingresos menores a 4 millones de pesos, o b) Quienes inicien sus operaciones en 2011 y calculen que durante el año, sus ingresos no superarán los 4 millones de pesos. Nota:Si durante el año 2011 sucede que el contribuyente acumula más de 4 millones de pesos sólo podrá usar factura en papel hasta el mes en que ocurra esto y deberá utilizar factura electrónica a partir del mes siguiente. 1. Contar con Firma Electrónica Avanzada vigente. 2. Solicitar folios 3. Asegurarse de que sus facturas contengan la siguiente información: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio fiscal de quien los expida. Lugar y fecha de expedición. Clave del Registro Federal de Contribuyente de la persona a favor de quien se expida. Cantidad y clase de mercancías o descripción del servicio que amparen. Valor unitario consignado en número e importe total consignado en número o letra, Monto de los impuestos que deban trasladarse, en su caso, desglosados por tasas. Número y fecha del documento aduanero, así como la aduana por la cual se realizó la importación, tratándose de ventas de primera mano de mercancías de importación. Contener además: El Código de Barras proporcionado por el SAT, en un tamaño de 2.75 cm. por 2.75 cm., y con resolución mínima de 200/200 dpi. El número de aprobación y número de folio asignados por SICOFI. La leyenda “La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales”, con letra no menor de 5 puntos. El requisito a que se refiere el artículo 29-A, fracción VII del CFF (que sólo será aplicable a los contribuyentes que hayan efectuado la importación de mercancías respecto de las que realicen ventas de primera mano).

Las facturas en papel incluirán un Código de Barras Bidimensional proporcionado por el SAT. (este código incorpora los datos de la persona que emite la factura y el número de aprobación del SAT) La leyenda La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales , con letra no menor de 5 puntos. Las facturas podrán ser impresas por los contribuyentes con sus propios recursos (computadora e impresora) o a través de una imprenta. Todas aquellas personas físicas y morales que: a) Durante el año 2010 hubieran tenido ingresos menores a 4 millones de pesos, o b) Quienes inicien sus operaciones en 2011 y calculen que durante el año, sus ingresos no superarán los 4 millones de pesos. Nota:Si durante el año 2011 sucede que el contribuyente acumula más de 4 millones de pesos sólo podrá usar factura en papel hasta el mes en que ocurra esto y deberá utilizar factura electrónica a partir del mes siguiente. 1. Contar con Firma Electrónica Avanzada vigente. 2. Solicitar folios 3. Asegurarse de que sus facturas contengan la siguiente información: Nombre, denominación o razón social del emisor. Clave del Registro Federal de Contribuyentes del emisor. Domicilio fiscal de quien los expida. Lugar y fecha de expedición. Clave del Registro Federal de Contribuyente de la persona a favor de quien se expida. Cantidad y clase de mercancías o descripción del servicio que amparen. Valor unitario consignado en número e importe total consignado en número o letra, Monto de los impuestos que deban trasladarse, en su caso, desglosados por tasas. Número y fecha del documento aduanero, así como la aduana por la cual se realizó la importación, tratándose de ventas de primera mano de mercancías de importación. Contener además: El Código de Barras proporcionado por el SAT, en un tamaño de 2.75 cm. por 2.75 cm., y con resolución mínima de 200/200 dpi. El número de aprobación y número de folio asignados por SICOFI. La leyenda La reproducción apócrifa de este comprobante constituye un delito en los términos de las disposiciones fiscales , con letra no menor de 5 puntos. El requisito a que se refiere el artículo 29-A, fracción VII del CFF (que sólo será aplicable a los contribuyentes que hayan efectuado la importación de mercancías respecto de las que realicen ventas de primera mano).")

38

Papel 2011 Datos de Verificación RFC Tipo de comprobante Folio y Serie

3 Datos de Verificación RFC Tipo de comprobante Folio y Serie No. de aprobación SICOFI Datos del CBB RFC del emisor Número de aprobación Rango de folios y serie Fecha de asignación de folios Fecha de vigencia 4

39

Otras facilidades para Factura en papel

Facilidades RMF Facturas en papel impresas hasta 2010: seguirán siendo válidas hasta que concluyan su vigencia, no importa ingresos ni montos de operación. Opción regla I Podrán imprimir y utilizar factura en papel con Código de Barras Bidimensional, los contribuyentes con ingresos de hasta 4 mdp : Sin importar el monto de la operación. Los folios los solicita directamente el contribuyente utilizando la Fiel. Libre impresión, cumpliendo con requisitos. Opción Artículo Quinto Resolutivo.- Podrán imprimir y utilizar facturas en papel con Código de Barras Bidimensional todos los contribuyentes: Sin importar monto de la operación. Sin importar monto de ingresos. Solamente durante los meses de enero a marzo de 2011.

40

Emitir CFD por medios propios (antes del 31 de diciembre del 2010)

Los contribuyentes que opten por emitir Factura Electrónica hasta el 31 de diciembre de 2010, podrán seguir operando en el esquema si la emiten por medios propios, de manera indefinida. Por tanto podrán seguir utilizando este esquema durante 2011 manteniendo sus mismos procesos para obtener series, folios y presentación reportes mensuales.

41

Emitir CFD por PACFD Los contribuyentes que opten por emitir Factura Electrónica bajo la figura de un Proveedor Autorizado de Comprobantes Fiscales Digitales, podrán seguir operando en el esquema hasta el 30 de junio de 2011. Los contribuyentes que hayan optado u opten por utilizar la herramienta electrónica elaborada por el SAT denominada “Portal Microe”, podrán seguir aplicandolo durante todo el ejercicio fiscal de 2011 Un Proveedor Autorizado de Comprobantes Fiscales Digitales (PACFD), es quien cuenta con la autorización del Servicio de Administración Tributaria para generar y procesar fuera del domicilio fiscal del quien lo contrate, los comprobantes para efectos fiscales por medios electrónicos y de manera 100% digital, sin que por ello se considere que se lleva la contabilidad fuera del domicilio mencionado.

, es quien cuenta con la autorización del Servicio de Administración Tributaria para generar y procesar fuera del domicilio fiscal del quien lo contrate, los comprobantes para efectos fiscales por medios electrónicos y de manera 100% digital, sin que por ello se considere que se lleva la contabilidad fuera del domicilio mencionado.")

42

Proveedor Autorizado de Comprobantes Fiscales Digitales

Pago $ Emisor Receptor Proveedor del Servicio de Facturación Captura Comprobantes sobre equipo del proveedor Recibe Comprobantes del proveedor Guardar absoluta reserva de la información de los comprobantes fiscales digitales generados al contribuyente. Proporcionar dentro de los primeros cinco días del mes siguiente, el archivo con los datos de los comprobantes fiscales digitales emitidos durante el mes inmediato anterior al contribuyente que hubiere contratado sus servicios. Proporcionar al SAT un informe mensual que incluya el RFC del contribuyente y el número de comprobantes fiscales digitales emitidos, activos y cancelados por serie. Proveer a la autoridad de una herramienta de acceso remoto o local que le permita consultar los comprobantes fiscales digitales emitidos. Poner a disposición del contribuyente que hubiere contratado sus servicios copia del archivo electrónico de cada uno de sus comprobantes fiscales digitales emitidos, el mismo día de su emisión. Proporcionar al contribuyente emisor una herramienta para consulta del detalle de sus comprobantes fiscales digitales. Conservar los comprobantes fiscales digitales emitidos, durante los plazos que las disposiciones fiscales señalen (5 Años por los menos). Administrar, controlar, asignar y resguardar a través de su sistema generador de comprobantes fiscales digitales, los folios entregados al contribuyente. En tanto continúen vigentes los supuestos bajo los cuales se otorgó la autorización y se sigan cumpliendo los requisitos correspondientes, la autorización mantendrá vigencia siempre que los Proveedores de Servicios Autorizado presenten en el mes de enero de cada año, aviso por medio de la página de Internet del SAT, en el que bajo protesta de decir verdad, declaren que siguen reuniendo los requisitos para ser proveedores de servicios de generación y envío de comprobantes fiscales digitales. Generar y emitir los comprobantes fiscales digitales de sus clientes cumpliendo con los requisitos que señalan los artículos 29 y 29-A del CFF, así como los señalados en la reglas II y II de la Resolución vigente. Adicionalmente, deberá incorporarse la siguiente información: Nombre o razón social del proveedor de servicios. RFC del proveedor de servicios. Número del certificado de sello digital. Fecha de publicación de la autorización. Número de autorización. Sello digital generado a partir de un certificado de sello digital del proveedor de servicios. Las especificaciones técnicas para efectos de lo señalado en el párrafo anterior, se encuentran publicadas en la página de Internet del SAT. <complemento> En caso de suspensión temporal o definitiva de operaciones, los proveedores de servicios autorizados para la generación y envío de comprobantes fiscales digitales, deberán dar aviso por escrito o vía correo electrónico a sus clientes, así como al SAT con treinta días hábiles de anticipación a dicha suspensión. Establecer de manera contractual la manifestación de conocimiento y autorización de sus clientes para que el Proveedore Autorizado de CFD entregue al SAT en cualquier momento la información relativa a los comprobantes emitidos. Elabora, almacena y envía Comprobantes en medios electrónicos Controla folios del vendedor 42 42

. Administrar, controlar, asignar y resguardar a través de su sistema generador de comprobantes fiscales digitales, los folios entregados al contribuyente. En tanto continúen vigentes los supuestos bajo los cuales se otorgó la autorización y se sigan cumpliendo los requisitos correspondientes, la autorización mantendrá vigencia siempre que los Proveedores de Servicios Autorizado presenten en el mes de enero de cada año, aviso por medio de la página de Internet del SAT, en el que bajo protesta de decir verdad, declaren que siguen reuniendo los requisitos para ser proveedores de servicios de generación y envío de comprobantes fiscales digitales. Generar y emitir los comprobantes fiscales digitales de sus clientes cumpliendo con los requisitos que señalan los artículos 29 y 29-A del CFF, así como los señalados en la reglas II y II de la Resolución vigente. Adicionalmente, deberá incorporarse la siguiente información: Nombre o razón social del proveedor de servicios. RFC del proveedor de servicios. Número del certificado de sello digital. Fecha de publicación de la autorización. Número de autorización. Sello digital generado a partir de un certificado de sello digital del proveedor de servicios. Las especificaciones técnicas para efectos de lo señalado en el párrafo anterior, se encuentran publicadas en la página de Internet del SAT. <complemento> En caso de suspensión temporal o definitiva de operaciones, los proveedores de servicios autorizados para la generación y envío de comprobantes fiscales digitales, deberán dar aviso por escrito o vía correo electrónico a sus clientes, así como al SAT con treinta días hábiles de anticipación a dicha suspensión. Establecer de manera contractual la manifestación de conocimiento y autorización de sus clientes para que el Proveedore Autorizado de CFD entregue al SAT en cualquier momento la información relativa a los comprobantes emitidos. Elabora, almacena y envía Comprobantes. en medios electrónicos. Controla folios del vendedor")

43

CFD en internet o Facturación Electrónica

Para aquellos contribuyentes que inicien con la facturación electrónica a partir de 2011 Es obligatorio para todo contribuyente cuyos ingresos en el año anterior hubieran superado los 4 millones de pesos: Adquirir, arrendar o desarrollar un sistema informático o utilizar los servicios de un tercero, o usar las aplicaciones gratuitas que pondrán a su disposición los proveedores de servicios de certificación para la generación de las Facturas Electrónicas 2011. Enviar sus facturas electrónicas al proveedor autorizado de certificación que contrate, para la validación, asignación de folio e incorporación del Sello Digital del SAT Reporte trimestral al SAT

44

Facturación electrónica

En qué consistirán los cambios Requisitos del CFDI FIEL: El emisor deberá contar con Firma Electrónica Avanzada. CSD: con la Fiel, se obtendrá el Certificado de Sello Digital. Anexo 20: los comprobantes deberán cumplir con el estándar tecnológico. Contratar a un PAC: la factura electrónica deberá contar con validación y asignación de folio por parte de un Proveedor Autorizado de Certificación. Solicitud de folios y series. El folio se asigna por el PAC. Contabilidad en sistema electrónico. Se realiza el registro contable. Envío del reporte mensual. El SAT recibe una copia del CFDI. No se exige una herramienta de consulta de los CFDI para el SAT. No se exige mantener actualizado el medio de almacenamiento. Requisitos / obligaciones que desaparecen con relación al esquema de CFD

45

PAC

46

Facturación electrónica

En qué consistirán los cambios Representación impresa Requisitos: Sello digital del SAT y del emisor. Número de serie del CSD del emisor y del SAT. La leyenda “Este documento es una representación impresa de un CFDI”. Código de barras (rubro II.E del Anexo 20.) Código de barras bidimensional contiene: RFC del emisor. RFC del receptor. Total del comprobante. Folio fiscal del comprobante.

Código de barras bidimensional contiene: RFC del emisor. RFC del receptor. Total del comprobante. Folio fiscal del comprobante.")

47

Representación impresa CFDI

Datos de Verificación RFC del emisor RFC de receptor Folio fiscal (UUID) Sello digital CFD Certificación SAT

Sello digital CFD. Certificación SAT.")

48

Factura electrónica (2011)

En resumen Escenarios de facturación en 2011 Supuestos Factura en papel (2010) Factura electrónica (2011) Factura en papel (2011) Medios propios A través de proveedor Microe En 2010 expidieron únicamente comprobantes en Papel + Fiel + Ingresos < 4mdp. En 2010 expidieron CFD por medios propios y comprobantes en papel. (1) En 2010 expidieron CFD por medios propios. En 2010 expidieron exclusivamente CFD a través de un PACFD. En 2010 expidió comprobantes en papel y no cuenta con Fiel. Se inscribieron en enero de 2011 y obtuvieron Fiel. En 2010 utilizaron la herramienta “Portal Microe”. (1) ingresos menores a 4 mdp:

Factura electrónica (2011) Factura en papel (2011) Medios propios. A través de proveedor. Microe. En 2010 expidieron únicamente comprobantes en Papel + Fiel + Ingresos < 4mdp. En 2010 expidieron CFD por medios propios y comprobantes en papel. (1) En 2010 expidieron CFD por medios propios. En 2010 expidieron exclusivamente CFD a través de un PACFD. En 2010 expidió comprobantes en papel y no cuenta con Fiel. Se inscribieron en enero de 2011 y obtuvieron Fiel. En 2010 utilizaron la herramienta Portal Microe . (1) ingresos menores a 4 mdp:")

49

Infracciones y sanciones

CFF art 109 Comprobantes cuyos dispositivos de seguridad no reúnen los requisitos: 3 meses a 6 años de prisión (CFF art 113) No reporte trimestral o mensual sanción de 8,000 a 15,000 No destrucción de dispositivos de seguridad vencidos sanción de 8,000 a 15,000 por dispositivo

No reporte trimestral o mensual sanción de 8,000 a 15,000. No destrucción de dispositivos de seguridad vencidos sanción de 8,000 a 15,000 por dispositivo.")

Presentaciones similares

>")

![[Nombre y firma del trabajador]](/5/1588388/big_thumb.jpg "[Nombre y firma del trabajador]>")

L.C. y E.F. Susana Mireles Arreola.>")