Descargar la presentación

La descarga está en progreso. Por favor, espere

1

IMPACTO DE LAS REMESAS EN EL PASIVO DEL BANCO Mónica Hernández Vice Presidenta Ejecutiva Octubre 2005 SOLIDARIO: MI FAMILIA, MI PAÍS, MI REGRESO

2

Quiénes Somos Mi Familia, Mi País,Mi Regreso Resultados Alcanzados Algunas Reflexiones Retos Futuros desde el pasivo AGENDA

3

QUIÉNES SOMOS... ALGUNOS RESULTADOS

4

Visión Ser líderes en el negocio financiero con misión social. Resultados a Junio 2005: Total Clientes: 148.712 Total Cartera: USD $182.874 miles de dólares Total viviendas entregadas desde el inicio del programa: 5.024 Total Obligaciones con el Público: Monetarios: USD $ 9.884 miles de dólares Ahorros: USD $ 24.102 miles de dólares Plazo: USD $ 150.036 miles de dólares Total Patrimonio: USD $20.543 miles de dólares Rentabilidad sobre el Patrimonio: 23.71%

5

LIDERAZGO EN EL MERCADO:LA SIMBIOSIS Crédito Microempresarial Individual Servicios Financieros a Emigrantes “Mi Familia, Mi País, Mi Regreso” Crédito Rural Individual y Grupal Olla de Oro Vivienda Propia Grupos Solidarios Cuentas de Ahorros, Corrientes, Inversiones El efectivo MI SOCIA SERVIPAGOS

6

Nuestro negocio NO es la remesa...ayudamos a construir sueños Buscamos que el esfuerzo de los ecuatorianos en el exterior se convierta en inversión. BANCO SOLIDARIO: MI FAMILIA, MI PAÍS, MI REGRESO

7

PRINCIPALES RAZONES PARA DESARROLAR EL SISTEMA PARA EL CLIENTE Empate total con el enfoque del Banco: el emigrante es un cliente natural para el Banco PARA LA SANIDAD FINANCIERA DEL BANCO Desarrollar un producto que permita “inmunizar” al Banco de las inestabilidades político- económicas del país.

8

ECUADOR: Ingresos anuales por remesas USD millones 870 980 1.200 1.350 1.415 1.575 0 300 600 900 1200 1500 199819992000200120022003 Fuente: Reporte Anual del Banco Central del Ecuador, 1.588 2004 Número de emigrantes ecuatorianos en España a junio 2005 es alrededor de 500.000

9

Cómo lo hicimos........ Jun-2001: Inicio de plan piloto con la CECA (Confederación Española de Cajas de Ahorro) y Caja Murcia. Ago-2001: Inicio de acuerdos con Red de Cooperativas en Ecuador. Ene-2002: Constitución legal de Enlace Andino en España y oficina en Madrid. Jun-2002: Apertura de oficinas de Enlace Andino en Murcia. Oct-2002: Inicio de operaciones con Caja Madrid y Caixa. Nov-2003:Inicio de alianzas con Bancos italianos. Dic-2003: Inicio de Plan Transferencias Gratis. Ene-2004: Nuevos acuerdos con Cajas Españolas. Abr-2004: Constitución legal de Enlace Andino en Italia.

y Caja Murcia. Ago-2001: Inicio de acuerdos con Red de Cooperativas en Ecuador. Ene-2002: Constitución legal de Enlace Andino en España y oficina en Madrid. Jun-2002: Apertura de oficinas de Enlace Andino en Murcia. Oct-2002: Inicio de operaciones con Caja Madrid y Caixa. Nov-2003:Inicio de alianzas con Bancos italianos. Dic-2003: Inicio de Plan Transferencias Gratis. Ene-2004: Nuevos acuerdos con Cajas Españolas. Abr-2004: Constitución legal de Enlace Andino en Italia..")

10

BANCO SOLIDARIO: Simbiosis de servicios financieros para el EMIGRANTE Crédito para compra de casas desde España e Italia: CREDITO VIVIENDA PARA EMIGRANTES Transferencias GRATIS: TRANSFERENCIA DE REMESAS Administración de su ahorro: CUENTA DE AHORRO FPR Inversiones: CERTIFICADO DE DEPÓSITO PARA EMIGRANTES EMIGRANTE Y SU FAMILIA Crédito para el ermigrante y su familia: EMICRE y FAMI - EMICRE Tarjetas plásticas

11

RESULTADOS ALCANZADOS

12

Transferencia de Remesas Transferencias acumuladas 2002-Jul.05: 135.392 Total Monto transferido Acumulado 2002-Jul.05:$ 120’400.000 Total Transferencias Gratis Dic.03 – Jul 05: $ 14,300,000 $ 6,000,000 $ 22,500,000 20022003 14,000 trans.1,800 trans. $ 42,500,000 2004 47,000 trans. Julio 2005 73,649 trans. $ 49,600,000 Meta 2005 90,000 trans. $ 72,000,000

13

Cuenta de Ahorro FPR Total de Cuentas de Ahorro de emigrantes y sus familias, 2002-Jul.05: 8.260 Total Monto Ahorrado Acumulado 2002-Jul.05: $ 7.826.000 $ 150,000 $ 670,000 20022003 860 cuentas270 cuentas3.800 cuentas 2004 $ 3,300,000 Julio 2005 2.590 cuentas $ 3,800,000 Meta 2005 5,000 cuentas nuevas $ 8,000,000

14

Certificado de Depósito para Emigrantes 2004 $ 64.000 Julio 2005 $ 140.000 Meta 2005 $ 160.000 Total Monto Invertido en CDs 2004-Jul. 05: $ 364.000

15

Crédito ** para el Emigrante y su Familia: EMICRE Y FAMI-EMICRE $ 70,000 $ 525,000 2002 2003 230 operaciones50 operaciones 2004 1.650 operaciones $ 4’015,000 Jul 2005 2,440 operaciones $ 3,100,000 Meta 2005 8,000 operaciones $ 10,800,000 ** SALDO DE CARTERA TOTAL

16

Crédito Vivienda para Emigrantes Total venta de casas: 448 5 casas 80 casas 20022003 2004 233 casas Jul 2005 130 casas 350 casas Meta 2005

17

Transferencias Banco Sol (Bolivia) Transferencias acumuladas 2004-Jul.05: 28.382 Total Monto transferido Acumulado 2004-Jul.05: $ 17’306.992 $ 596,500 $ 1,214,266 OCT- 04 NOV. 04 1.392 trans.812 trans. $ 1,866,992 2.582 trans. DIC- 04Jul- 05 25,800 trans $ 15,440,000

18

COSTO DE INVERSION Y VALORACION DE MERCADO DEL PRODUCTO (En dólares)

")

19

ANÁLISIS CAPTACIÓN vs COLOCACIÓN (En miles de dólares)

")

20

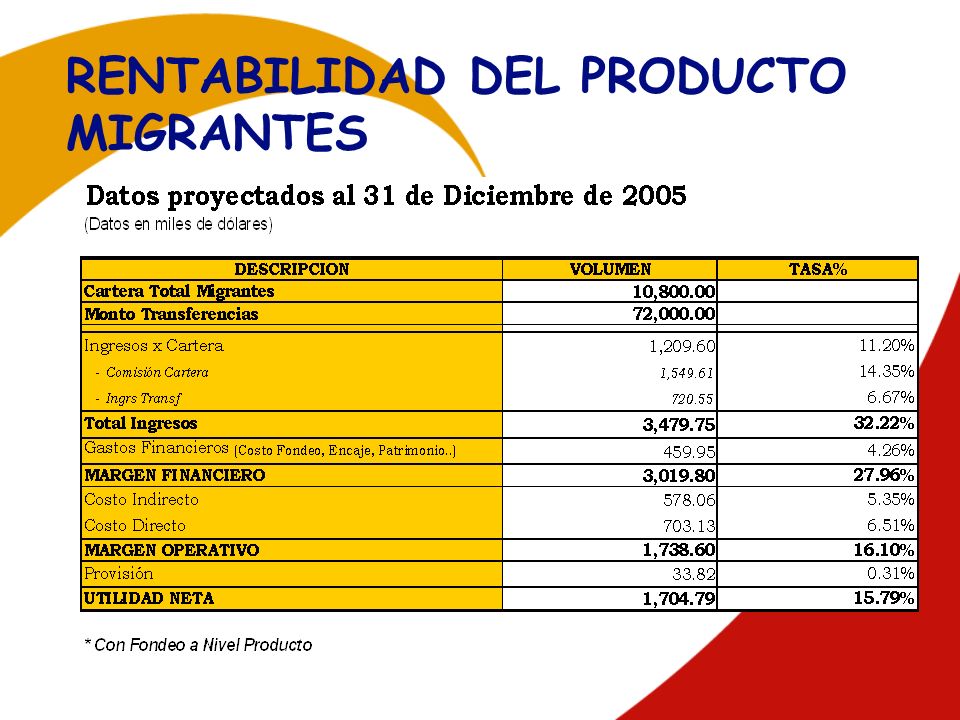

RENTABILIDAD DEL PRODUCTO MIGRANTES

22

PARTICIPACION DE DEPOSITOS

23

ALGUNAS REFLEXIONES

24

El mercado ha ido cambiando en los últimos años, hay que ser innovativos y flexibles para adaptarse a las nuevas demandas. La decisión de la inversión, del crédito, de la remesadora a utilizar, etc. es del familiar, no del emigrante, hay que trabajar con el familiar. El canal de transferencia ya no es lo más importante, el cliente demanda servicios financieros adicionales; es decir, un valor agregado a la transferencia. Hay que satisfacer las necesidades de productos financieros tanto en el país de orígen como en el país de destino. Debe haber una cultura de bancarización tanto en el país de origen como en el país de destino. ALGUNAS REFLEXIONES

25

RETOS FUTUROS DESDE EL PASIVO

26

Consolidación del Sistema Integral: Mi familia, Mi país, Mi Regreso. Incrementar la participación de mercado en España e Italia, en todos los productos ofrecidos. Promover el ahorro y las captaciones a plazo (por ejemplo nuevo producto de captaciones internacionales individuales) Impulsar un cambio de “mentalidad” en el cliente y sus familiares para promover el ahorro y la inversión. RETOS FUTUROS DESDE EL PASIVO

Impulsar un cambio de mentalidad en el cliente y sus familiares para promover el ahorro y la inversión. RETOS FUTUROS DESDE EL PASIVO.")

27

Capacitar a los asesores de crédito para una atención “integral” al cliente. Potenciar la relación con las Cajas Españolas: por ejemplo líneas de crédito para el Banco (fondeo) en mejores condiciones financieras que en el mercado nacional. Buscar negocios financieros basados en el flujo futuro de remesas, por ej. titularización. Consolidar alianza con remesadoras en España e Italia. Ejecutar alianza con Citibank para replicar el modelo en USA. (En Oct.05 está previsto que arranque el piloto en NY) RETOS FUTUROS DESDE EL PASIVO

en mejores condiciones financieras que en el mercado nacional. Buscar negocios financieros basados en el flujo futuro de remesas, por ej. titularización. Consolidar alianza con remesadoras en España e Italia. Ejecutar alianza con Citibank para replicar el modelo en USA. (En Oct.05 está previsto que arranque el piloto en NY) RETOS FUTUROS DESDE EL PASIVO.")

28

MUCHAS GRACIAS

Presentaciones similares