Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Un análisis de variables fiscales del Gobierno Central del Uruguay para el período 1989-2006. Elena Ganón Ina Tiscordio Área de Política Monetaria y Programación Macroeconómica Banco Central del Uruguay Área de Política Monetaria y Programación Macroeconómica Banco Central del Uruguay

2

Objetivo principal: Proyección de corto y mediano plazo de las variables fiscales reales del Gobierno Central. Elección GC: sus ingresos y egresos tienen una participación del 70% en los ingresos y egresos del SPNF. Elección GC: sus ingresos y egresos tienen una participación del 70% en los ingresos y egresos del SPNF. Se trabaja con 15 series fiscales, aquellas con mayor participación en los ingresos y egresos del GC. Además se trabaja con los ingresos y egresos totales. Series se deflactan por IPC y la frecuencia elegida es trimestral. Se contó con 68 observaciones para proyectar el 2006.I.

3

2. Análisis univariado de series de tiempo. Metodología Box-Jenkins. 3. Evaluación Predicciones. 4. Conclusiones 1. Análisis Descriptivo. ETAPAS DEL TRABAJO

4

1. Análisis Descriptivo. Análisis de clústeres de años (18 años). Estudio de la estacionalidad: Coeficientes fijos de ajuste estacional. Evolución de los años en función de los trimestres. Procedimiento X -12 - ARIMA. Análisis de la normativa en el período de estudio. Análisis de la correlación entre el ciclo de cada variable fiscal y el ciclo del PIB. Anual: con tasas anuales. Trimestral: con el componente ciclo resultante de aplicar HP a la TC (λ=1600).

..")

5

1. Análisis Descriptivo. Serie Ingresos reales GC. 90' Aumento de tasas: IVA-IRIC-IRP 95' Aumento de tasas: IVA-IMESI Aut 02' Aumento de base imponible: IVA Nuevas franjas: IRP Aumento IRIC 04' Baja de tasas: IRIC-IRP Ingresos GC: 19% PIB (promedio del período) Ingresos tributarios: 83% del total

Ingresos tributarios: 83% del total.")

6

1. Análisis Descriptivo. Principales resultados: Ingresos GC

7

1. Análisis Descriptivo. Principales resultados: Ingresos GC.

8

Coef. corr. I-PIB: 0.76-0.70 0.76-0.70

9

2. Análisis univariado de series de tiempo. 3. Evaluación Predicciones. 4. Conclusiones y agenda. 1. Análisis Descriptivo. ETAPAS DEL TRABAJO

10

2. Modelización Univariada. Modelos ARIMA multiplicativos estacionales a 16 series: SARIMA (p,d,q)×(P,D,Q)s Φ p (B)Φ P (B s )(1-B) d (1-B s ) D x t = Θ q (B)Θ Q (B s )a t Metodología: Box-Jenkins 1.Definición de la clase de modelos. 2.Identificación del modelo (s, d, D, p, P, q y Q). Funciones de Autocorrelación. Test de Dickey Fuller Aumentado. 3.Estimación de los parámetros (máx. verosimilitud). 4.Validación. Test de Box-Pierce, Ljung-Box. Autocorrelaciones de los residuos. Normalidad de residuos. 5.Predicción. 6.Evaluación de las predicciones.

×(P,D,Q)s Φ p (B)Φ P (B s )(1-B) d (1-B s ) D x t = Θ q (B)Θ Q (B s )a t Metodología: Box-Jenkins 1.Definición de la clase de modelos. 2.Identificación del modelo (s, d, D, p, P, q y Q). Funciones de Autocorrelación. Test de Dickey Fuller Aumentado. 3.Estimación de los parámetros (máx. verosimilitud). 4.Validación. Test de Box-Pierce, Ljung-Box. Autocorrelaciones de los residuos. Normalidad de residuos. 5.Predicción. 6.Evaluación de las predicciones..")

11

Principales Modelos Ingresos: IVA Total: (1-Φ 4 B 4 )(1-B)ivatot = a t SARIMA (0,1,0)(1,0,0) 4 Recaudación DGI: (1-B)(1-B 4 )recdgi = (1-θ 1 B)(1- θ 4 B 4 ) a t SARIMA (0,1,1)(0,1,1) 4 Ingresos: (1-Φ 1 B-Φ 4 B 4 )(1-B)ing = a t ARIMA (4,1,0) Iva Interno: (1-Φ 1 B)(1-B 4 )ivaint = (1- θ 4 B 4 )a t SARIMA (1,0,0)(0,1,1) 4 IMESI: (1-Φ 1 B)(1-B 4 )imesi = (1- θ 4 B 4 ) a t SARIMA (1,0,0)(0,1,1) 4

(1-B)ivatot = a t SARIMA (0,1,0)(1,0,0) 4 Recaudación DGI: (1-B)(1-B 4 )recdgi = (1-θ 1 B)(1- θ 4 B 4 ) a t SARIMA (0,1,1)(0,1,1) 4 Ingresos: (1-Φ 1 B-Φ 4 B 4 )(1-B)ing = a t ARIMA (4,1,0) Iva Interno: (1-Φ 1 B)(1-B 4 )ivaint = (1- θ 4 B 4 )a t SARIMA (1,0,0)(0,1,1) 4 IMESI: (1-Φ 1 B)(1-B 4 )imesi = (1- θ 4 B 4 ) a t SARIMA (1,0,0)(0,1,1) 4")

12

2. Modelización Univariada. Ajuste Modelo Recaudación DGI. R2: 0.88 var real '07: 7,0% (est)

")

13

2. Modelización Univariada. Ajuste Modelo Ingresos. var real '07: 8.2% (est) R 2 : 0.82

R 2 : 0.82")

14

2. Análisis univariado de series de tiempo. 3. Evaluación Predicciones. 4. Comentarios 1. Análisis Descriptivo. ETAPAS DEL TRABAJO

15

3. Evaluación de Predicciones. Errores. Error absoluto medio: h MAD (h) = (1/h) x t+j - x t (j) MAD (h) = (1/h) x t+j - x t (j) j=1 j=1 Error absoluto medio porcentual: h MAPE (h) = (1/h) x t+j - x t (j) / x t+j MAPE (h) = (1/h) x t+j - x t (j) / x t+j j=1 j=1

= (1/h) x t+j - x t (j) MAD (h) = (1/h) x t+j - x t (j) j=1 j=1 Error absoluto medio porcentual: h MAPE (h) = (1/h) x t+j - x t (j) / x t+j MAPE (h) = (1/h) x t+j - x t (j) / x t+j j=1 j=1.")

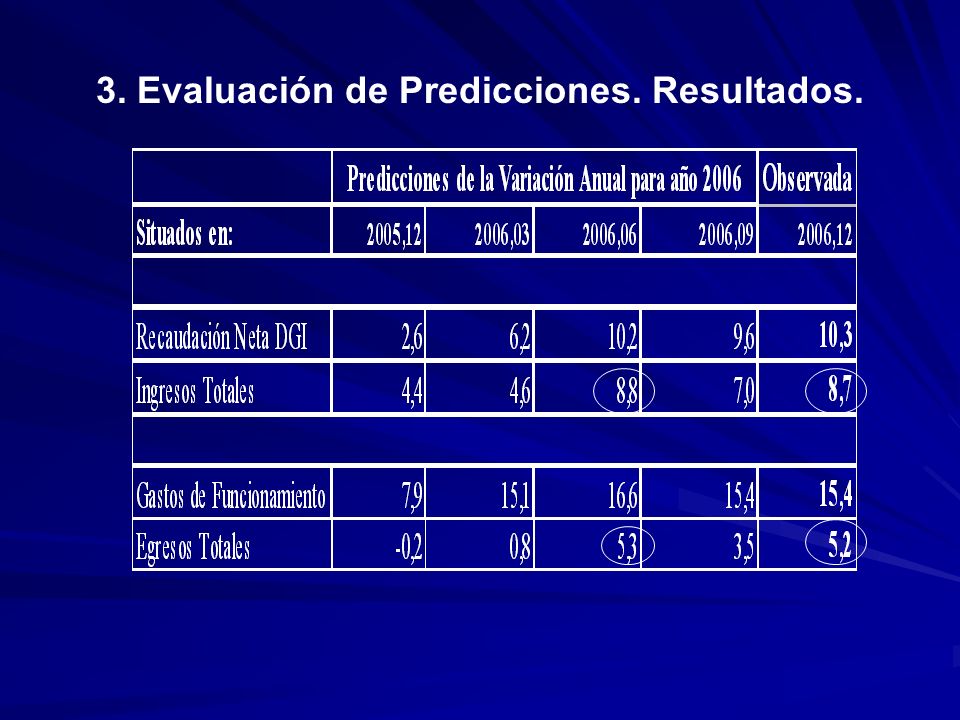

16

3. Evaluación de Predicciones. Resultados.

17

3. Evaluación de Predicciones. Errores. Error absoluto medio un paso en adelante k -1 Error absoluto medio un paso en adelante k -1 MAD (1) = (1/k) x t+j+1 - x t+j (1) MAD (1) = (1/k) x t+j+1 - x t+j (1) j=0 j=0 Error absoluto medio porcentual un paso en adelante Error absoluto medio porcentual un paso en adelante k -1 k -1 MAPE (1) = (1/k) x t+j+1 - x t+j (1) / x t+j+1 MAPE (1) = (1/k) x t+j+1 - x t+j (1) / x t+j+1 j=0 j=0 Error medio cuadrático un paso en adelante Error medio cuadrático un paso en adelante k -1 k -1 MSE (1) = (1/k) (x t+j+1 - x t+j (1)) 2 J=0 MSE (1) = (1/k) (x t+j+1 - x t+j (1)) 2 J=0

= (1/k) x t+j+1 - x t+j (1) MAD (1) = (1/k) x t+j+1 - x t+j (1) j=0 j=0 Error absoluto medio porcentual un paso en adelante Error absoluto medio porcentual un paso en adelante k -1 k -1 MAPE (1) = (1/k) x t+j+1 - x t+j (1) / x t+j+1 MAPE (1) = (1/k) x t+j+1 - x t+j (1) / x t+j+1 j=0 j=0 Error medio cuadrático un paso en adelante Error medio cuadrático un paso en adelante k -1 k -1 MSE (1) = (1/k) (x t+j+1 - x t+j (1)) 2 J=0 MSE (1) = (1/k) (x t+j+1 - x t+j (1)) 2 J=0.")

18

3. Evaluación de Predicciones. Resultados.

20

4. Conclusiones y temas pendientes. Los modelos seleccionados presentan predicciones con errores razonables. Los modelos seleccionados presentan predicciones con errores razonables. En la agenda se encuentra: En la agenda se encuentra: Seguir evaluando el resultado en pesos proyectado para Monetaria. Seguir evaluando el resultado en pesos proyectado para Monetaria. Incorporar en el análisis el BPS y las EP. Incorporar en el análisis el BPS y las EP. El cálculo del Resultado Estructural para Uruguay. El cálculo del Resultado Estructural para Uruguay.

21

Muchas gracias.

Presentaciones similares

para Honduras, mediante modelos Econométricos, serie de tiempo y Pronostico.>")