Descargar la presentación

La descarga está en progreso. Por favor, espere

2

LOS RIESGOS ANTE UN ESCENARIO DE INCERTIDUMBRE MARCO DE REFERENCIA PARA EVALUAR ACCIONES ACONSEJABLES

3

MODELO GENÉRICO DE PREDICCIÓN

4

DATOS Las cosas que están pasando ANÁLISIS Lo que parece que está pasando INTERPRETACIÓN Lo que está pasando realmente PROSPECCIÓN Lo que podría pasar CONCLUSIONES Lo que se necesitaría hacer ESTRATEGIA Lo que haremos y cómo lo haremos

5

PERSPECTIVAS MACROECÓMICAS EC. JUAN CARLOS PROTASI

6

REVERSIÓN DEL CICLO ECONÓMICO DESACELERACIÓN ECONOMÍA MUNDIAL EE.UE, EUROZONA,CHINA FORTALECIMIENTO DEL DÓLAR FRENTE A PRINCIPALES MONEDAS CAÍDA DE COMMODITIES REVERSIÓN FLUJO DE CAPITALES A PAÍSES EMERGENTES

7

ESTANCAMIENTO SECULAR EN USA Y EUROZONA

8

REVERSIÓN DE FLUJOS DE CAPITALES A EMERGENTES

9

ECONOMIA REGIONAL

10

BRASIL PERSPECTIVA INCIERTA AJUSTE, DEVALUACIÓN Y RECESIÓN POR LOS PRÓXIMOS DOS AÑOS, EN MEDIO DE FUERTE CORRUPCIÓN DEVALUACIÓN DEL REAL PERMITE COMPETIR FUERTE A BRASIL CON URUGUAY EN MERCADOS EXTERNOS NO SE PUEDE DESCARTAR UNA SEGUNDA OLA DE DEVALUACIÓN EN BRASIL DEBIDO A SU ELEVADO DÉFICIT EXTERNO

11

ARGENTINA UNA OPORTUNIDAD PARA URUGUAY Si Argentina tiene éxito a Uruguay le irá bien Existen amenazas en el corto plazo En el mediano plazo – 2-3 años -- podría ser beneficioso para Uruguay Porque la riqueza va a aumentar en Argentina y como diversificación de portafolios probablemente lleguen inversiones

12

ARGENTINA: CAMBIOS CON NUEVO GOBIERNO OBJETIVOS MACROECONÓMICOS CRECIMIENTO BASADO EN EXPORTACIÓN Y NO EN CONSUMO ARTIFICIAL POBREZA CERO POTENCIAR LA INVERSIÓN RESTABLECER EL NIVEL DEL TIPO REAL DE CAMBIO OBJETIVOS INSTITUCIONALES ELIMINAR LA CORRUPCIÓN FORTALECER INDEPENDENCIA DEL PODER JUDICIAL

13

PILARES DE LA POLÍTICA ECONÓMICA RESTABLECER CONFIANZA EN INVERSORES Y EMPRESARIOS APERTURA COMERCIAL ELIMINACIÓN DE RETENCIONES AL AGRO UNIFICACIÓN CAMBIARIA RECUPERAR CREDIBILIDAD EN EL INDEC Y BCRA AJUSTE FISCAL: ELIMINACIÓN DE SUBSIDIOS, AJUSTE DE TARIFAS, RECORTE DE GASTOS, DE FUNCIONARIOS, ETC REDUCIR TASA DE EXPANSIÓN MONETARIA PACTO SOCIAL CON SINDICATOS Y EMPRESARIOS

14

RIESGOS HERENCIA CATASTRÓFICA CON DIAGNÓSTICO EXCESIVAMENTE OPTIMISTA QUE NO LLEGUEN MASIVAMENTE LOS CAPITALES TENSIÓN SOCIAL OPOSICIÓN POLÍTICA QUE NO DE GOBERNABILIDAD DEVALUACIÓN ANTICIPADA QUE NO PRODUZCA LOS EFECTOS ESPERADOS FRUSTRACIÓN DE EXPECTATIVAS SI NO SE LOGRAN RESULTADOS ESPERADOS EN UN TIEMPO RAZONABLE

15

IMPACTO EN URUGUAY AJUSTE FISCAL TENDRÁ IMPACTO INICIAL NEGATIVO EN NUESTRA ECONOMÍA AUMENTO DE TIPO REAL DE CAMBIO AFECTARÁ COMERCIO EXTERIOR Y TURISMO INVERSIONES DE URUGUAY PODRÍAN DESPLAZARSE A ARGENTINA EN EL MEDIANO PLAZO PODRÍA ATRAER INVERSIONES (DIVERSIFICACIÓN DE PORTAFOLIOS)

")

16

ARGENTINA FUE EL DISPARADOR EN 1982 Y 2002, LO SERÁ ESTA VEZ?

17

SINTESIS: TENDREMOS UN IMPACTO NEGATIVO DE LA REGIÓN EN 2016-17

18

URUGUAY

19

INDICADORTENDENCIAIMPACTO ECONOMICO Núcleo Industria, Construcción y Comercio Exportaciones en valores y volúmenes Inversión Empleo Tipo Real de Cambio Recaudación Tributaria Gasto Público Deuda/Pérdida Reservas

20

DESACELERACIÓN Y CAÍDA EMPLEO

21

DISMINUCIÓN DE LA INVERSIÓN MUESTRA QUE TENEMOS UN PROBLEMA DE CONFIANZA

22

VAÍDA DE EXPORTACIONES REVELA QUE TENEMOS UN PROBLEMA DE COMPETITIVIDAD

23

E LEVADO DÉFICIT CON GASTO EXCESIVO ATRASA EL TIPO DE CAMBIO Y AUMENTA LA DEUDA

24

E XPECTATIVAS DE DEVALUACIÓN PROMUEVE CAMBIO DE PORTAFOLIOS

25

E N Q UÉ S ITUACIÓN E STAMOS ELEVADO COSTO PAÍS DESORDEN SOCIAL Y AVASALLAMIENTO SINDICAL CAÍDA DE LA PRODUCCIÓN Y EXPORTACIONES EN VARIOS SECTORES ESTRATÉGICOS, CAÍDA DEL EMPLEO, QUE DESEMBOCARÁ EN MENOR CONSUMO CAÍDA DE LAS EXPECTATIVAS EMPRESARIALES Y DE LA CONFIANZA DE LOS CONSUMIDORES FALTA DE PODER POLÍTICO DEL GOBIERNO PARA TOMAR DECISIONES, SI LAS CONDICIONANTES ACTUALES NO CAMBIAN, LA ECONOMÍA PODRÍA INGRESAR PRONTO EN UNA RECESIÓN

26

POLÍTICA MACROECONÓMICA BUSCA COMPENSAR LA REVERSIÓN DEL CICLO ATRAYENDO INVERSIONES EXTRANJERAS PRODUCTIVAS Y PARA OBRAS DE INFRAESTRUCTURA OBTENIENDO FINANCIAMIENTO EXTERNO PROCURANDO NO PERDER EL GRADO DE INVERSIÓN ANCLANDO LA INFLACIÓN AL TIPO DE CAMBIO SE PODRÁ EVITAR EL CONTAGIO DE LA REGIÓN? SERÁ DIFÍCIL

27

ES NECESARIO BAJAR GASTO PUBLICO PARA ENFRENTAR CRISIS REGIONAL PARA RECUPERAR TIPO REAL DE CAMBIO PARA RECUPERAR CREDIBILIDAD EN EL PESO PARA EVITAR AUMENTO DE LA DEUDA NETA

28

PRINCIPALES RIESGOS MACROECONÓMICOS SUBA DE TASAS POR LA FED PROBABLE RECESIÓN MUNDIAL SALIDA DE CAPITALES DE PAÍSES EMERGENTES PÉRDIDA DE COMPETITIVIDAD Y PROLONGADA RECESIÓN EN BRASIL DEVALUACIÓN Y AJUSTE DE ARGENTINA DIAGNÓSTICO EQUIVOCADO QUE IMPULSE AL GOBIERNO A ENDEUDARSE Y NO DEJAR FLOTAR EL PESO (YA PASÓ EN 2000-2002)

")

29

ESCENARIOS SIMILARES PRECEDIERON CRISIS EN EL PASADO

30

CONCLUSIONES

31

NO SE PUEDE ESPERAR UN CAMBIO FAVORABLE DE LA ECONOMÍA MUNDIAL POR AHORA

32

CON AJUSTES ECONÓMICOS EN BRASIL Y ARGENTINA LA DEMANDA DE LA REGIÓN DIFÍCILMENTE AUMENTE Y URUGUAY TENDRÁ MÁS COMPETENCIA EN SUS EXPORTACIONES PROBABLEMENTE HABRÁ UN MERCOSUR MÁS ABIERTO A REALIZAR ACUERDOS CON UNIÓN EUROPEA O ACUERDO TRANSPACÍFICO PERO TOMARÁ AÑOS IMPLEMENTARLOS

33

EN EL ACTUAL ESCENARIO ES PROBABLE QUE EL PBI CAIGA COMO LO HACE EL EMPLEO AUNQUE UN POCO ATENUADO POR LOS PLANES DE INFRAESTRUCTURA QUE ENCARA EL GOBIERNO

34

URUGUAY TARDE O TEMPRANO DEBERÁ AJUSTAR EL TIPO REAL DE CAMBIO PARA PODER COMPETIR CON ARGENTINA Y BRASIL NO SE PUEDE DESCARTAR QUE EL TIPO DE CAMBIO Y LAS TASAS DE INTERÉS AUMENTEN SIGNIFICATIVAMENTE ES PROBABLE QUE EL GOBIERNO PRETENDA EVITAR, PERO SE LE AGOTARÁN LAS RESERVAS Y LO OBLIGARÁ A TOMAR MÁS DEUDA

35

ADMINISTRACIÓN DE RIESGOS IDEAS SISTEMÁTICAS PARA REFLEXIONAR SOBRE ELLOS

36

MENSAJES CLAVES ES IMPRESCINDIBLE ACTUAR Y NO QUEDAR A LA ESPERA DE LOS ACONTECIMIENTOS EN CUANTO A LOS RIESGOS ES VITAL IDENTIFICARLOS, MEDIRLOS Y MONITOREARLOS Y CATEGORIZARLOS PARA DESPUÉS PROCURAR EVITAR O REDUCIR SUS IMPACTOS LA ESTRATEGIA CONCRETA A ADOPTAR ES ESPECÍFICA PARA CADA EMPRESA

37

IDEA CONCEPTUAL BÁSICA RESPECTO A ADMINISTRACIÓN DE RIESGOS IDENTIFICAR EVITARANTICIPAR VOLVER A LA GESTIÓN

38

¿DE DÓNDE SE DERIVAN LOS RIESGOS? ACONTECIMIENTOS ALEATORIOS LA ECONOMÍA FALLAS DE PROVEEDORES REACCIONES DE COMPETIDORES Y DE CLIENTES HECHOS INTENCIONALES ACCIDENTES OTROS

39

LISTADO ILUSTRATIVO DE POTENCIALES RIESGOS FINANCIEROS Gestión de pagos a proveedores Cobros a clientes Financiamiento (propio o de terceros) NO FINANCIEROS Reducción de los mercados Descenso de la demanda Exceso de oferta Respuestas de competidores REGULATORIOS Normas de cumplimiento obligatorio

NO FINANCIEROS Reducción de los mercados Descenso de la demanda Exceso de oferta Respuestas de competidores REGULATORIOS Normas de cumplimiento obligatorio")

40

APETITO DE RIESGO Cantidad de riesgo en su sentido amplio que una empresa está dispuesta a aceptar en la búsqueda de valor Filosofía de la gerencia y cultura de la empresa Guía la asignación de recursos en la estrategia Tolerancia al riesgo relacionada con los objetivos

41

DETECCIÓN DE HECHOS OTRO ELEMENTO ESENCIAL ES LA POSIBILIDAD DE DETECCIÓN DE ESOS HECHOS : A) EL TIEMPO ENTRE QUE SE CONOCE QUE OCURRIRÁ Y B) EL PRIMER IMPACTO

EL TIEMPO ENTRE QUE SE CONOCE QUE OCURRIRÁ Y B) EL PRIMER IMPACTO")

42

¿CÓMO CATEGORIZAR LOS HECHOS IMPREVISTOS? PROBABILIDAD DE OCURRENCIA E IMPACTO DE LAS CONSECUENCIAS

43

REALIZAR DOS PREGUNTAS CLAVES 1) ¿CÓMO SE PUEDEN EVITAR LAS CIRCUNSTANCIAS NEGATIVAS? 2) ¿DE QUÉ MANERA SE PUEDE REDUCIR SU IMPACTO?

¿DE QUÉ MANERA SE PUEDE REDUCIR SU IMPACTO .")

44

¿QUÉ SUGIERE LA TEORÍA? PLANIFICACIÓNREDUNDANCIAFLEXIBILIDAD

45

LO IMPOSIBLE DE PREVER “¿QUÉ ES LO QUE PUEDE IR MAL?”

46

PASOS ACONSEJABLES Identificar hipótesis Definir indicadores de problemas Establecer responsabilidad por el seguimiento Fijar autoridad por las decisiones Plantear las acciones

48

¿QUÉ ACCIONES SE PUEDEN ADOPTAR? VISUALIZAR TENDENCIAS E IMAGINAR ESCENARIOS di DIFICULTAD DE RESPUESTAS ESPECÍFICAS PARA SITUACIONES DESCONOCIDAS c CAPACIDAD DE ÉXITO AUMENTA CON FLEXIBILIDAD Y REDUNDANCIA

49

¿CÓMO MITIGAR LOS RIESGOS? UN “PLAN B” (PLAN DE CONTINGENCIAS) TAMBIÉN PUEDE SER NECESARIO EVENTUALMENTE UN REPLANTEO OPORTUNO DE LOS OBJETIVOS DE GESTIÓN PERSEGUIDOS

TAMBIÉN PUEDE SER NECESARIO EVENTUALMENTE UN REPLANTEO OPORTUNO DE LOS OBJETIVOS DE GESTIÓN PERSEGUIDOS.")

50

SELECCIÓN DE ESTRATEGIAS ESTILOS CONCEPTUALES DE ENFOQUE DE LA EMPRESA SEGÚN EL CONTEXTO

51

ADAPTACIÓN CONFIGURACIÓN CLÁSICAVISIONARIA ESTILOS DE ESTRATEGIA SEGÚN EL CONTEXTO - PREVISIBILIDAD + - MALEABILIDAD +

52

ALGUNAS OPCIONES MÁS RADICALES REDIMENSIONAR LA EMPRESABÚSQUEDA DE NUEVOS CLIENTES EN NUEVOS MERCADOS

53

MENSAJES CLAVES ES IMPRESCINDIBLE ACTUAR Y NO QUEDAR A LA ESPERA DE LOS ACONTECIMIENTOS EN CUANTO A LOS RIESGOS ES VITAL IDENTIFICARLOS, MEDIRLOS Y MONITOREARLOS Y CATEGORIZARLOS PARA DESPUÉS PROCURAR EVITAR O REDUCIR SUS IMPACTOS LA ESTRATEGIA CONCRETA A ADOPTAR ES ESPECÍFICA PARA CADA EMPRESA

54

REFLEXIÓN A TENER EN CUENTA “EL QUE FRACASA EN PREPARARSE SE PREPARA PARA FRACASAR”

55

ENCUESTA SOBRE AMBIENTE DE NEGOCIOS DESARROLLADA DURANTE AGOSTO – SETIEMBRE 2015

56

MENSAJES CLAVES SE ASUME QUE EL ESCENARIO ECONÓMICO VA A SER MÁS COMPLICADO QUE HASTA AHORA PREOCUPA LA SITUACIÓN POLÍTICA DENTRO DEL PARTIDO DE GOBIERNO Y SU POTENCIAL IMPACTO EN LA CONDUCCIÓN ECONÓMICA HAY SENSIBILIDAD POR LA POLÍTICA CAMBIARIA Y POR EL DÉFICIT FISCAL SE VE COMO UNA AMENAZA EL NIVEL DE CONFLICTIVIDAD LABORAL HABIDO EN 2015 INQUIETA LA FALTA DE COMPETITIVIDAD COMPARATIVA A NIVEL INTERNACIONAL Y EL “COSTO DEL ESTADO” ENFOQUE GENERAL CONSERVADOR DE ESTRATEGIAS (CON ALGUNOS MATICES)

")

57

ENCUESTA SOBRE AMBIENTE DE NEGOCIOS * ObjetivosMetodología

58

ANEXO - PERFIL DE PARTICIPANTES EN LA ENCUESTA

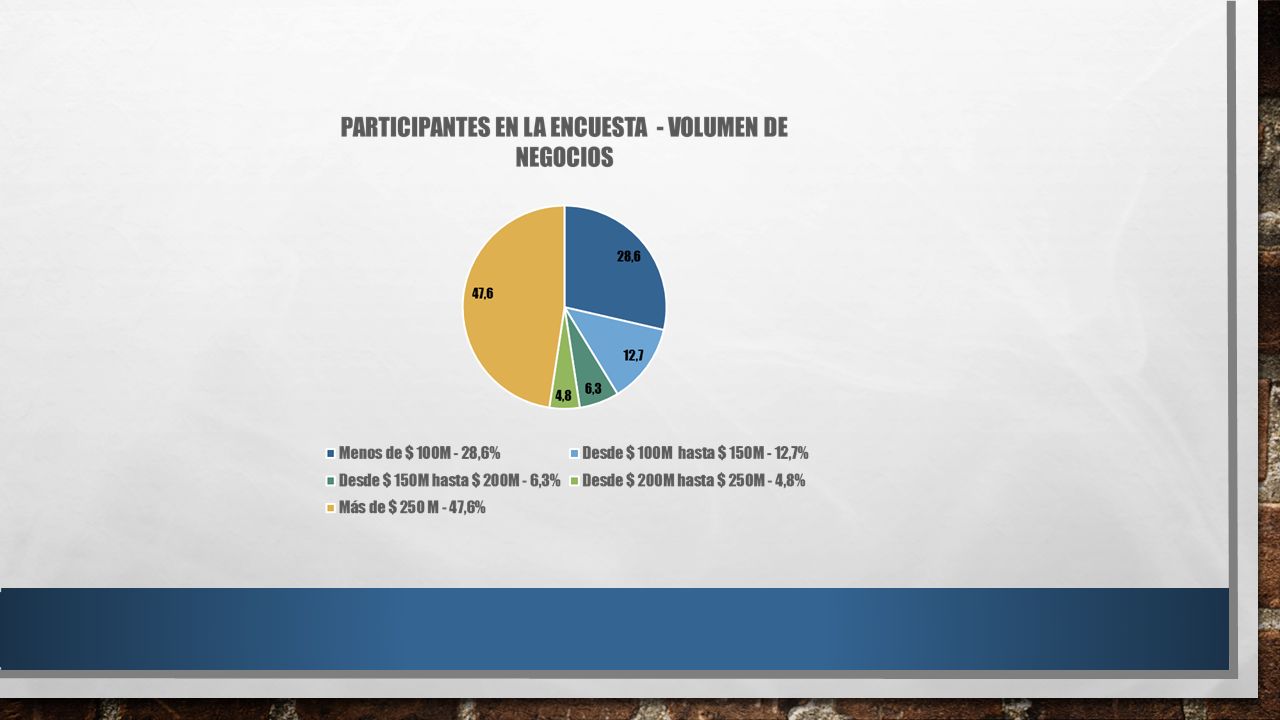

61

PERFIL DE LOS PARTICIPANTES EN LA ENCUESTA ABANICO DE PERFILES DE EMPRESAS PERO MÁS DE UN 25% CON VENTAS MENORES A $ 100 MILLONES Y CASI EL 50% CON VENTAS SUPERIORES A $ 250 MILLONES PARA CASI LAS DOS TERCERAS PARTES DE LAS EMPRESAS LOS NEGOCIOS DE EXPORTACIÓN REPRESENTAN MENOS DEL 10% DE SU VOLUMEN DE NEGOCIOS Y PARA 1 DE CADA 5 SUPONE MÁS DEL 50%

62

TEMAS QUE SE INVESTIGARON Aspectos políticos y económicos sensiblesEscenarios alternativos relevantesVariables críticas en los planes de negociosRiesgos asociados controlables o noImpacto en planes de gastos e inversionesFuentes de riesgos y estrategias para enfrenarlos

63

ASPECTOS DE LA REALIDAD LOCAL E INTERNACIONAL CON IMPACTO EN LA GESTIÓN DE LAS EMPRESAS

64

REALIDAD LOCAL E INTERNACIONAL

65

ESCENARIOS CONSIDERADOS Y VARIABLES CRÍTICAS IDENTIFICADAS

66

ESCENARIOS MÁS RELEVANTES

67

ESCENARIOS CONSIDERADOS DESFAVORABLES MAYOR DETERIORO DE LA COMPETITIVIDAD CAÍDA DEL NIVEL DE ACTIVIDAD Y AUMENTO DEL DESEMPLEO (AJUSTE FISCAL, MENOR INVERSIÓN PÚBLICA, DESCENSO DEL SALARIO REAL) PODER DESCONTROLADO DE LOS GREMIOS

PODER DESCONTROLADO DE LOS GREMIOS")

68

VARIABLES CRÍTICAS TOMADAS EN CUENTA PARA SENSIBILIZAR PRESUPUESTOS TIPO DE CAMBIO PRECIOS DE MATERIAS PRIMAS COSTOS LABORALES Y PRODUCTIVIDAD DEMANDA DEL MERCADO TASAS DE INTERÉS INTERNACIONALES CONTRACCIÓN DEL CRÉDITO

69

DECISIONES RESPECTO A INVERSIONES Y GASTOS OPERATIVOS

70

INVERSIONES Y GASTOS OPERATIVOS

71

ACTITUD GENERAL CONSERVADORA SOLO 1 DE 5 EMPRESAS SE PLANTEA MANTENER LA SITUACIÓN DE GASTOS OPERATIVOS E INVERSIONES SIN CAMBIOS MÁS DE LA MITAD DE LAS EMPRESAS SE PROPONE REDUCIR GASTOS OPERATIVOS E INVERSIONES EN ALGUNA MEDIDA LA SEXTA PARTE DE LAS EMPRESAS CONSIDERA OPORTUNO POSTERGAR INVERSIONES QUE NO SEAN IMPRESCINDIBLES

72

POLÍTICAS A ADOPTAR FRENTE A LOS RIESGOS

74

ENFOQUES DISTINTOS RESPECTO A POLÍTICA DE ADMINISTRACIÓN DE RIESGOS ALGO MENOS DE 1 DE 3 EMPRESAS SE PLANTEA ENFRENTAR LOS RIESGOS Y PROCURAR SUPERARLOS 4 DE CADA 10 EMPRESAS ENFOCAN SER CONSERVADORAS Y REDUCIR RIESGOS 1 DE CADA 4 EMPRESAS SE PLANTEA UN ENFOQUE CONTRARIO, BUSCANDO ASUMIR NUEVOS DESAFÍOS SIMPLIFICANDO, TERCIOS NO IGUALES EN OPCIONES PRINCIPALES

76

ELEMENTOS QUE PREOCUPAN A LOS EMPRESARIOS GRAN PREOCUPACIÓN POR LO QUE PUEDA OCURRIR A NIVEL DEL ÁREA ESPECÍFICA DE ACTIVIDAD Y POR LAS ACCIONES DE LA COMPETENCIA INQUIETUD IMPORTANTE RESPECTO A POTENCIALES CAMBIOS NORMATIVOS A NIVEL FISCAL O LABORAL IMPACTO POTENCIAL NO MENOR DE LA ADMINISTRACIÓN DE PERSONAL TAMBIÉN PESAN BASTANTE LAS ACTITUDES QUE PUEDAN ADOPTAR PROVEEDORES Y CLIENTES

77

ACCIONES CONCRETAS PARA ENFRENTAR LOS RIESGOS

78

VISIONES SOBRE ACCIONES CONCRETAS A ADOPTAR CASI LA MITAD DE LAS EMPRESAS SE PLANTEA LA APERTURA DE NUEVOS MERCADOS UNA TERCERA PARTE DE LAS EMPRESAS PROCURA “CERRAR” POSICIÓN EN MONEDA EXTRANJERA TAMBIÉN UNA TERCERA PARTE INTENTARÁ EXTENDER PLAZOS DE FINANCIAMIENTO

79

REFLEXIONES RELEVANTES

80

REFLEXIONES COMPLEMENTARIAS DE LOS PARTICIPANTES TRANSMITIR CONFIANZA EN EL MANTENIMIENTO DE “LAS REGLAS DE JUEGO” REFLOTAR LA CULTURA DEL TRABAJO COMO ACTIVIDAD QUE DIGNIFICA A LOS CIUDADANOS IMPORTANCIA DE ACUERDOS POLÍTICOS-EMPRESARIALES-SINDICALES QUE PROMUEVAN LA PRODUCTIVIDAD Y ADMITAN LA POLIFUNCIONALIDAD NECESIDAD DE INCENTIVOS FISCALES ADICIONALES A LA INVERSIÓN EN MOMENTOS DIFÍCILES PARA ADOPTAR ESAS DECISIONES RIESGOS IMPORTANTES DE CRECIMIENTO DEL DESEMPLEO EN CASO CONTRARIO IMPOSIBLE DEPENDER FUNDAMENTALMENTE DEL MERCADO INTERNO CON MIRAS AL FUTURO RIESGO DE “LA PROFECÍA AUTOCUMPLIDA” FOMENTO DE ACCIONES DE PROTECCIÓN DEL MEDIO AMBIENTE

81

MENSAJES CLAVES SE ASUME QUE EL ESCENARIO ECONÓMICO VA A SER MÁS COMPLICADO QUE HASTA AHORA PREOCUPA LA SITUACIÓN POLÍTICA DENTRO DEL PARTIDO DE GOBIERNO Y SU POTENCIAL IMPACTO EN LA CONDUCCIÓN ECONÓMICA HAY SENSIBILIDAD POR LA POLÍTICA CAMBIARIA Y POR EL DÉFICIT FISCAL SE VE COMO UNA AMENAZA EL NIVEL DE CONFLICTIVIDAD LABORAL HABIDO EN 2015 INQUIETA LA FALTA DE COMPETITIVIDAD COMPARATIVA A NIVEL INTERNACIONAL Y EL “COSTO DEL ESTADO” ENFOQUE GENERAL CONSERVADOR DE ESTRATEGIAS (CON ALGUNOS MATICES)

")

Presentaciones similares