Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Evaluación Económica Financiera de Proyectos

Indicadores de Rentabilidad

2

Flujo de Efectivo Inversiones Ingresos Costos de Operación

Depreciación Beneficio antes de Impuestos Impuestos Beneficio Neto Flujos de Cada Periodo Año 0 Año 1 Año 2 Año 3 Año 4 Año n

3

Tasa de descuento Cuando se quiere pasar cantidades futuras al presente, se usa una tasa de descuento, llamada así porque descuenta el valor del dinero en el futuro a su equivalente en el presente: CO = C N (1 + i)N A los flujos traídos al tiempo cero se les llama flujos descontados.

N. A los flujos traídos al tiempo cero se les llama flujos descontados.")

4

Tasa de descuento Cuando uno invierte, siempre tiene en mente una tasa mínima de ganancia sobre la inversión (TMAR). Cuál es esta tasa? Tasa máxima que pagan los bancos por depósitos a plazo fijo. El índice inflacionario. Otros???

5

Tasa de descuento La tasa mínima aceptable de rendimiento TMAR, se refleja en la siguiente fórmula: TMAR = i + f + if i = premio al riesgo f = inflación La f generalmente es fácil de determinarla, se hace un análisis de inflación actual e histórica y se la proyecta. La i es mucho más compleja de obtenerla: Mercado de valores Estudio de mercado Tasas de bancos???

6

Tasa de descuento Para fines de evaluación de proyectos y para descontar flujos, la tasa de descuento es igual a la TMAR.

7

Definición del VAN Es un método de evaluación de proyectos de inversión que consiste en determinar el valor presente de los flujos de fondos del proyecto, usando la tasa de descuento (TMAR) acorde al rendimiento mínimo esperado.

acorde al rendimiento mínimo esperado.")

8

Definición del VAN:

9

Metodología para el VAN

Ejemplo: Año Costos Ingresos Flujo de B. Factor 12% VAN 12% 7.500 -7.500 1 6.000 -6.000 0,893 2 1.300 4.700 0,797 3.746 3 0,712 3.346 4 0,636 2.989 5 0,567 2.665 6 0,507 2.383 331 168 20.000 30.331 10.331

10

El VAN en un proyecto de inversión, se presenta de 3 maneras::

Si VAN > 0 entonces Si VAN < 0 entonces Si VAN = 0 entonces

11

Interpretación

12

Normalmente la alternativa con el VAN más alto suele ser la mejor para la entidad.

13

Flujos Fijos Cuando los flujos de caja son de un monto fijo se puede utilizar la siguiente fórmula: Donde: R =representa el flujo de caja constante. i =representa el coste de oportunidad o rentabilidad mínima que se está exigiendo al proyecto. n =es el numero de periodos. I =es la Inversión inicial necesaria para llevar a cabo el proyecto.

14

Flujos Crecientes En algunos casos, en lugar de ser fijas, las rentas pueden incrementarse con una tasa de crecimiento "g", siendo siempre g<i. La fórmula utilizada entonces para hallar el VAN es la siguiente: R = representa el flujo de caja del primer período. i = representa el coste de oportunidad o rentabilidad mínima que se está exigiendo al proyecto. g = representa el índice de incremento en el valor del flujo de cada período. n = es el numero de periodos. I = es la Inversión inicial necesaria para llevar a cabo el proyecto.

15

Ventajas y Desventajas

El valor actual neto tiene como virtud determinar cuánto van a valer los flujos de entrada y salida traídos al día de hoy para comprobarlos entre sí y ver si se obtiene un rendimiento y de cuanto sería. Dependencia de una estimación de los flujos. Pueden arrojar una cifra errónea en caso de que éstos no sean estimados de manera correcta. Admite introducir en los cálculos flujos de signo positivos y negativos (entradas y salidas) en los diferentes momentos del horizonte temporal de la inversión, sin que por ello se distorsione el significado del resultado final, como puede suceder con otros indicadores. Depende muy directamente de la tasa de actualización, el punto débil de este método es la tasa utilizada para descontar el dinero (siempre discutible). La principal ventaja de este método es que al homogeneizar los flujos netos de Caja a un mismo momento de tiempo (t=0), reduce a una unidad de medida común cantidades de dinero generadas (o aportadas) en momentos de tiempo diferentes.

en los diferentes momentos del horizonte temporal de la inversión, sin que por ello se distorsione el significado del resultado final, como puede suceder con otros indicadores. Depende muy directamente de la tasa de actualización, el punto débil de este método es la tasa utilizada para descontar el dinero (siempre discutible). La principal ventaja de este método es que al homogeneizar los flujos netos de Caja a un mismo momento de tiempo (t=0), reduce a una unidad de medida común cantidades de dinero generadas (o aportadas) en momentos de tiempo diferentes.")

16

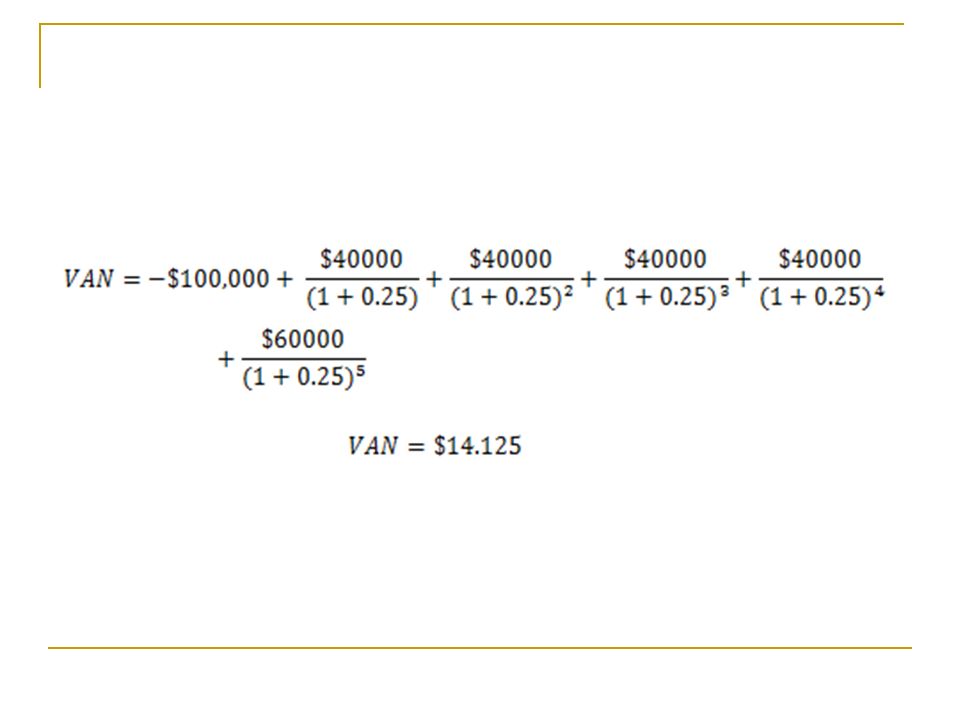

Ejemplo: Se requiere en un equipo para el manejo de material con valor de mercado de $100,000 que ahorrará $40,000 al año en mano de obra y desperdicio de materiales. La vida estimada para el nuevo quipo es de 5, se espera una recuperación de $20, 000. La empresa determina un rendimiento mínimo del 25%.

18

Metodología para la TIR

Definición de la TIR: La TIR es un instrumento de evaluación de rendimiento de una inversión, determinado en base a sus flujos de fondos netos. Dicha tasa hace que el valor actual de las entradas de fondos sea igual al valor actual de las salidas, es decir, que el valor actual de fondos netos sea cero. VAN = 0

19

Metodología para la TIR

La TIR o tasa de rendimiento interno, es una herramienta de toma de decisiones de inversión utilizada para conocer la factibilidad de una inversión. Se utiliza para decidir sobre la aceptación o rechazo de un proyecto de inversión. Es la tasa por medio de la cual se recupera la inversión. Es la tasa máxima a la que se pueden endeudar para no perder dinero con la inversión. Es la tasa real que proporciona un proyecto de inversión y es aquella que al ser utilizada como tasa de descuento (TMAR) en el cálculo de un VAN dará como resultado cero (0).

en el cálculo de un VAN dará como resultado cero (0).")

20

Metodología para la TIR

Corresponde a aquella tasa descuento que hace que el VAN del proyecto sea exactamente igual a cero. Donde: Fj = Flujo Neto en el Período j Io = Inversión en el Período 0 n = Horizonte de Evaluación

21

Metodología para la TIR

USO GENERAL DE LA TIR El criterio general para saber si es conveniente realizar un proyecto es el siguiente: Si TIR > TMAR Se aceptará el proyecto. La razón es que el proyecto da una rentabilidad mayor que la rentabilidad mínima requerida. Si TIR < TMAR Se rechazará el proyecto. La razón es que el proyecto da una rentabilidad menor que la rentabilidad mínima requerida. TMAR= Tasa Mínima Aceptable de R.

22

Metodología para la TIR

Procedimiento: Se establece la corriente de flujos de fondos para el periodo de análisis. La corriente de flujos de fondos antes establecida se descuenta utilizando diferentes tasas de descuento, hasta encontrar aquella que produzca valores actuales cuya suma sea igual a la inversión inicial. Lo que suele ocurrir sin embargo es que se interpola un VAN positivo con un VAN negativo.

23

Metodología para la TIR

Fórmula de la TIR: TIR = i1 + (i2 – i1) x (VAN 1) (VAN1 + VAN2) VAN Bs. TIR TD% TMAR

x (VAN 1) (VAN1 + VAN2) VAN Bs. TIR. TD% TMAR.")

24

Metodología para la TIR

Ventajas: Puede calcularse utilizando únicamente los datos correspondientes al proyecto. No requiere información sobre la TMAR, coeficiente que es de suma importancia en el cálculo del VAN. Desventajas: Requiere finalmente ser comparada con una TMAR para determinar la decisión sobre la conveniencia del proyecto.

25

Metodología para la TIR

Se aceptará un proyecto en el cual la tasa de interna de retorno, es mayor que la tasa de descuento del inversionista (tasa pertinente de interés) o TMAR. El criterio de la TIR no es confiable para comparar proyectos (investigar). Sólo nos dice si un proyecto es mejor que la rentabilidad alternativa.

o TMAR. El criterio de la TIR no es confiable para comparar proyectos (investigar). Sólo nos dice si un proyecto es mejor que la rentabilidad alternativa.")

26

Metodología del B/C La relación beneficio-costo resulta de tomar los ingresos (beneficios) y egresos netos (costos) presentes en el flujo de caja y determinar el beneficio por cada peso invertido en el proyecto. Costos Beneficios

y egresos netos (costos) presentes en el flujo de caja y determinar el beneficio por cada peso invertido en el proyecto. Costos. Beneficios.")

27

Como se calcula? Se establece la relación entre:

VAN de los Ingresos y el VAN de los egresos B/C = VAN Ingresos / VAN Egresos En otras ocasiones… B/C= VAN Ingresos – VAN Egresos / I donde: O sea: B/C=Flujo Actualizado / Inversión

28

Interpretación Mayor que 1: Proyecto se acepta, beneficios mayores que los costos Menor que 1: Proyecto se rechaza, costos mayores que los beneficios Igual a 1: Beneficios iguales a los costos

29

Periodo de Recuperación de la Inversión

El periodo de recuperación de la inversión es el tiempo requerido para que la empresa recupere su inversión inicial en un proyecto, calculado a partir de los flujos de efectivo.

30

PR = a + [(b – c)/ d)] Fórmula: Donde:

a= Año anterior inmediato a que se recupera la inversión. b= Inversión inicial. c= Suma de lo flujos de efectivo anteriores. d= FNE del año en que se satisface la inversión.

![PR = a + [(b – c)/ d)] Fórmula: Donde:](http://slideplayer.es/slide/8719657/25/images/30/PR+%3D+a+%2B+%5B%28b+%E2%80%93+c%29%2F+d%29%5D+F%C3%B3rmula%3A+Donde%3A.jpg "a= Año anterior inmediato a que se recupera la inversión. b= Inversión inicial. c= Suma de lo flujos de efectivo anteriores. d= FNE del año en que se satisface la inversión.")

31

Un proyecto de inversión nos ofrece una inversión inicial y los flujos de caja que a continuación detallamos: Proyecto Desembolso FCE 1 FCE 2 FCE 3 FCE 4 A 500 200 250 300 400

32

PR = a + [(b – c)/ d)] PR = 2 + [(500 – 450) / 300)] =2 + [(50 / 300)]

= = (.16*12 meses) =1.9 1 mes Años *30 días = 27 días PR= 2 años 1 mes 27 días

![PR = a + [(b – c)/ d)] PR = 2 + [(500 – 450) / 300)] =2 + [(50 / 300)]](http://slideplayer.es/slide/8719657/25/images/32/PR+%3D+a+%2B+%5B%28b+%E2%80%93+c%29%2F+d%29%5D+PR+%3D+2+%2B+%5B%28500+%E2%80%93+450%29+%2F+300%29%5D+%3D2+%2B+%5B%2850+%2F+300%29%5D.jpg "= =2.16 (.16*12 meses) =1.9 1 mes. Años .9 *30 días = 27 días. PR= 2 años 1 mes 27 días.")

Presentaciones similares

>")