Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Gestion de Riesgos Empresariales ANDRES MAESTRE 2015

2

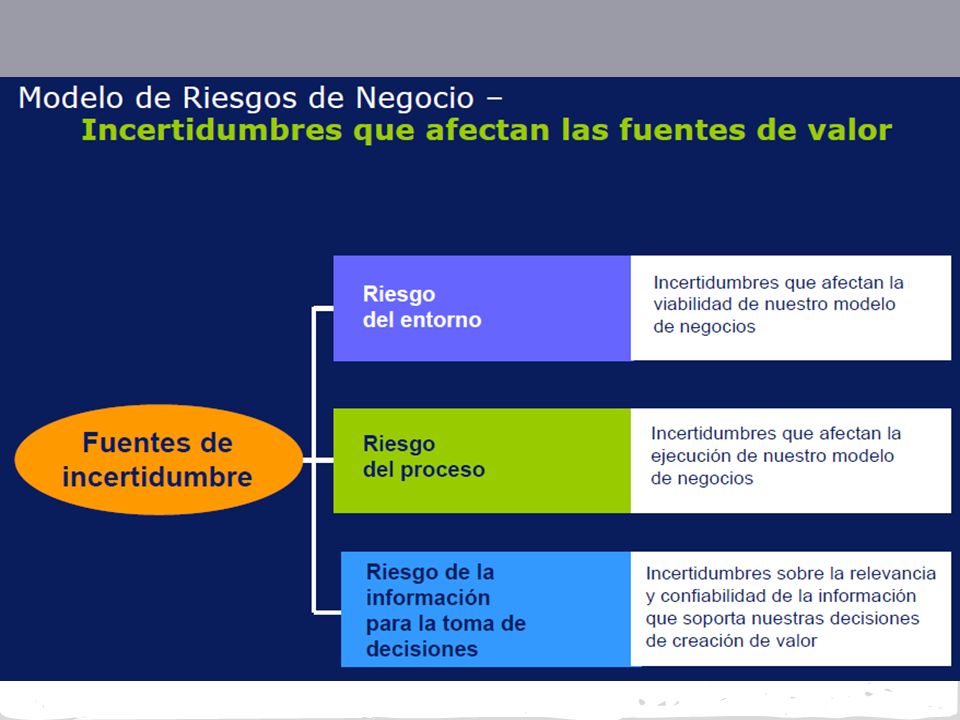

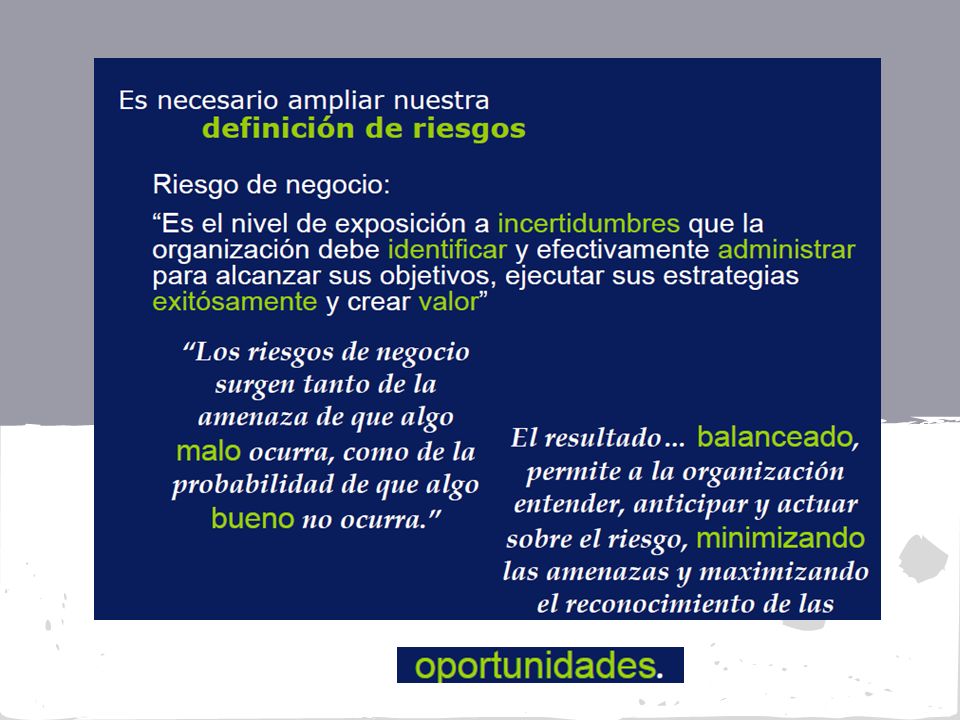

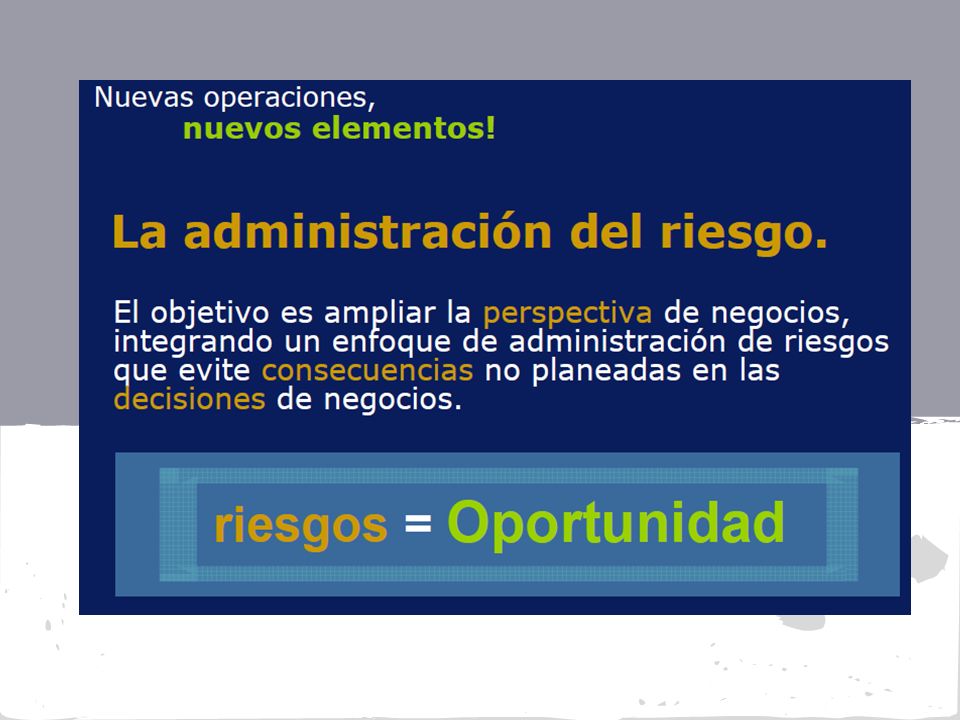

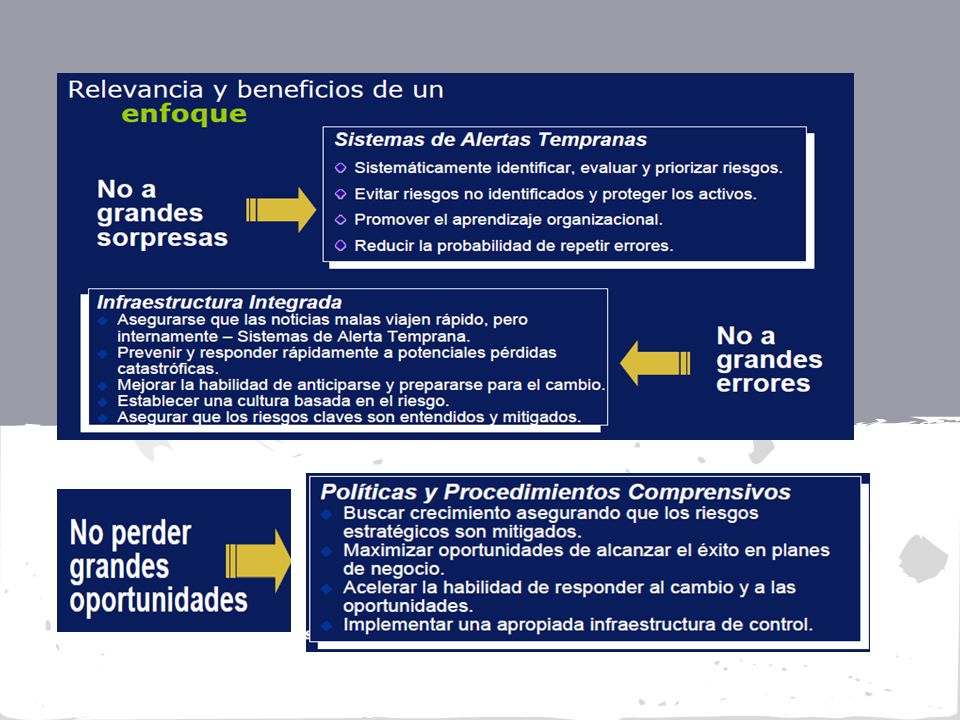

Conceptos Primarios

7

La Gestion de Riesgos Empresariales

14

SISTEMA DE ADMINISTRACION DE RIESGO OPERATIVO - SARO - Andres Maestre 2015

15

Riesgo Operativo

16

Clasificación de Riesgos Operativos

17

Factores de Riesgo

19

Procedimiento Identificación De Riesgos

20

IDENTIFICACION La identificación efectiva del riesgo considera tanto los factores internos como externos que podrían afectar adversamente el logro de los objetivos institucionales. EVALUACION Para todos los riesgos operativos que son identificados, se determina si se usan procedimientos apropiados de control y/o mitigación de los riesgos o los asume. Todos los riesgos son evaluados por probabilidad de ocurrencia e impacto a la medición de la vulnerabilidad de la entidad a este riesgo. Los riesgos pueden ser aceptados, mitigados o evitados de una manera consistente con la estrategia y el apetito al riesgo determinado por nuestra compañía.. Gestión de Riesgo Operativo IDENTIFICACIONEVALUACIONMEDICION MONITOREOCONTROL

21

MEDICION Se estima el riesgo inherente en todas sus actividades, productos, áreas y portafolios, usando técnicas cualitativas basadas en análisis de la experiencia, o técnicas cuantitativas que estiman el potencial de pérdidas operativas a un nivel de confianza dado o una combinación de ambos. MONITOREO Se monitorea regularmente las actividades con el fin de detectar rápidamente y corregir deficiencias en las políticas, procesos y procedimientos de la gestión del riesgo operativo, y fomentar la identificación temprana de cambios materiales en el perfil de riesgo, así como la aparición de nuevos riesgos. El alcance de las actividades de monitoreo que ejecuta Acciones & Valores incluye todos los aspectos de la gestión del riesgo operativo, en un ciclo consistente con la naturaleza de sus riesgos y el volumen, tamaño y complejidad de las operaciones. CONTROL La compañía concentra la calidad de la estructura de control interno, en el control del riesgo operativo, el cual es conducido a través de evaluaciones, verificando si los controles asociados son eficientes y eficaces, enmarcados dentro de los lineamientos establecidos por la Junta Directiva, y a su vez reportando al comité de Riesgo Operativo. Gestión de Riesgo Operativo

22

Metodología de Clasificación de Eventos

23

Tratamiento de Eventos de Riesgo Planes de Acción Según las características del Evento de Riesgo, se definen los planes de acción, siguiendo las directrices establecidas, enfocada a la retroalimentación y difusión, esto con la finalidad de homogenizar en todas las áreas vinculadas las fallas evidenciadas, las cuales nos hacen altamente vulnerables, por lo consiguiente, se tiende a investigar, reportar, detectar, corregir y retroalimentar, las conclusiones de cada evento que compila el área de Riesgo, de esta manera se genera conciencia y se fortalece nuestro ambiente de Control.

24

Técnicas de Evaluación y Análisis de Riesgos

25

Definiciones

26

METODOLOGÍA DE IDENTIFICACIÓN DE EVENTOS DE RIESGO OPERATIVO

27

Factores de Riesgo y Eventos de Perdida

28

Tablas de Frecuencia

29

¿Cómo sé cuando se debe registrar un evento? Si se responde SI por lo menos a alguna de las siguientes 5 preguntas: CAUSA - ¿Por qué Sucedió? - ¿Qué impacto tuvo? PÉRDIDA - ¿Qué Sucedió?

30

Mapa de Riesgos

31

Mapa de Riesgos Basada en Estándares AS/NZ

32

SISTEMA DE ADMINISTRACIÓN DE RIESGO DE LIQUIDEZ

33

PAUTAS PARA UNA BUENA ADMINISTRACIÓN DE LIQUIDEZ 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía

34

PAUTAS PARA UNA BUENA ADMINISTRACIÓN DE LIQUIDEZ 2 Estructura Organizacional responsable En la estructura se debe identificar y definir: Las responsabilidades (QUIENES). Las funciones (QUE). Los procedimientos (COMO). 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía

. Los procedimientos (COMO). 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía.")

35

PAUTAS PARA UNA BUENA ADMINISTRACIÓN DE LIQUIDEZ 2 Estructura Organizacional responsable 3 Diseño e Implantación de un sistema efectivo Para gestionar, medir, seguir y controlar el manejo de liquidez. Crear indicadores. En la estructura se debe identificar y definir: Las responsabilidades (QUIENES). Las funciones (QUE). Los procedimientos (COMO). 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía.

. Las funciones (QUE). Los procedimientos (COMO). 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía..")

36

PAUTAS PARA UNA BUENA ADMINISTRACIÓN DE LIQUIDEZ 2 Estructura Organizacional responsable 3 Diseño e Implantación de un sistema efectivo ¿Qué se debe hacer? Quién lo debe hacer? ¿Cuándo lo debe hacer? 4 Planes de contingencia (¿QUÉ PASA SI...?) Para gestionar, medir, seguir y controlar el manejo de liquidez. Crear indicadores. En la estructura se debe identificar y definir: Las responsabilidades (QUIENES). Las funciones (QUE). Los procedimientos (COMO). 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía.

Para gestionar, medir, seguir y controlar el manejo de liquidez. Crear indicadores. En la estructura se debe identificar y definir: Las responsabilidades (QUIENES). Las funciones (QUE). Los procedimientos (COMO). 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía..")

37

PAUTAS PARA UNA BUENA ADMINISTRACIÓN DE LIQUIDEZ 2 Estructura Organizacional responsable 3 Diseño e Implantación de un sistema efectivo En la estructura se debe identificar y definir: Las responsabilidades (QUIENES). Las funciones (QUE). Los procedimientos (COMO). Para gestionar, medir, seguir y controlar el manejo de liquidez. Crear indicadores. 4 Planes de contingencia (¿QUÉ PASA SI...?) ¿Qué se debe hacer? Quién lo debe hacer? ¿Cuándo lo debe hacer? 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía.

. Los procedimientos (COMO). Para gestionar, medir, seguir y controlar el manejo de liquidez. Crear indicadores. 4 Planes de contingencia (¿QUÉ PASA SI... ) ¿Qué se debe hacer. Quién lo debe hacer. ¿Cuándo lo debe hacer. 1 Comité General de Riesgo conocedor y responsable Aprueba políticas de liquidez Tiene permanente conocimiento del estado de la liquidez de la compañía..")

38

1. Responsabilidades del Comité General de Riesgo: 1.1 Establecer Estrategias. 1.2 Definir Políticas. 1.3 Aprobar los Manuales de Procedimientos. 1.4 Nombrar el CIRL.Nombrar el CIRL. 1.5 Garantizar la adecuada Medición, Evaluación y Control.

39

2. Estructura Organizacional Responsable: 2.1 Determinar Responsables de la Información. 2.2 Determinar Responsables de la Gestión. 2.3 Funciones y Procedimientos Detallados y Claros.

40

Diseño e Implantación de Sistemas Efectivos. Las entidades deben contar con un SISTEMA EFECTIVO implantado para la gestión, medición, seguimiento y control del manejo de liquidez en situaciones normales bajo diversos escenarios, debidamente documentado en manuales aprobados por el Consejo de Administración.

41

3. Diseño e implementación de un sistema efectivo: 3.1 Requisitos Mínimos Legales. 3.2 Medición Periódica de la Posición de Liquidez. 3.3 Determinación y Seguimiento de algunos Indicadores de liquidez. 3.4 Señales de Alerta.Señales de Alerta. 3.5 Proyecciones Flujo de Caja.

42

4. Planes de Contingencia: 4.1 Definir cuando debe entrar a operar (límites y señales de alerta). 4.2 Determinar situaciones, acciones y responsable de las medidas a tomar. 4.3 Procedimientos para recobrar las caídas de flujos de fondos en situaciones de emergencia.

43

La estrategia debe contener: a) El manejo de la liquidez en el corto, mediano y largo plazo; b) Considerar aspectos estructurales y coyunturales de la entidad; c) Calcular el riesgo de liquidez con diferentes escenarios de tasas y precios Estrategias para el manejo de la liquidez

El manejo de la liquidez en el corto, mediano y largo plazo; b) Considerar aspectos estructurales y coyunturales de la entidad; c) Calcular el riesgo de liquidez con diferentes escenarios de tasas y precios Estrategias para el manejo de la liquidez")

44

d) Considerar las variables de la entidad y del mercado que tengan un impacto sobre la liquidez de la entidad y la liquidez individual de cada uno de los instrumentos financieros que conformen los portafolios de tesorería. e) Revisar y validar los supuestos utilizados para los diferentes escenarios. Estrategias para el manejo de la liquidez

Revisar y validar los supuestos utilizados para los diferentes escenarios. Estrategias para el manejo de la liquidez.")

45

Políticas para el Manejo de la Liquidez o Determinar límites (mínimos y máximos) del disponible (efectivo y bancos). o Determinar límites (mínimos y máximos) dentro del Fondo de Liquidez (por emisor, por plazos y por producto). o Determinar límites (mínimos y máximos) en las inversiones (por emisor, por plazos y por productos).

dentro del Fondo de Liquidez (por emisor, por plazos y por producto). o Determinar límites (mínimos y máximos) en las inversiones (por emisor, por plazos y por productos)..")

46

Políticas para el manejo de la Liquidez o Determinar montos de OTRAS INVERSIONES (cuenta 1987). o Mediante normas el Consejo de Administración debe asegurarse que los gerentes tomen las medidas necesarias para monitorear y controlar el riesgo de liquidez.

47

Comité Interno de Administración del riesgo de Liquidez OBJETIVO: Apoyar al consejo de administración y a la alta gerencia de la entidad en la asunción de riesgos y la definición, seguimiento y control del manejo y riesgo de liquidez. CONFORMACIÓN: Conformado por 2 o más personas, que tengan la idoneidad, experiencia y formación necesarias para asegurar el cumplimiento de sus funciones.

48

Comité Interno de Administración del Riesgo de Liquidez FUNCIONES Establecer los procedimientos y mecanismos adecuados para la gestión y administración de riesgos. Velar por la capacitación del personal de la entidad en lo referente a este tema. Asesorar a los órganos de administración sobre los límites de exposición al riesgo de liquidez, plazos, montos, e instrumentos y velar por su cumplimiento.

49

OTRAS FUNCIONES Propender por el establecimiento de los sistemas de información necesarios. Proveer a los órganos decisorios de estudios y pronósticos sobre el comportamiento de las principales variables económicas y monetarias. Recomendar estrategias sobre estructura de balance. Comité Interno de Administración del Riesgo de Liquidez

50

Señales de Alerta a) Cambios en el mercado: - Oferta - Demanda -Tasas de interés b) Cambios en el comportamiento de los deudores de la entidad. c) Cambios en el comportamiento de los ahorradores de la entidad. d) Movimientos inesperados de Aportes Sociales.

Cambios en el comportamiento de los ahorradores de la entidad. d) Movimientos inesperados de Aportes Sociales..")

51

Tener previstas medidas para gestionar los desfases de liquidez. Se deben basar en el presupuesto anual y en los límites aprobados. Se deben contemplar tanto para el día a día como para el mediano plazo. Ejemplos de algunas medidas pueden ser: Negociación de activos (inversiones o cartera). Manejo de tasas. Controlar la dinámica de colocación de cartera. Obligaciones bancarias. Mantener una adecuada diversificación de fuentes de fondos.

. Manejo de tasas. Controlar la dinámica de colocación de cartera. Obligaciones bancarias. Mantener una adecuada diversificación de fuentes de fondos..")

52

Enfasis en el control diario y del corto plazo de los flujos de cobros y pagos. El área de Tesorería o quien haga sus veces deberá controlar en el día a día y el corto plazo los flujos de cobros y pagos de la entidad. Debe existir un manual de normas y procedimientos para el manejo y control del disponible.

53

Control de los Activos susceptibles de aportar liquidez La entidad debe tener un estricto control de los activos susceptibles de aportar liquidez (inversiones y cartera). Se debe contar con un estudio que indique la priorización de activos como fuentes de liquidez.

54

Pruebas de Estrés de liquidez Se deben construir o diseñar diferentes escenarios de CRISIS de liquidez que afecten tanto a los mercados o a la entidad para verificar la eficacia de los planes de contingencia. Análisis de Sensibilidad al Flujo de Caja.

55

Determinar responsables de verificar la eficacia de los controles. Cada entidad debe tener un sistema adecuado de control interno sobre su proceso de administración de riesgo de liquidez, que debe incluir: o Análisis regulares realizados preferentemente por firmas independientes o Evaluaciones permanentes de la efectividad del sistema para garantizar que se efectúen adecuadas revisiones y mejoras. La Auditoria y la Revisoría Fiscal deben verificar periódicamente la eficacia de los procedimientos de control interno establecidos del riesgo de liquidez.

56

Información Veraz, oportuna y Confiable Cada entidad debe tener un mecanismo para asegurar que exista un nivel adecuado de revelación de información del organismo solidario, con el fin de permitir la percepción del público sobre la realidad de la organización y de su situación financiera.

Presentaciones similares