Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Luis Alberto Guerrero Alvarado Agente Comercial y Viajante Contador Contador Auditor Ingeniero Comercial Diplomado en Legislación Tributaria Magíster (E) en Gestión Tributaria Diplomado en Gestión de Empresas Diplomado en Docencia Universitaria Profesor Especialista en Educación de Adultos

en Gestión Tributaria Diplomado en Gestión de Empresas Diplomado en Docencia Universitaria Profesor Especialista en Educación de Adultos")

2

Fondo Utilidades Tributarias

El autor de algunas de las láminas siguientes es el señor Vicente Salort algunas del profesor Carlos Ara y muchos otros docentes, otras son de de mi autoría. Se han recopilado aquellas más significativas.

3

EL F.U.T. en el tiempo

4

INICIO DEL F.U.T. A contar del 1º de enero de 1984.

Año Tributario 1985. (Ley Nº , D.O. 31 de enero de 1984). Resolución Ex. Nº 891, de D.O

. Resolución Ex. Nº 891, de D.O")

5

ORIGEN DEL FUT Reforma Tributaria Ley 18.293/1984:

Impuestos personales se afectan en base a retiros, remesas o distribuciones Impuesto de Primera Categoría constituye crédito contra los impuestos personales

9

Jamás los retiros o dist. de utilidades puede dejar FUT negativo

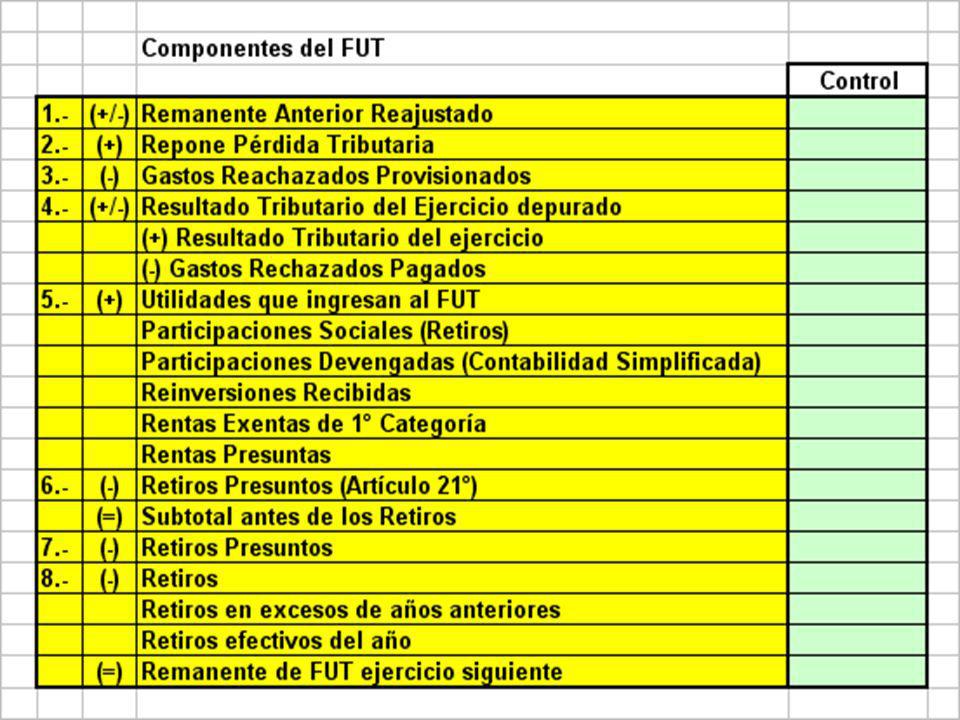

Remanente Anterior PUEDE SER: Igual cero Negativo Pérdidas Tributarias Gastos Rechazados Pagados Retiros Presuntos A partir del año comercial 1995 Año Tributario 1996. Ley Nº , D.O Positivo Utilidades tributables acumuladas, no retiradas ni distribuidas. Jamás los retiros o dist. de utilidades puede dejar FUT negativo

10

¿POR QUÉ EL FUT? Necesidad de controlar las utilidades generadas, (obtenidas en el ejercicio o en años anteriores) y retenidas o no distribuidas en las empresas Necesidad de controlar el crédito por impuesto de primera categoría, generado por los retiros imputados a las utilidades.

y retenidas o no distribuidas en las empresas. Necesidad de controlar el crédito por impuesto de primera categoría, generado por los retiros imputados a las utilidades.")

11

HISTORIA DEL REMANENTE ANTERIOR POSITIVO

Ejercicio Comercial Tasa del Impuesto Factor de Incremento 1984 al 1988 10% 0,11111 1989 -0- 1990 1991 al 2001 15% 0,17647 2002 16% 0,190476 2003 16,5% 0,197604 2004 y siguientes 17% 0,204819

12

¿Cuándo debió nacer el concepto de utilidades netas?

De conformidad a la modificación introducida al Nº 1 del Artículo 54 (respecto de la base imponible del Impuesto Global Complementario); Artículo 58, Nº 2 (Base Imponible del Impuesto Adicional de los accionistas extranjeros) y artículo 62 (base imponible del Impuesto Adicional de los socios extranjeros), por la Ley Nº , D.O ), DEBIO REGIR A CONTAR DEL AÑO TRIBUTARIO 1991.

; Artículo 58, Nº 2 (Base Imponible del Impuesto. Adicional de los accionistas extranjeros) y. artículo 62 (base imponible del Impuesto. Adicional de los socios extranjeros), por la Ley. Nº , D.O ), DEBIO REGIR A. CONTAR DEL AÑO TRIBUTARIO")

13

¿Cuál fue la modificación introducida a las normas anteriormente citadas?

Consistió en: Que cuando corresponda aplicar el crédito por concepto del impuesto de primera categoría en contra de los tributos personales, se agregará un monto equivalente a éste para determinar la renta bruta global y la base gravada con el Impuesto Adicional se considerará como suma afectada por el impuesto de primera para el cálculo de dicho crédito. Vigencia: a contar del año tributario 1991

14

SE INCORPORA A LA LEY DE LA RENTA LA OBLIGACION DE LLEVAR EL FUT - LEY Nº 18.985, DE 1990

Modificación al Texto del ART. 14 DE LA LEY DE LA RENTA, se incorpora a dicho ARTICULO LA OBLIGACION DEL REGISTRO FUT. Se dicta la Resolución EX. Nº 2.154, de REGLAMENTO DEL FUT. Y deroga la anterior. (RES. Nº 891, DE 1985). No cambia el formato anterior sigue exactamente igual al que se contenía en la anterior Resolución Ex. Nº 891, de 1985. VIGENCIA: A CONTAR DEL AÑO TRIBUTARIO 1991

. No cambia el formato anterior sigue exactamente igual al que se contenía en la anterior Resolución Ex. Nº 891, de VIGENCIA: A CONTAR DEL AÑO TRIBUTARIO")

15

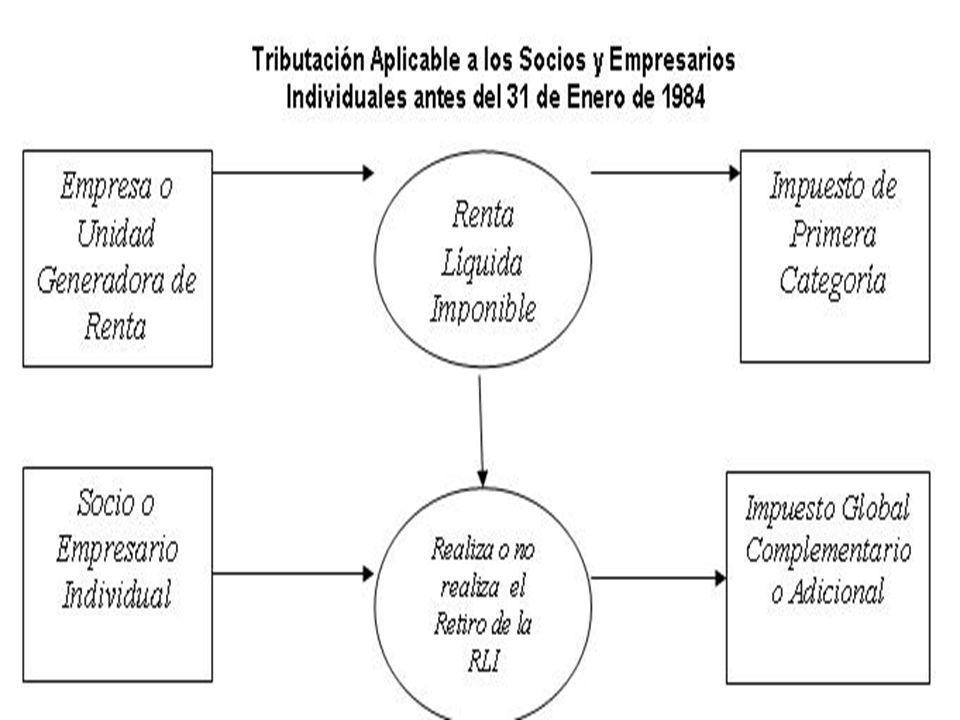

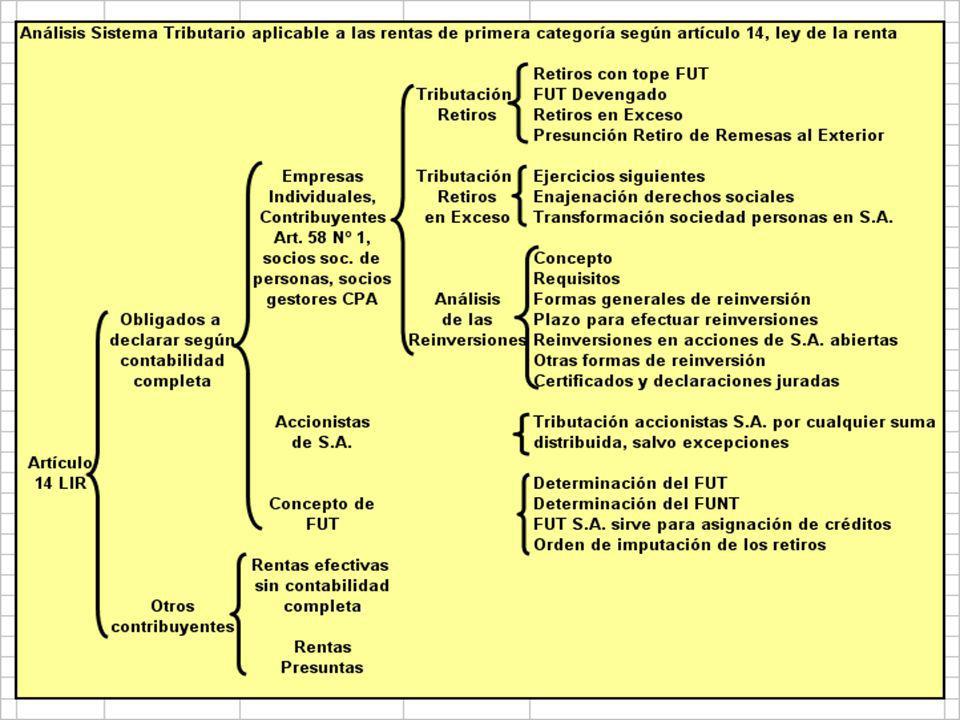

Que dice el artículo 14 LIR

A) Contribuyentes obligados a declarar según contabilidad completa. 1º Respecto de los empresarios individuales, contribuyentes del artículo 58, número 1º, socios de sociedades de personas y socios gestores en el caso de sociedades en comandita por acciones: a) Quedarán gravados con los impuestos global complementario o adicional, según proceda, por los retiros o remesas que reciban de la empresa, hasta completar el fondo de utilidades tributables referido en el número 3º de este artículo.

Contribuyentes obligados a declarar según contabilidad completa. 1º Respecto de los empresarios individuales, contribuyentes del artículo 58, número 1º, socios de sociedades de personas y socios gestores en el caso de sociedades en comandita por acciones: a) Quedarán gravados con los impuestos global complementario o adicional, según proceda, por los retiros o remesas que reciban de la empresa, hasta completar el fondo de utilidades tributables referido en el número 3º de este artículo.")

16

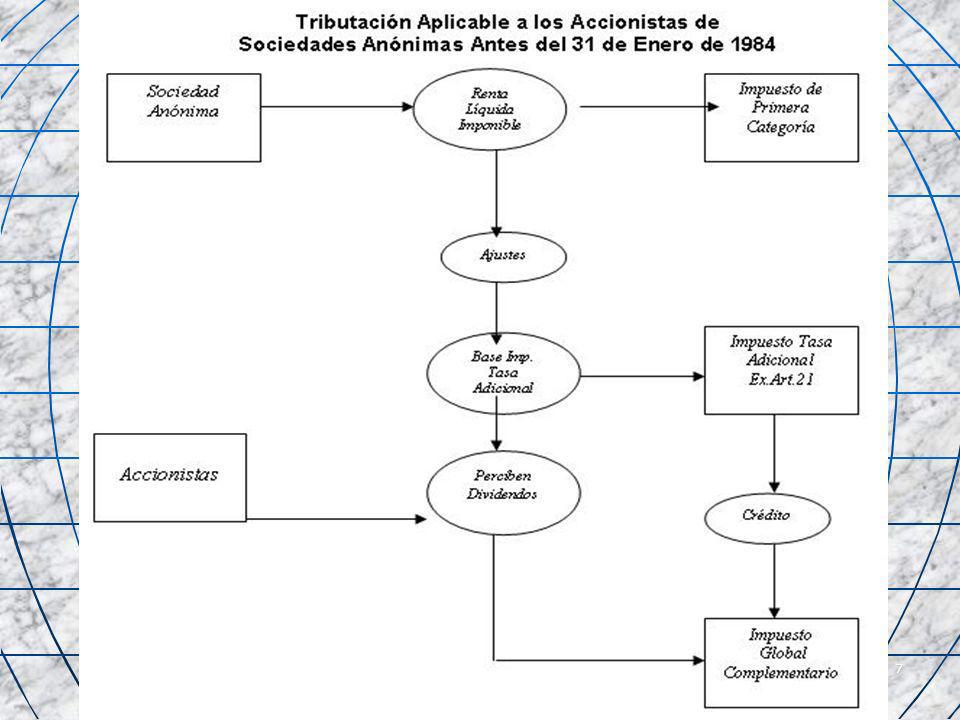

Que dice el artículo 14 LIR

A) Contribuyentes obligados a declarar según contabilidad completa. 2º Los accionistas de las sociedades anónimas y en comandita por acciones pagarán los impuestos global complementario o adicional, según corresponda, sobre las cantidades que a cualquier título les distribuya la sociedad respectiva, en conformidad con lo dispuesto en los artículos 54, número 1º, y 58, número 2º, de la presente ley.

Contribuyentes obligados a declarar según contabilidad completa. 2º Los accionistas de las sociedades anónimas y en comandita por acciones pagarán los impuestos global complementario o adicional, según corresponda, sobre las cantidades que a cualquier título les distribuya la sociedad respectiva, en conformidad con lo dispuesto en los artículos 54, número 1º, y 58, número 2º, de la presente ley.")

17

Que dice el artículo 14 LIR

B) Otros contribuyentes 1º En el caso de contribuyentes afectos al impuesto de la primera categoría que declaren rentas efectivas y que no las determinen sobre la base de un balance general, según contabilidad completa, las rentas establecidas en conformidad con el Título II, más todos los ingresos o beneficios percibidos o devengados por la empresa, incluyendo las participaciones percibidas o devengadas que provengan de empresas o sociedades que determinen e n igual forma su renta imponible, se gravarán respecto del empresario individual, socio, accionista o contribuyente del artículo 58, número 1, con el impuesto global complementario o adicional, en el mismo ejercicio en que se perciban, devenguen o distribuyan. 2º Las rentas presuntas se afectarán con los impuestos global complementario o adicional, en el ejercicio a que correspondan. En el caso de sociedades de personas, estas rentas se entenderán retiradas por los socios en proporción a su participación en las utilidades.

Otros contribuyentes. 1º En el caso de contribuyentes afectos al impuesto de la primera categoría que declaren rentas efectivas y que no las determinen sobre la base de un balance general, según contabilidad completa, las rentas establecidas en conformidad con el Título II, más todos los ingresos o beneficios percibidos o devengados por la empresa, incluyendo las participaciones percibidas o devengadas que provengan de empresas o sociedades que determinen e n igual forma su renta imponible, se gravarán respecto del empresario individual, socio, accionista o contribuyente del artículo 58, número 1, con el impuesto global complementario o adicional, en el mismo ejercicio en que se perciban, devenguen o distribuyan. 2º Las rentas presuntas se afectarán con los impuestos global complementario o adicional, en el ejercicio a que correspondan. En el caso de sociedades de personas, estas rentas se entenderán retiradas por los socios en proporción a su participación en las utilidades.")

18

Que dice el artículo 14 Bis LIR

Art. 14 bis. Los contribuyentes obligados a declarar renta efectiva según contabilidad completa por rentas del artículo 20 de esta ley, cuyos ingresos por ventas, servicios u otras actividades de su giro, no hayan excedido un promedio anual de unidades tributarias mensuales en los tres últimos ejercicios, podrán optar por pagar los impuestos anuales de primera categoría y global complementario o adicional, sobre todos los retiros en dinero o en especie que efectúen los propietarios, socios o comuneros, y todas las cantidades que distribuyan a cualquier título las sociedades anónimas o en comandita por acciones, sin distinguir o considerar su origen o fuente, o si se trata o no de sumas no gravadas o exentas.

20

F.U.T. CONTRIBUYENTES OBLIGADOS PRIMERA CATEGORIA RENTA EFECTIVA

CONTABILIDAD COMPLETA BALANCE GENERAL

21

PERO NO FUE ASI El SII mediante Circular Nº 53, de , instruyó que todas las rentas gravadas con el tributo de primera categoría, y, por ende, con derecho al crédito por impuesto de primera categoría, debían incrementar las bases de los tributos para efectos de calcularlo, ya sean que declaren renta efectivas mediante contabilidad completa, simplificada o rentas presuntas. Instrucciones con vigencia a contar del A.T (Año comercial 1990)

")

22

El tema del incremento Antiguamente: Retiros (tasa 15%) 1.000.000

En principio el crédito es $ (15% s/ ), pero como se considera afectada por impuesto, se considera que $ es el 85% del monto bruto y el crédito es el 15% de 85% y resulta el factor 0,17647, por tanto es $ y para comprobar: $ * 15% = $

, pero como se considera afectada por impuesto, se considera que $ es el 85% del monto bruto y el crédito es el 15% de 85% y resulta el factor 0,17647, por tanto es $ y para comprobar: $ * 15% = $")

23

El tema del incremento Ahora debemos preocuparnos de si son utilidades netas libres de impuesto o que incluyen parcial o totalmente el impuesto de primera categoría, a objeto de no determinar una renta bruta ni un crédito superior a la RLI que se determinó.

24

El tema del incremento AÑO 1 AÑO 2 TOTAL AÑO 1 AÑO 1 Concepto

Utilidad Bruta Impuesto 17% Utilidad Neta Incremento 0,204819 Crédito RLI del ejercicio AÑO 1 AÑO 2 TOTAL L1: L10: L13: L30: AÑO 1 L1: L10: L13: L30: Rta. Bruta > RLI y crédito > Impto. AÑO 1 L1: L10: L13: L30: Neta: Impto =

25

Incremento y Crédito por Impuesto de Primera Categoría

Concepto Incremento Crédito RLI SI/NO SI Rentas Exentas NO Dividendos según certificado s/c Retiros de Empresas Cont. Completa según Balance 14 bis Participaciones en Cont. Simplificada Diferencia entre Dep. Acelerada y Normal

26

Incremento y Crédito por Impuesto de Primera Categoría

Concepto Incremento Crédito Rentas Presuntas NO Contr. Reinversiones Recibidas s/c. FUT Devengado s/i. s/c: Según certificado emitido por la empresa fuente Contr. : Impuesto después de deducir contribuciones de bienes raíces cuando proceda s/i.: Según información recibida de la Otra Empresa

27

INSTRUCCIONES SOBRE EL FUT

El SII a raíz de la modificación introducida al artículo 14º de la Ley de la Renta, da instrucciones sobre dicha modificación con la Circular Nº 60, DE (Instrucciones sobre la mecánica del FUT y tributación de los retiros y distribuciones). Dentro de su texto nada dice respecto a las utilidades netas, de la columna “Impuesto Primera Categoría – Utilidad sin crédito”, etc.

. Dentro de su texto nada dice respecto a las utilidades netas, de la columna Impuesto Primera Categoría – Utilidad sin crédito , etc.")

28

POSTERIORMENTE Mediante Circular Nº 6, de , el SII cambia instrucciones dictadas por la Circular Nº 53, de 1990. Primera jurisprudencia que incorpora en su texto las expresiones: “valor neto”, y “valor bruto”. Y señala, que tipos de contribuyentes deben incrementar las bases imponible de los tributos personales a fin de calcular el crédito que se comenta: SOLO AQUELLOS QUE DECLARAN RENTA EFECTIVA MEDIANTE CONTABILIDAD COMPLETA Y señala, que las instrucciones impartidas en Circular Nº 53, de 1990, deben entenderse en los términos anteriormente indicados.

29

Formato de Registro Utilidad Bruta Impuesto Utilidad Neta Incremento

Crédito Corresponde al total de la utilidad determinada o percibida Corresponde al Impuesto que afecta a la RLI del contribuyente Corresponde al total de la Utilidad determinada menos el Impuesto Utilidad neta por el factor según la tasa Otras: la certificada por la empresa fuente (Utilidad Neta + Incremento) * Tasa respectiva Otras: La certificada por la empresa fuente

* Tasa respectiva. Otras: La certificada por la empresa fuente.")

30

CIRCULAR Nº 17, DE 1993 El SII por medio de la citada Circular, instruye sobre la imputación de los Gastos Rechazados Pagados en el FUT, cuando éstos hayan sido provisionados en años anteriores, respecto de las empresas individuales y Sociedades de Personas. (Nada dijo en la Circular Nº 60, de 1990, ni la Res. Ex. Nº 2.154, de 1991). Tampoco instruyó sobre la imputación del impuesto de primera categoría al FUT. Posteriormente en Oficios Nº 1.752, de 1997, ratificado posteriormente por Oficio Nº 4.306, de 1999, instruye sobre tal imputación.

. Tampoco instruyó sobre la imputación del impuesto de primera categoría al FUT. Posteriormente en Oficios Nº 1.752, de 1997, ratificado posteriormente por Oficio Nº 4.306, de 1999, instruye sobre tal imputación.")

31

Contribuyentes del Artículo 14 bis de la Ley de la Renta

Por Circular Nº 40, de 1992, el SII instruye que también aquellos contribuyentes acogidos al régimen Simplificado de Contabilidad deberían incrementar las bases imponibles de los tributos para efectos de calcular el crédito. Por Circular Nº 17, de , el SII cambia de criterio y señala que los retiros no deben ser incrementados para efectos del cálculo del crédito por impuesto de primera categoría. Esta instrucción rige a contar, textual: “Operación Renta del Año Tributario 1993”.

32

DICTAMENES DEL SII OFICIO Nº 1.243, DE 06.04.1993

En aquellos casos que las empresas entreguen rentas netas, sin incluir el impuesto de primera categoría, las bases deben incrementarse para efectos del cálculo del crédito. En el evento que las rentas retiradas o distribuidas incluyan el tributo de categoría, obviamente no procede efectuar el agregado que se comenta.

33

DICTAMENES DEL SII Posteriormente por Oficio Nº 3.087, de fecha reitera criterio del Oficio Nº 1.243, de 1993. SII SEÑALA: Si en las utilidades retiradas por los dueños, socios o propietarios de las empresas o sociedades incluye parte del impuesto de primera categoría, en tal caso las referidas rentas deberán aumentarse por el incremento sólo por aquella parte del impuesto no retirado. Por oficio Nº 1.752, del , el SII señala que este criterio se viene aplicando desde el año 1993.

34

DICTAMENES DEL SII Circular Nº 42, de fecha 27.10.1995. SII SEÑALA:

Cada vez que se declaren rentas o cantidades netas en los impuestos personales, ya sean, retiros, dividendos, gastos rechazados, que se hayan afectado con el impuesto de primera categoría, a dichas rentas debe agregarse, como incremento la parte del impuesto de primera categoría que las afectó a nivel de empresa, sin perjuicio que posteriormente dicho tributo se rebaje como crédito en contra de los impuestos finales.

35

DICTAMENES DEL SII Circular Nº 42, de 27.10.1995. SII SEÑALA:

Que el impuesto de primera categoría pagado en su calidad de gasto rechazado no tiene derecho al crédito por impuesto de primera categoría, y, por ende, tampoco debe incrementarse su monto. Aquí nació la columna “Impuesto Primera Categoría - Utilidad sin Crédito”.

36

DICTAMENES DEL SII Oficio Nº 1.752, de fecha 05.08.1997. SII SEÑALA:

Cuando se haya retirado toda la utilidad determinada en la R.L.I. del ejercicio en curso y dentro de ésta se incluya el tributo de categoría, en el año del pago de dicho tributo éste no debe rebajarse de las utilidades del año siguiente. Reitera que solo cuando se retiren rentas netas éstas deben ser incrementadas; criterio que se aplica a contar del año 1993.

37

DICTAMENES DEL SII Oficio Nº 4.306, de fecha 26.11.1999. SII SEÑALA:

Provisionado o no el impuesto de primera categoría, cuando el citado tributo haya sido retirado o distribuido no se rebaja de las utilidades del año siguiente, en su calidad de gasto rechazado. Señala que el criterio del Oficio Nº 1.752, de 1997, es aplicable independiente que se haya o no provisionado el impuesto de primera categoría.

38

FORMATO DEL FUT El SII a través del Oficio Nº , de 1999, nos entrega por primera vez un formato del Registro Libro FUT, en donde se separan en columnas las: Utilidades brutas El impuesto de Primera Categoría Utilidad neta Incremento por Impuesto Primera Categoría Crédito por Impuesto Primera Categoría Impuesto de Primera Categoría a rebajar del FUT

39

IMPTO. 1ª CAT. QUE SE REBAJA DEL FUT

FORMATO ENTREGADO DETALLE FUT (UTILIDAD BRUTA) IMPTO. 1ª CATEGORIA UTILIDAD NETA INCREMENTO CREDITO IMPTO. 1ª CAT. QUE SE REBAJA DEL FUT

IMPTO. 1ª CATEGORIA. UTILIDAD NETA. INCREMENTO. CREDITO. IMPTO. 1ª CAT. QUE SE REBAJA DEL FUT.")

40

REAJUSTABILIDAD DEL IMPTO. 1ERA. CATEGORIA POSITIVO

Oficio Nº 4.306, de SII SEÑALA: La diferencia de reajustabilidad que se produce respecto del Impuesto de Primera Categoría que se rebaje del FUT, tal valor constituye una utilidad retenida en el citado libro y que es susceptible de ser retirada o distribuida, sin derecho al crédito por Impuesto de Primera Categoría.

41

EN RESUMEN SE TIENE De acuerdo a las Instrucciones comentadas anteriormente: Las empresas con renta efectiva acreditada mediante Contabilidad Completa y sobre la base a un Balance General, y, por ende, obligadas a llevar el libro especial denominado F.U.T., a través de la historia del F.U.T, éstas empresas han tributado de la siguiente forma:

42

AÑO TRIBUTARIO 1985 / 1990 2) R.L.I. del ejercicio Menos:

DETALLE Parcial Subtotal Total 1) Rem. Ant. Reajustado 2) R.L.I. del ejercicio Menos: Gtos. Rech. pagados (Impto. 1ª Categoría) 1.000 (100) 900 -0- 3) Retiros de utilidades (900) Saldo FUT año siguiente

Rem. Ant. Reajustado. 2) R.L.I. del ejercicio. Menos: Gtos. Rech. pagados (Impto. 1ª Categoría) (100) ) Retiros de utilidades. (900) Saldo FUT año siguiente.")

43

TRIBUTACION AT - 1985 AL AT - 1990 R.L.I. 1.000 X 10% = $ 100 =====

(-) G. R. ( 100) con crédito $ 10 (-) Retiros ( 900) con crédito $ 90 $ ===== ====== Excepto por los retiros y distribuciones de dividendos imputados a utilidades del año Utilidades sin crédito.

G. R. ( 100) con crédito $ 10. (-) Retiros ( 900) con crédito $ $ 100 ===== ====== Excepto por los retiros y distribuciones de. dividendos imputados a utilidades del año Utilidades sin crédito.")

44

AÑO TRIBUTARIO 1991 DETALLE Parcial Subtotal Total

1) Remanente Anterior Reajustado 2) Renta Líquida del Ejercicio Menos: Gastos rechazados pagados (Impuesto 1ª Categoría) 1.000 (100) 900 -0- 3) Retiros de utilidades (900) Saldo FUT año siguiente

Remanente Anterior Reajustado. 2) Renta Líquida del Ejercicio. Menos: Gastos rechazados pagados (Impuesto 1ª Categoría) (100) ) Retiros de utilidades. (900) Saldo FUT año siguiente.")

45

TRIBUTACION AT - 1991 R.L.I. 1.000 X 10% = $ 100 =====

Incremento Crédito (-) G. R (100) $ 11 (-) Retiros (900) $ 100 $ ===== ===== Contabilidad completa – simplificada – rentas presuntas y contribuyentes del Art. 14 bis, L.I.R.

G. R. (100) 11 $ 11. (-) Retiros (900) 100 $ $ 111 ===== ===== Contabilidad completa – simplificada – rentas presuntas. y contribuyentes del Art. 14 bis, L.I.R.")

46

AÑO TRIBUTARIO 1992 DETALLE Parcial Subtotal Total

1) Remanente Anterior Reajustado 2) Renta Líquida Imponible Ejercicio Menos: Gastos rechazados pagados (Impuesto 1ª Categoría) 1.000 (150) 850 -0- 3) Retiros de utilidades (850) Saldo FUT año siguiente

Remanente Anterior Reajustado. 2) Renta Líquida Imponible Ejercicio. Menos: Gastos rechazados pagados. (Impuesto 1ª Categoría) (150) ) Retiros de utilidades. (850) Saldo FUT año siguiente.")

47

TRIBUTACION AT - 1992 R.L.I. 1.000 X 15% = $ 150 =====

Incremento Crédito (-) G. R (150) $ 26 (-) Retiros (850) $ 150 $ ==== ===== Contabilidad completa y contribuyentes del Art. 14 bis, L.I.R.

G. R. (150) 26 $ 26. (-) Retiros (850) 150 $ $ 176 ==== ===== Contabilidad completa y contribuyentes del Art. 14 bis, L.I.R.")

48

AÑO TRIBUTARIO 1993 DETALLE Parcial Subtotal Total

1) Remanente Anterior Reajustado 2) Renta Líquida Imponible Ejercicio Menos: Gastos rechazados pagados (Impuesto 1ª Categoría) 1.000 (150) 850 -0- 3) Retiros de utilidades (850) Saldo FUT año siguiente

Remanente Anterior Reajustado. 2) Renta Líquida Imponible Ejercicio. Menos: Gastos rechazados pagados. (Impuesto 1ª Categoría) (150) ) Retiros de utilidades. (850) Saldo FUT año siguiente.")

49

TRIBUTACION AT - 1993 R.L.I. 1.000 X 15% = $ 150 =====

Incremento Crédito (-) G. R (150) $ 26 (-) Retiros (850) $ 150 $ ==== ===== Contabilidad completa, según balance general, y por ende, obligados a llevar el libro F.U.T.

G. R. (150) 26 $ 26. (-) Retiros (850) 150 $ $ 176 ==== ===== Contabilidad completa, según balance general, y por. ende, obligados a llevar el libro F.U.T.")

50

AÑO TRIBUTARIO 1994 / 1995 DETALLE Parcial Subtotal Total

1) Remanente Anterior Reajustado 2) Renta Líquida Imponible Ejercicio Menos: Gastos rechazados pagados (Impuesto 1ª Categoría) 1.000 (150) 850 -0- 3) Retiros de utilidades (700) Saldo FUT año siguiente 150

Remanente Anterior Reajustado. 2) Renta Líquida Imponible Ejercicio. Menos: Gastos rechazados pagados. (Impuesto 1ª Categoría) (150) ) Retiros de utilidades. (700) Saldo FUT año siguiente")

51

TRIBUTACION AT - 1994 AL AT - 1995 R.L.I. 1.000 X 15% = $ 150 =====

Incremento Crédito (-) G. R (150) $ $ 26 (-) Retiros (700) $ $ 124 $ ==== ===== Contabilidad completa, según balance general, y por ende, obligados a llevar el libro F.U.T.

G. R. (150) $ 26 $ 26. (-) Retiros (700) $ 124 $ $ 150 ==== ===== Contabilidad completa, según balance general, y por. ende, obligados a llevar el libro F.U.T.")

52

AÑO TRIBUTARIO 1994 / 1995 DETALLE Parcial Subtotal Total

1) Remanente Anterior Reajustado 2) Renta Líquida Imponible Ejercicio Menos: Gastos rechazados pagados (Impuesto 1ª Categoría Año Anterior) 1.000 (150) 850 -0- 3) Retiros de utilidades (800) Saldo FUT año siguiente 50

Remanente Anterior Reajustado. 2) Renta Líquida Imponible Ejercicio. Menos: Gastos rechazados pagados. (Impuesto 1ª Categoría Año Anterior) (150) ) Retiros de utilidades. (800) Saldo FUT año siguiente. 50.")

53

TRIBUTACION AT - 1994 AL AT - 1995 R.L.I. 1.000 X 15% = $ 150 ====

Incremento Crédito (-) G. R (150) $ 26 $ 26 (-) Retiros (800) $ 24 $ 124 50 $ ==== ===== Incremento debe ser igual al impuesto no retirado Contabilidad completa, según balance general, y por ende, obligados a llevar el libro F.U.T.

G. R. (150) $ 26 $ 26. (-) Retiros (800) $ 24 $ $ 150 ==== ===== Incremento debe ser igual al impuesto no retirado. Contabilidad completa, según balance general, y por. ende, obligados a llevar el libro F.U.T.")

54

Retiros hasta el tope del FUT Neto

AÑO TRIBUTARIO / 1995 DETALLE Parcial Subtotal Total 1) Remanente Anterior Reajustado 2) Renta Líquida Imponible Ejercicio Menos: Gastos rechazados pagados (Impuesto. 1ª Categoría) 1.000 (150) 850 -0- 3) Retiros de utilidades (850) Saldo FUT año siguiente Retiros hasta el tope del FUT Neto

Remanente Anterior Reajustado. 2) Renta Líquida Imponible Ejercicio. Menos: Gastos rechazados pagados. (Impuesto. 1ª Categoría) (150) ) Retiros de utilidades. (850) Saldo FUT año siguiente. Retiros hasta el tope del FUT Neto.")

55

TRIBUTACION AT - 1994 AL AT - 1995 R.L.I. 1.000 X 15% = $ 150 =====

Incremento Crédito (-) G. R (150) $ $ 23 (-) Retiros (850) $ $ 127 $ ==== ===== Contabilidad completa, según balance general, y por ende, obligados a llevar el libro F.U.T.

G. R. (150) $ -0- $ 23. (-) Retiros (850) $ -0- $ $ 150 ==== ===== Contabilidad completa, según balance general, y por. ende, obligados a llevar el libro F.U.T.")

56

A CONTAR DEL AT Si al , el FUT presentaba la siguiente información: Remanente positivo: 2.000 Impuesto Primera Categoría a pagar en el mes de abril de 1995 por $ 750

57

IMPTO. 1ª CATEGORIA QUE SE REBAJA DEL FUT

A CONTAR DEL AT DETALLE FUT (UTILIDAD BRUTA) IMPTO. 1ª CATEGORIA QUE SE REBAJA DEL FUT IMPTO. 1ª CATEGORIA UTILIDAD NETA INCREMENTO CREDITO IMPTO. 1ª CAT. Rem. Ant. Más: Reaj. 8,2% 2.000 165 750 62 1.250 103 221 18 2.165 812 1.353 239 (-) Impto. Reaj. (795) -0- Subtotal 1.370 17 R.L.I. 1.000 150 850 Totales 2.370 2.203 389

IMPTO. 1ª CATEGORIA QUE SE REBAJA DEL FUT. IMPTO. 1ª CATEGORIA. UTILIDAD. NETA. INCREMENTO. CREDITO IMPTO. 1ª CAT. Rem. Ant. Más: Reaj. 8,2% (-) Impto. Reaj. (795) -0- Subtotal R.L.I Totales")

58

DIFERENCIA POR DEPRECIACION ACELERADA

CIRCULAR Nº 65, DE * Modificación al Nº 5 del Art. 31 de la Ley de la Renta, por la Ley Nº – D.O * Diferencia entre depreciación normal y acelerada, se ingresa al FUT como una utilidad sin crédito. * En el Libro FUT, se incorpora una nueva columna para el control de dicha diferencia por depreciación acelerada. VIGENCIA: A contar del Año Tributario 2002

59

IMPTO. 1ª CATEGORIA QUE SE REBAJA DEL FUT Diferencia Deprec. Acelerada

A CONTAR DEL AT DETALLE FUT (UTILIDAD BRUTA) IMPTO. 1ª CATEGORIA QUE SE REBAJA DEL FUT IMPTO. 1ª CATEG. UTILIDAD NETA INCREM. CREDITO IMPTO. 1ª CAT. Diferencia Deprec. Acelerada

IMPTO. 1ª CATEGORIA QUE SE REBAJA DEL FUT. IMPTO. 1ª CATEG. UTILIDAD. NETA. INCREM. CREDITO IMPTO. 1ª CAT. Diferencia Deprec. Acelerada.")

60

DIFERENCIA POR DEPRECIACION ACELERADA

OFICIO Nº 4.518, DE SII, señala que no ve inconveniente en que se lleve el control de la diferencia de depreciación acelerada en un registro o control separado de las utilidades tributables, siempre y cuando no altere los efectos tributarios que se han impartido.

61

A CONTAR DEL AT - 2002 DETALLE FUT (UTILIDAD BRUTA)

IMPTO. 1ª CATEGORIA QUE SE REBAJA DEL FUT IMPTO. 1ª CATEGORIA UTILIDAD NETA INCREMENTO CREDITO IMPTO. 1ª CAT.

62

REGISTRO DIFERENCIA DEPRECIACION ACELERADA EN EL FUT

Detalle Subtotal Total Remanente Anterior $ Cantidad que se agrega: Diferencia del ejercicio Imputaciones:

63

DIFERENCIA NEGATIVA POR REAJUSTE IMPTO. 1º CATEG.

A través del Suplemento Tributario Año Tributario 2005, el SII determinó que: La reajustabilidad negativa resultante de la actualización del Impuesto 1º Categoría para efectos de su imputación en el FUT, se debe imputar a las utilidades sin crédito que hubiese generado la empresa en ejercicios anteriores, si no existieran éstas se imputará a las utilidades sin crédito generadas en el año, y si éstas tampoco existieran quedarán reflejado en el FUT como un valor negativo a rebajar de las utilidades sin crédito de los próximos ejercicios. No consumen utilidades con crédito.

64

PRESCRIPCION DEL FUT OFICIO Nº 393, DE 04.02.2005.

En resumen señalan que para los efectos tributarios están obligados a conservar sus libros y documentación, dentro de los plazos establecidos por el Art. 200 del Código Tributario, pero ellos deben ser conservados por un plazo mayor cuando las anotaciones y antecedentes contables puedan servir de base para la determinación de impuestos correspondientes a períodos tributarios cuya revisión no se encuentre prescrita, como ocurre, por ejemplo, con el arrastre de pérdidas tributarias, remanentes de crédito fiscal IVA y los registros que emanan del Libro FUT.

65

ANALISIS DE LAS NORMAS LEGALES

El Artículo 17 del Código Tributario, en su inciso primero señala: “Los libros de contabilidad deberán ser llevados en lengua castellana y sus valores expresados en la forma señalada en el artículo 18, debiendo ser conservados por los contribuyentes, junto con toda la documentación, mientras esté pendiente el plazo que tiene el Servicio para la revisión de las declaraciones.”

66

ANALISIS DE LAS NORMAS LEGALES

El Artículo 59 del Código Tributario: “Dentro de los plazos de prescripción, el Servicio podrá examinar y revisar las declaraciones presentadas por los contribuyentes.”

67

ANALISIS DE LAS NORMAS LEGALES

Artículo 200 del Código Tributario; Inciso 1º: (Plazo Ordinario) “El Servicio podrá liquidar un impuesto, revisar cualquiera deficiencia en su liquidación y girar los impuestos a que hubiere lugar, dentro del término de tres años contados desde la expiración del plazo legal en que debió efectuarse el pago.”

El Servicio podrá liquidar un impuesto, revisar cualquiera deficiencia en su liquidación y girar los impuestos a que hubiere lugar, dentro del término de tres años contados desde la expiración del plazo legal en que debió efectuarse el pago.")

68

ANALISIS DE LAS NORMAS LEGALES

Artículo 200 del Código Tributario; Inciso 2º: (Plazo Extraordinario) “El plazo señalado en el inciso primero será de seis años para la revisión de impuestos sujetos a declaración, cuando ésta no se hubiere presentado o la presentada fuere maliciosamente falsa.”

El plazo señalado en el inciso primero será de seis años para la revisión de impuestos sujetos a declaración, cuando ésta no se hubiere presentado o la presentada fuere maliciosamente falsa.")

69

RECTIFICACION DEL LIBRO FUT

¿Por qué se solicita rectificación del Libro FUT, ya sea para eliminar pérdidas tributarias o eliminar créditos, por años que se encuentran prescritos? RESPUESTA: Porque de esta forma el contribuyente renuncia a la prescripción.

70

CITACION Y LIQUIDACION

¿Por qué no se cita al contribuyente de conformidad a lo dispuesto por el Art. 63 del C.T. por períodos prescritos? RESPUESTA: Por estar fuera de los plazos para ejercer sus funciones fiscalizadoras. Si lo hicieran, en virtud de lo dispuesto por el Art del C.T., el D.R. debe disponer en el fallo la anulación o eliminación de los rubros de la liquidación reclamada que correspondan a revisiones efectuadas fuera de los plazos de prescripción.

71

ESQUEMA DEL FUT = - UTILIDADES OBTENIDAS POR LAS EMPRESAS RETIROS O

DISTRIBU- CIONES FONDO DE UTILIDADES TRIBUTABLES = - Se afectan con Primera Categoría Se afectan con Impuestos Personales No se han afectado con Impuestos Personales

72

La existencia de utilidades afectadas con Impuesto de Primera Categoría y que tienen pendientes la tributación con los Impuestos Personales son aquellas que provienen de actividades sujetas a rentas efectivas determinadas en base a contabilidad completa y que no hayan optado por acogerse a lo dispuesto en el artículo 14 bis.

73

¿Cuáles son los factores a considerar?

A) Utilidades afectadas con el Impuesto de Primera Categoría o exentas de este Impuesto pero afecta a los Impuestos Personales B) Retiros o Distribuciones

Utilidades afectadas con el Impuesto de Primera Categoría o exentas de este Impuesto pero afecta a los Impuestos Personales. B) Retiros o Distribuciones.")

74

Utilidades Renta Liquida Imponible SI

Concepto S. P. S. A. Renta Liquida Imponible SI Rentas Exentas (incluye dividendos) Participaciones Sociales Percibidas: Retiros de Otras empresas o Participación en Empresas con Contabilidad Simplificada. En el caso de las S. A. retiros efectivos de Sociedades con Rentas Presuntas Diferencia entre Depreciación Acelerada y Normal Rentas Presuntas y/o Participación en Rentas Presuntas NO Reinversiones Recibidas FUT devengado en otras empresas

Participaciones Sociales Percibidas: Retiros de Otras empresas o Participación en Empresas con Contabilidad Simplificada. En el caso de las S. A. retiros efectivos de Sociedades con Rentas Presuntas. Diferencia entre Depreciación Acelerada y Normal. Rentas Presuntas y/o Participación en Rentas Presuntas. NO. Reinversiones Recibidas. FUT devengado en otras empresas.")

75

Cómo se registran las Utilidades

A.- En el caso de las Utilidades Propias (Rta Líquida Imponible, Rentas Exentas y Rentas Presuntas) se registra el valor determinado al 31 de diciembre del año en cuestión B.- En el caso de las demás utilidades, se registran por el valor efectivamente percibido, salvo las Participaciones en Contabilidad Simplificada, que se registra el valor determinado al 31 de diciembre.

se registra el valor determinado al 31 de diciembre del año en cuestión. B.- En el caso de las demás utilidades, se registran por el valor efectivamente percibido, salvo las Participaciones en Contabilidad Simplificada, que se registra el valor determinado al 31 de diciembre.")

76

Momento en que son consumidas

A.- En general, las Utilidades se consumen conforme a su antigüedad. B.- RLI: se consume por los gastos rechazados que formaron parte de ella, en el ejercicio de su desembolso de dinero C.- Diferencia Depreciación: se consume en el ejercicio que se haya agotado el FUT normal y existan retiros efectivos o presuntos o imputar distribuciones D.- Rentas Presuntas: en el mismo ejercicio en que se agregan

77

El tema de la antigüedad

A.- La antigüedad de las Utilidades Propias corresponde al año en que se determinen B.- La antigüedad de las Utilidades Ajenas corresponde al año en que sean percibidas. C.- Las utilidades ajenas percibidas en un ejercicio son más antiguas que las propias determinadas en el mismo ejercicio.

79

EL F.U.T. en el tiempo y algo más

Presentaciones similares

>")