Descargar la presentación

La descarga está en progreso. Por favor, espere

1

Perspectivas de la Industria Petroquímica en México

Ing. Carlos Pani Espinosa Subdirector Comercial de Pemex Petroquímica Agosto 2008

2

Contenido Industria Petroquímica Internacional

PEMEX y la Industria Petroquímica Nacional

3

Miles de dólares por persona

Industria Petroquímica Internacional Situación actual Entre 2005 y 2025, se espera un crecimiento de la población mundial en 1,440 millones de habitantes (22%). Este incremento provendrá principalmente de Asia (China e India). Estas regiones presentan importantes rezagos económicos a nivel mundial y requerirán de un mayor uso de la energía para desarrollarse. Sus consumos de petróleo y gas aumentarán exponencialmente. Población (MM Personas) PIB /Per cápita Miles de dólares por persona 1980 2003 2030 Total 2005: 6,465 Total 2025: 7,905 Desarrollados 19.7 30.2 49.9 Incremento 22.3% En desarrollo 1.2 1.5 3.6 331 388 17.4% 728 707 -2.9% 36.9 4,728 21.1% 3,905 21.9 1,344 48.9% 906 China 1.1 India 0.5 Japón 33.9 561 696 24.1% 0.8 3.4 33 41 23.5% 2.4

. Este incremento provendrá principalmente de Asia (China e India). Estas regiones presentan importantes rezagos económicos a nivel mundial y requerirán de un mayor uso de la energía para desarrollarse. Sus consumos de petróleo y gas aumentarán exponencialmente. Población. (MM Personas) PIB /Per cápita. Miles de dólares por persona Total 2005: 6,465. Total 2025: 7,905. Desarrollados Incremento 22.3% En desarrollo % % , % 3, , % 906. China 1.1. India 0.5. Japón % % 2.4.")

4

Perspectivas de los precios del crudo

Del 2009 al 2012, se estima que el precio piso del crudo será alrededor de dólares por barril. Posteriormente, no habrá fuentes de suministro suficientes, que permitan una estabilidad en los precios, por lo que retomaría una tendencia ascendente. Fuente: WTRG Económicas

5

Perspectivas de los precios del gas natural

El precio piso del gas se estima alrededor de 7.5 a 8 dólares por MMBTU. Los países “dueños” del gas ya no están dispuestos a regalarlo, quieren obtener rentabilidad, e incluso crecimiento económico. El carbón está volviendo a la escena como la materia prima para nuevos proyectos, el problema es de carácter ambiental… aún hay algunas dudas. El gas tenderá a moderar su ventaja contra el crudo, en particular debido al efecto globalizador del gas natural licuado.

6

Precio del Gas Natural en el mundo

Industria Petroquímica Internacional Tendencias Precio del Gas Natural en el mundo (USD/Mmbtu) 1.6 7.6 0.8 3.9 5.6 1.7 3.0 1.3 4.7 Fuente: CMAI,Economics & Statistics 06/2005 Norteamérica cuenta con el costo energético más caro del mundo. Por esto la industria petroquímica ha disminuido su inversión en esta zona. La Industria Petroquímica se concentra e integra, invirtiendo en regiones con materia prima barata. Las principales empresas petroquímicas se están posicionando en China y el Medio Oriente. (Pemex no sigue esta tendencia, pero PPQ compite directamente con empresas que sí lo hacen).

Fuente: CMAI,Economics & Statistics 06/2005. Norteamérica cuenta con el costo energético más caro del mundo. Por esto la industria petroquímica ha disminuido su inversión en esta zona. La Industria Petroquímica se concentra e integra, invirtiendo en regiones con materia prima barata. Las principales empresas petroquímicas se están posicionando en China y el Medio Oriente. (Pemex no sigue esta tendencia, pero PPQ compite directamente con empresas que sí lo hacen).")

7

Comparación de EBIT USD/TON

Ciclos Petroquímicos y la utilidad neta antes de impuestos serán años difíciles para la petroquímica, principalmente en el negocio de los aromáticos $(50) $(25) $0 $25 $50 $75 $100 $125 $150 $175 $200 $225 85 87 89 91 93 95 97 99 01 03 05 07 09 11 13 15 Olefinas Aromáticos Cloro-Álcali Metanol Plásticos Comparación de EBIT USD/TON Fuente: CMAI

$(25) $0. $25. $50. $75. $100. $125. $150. $175. $200. $ Olefinas. Aromáticos. Cloro-Álcali. Metanol. Plásticos. Comparación de EBIT USD/TON. Fuente: CMAI.")

8

Industria Petroquímica Internacional

Tendencias Perspectivas de la Industria Petroquímica Mundial Estamos en un negocio en crecimiento. La industria petroquímica provee productos que facilitan crecimiento económico y mejoran las condiciones de vida de las personas. La demanda de petroquímicos está creciendo entre 2 y 3% por encima del PIB mundial. Este nivel de crecimiento promedio de alrededor de 5 a 6% anual es casi el triple del nivel de crecimiento esperado para la energía. La demanda del mercado en los países en vías de desarrollo, especialmente en Asia y específicamente China, conducirá la mayor parte del crecimiento que veremos en las próximas décadas. Hacia 2015, Asia podría abarcar 50% de la demanda mundial de químicos commodities y tan sólo China, abarcaría el 25% de la demanda mundial. Norteamérica cambiará de un exportador neto de químicos, a un importador neto de principios a fines de esta década. La tendencia de las principales empresas ha sido la consolidación vía fusiones y adquisiciones.

9

PEMEX y la Industria Petroquímica Nacional

Antecedentes y Situación Actual Estrategia de Negocio Cadenas Productivas

10

Impacto de la Petroquímica en el País

Introducción Impacto de la Petroquímica en el País Fertilizantes Desinfectantes, Solventes y Removedores de Pintura Cosméticos Amoniaco Recubrimientos Pinturas Benceno Ortoxileno Oxido de Etileno Canceles Plafones Anticongelantes Películas Fotográficas Fibras Textiles y Poliéster Cloruro de vinilo Paraxileno Pemex Petroquímica Industria Llantera Estireno Polietilenos Garrafones Tolueno Elastómeros y empaques Productos que se fabrican Bolsas Explosivos Solventes, Laca y Barnices

12

Somos un país relevante como Productor de Crudo

Industria Petroquímica Nacional Antecedentes y Situación Actual Somos un país relevante como Productor de Crudo Países Productores de Petróleo 2007 (Miles de Barriles por día) … mas no como Productor Petroquímico. Fuentes: Anuario Estadístico de Pemex 2008 y American Chemical Society July 23 PPQ 1,868 1264 19,507 19,749 19,926 21,012 24,012 27,7830 28,928 34,098 36,306 49,124 49,516 Dow Chemical Exxon Mobil Shell BASF Petroleum China Total Formosa Bayer Sabic Lyondell Ventas del Sector Petroquímico 2006 (Millones de Dólares) 33,098 Ineos Dupont

… mas no como Productor Petroquímico. Fuentes: Anuario Estadístico de Pemex 2008 y American Chemical Society July 23. PPQ. 1, , , , , , , , , , , ,516. Dow. Chemical. Exxon Mobil. Shell. BASF. Petroleum. China. Total. Formosa. Bayer. Sabic. Lyondell. Ventas del Sector Petroquímico (Millones de Dólares) 33,098. Ineos. Dupont.")

13

Esto no ha permitido el crecimiento de la petroquímica nacional.

Industria Petroquímica Nacional Antecedentes y Situación Actual En el año 2007 el consumo aparente de petroquímicos en nuestro país fue de 25.9 MMDlls. Esto representa un valor 3% mayor con respecto al año anterior (25.3 MMDlls). Las importaciones de petroquímicos representan el 44% del mercado nacional. PPQ satisface el 20% de esta demanda. Esto no ha permitido el crecimiento de la petroquímica nacional. Distribución del Mercado Petroquímico Nacional Año 2007 Contribución de la Industria Petroquímica al PIB Nacional Importaciones 44% Sector Privado 36% Sector Publico 20% Fuente: Secretaría de Economía/PPQ/CAPEM Fuente: CAPEM; Calculado como valor de la producción entre el PIB Nacional a precios corrientes.

. Las importaciones de petroquímicos representan el 44% del mercado nacional. PPQ satisface el 20% de esta demanda. Esto no ha permitido el crecimiento de la petroquímica nacional. Distribución del Mercado. Petroquímico Nacional Año Contribución de la Industria Petroquímica al PIB Nacional. Importaciones 44% Sector Privado 36% Sector Publico 20% Fuente: Secretaría de Economía/PPQ/CAPEM. Fuente: CAPEM; Calculado como valor de la producción entre el PIB. Nacional a precios corrientes.")

14

PEMEX y la Industria Petroquímica Nacional

Antecedentes y Situación Actual Estrategia de Negocio Cadenas Productivas

15

PPQ compite en un mercado abierto en todos sus productos.

Diagnóstico Estrategia Los altos costos energéticos y la obsolescencia tecnológica derivada de la falta de inversiones han provocado el cierre de plantas con la consecuente disminución en producción y ventas. Pemex, a diferencia de otras empresas, no cuenta con operaciones en países con ventajas estructurales (precios competitivos de materias primas y energía, mercados con rápido crecimiento). PPQ compite en un mercado abierto en todos sus productos. Se ha perdido la integración de las cadenas a nivel nacional. Maximizar el valor económico de PEMEX y promover el desarrollo de la Industria Nacional Alcanzar estatus de empresa de clase mundial. Posicionarnos como líder en el mercado nacional en líneas de productos seleccionados Garantizar la seguridad, el respeto al medio ambiente y el desarrollo de la comunidad

. PPQ compite en un mercado abierto en todos sus productos. Se ha perdido la integración de las cadenas a nivel nacional. Maximizar el valor económico de PEMEX y promover el desarrollo de la Industria Nacional. Alcanzar estatus de empresa de clase mundial. Posicionarnos como líder en el mercado nacional en líneas de productos seleccionados. Garantizar la seguridad, el respeto al medio ambiente y el desarrollo de la comunidad.")

16

Industria Petroquímica Nacional

Estrategia de Negocio Pemex Petroquímica deberá invertir en modernizar y expandir aquellas operaciones con ventajas competitivas sustentables, permitiendo operar con seguridad y rentabilidad. Por ejemplo: cadenas de etileno y aromáticos. Se han realizado durante esta administración inversiones estratégicas en 7 proyectos por 406 MMUsd. Se ha invertido en proyectos de mantenimiento y modernización por 426 MMUsd. Se tienen registrados en cartera 5 proyectos en ejecución por 1,064 MMUsd.

17

Proyectos concluidos 2000-2006

Inversión MM $ Ampliación de la planta de Etileno a 600 MTA en Petroquímica Morelos. 217 Conversión de la planta de Polipropileno de 100 MTA a PEAD en Petroquímica Morelos. 205 Ampliación de planta de Cloruro de Vinilo III a 405 MTA en Petroquímica Pajaritos. 1,550 Ampliación de la planta de PEBD a 315 MTA en Petroquímica Cangrejera. 604 Ampliación de la planta de Etileno a 600 MTA en Petroquímica Cangrejera. 296 Revamps de las plantas de Amoniaco IV, V, VI y VII en Petroquímica Cosoleacaque. 479 Construcción de una planta Swing de 300 MTA en Petroquímica Morelos. 1,277 Total.- $ 4,628 Mantenimiento y Modernización 4,856 Gran Total.- $ 9,485

18

PEMEX y la Industria Petroquímica Nacional

Antecedentes y Situación Actual Estrategia de Negocio Cadenas Productivas

19

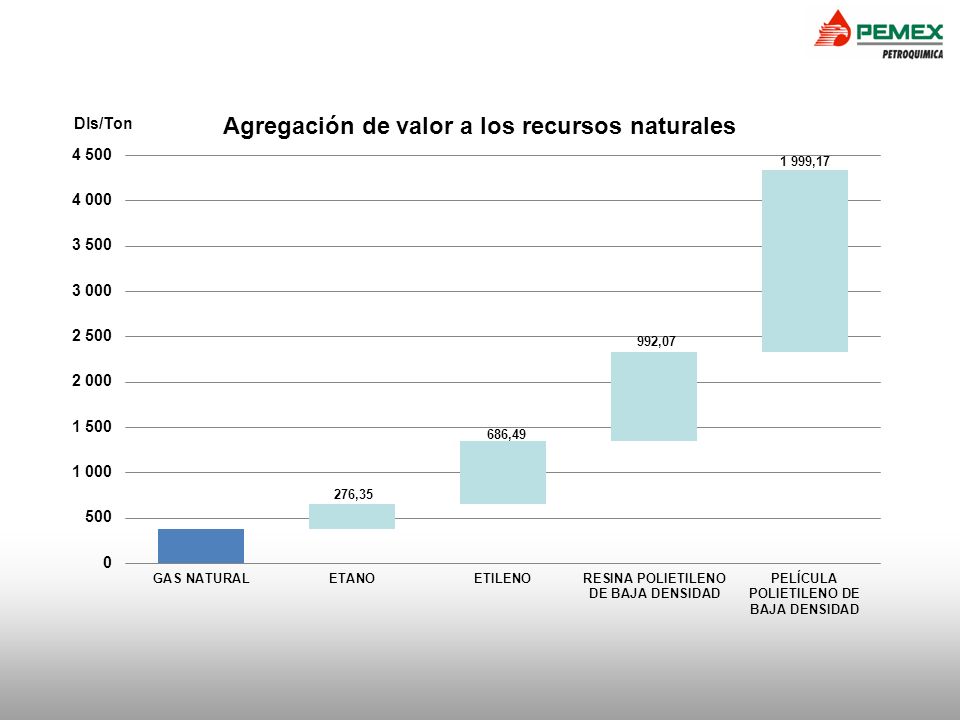

Evolución del portafolio de negocio de PEMEX Petroquímica

De 1980 al 2012, la producción de petroquímicos aumentará en casi 2 millones de toneladas, no obstante la afectación al mercado del amoniaco.

20

Industria Petroquímica Nacional

20

21

Que se espera para los próximos años

Retos Que se espera para los próximos años Aprovechar el ciclo petroquímico alto Utilización de materias primas alternas que nos permitan ser mas competitivos Industria cada vez mas competitiva, se requiere la optimización de nuestros procesos productivos Desarrollo de la industria petroquímica en el largo plazo Mecanismos de precios alternos Generar sinergias con otros organismos subsidiarios de Pemex Esquemas de asociación y colaboración con la iniciativa privada Limitados recursos públicos para la inversión Selección minuciosa de nuestras inversiones, específicamente en areas relacionadas con ahorro de energía Ser una empresa enfocada al cliente

22

Balance Nacional Oferta Demanda * Precio Doméstico Promedio

Polietilenos Balance Nacional Oferta Demanda * Mercado (MTA) 2007 2009 2012 Volumen de venta 450 628 713 Tamaño del mercado 1618 1710 1790 Participación de mercado (%) 28% 37% 40% *Incluye PEAD, PEBD y PELBD (miles de toneladas) Entorno Global La abundante capacidad nueva de bajo costo (Medio Oriente) alterará los patrones históricos de comercio. El importador más grande (China) se está volviendo más autosuficiente. Preocupaciones medioambientales amenazan aplicaciones clave. Precio Doméstico Promedio (Dls/ton) Líneas de Acción Mantener e incrementar la competitividad del canal de distribución. Flexibilizar la Gestión crediticia. Ampliar la Cartera de Productos. Fuente: Base de datos CMAI

Volumen de venta Tamaño del mercado Participación de mercado (%) 28% 37% 40% *Incluye PEAD, PEBD y PELBD. (miles de toneladas) Entorno Global. La abundante capacidad nueva de bajo costo (Medio Oriente) alterará los patrones históricos de comercio. El importador más grande (China) se está volviendo más autosuficiente. Preocupaciones medioambientales amenazan aplicaciones clave. Precio Doméstico Promedio. (Dls/ton) Líneas de Acción. Mantener e incrementar la competitividad del canal de distribución. Flexibilizar la Gestión crediticia. Ampliar la Cartera de Productos. Fuente: Base de datos CMAI.")

23

Balance Nacional Oferta Demanda Precio Doméstico Promedio

Óxido de Etileno Balance Nacional Oferta Demanda Mercado (MTA) 2007 2009 2012 Volumen de venta 195 263 350 Tamaño del mercado 318 323 383 % Participación 61% 81% 91% (miles de toneladas) Entorno Global En el Mundo, el 64% de la demanda de Óxido de Etileno se destina a la producción de MEG y el 13% a los etoxilados. Asia consume el 66% de la demanda mundial de glicoles. Se pronostica una tasa anual de crecimiento compuesta (tacc) de 4.9% para el periodo Precio Doméstico Promedio El precio OE a glicoles tiende a reducirse, por las ampliaciones de capacidad en Medio Oriente y Asia Ampliación de la planta de Óxido de Etileno de Morelos de 240 a 360 MTA en La participación de mercado esta acotada solamente a la producción de PPQ en OE, no a sus derivados. La demanda considera la capacidad instalada TOTAL de clientes. Líneas de Acción Promover la instalación del corredor de etoxilados en la zona de Coatzacoalcos. O CH2 Fuente: PCI & XP

Volumen de venta Tamaño del mercado % Participación. 61% 81% 91% (miles de toneladas) Entorno Global. En el Mundo, el 64% de la demanda de Óxido de Etileno se destina a la producción de MEG y el 13% a los etoxilados. Asia consume el 66% de la demanda mundial de glicoles. Se pronostica una tasa anual de crecimiento compuesta (tacc) de 4.9% para el periodo Precio Doméstico Promedio. El precio OE a glicoles tiende a reducirse, por las ampliaciones de capacidad en Medio Oriente y Asia. Ampliación de la planta de Óxido de Etileno de Morelos de 240 a 360 MTA en La participación de mercado esta acotada solamente a la producción de PPQ en OE, no a sus derivados. La demanda considera la capacidad instalada TOTAL de clientes. Líneas de Acción. Promover la instalación del corredor de etoxilados en la zona de Coatzacoalcos. O. CH2. Fuente: PCI & XP.")

24

Balance Nacional Oferta Demanda Precio Doméstico Promedio

Amoniaco Balance Nacional Oferta Demanda Mercado (MTA) 2007 2009 2012 Volumen de venta 712 1,038 1,086 Tamaño del mercado 753 Participación de mercado (%) 96.8 100 (miles de toneladas) Entorno Global Cada año, se destinan mayores superficies de tierra para cultivos que no van al sector alimenticio, sino al de los combustibles; lo que impacta a los precios de los alimentos. Precio Doméstico Promedio (Dls/ton) Líneas de Acción Desarrollo de infraestructura logística robusta. Exploración de nuevos nichos de mercado. Cobertura de la demanda nacional con producción de 3 plantas. En 2008 se han alcanzado máximos históricos por las alzas de precio de gas natural y un desequilibrio en el balance oferta -demanda Fuente: Fertecon, FMB, Inteligencia Comercial de PPQ 24

Volumen de venta ,038. 1,086. Tamaño del mercado Participación de mercado (%) (miles de toneladas) Entorno Global. Cada año, se destinan mayores superficies de tierra para cultivos que no van al sector alimenticio, sino al de los combustibles; lo que impacta a los precios de los alimentos. Precio Doméstico Promedio. (Dls/ton) Líneas de Acción. Desarrollo de infraestructura logística robusta. Exploración de nuevos nichos de mercado. Cobertura de la demanda nacional con producción de 3 plantas. En 2008 se han alcanzado máximos históricos por las alzas de precio de gas natural y un desequilibrio en el balance oferta -demanda. Fuente: Fertecon, FMB, Inteligencia Comercial de PPQ. 24.")

Presentaciones similares