Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL SISTEMA FINANACIERO ESPAÑOL

2

En la economía hay personas y empresas que ahorran, es decir, que gastan menos de lo que tienen,

y otras que necesitan de ese ahorro para hacer frente a sus necesidades.

3

EL SISTEMA FINACIERO es el marco institucional donde se reúnen OFERENTES Y DEMANDANTES de fondos para llevar a cabo transacciones de dinero o activos financieros.

4

El sistema financiero está compuesto por el conjunto de instituciones, medios y mercados o entidades financieras que hacen de intermediarios entre los ahorradores y los inversores, canalizando el ahorro hacia la inversión.

5

Oferentes o ahorradores.

Elementos del sistema financiero Oferentes o ahorradores. Demandantes o inversores. Dinero o Activos financieros. Mercado. Intermediarios financieros.

6

Entidades financieras

Bancarias: Banco Central del Estado, banca privada y cajas de ahorro. No bancarias: compañías aseguradoras, fondos de pensiones, fondos de inversión, entidades de arrendamiento financiero, entidades de factoring, las sociedades de garantía recíproca…

7

Esquema del mercado financiero

8

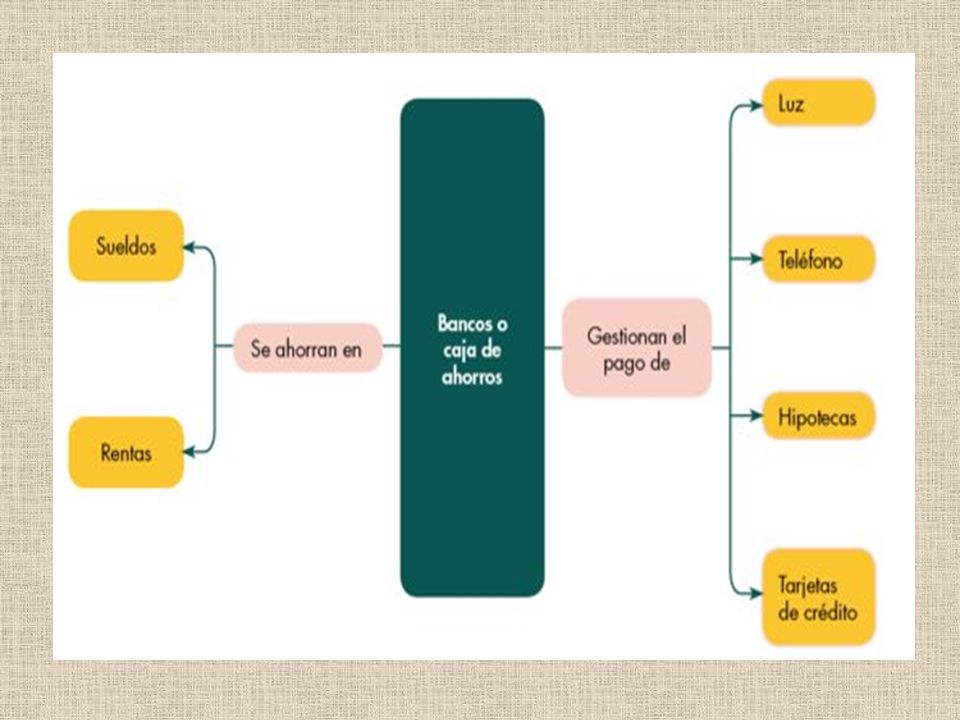

Las entidades financieras recogen el dinero no gastado por los ahorradores (familias, empresas, administraciones públicas) que tienen recursos, pagándoles unos intereses por sus ahorros y prestándoles unos servicios bancarios.

que tienen recursos, pagándoles unos intereses por sus ahorros y prestándoles unos servicios bancarios.")

9

Esos recursos son puestos a disposición de las empresas, las economías domésticas y las administraciones públicas que necesitan gastar más dinero del que tienen. Las entidades financieras cobran por estos préstamos unos intereses mucho mayores que los que pagan a los ahorradores por sus depósitos. Actividad 1.Página 8

10

Actividad 1.Página 8 Actividad 1,2,3. Página 29 Para el miércoles 17-sep

13

EL DINERO

14

“El dinero es como un brazo o una pierna: si no lo usas se atrofia y lo pierdes.”HENRY FORD.

Vídeo: historia del dinero 1

15

LOS MERCADOS, son las transacciones de los bienes y los servicios que se ofrecen a los consumidores a un precio determinado

16

¿Podría existir un mercado sin dinero?

¿Puede funcionar una economía sin este elemento?

17

NOOOOOOOOO…..!!!!!

18

¿SIEMPRE HA SIDO ASÍ? Los billetes y las monedas en tiempos pasados eran diferentes. En la actualidad también hay distintas unidades monetarias según los países.

19

HISTORIA DEL DINERO Las sociedades primitivas no utilizaban billetes ni monedas, eran economías basadas en el autoconsumo y la producción de bienes primarios de manera autosuficiente.

20

EL TRUEQUE Con la aparición de la agricultura y la división del trabajo, y ante la imposibilidad de producir todo lo que se necesitaba, surgió la necesidad de intercambiar los productos sobrantes como forma de obtener fácilmente los necesario para la supervivencia.

21

LIMITACIONES E INCOVENIENTES DEL TRUEQUE

- Encontrar a la persona que necesita aquellas mercancías que se querían intercambiar. - La otra persona tuviera la mercancía que se deseara. - Acuerdo sobre las cantidades intercambiar.

22

MERCANCÍAS GENERALMENTE ACEPTADAS, DURADERAS Y NO PERECEDERAS

Antes de aparecer el dinero Se emplearon MERCANCÍAS GENERALMENTE ACEPTADAS, DURADERAS Y NO PERECEDERAS Que realizaban la función de cambio: pieles de los animales, la sal, piedras preciosas, metales, etc., dependiendo de las distintas sociedades y del momento histórico en que se usaron.

23

Trasladar los metales de un lugar a otro.

INCONVENIENTES Dificultad de las partes para ponerse de acuerdo sobre la cantidad necesaria para la compra de determinados productos. Trasladar los metales de un lugar a otro. El desarrollo del comercio, con la aparición de las ciudades y Estados, trajo consigo la aparición de las monedas.

24

Son piezas metálicas acuñadas por los Estados, que sirven:

LAS MONEDAS Son piezas metálicas acuñadas por los Estados, que sirven: - de medida común para fijar el precio de las cosas. - facilitar el intercambio de mercancías en el mercado y, consecuentemente, la división del trabajo.

25

PRIMERAS MONEDAS Estaban compuestas por metales: bronce, hierro, plata y oro. Su valor se basaba en la cantidad de metal que las constituía. La aceptación por parte de los comerciantes estaba determinada por el prestigio de la ciudad o Estado que la acuñaba.

26

¿Dónde aparecen las primeras monedas?

Grecia Egipto Roma Cartago

27

Los primeros banqueros, unidos a los orfebres

El desarrollo del comercio y las dificultad de transportar grandes cantidades de monedas DIO LUGAR A LA APRACIÓN DE: Los primeros banqueros, unidos a los orfebres

28

Los comerciantes y la gente en general comienza a depositar sus monedas de oro y plata en las cajas fuertes de estos orfebres y banqueros, que les ofrecían como contrapartida: RECIBOS DE DEPÓSITO y el compromiso de devolver el oro y la plata en el momento de presentación de los recibos en los establecimientos.

29

Cuando el depositario efectuaba una compra de importancia,

reclamaba su oro mediante la presentación del recibo de deposito y con éste pagaba al proveedor.

30

Se hizo habitual , que el proveedor que recibía el oro lo depositaba a su vez en el mismo banco o en otro, imponiéndose el uso del pago con los recibos y no con las monedas de oro.

31

Dando lugar a la aparición del papel moneda o billete bancarios.

que son recibidos por el portador y que, inicialmente, tenían un contravalor en oro en el banco emisor.

32

Poco a poco, estos bancos comenzarían a emitir más cantidades de recibos que la cantidad de oro existente en sus cajas fuertes, con la confianza de que los depositarios no reclamarían su convertibilidad a este metal, salvo en casos excepcionales. Actv página 10 Actv. 8,9,10. página 29

33

A partir del siglo XIX la emisión de billetes y monedas queda exclusivamente en manos de los Estados, por medio de los bancos emisores. En nuestro caso, esta función corresponde al Banco de España y al Banco Central Europeo Ver vídeo: historia del dinero

34

Actualmente, la oferta de dinero está compuesta por:

EL DINERO BANCARIO Actualmente, la oferta de dinero está compuesta por: - El dinero existente a disposición del público. - El que existe en los depósitos de las instituciones financieras o de libre disposición.

35

La generalización de instrumentos pago (letras de cambio, cheque y tarjetas de crédito) reduce las monedas y billetes de banco, aumentando así la cantidad de dinero en las cuentas bancarias, en las que se reduce a meras anotaciones contables

37

FUNCIONES DEL DINERO a) INSTRUMENTO DE CAMBIO. b) MEDIO PAGO.

c) MEDIO DE VALOR. d) RESERVA DE VALOR

MEDIO DE VALOR. d) RESERVA DE VALOR.")

38

a) INSTRUMENTO DE CAMBIO

El dinero es el medio de cambio generalmente aceptado por la sociedad en la compraventa de mercancías y servicios. b) MEDIO PAGO El dinero es un instrumento aceptado por todos para el pago de las compras o las deudas.

MEDIO PAGO. El dinero es un instrumento aceptado por todos para el pago de las compras o las deudas.")

39

c) MEDIO DE VALOR En la economía de mercado y en los análisis económicos de empresas y gobiernos, el valor de todos los bienes está expresado en dinero. Éste se convierte así en unidad de cuenta. Por ello, todos los bienes están expresados en euros o dólares, etc. d) RESERVA DE VALOR El dinero es la forma más usual de mantener la riqueza económica hasta que se necesite efectuar la compra. Esto se debe a la facilidad de cambio de dinero por los bienes y servicios que se pueden necesitar en el futuro.

RESERVA DE VALOR. El dinero es la forma más usual de mantener la riqueza económica hasta que se necesite efectuar la compra. Esto se debe a la facilidad de cambio de dinero por los bienes y servicios que se pueden necesitar en el futuro.")

40

EL SISTEMA FINANCIERO ESPAÑOL

41

El conjunto de instituciones, medios y mercados o entidades financieras que hacen de intermediarios entre los ahorradores y los inversores, canalizando el ahorro hacia la inversión.

42

AHORRADORES INVERSORES PARTICULARES EMPRESAS ADMINISTRADORES PARTICULARES EMPRESAS ADMINISTRADORES PRESTAMOS AHORROS SISTEMA FINANCIERO

43

OBJETIVOS DEL SISTEMA FINANCIERO

1. CAPTAR LOS RECURSOS FINANCIEROS (AHORROS) SOBRANTES DE LAS ECONOMÍAS DOMESTICAS Y EMPRESAS, ASEGURANDOLES COMO CONTRAPARTIDA UN INTERÉS POR SUS DEPÓSITOS Y UNA SEGURIDAD DE REMBOLSO (DEVOLUCIÓN EN EL MOMENTO EXIGIDO), ASÍ COMO LA PRESTACIÓN DE SERVICIOS TALES COMO COBROS Y PAGOS DE RECIBOS, NÓMINAS, CAMBIOS DE DIVISAS Y MONEDA EXTRANJERA, ETC.

SOBRANTES DE LAS ECONOMÍAS DOMESTICAS Y EMPRESAS, ASEGURANDOLES COMO CONTRAPARTIDA UN INTERÉS POR SUS DEPÓSITOS Y UNA SEGURIDAD DE REMBOLSO (DEVOLUCIÓN EN EL MOMENTO EXIGIDO), ASÍ COMO LA PRESTACIÓN DE SERVICIOS TALES COMO COBROS Y PAGOS DE RECIBOS, NÓMINAS, CAMBIOS DE DIVISAS Y MONEDA EXTRANJERA, ETC.")

44

2. SATISFACER LAS NECESIDADES FINANCIERAS DE LOS INVERSORES, EXIGIÉNDOLES EL PAGO DE UNOS INTERESES POR EL DINERO RECIBIDO Y LAS GARANTÍAS SUFUCIENTES DE SOLVENCIA PARA PODER RESPONDER ANTE LOS AHORRADORES Y LOS GASTOS PROPIOS DEL NEGOCIO BANCARIO. Objetivos del Sistema Financiero

45

Cuando los mercados financieros no funcionan correctamente y no esta regulada su actuación por las autoridades económicas, se producen las crisis financieras que terminan siendo crisis económicas. Video: Simiocracia (Aleix Saló)

")

47

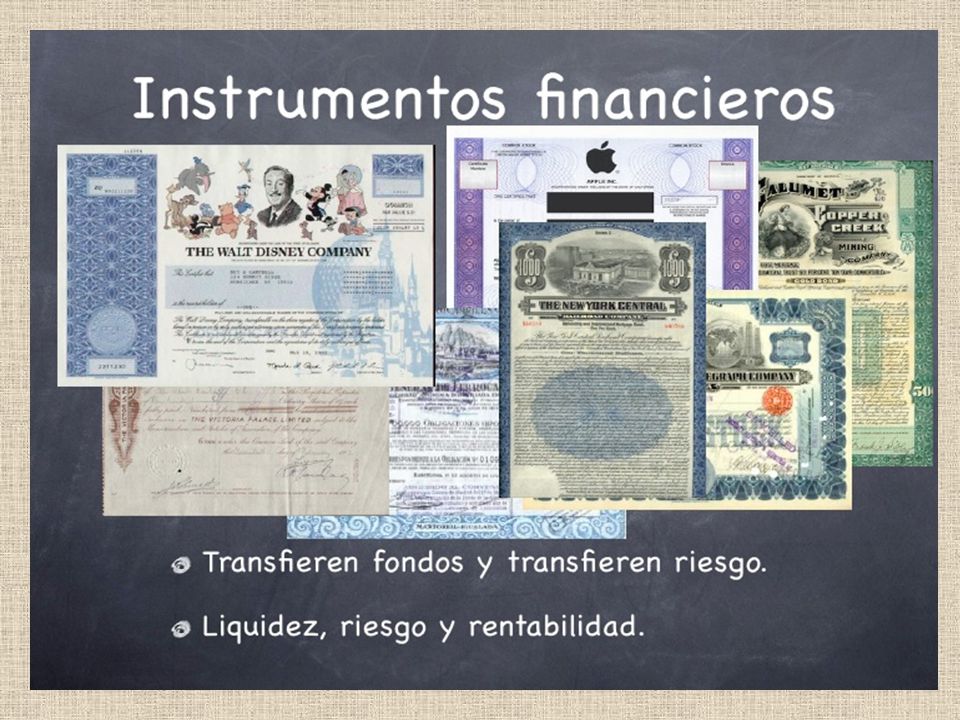

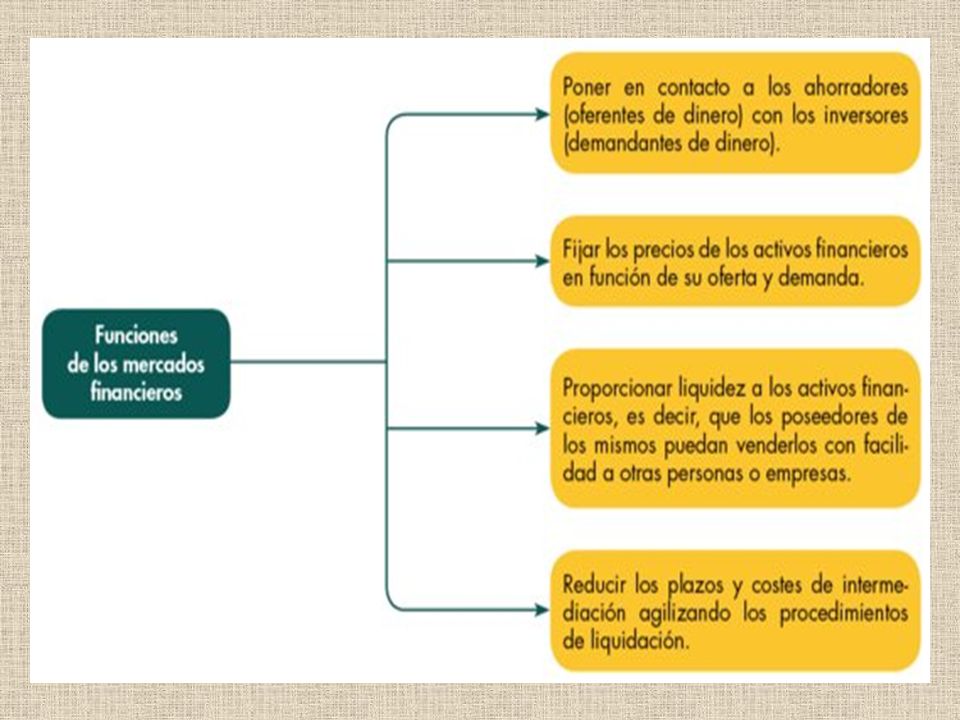

Son aquellos en los que se negocian los activos financieros.

MERCADOS FINANCIEROS Son aquellos en los que se negocian los activos financieros. Pueden estar operando a muchos kilómetros de distancia cerrando operaciones de compra y venta, préstamos, etc por medio de terminales de ordenador (globalización económica y financiera)

")

48

ACTIVOS FINANCIEROS Son los títulos de valor emitidos (creados) por los inversores económicos con necesidades de financiación para poder realizar sus inversiones o compras

por los inversores económicos con necesidades de financiación para poder realizar sus inversiones o compras.")

50

CLASES DE MERCADOS FINANCIEROS

Se clasifican según: El plazo de los activos financieros En función del tipo de activo

51

Mercados monetarios Mercados de capitales Mercados primarios

Dónde se negocia con activos financieros que vencen a corto plazo. (efectos comerciales a corto plazo, etc) Mercados de capitales Dónde se negocia los activos financieros que vencen a largo plazo. (emisión de bonos del Estado, etc) Mercados primarios Son los mercados en los que se crean los activos financieros emitidos por las empresas o entidades que solicitan recursos para poder financiar sus inversiones. Estos activos se ponen en circulación por primera vez. Mercados secundarios Dónde solo se intercambian activos financieros ya creados con anterioridad en el mercado primario, como las bolsas de Valores o de Comercio.

Mercados de capitales. Dónde se negocia los activos financieros que vencen a largo plazo. (emisión de bonos del Estado, etc) Mercados primarios. Son los mercados en los que se crean los activos financieros emitidos por las empresas o entidades que solicitan recursos para poder financiar sus inversiones. Estos activos se ponen en circulación por primera vez. Mercados secundarios. Dónde solo se intercambian activos financieros ya creados con anterioridad en el mercado primario, como las bolsas de Valores o de Comercio.")

52

Composición del sistema financiero:

Está compuesto por una pluralidad de entidades públicas y privadas

53

Estas funciones dependen de las diferentes Administraciones Públicas.

a) Entidades con función de dirección y control Estas funciones dependen de las diferentes Administraciones Públicas. Parte de las funciones propias del Banco de España relacionadas con la política monetaria dependen del Banco Central Europeo (tratado de Maastricht)

Entidades con función de dirección y control. Estas funciones dependen de las diferentes Administraciones Públicas. Parte de las funciones propias del Banco de España relacionadas con la política monetaria dependen del Banco Central Europeo (tratado de Maastricht)")

54

a) La dirección y control del sistema financiero español corresponde a las siguientes instituciones:

El Banco Central Europeo. Define la política monetaria de los países de la Unión Europea. El Gobierno. Marca la política económica y por tanto, es el máximo responsable del funcionamiento del sistema financiero. Ministerio de Economía. Son los responsables del Gobierno del área de economía y, por tanto, de todo lo referente al funcionamiento de las entidades financieras Comunidades Autónomas. Las CCAA con competencia en su territorio en el área económica ejercen una función de control central, en Cajas de ahorros y cooperativas de crédito El Banco España. Controla la política monetaria, con independencia del BCE, regula e inspecciona la banca privada, Cajas ahorros Comisión Nacional del Mercado de Valores. Controla la Bolsa de Valores Dirección General de Seguros. Regula las entidades de seguros y FP Dirección general Transacciones Exteriores. Funciones estadísticas Ver vídeo: el tren de Bankia

55

b) Entidades financieras bancarias

Son las más importantes dentro del sistema financiero español y con una mayor relación directa con el público y la pequeña empresa en general. Todas las empresas privadas dedicadas al negocio bancario y que sirven de intermediarios entre los ahorradores y los inversores además de prestar otros servicios como gestión de cobro, pagos , giros, transferencias, etc. Banca Privada. Cajas de ahorros. Son instituciones sin fines de lucro, con funciones y competencias similares a los de banca privada. Son cooperativas que se dedican al negocio bancario, atendiendo preferentemente a sus socios. Cooperativas de crédito.

56

c) Instituciones financieras de intermediación bursátil.

Sociedades de valores y agencias de valores Son empresas facultadas para actuar en Bolsa de Comercio o Valores, en nombre propio o por cuenta ajena. Están facultadas para actuar en las bolsas de valores por cuenta ajena. Instituciones de inversión colectiva Tienen como objetivo la negociación en los mercados financieros con los títulos, tanto en el mercado primario como en el secundario.

57

Gestoras de fondos de pensiones

d) Instituciones de seguros. Compañías de seguros Constituidas por el conjunto de empresas que, como contrapartida al pago de las primas de seguros por parte del asegurado ( persona o empresa, contratante del seguro), se compromete a entregar una indemnización en caso de que ocurra un siniestro. Gestoras de fondos de pensiones Son sociedades de gestión de los patrimonios constituidos por las aportaciones de sus asociados durante su vida laboral activa, para completar o sustituir las pensiones que paga la Seguridad Social después de la jubilación.

Instituciones de seguros. Compañías de seguros. Constituidas por el conjunto de empresas que, como contrapartida al pago de las primas de seguros por parte del asegurado ( persona o empresa, contratante del seguro), se compromete a entregar una indemnización en caso de que ocurra un siniestro. Gestoras de fondos de pensiones. Son sociedades de gestión de los patrimonios constituidos por las aportaciones de sus asociados durante su vida laboral activa, para completar o sustituir las pensiones que paga la Seguridad Social después de la jubilación.")

58

e) Entidades de financiación no bancaria.

Empresas de arrendamiento financiero o leasing: Su finalidad fundamental es la financiación de bienes de equipo a través de un contrato de arrendamiento financiero, basad0 en ventajas fiscales y opción de compra al final del mismo. Entidades de cobro o factoring: Son empresas encargadas de realizar gestiones de cobros de créditos de sus clientes, reconocidos bajo letras de cambio, pagarés, facturas, etc, facilitando la financiación a los acreedores y cubriendo los posibles riesgos impagados Entidades de cobro o factoring: Son sociedades cuyo fin es el apoyo a las pymes (pequeñas y medianas empresas) concediéndoles un aval que respalde los créditos que éstas soliciten a las entidades financieras.

concediéndoles un aval que respalde los créditos que éstas soliciten a las entidades financieras.")

59

Actividades:4-5-6. Página 15

60

FUNCIONES DEL BANCO DEL ESPAÑA: PÁGINA16

61

Política monetaria Conjunto de medidas para controlar las variaciones en la cantidad de dinero en circulación. El Banco Central Europeo y el banco d España persiguen la estabilidad en los precios, reduciendo el dinero en circulación cuando suben los precios, aumentando el tipo de interés del dinero y aumentando el dinero en circulación cuando hay poca inflación, reduciendo el tipo de interés.

62

Política monetaria Conjunto de medidas para controlar las variaciones en la cantidad de dinero en circulación. El Banco Central Europeo y el banco d España persiguen la estabilidad en los precios, cuando los precios suben (inflación): reduciendo el dinero en circulación ¿Cómo? aumentando el tipo de interés. cuando los precios bajan (poca inflación): aumentando el dinero en circulación ¿Cómo? reduciendo el tipo de interés. Video: inflación y estabilidad de precios ¿Por qué es importante para ti?

: reduciendo el dinero en circulación ¿Cómo aumentando el tipo de interés. cuando los precios bajan (poca inflación): aumentando el dinero en circulación ¿Cómo reduciendo el tipo de interés. Video: inflación y estabilidad de precios ¿Por qué es importante para ti")

63

Herramientas del Banco de España para influir en el precio

1 Establecer el coeficiente de caja Es el porcentaje sobre el total de depósitos recibidos de los ahorradores, que las entidades financieras han de cubrir en efectivo o en forma de depósitos en el Banco de España Ver ejemplo.

64

Este es el precio del dinero marcado por el banco de España

2 Subasta decenal de certificados del Banco de España Los certificados del Banco de España son títulos emitidos por dicho banco y suscritos por las entidades crediticios sujetos al coeficiente de caja. Cuando los bancos necesitan dinero, acuden a esta subasta decenal El Banco de España adquiere temporalmente los certificados que estaban en manos de los bancos y les presta dinero a cambio de los certificados, fijando el tipo de interés. Este es el precio del dinero marcado por el banco de España

65

3 Operar en el mercado abierto. Es la compra y venta de certificados del Banco de España y títulos públicos por parte de esta entidad, inyectando o quitando, de esa forma, liquidez al sistema financiero.

66

Préstamos de regulación monterita

4 Préstamos de regulación monterita Son las cantidades que el banco de España presta a muy corto plazo a los bancos para cubrir el coeficiente de caja. El sistema que se utiliza es el procedimiento de subasta, en el que se establece una puja de dinero, pero no fija ni la cantidad ni el precio. Actividad 8. Página 17

67

Política de tipo de cambio

El tipo de cambio, es la relación de equivalencia entre dos monedas. Cantidad de euros que tenemos que entregar para poder comprar otra moneda. El Banco Central europeo fija la política de tipo de cambio. El Banco de España ejecuta la política de cambio

68

Funciones del Banco de España en esta materia

- Poseer, gestionar, adquirir y vender al contado o a plazos activos en moneda extranjera y metales preciosos. Realizar transacciones bancarias con entidades extranjeras u organizaciones internacionales. Publica diariamente los cambios oficiales en el Boletín Oficial del Estado (BOE) - Ejercer el control de cambios, tanto en sus funciones administrativas, como de inspección o sancionadoras si se requiere. El Banco de España puede delegar parte de sus funciones en entidades bancarias que estén registradas en el Banco de España para realizar estas funciones. Actividad 9. Página 18

- Ejercer el control de cambios, tanto en sus funciones administrativas, como de inspección o sancionadoras si se requiere. El Banco de España puede delegar parte de sus funciones en entidades bancarias que estén registradas en el Banco de España para realizar estas funciones. Actividad 9. Página 18.")

69

Servicio de tesorería y deuda pública

El Banco de España tiene encomendado el servicio Financiero de la Deuda Pública. Su colocación. Administración. Pago periódico de intereses. Amortizaciones, etc

70

Medios y sistemas de pago

El Banco de España es la única entidad financiera autorizada a emitir billetes en euros . Los pone en circulación, determina la cuantía en circulación, decide sobre sus características, anulación o renovación y puesta en circulación de moneda metálica. La casa de la Moneda es el organismo encargado de la fabricación de las moneda y billetes.

71

- Autoriza al registro de entidades de crédito.

Supervisión y control El Banco de España como autoridad monetaria posee las siguientes funciones: - Autoriza al registro de entidades de crédito. - Establece normativa contable, financiera y operativa de las entidades financieras. - Controla e inspecciona las entidades de crédito. - Expedienta y sanciona a las entidades que cometan irregularidades. - Interviene en entidades con dificultades de gestión. Actividad Página 19

72

Las operaciones financieras y sus elementos

Cuando se dispone de un capital, normalmente se piensa en el uso, dos posibilidades: 1.- Los disfrutamos (compras) esperamos quedar satisfechos con el simple consumo de lo adquirido. 2.- Ahorramos o inversión. esperamos obtener un rendimiento al cabo de un tiempo.

esperamos quedar satisfechos con el simple consumo de lo adquirido. 2.- Ahorramos o inversión. esperamos obtener un rendimiento al cabo de un tiempo.")

73

El rendimiento de una operación financiera se mide usando un porcentaje denominado tipo de interés.

Por ejemplo: Si se invierten € y al cabo de un año se obtiene un rendimiento de €, la relación entre ambas cantidades se calcula mediante una regla de tres: x= x 100 x X = 10 %

74

También puede ocurrir que se quiera hacer un gasto o inversión

y no se disponga de recursos necesarios por lo que habrá que acudir a quienes poseen el capital y estén dispuestos a prestárnoslo, a cambio del pago de unos intereses que se calculan aplicando un tipo de interés.

75

Los cálculos se hacen siguiendo una regla concreta a la que se denomina ley financiera (capitalización simple y capitalización compuesta

76

El tiempo, que representamos mediante n

Para poder aplicar esta ley es necesario tener una serie de datos previos que influyen en el cálculo: El tiempo, que representamos mediante n El tipo de interés, que representamos mediante i El criterio de cálculo del interés, que influye la ley financiera aplicada

77

El valor que tiene el capital en el momento presente recibe el nombre de valor actual y el que tiene cuando alcanza su vencimiento se denomina valor final c 10.000€ 11.000€ n1 no tiempo

78

Concepto de operación financiera

Es toda acción encaminada a la sustitución, en un momento determinado o punto de referencia, de uno o varios capitales por otro u otros equivalentes en diferentes momentos, aplicando una determinada ley financiera Comentar caso práctico

79

Analizamos el ejemplo y observamos:

c 20.000€ € 11.000€ n2 tiempo n1 n3 Analizamos el ejemplo y observamos: El intercambio no se hace en el mismo momento, hay diferentes fechas, es decir, no es simultáneo. Se ha aplicado una determinad ley financiera. La prestación (20.000€) y la contraprestación ( € y €) son equivalentes desde un punto de vista financiero.

y la contraprestación ( € y €) son equivalentes desde un punto de vista financiero.")

80

Se ha sustituido 20.000 € por un total de 22.000 €

c 20.000€ € 11.000€ n2 tiempo n1 n3 Se ha sustituido € por un total de € Sin embargo, al vencer en diferentes momentos del tiempo, tanto el que presta como el que recibe el préstamo los consideran equivalentes

81

Elementos de una operación financiera

Origen de la operación financiera. Coincide con el momento de disponibilidad en el tiempo del primer capital. En el ejemplo: n1 Fin de la operación financiera. Coincide con el vencimiento del último capital. En el ejemplo: n3. Duración de la operación financiera. Es el periodo de tiempo comprendido entre el final de la operación y el origen. En el ejemplo: n3-n1 Acreedor de la operación financiera. Es la persona que presta el capital (prestamista) En el ejemplo: el Banco X Deudor de la operación financiera. Es quien recibe el capital (prestatario) En el ejemplo: RI, SA

En el ejemplo: el Banco X. Deudor de la operación financiera. Es quien recibe el capital (prestatario) En el ejemplo: RI, SA.")

82

Clasificación de las operaciones financieras

Dependiendo de la certeza de la cuantía y el vencimiento Operaciones financieras ciertas. Son aquellas en las tanto la cuantía como el vencimiento están desde el principio determinados. Operaciones financieras aleatorias. Son aquellas en que tanto la cantidad como el vencimiento son aleatorios, no están determinados de antemano.

83

Dependiendo de la duración de la operación

Operaciones financieras a corto plazo. Son aquellas cuya duración es inferiores al año Operaciones financieras a largo plazo. Son aquellas cuya duración es superior al año Dependiendo de la distribución temporal de los componentes de la operación Operaciones simples. Son aquellas en las que interviene un solo capital. Operaciones compuestas. Son aquellas en las que intervienen varios capitales con vencimientos diferentes

84

Dependiendo de una determinada aplicación de ley financiera

De capitalización. De actualización. Mixtas

86

REALIZADO POR: ELENA CABRERA

Presentaciones similares