Descargar la presentación

La descarga está en progreso. Por favor, espere

1

DIPLOMADO DE FINANZAS EMPRESARIALES

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS DIPLOMADO DE FINANZAS EMPRESARIALES Análisis de Estados Financieros Presentado por: Ing. Ronald Marcelo Amaya Lic. Carlos Arturo Flores 13 Julio 2013

2

Módulo 2: Diagnóstico Financieros de Empresas

3

Objetivos del Módulo: Que el estudiante identifique las herramientas básicas del análisis de estados financieros de las empresas Formarse un marco conceptual y practico del diagnóstico de las empresas. Presentar un recuento de los diferentes métodos, técnicas y procedimientos de análisis para diagnosticar la situación financiera empresarial que contribuyen a la eficiencia en la toma de decisiones gerenciales.

4

VIDEO: Estados Financieros

5

Información Financiera

ESTADOS FINANCIEROS Estados financieros Son documentos que expresan cifras provenientes de registros contables con el objeto de informar sobre aspectos económicos de una empresa en un período determinado, elaborados bajo principios contables adoptados por la compañía Información Financiera Entidad También muestran los resultados de la administración llevada a cabo por la gerencia, o dan cuenta de la responsabilidad en la gestión de los recursos confiados a la misma La principal responsabilidad, en relación con la preparación y presentación de los estados financieros, corresponde a la gerencia de la entidad El objetivo de los estados financieros Es suministrar información acerca de la situación financiera, rendimiento y cambios en la situación financiera de una entidad, que sea útil a una amplia gama de usuarios al tomar sus decisiones económicas.

6

Proveedores y otros acreedores comerciales

USUARIOS DE LOS E/F Necesitan información que les ayude a determinar si deben comprar, mantener o vender las participaciones. Están también interesados en la información que les permita evaluar la capacidad de la entidad para pagar dividendos. Inversionistas. Los empleados y los sindicatos están interesados en la información acerca de la estabilidad y rendimiento de sus empleadores. Empleados Los proveedores de fondos ajenos están interesados en la información que les permita determinar si sus préstamos, así como el interés asociado a los mismos, serán pagados al vencimiento. Prestamistas Los proveedores y los demás acreedores comerciales, están interesados en la información que les permita determinar si las cantidades que se les adeudan serán pagadas cuando llegue su vencimiento. Proveedores y otros acreedores comerciales Los clientes están interesados en la información acerca de la continuidad de la entidad, especialmente cuando tienen compromisos a largo plazo, o dependen comercialmente de ella. Clientes

7

Gobiernos y sus organismos públicos

USUARIOS DE LOS E/F Los gobiernos y sus organismos públicos están interesados en la distribución de los recursos y, por tanto, en la actuación de las entidades. También recaban información para regular la actividad de las entidades, fijar políticas fiscales y utilizarla como base para la construcción de las estadísticas de la renta nacional y otras similares Gobiernos y sus organismos públicos Cada ciudadano está afectado de muchas formas por la existencia y actividad de las entidades. Por ejemplo, las entidades pueden contribuir al desarrollo de la economía local de varias maneras, entre las que pueden mencionarse el número de personas que emplean o sus compras como clientes de proveedores locales. Los estados financieros pueden ayudar al público suministrando información acerca de los desarrollos recientes y la tendencia que sigue la prosperidad de la entidad, así como sobre el alcance de sus actividades. Público en general

8

Decisiones Económicas que se Toman en Base a los Estados Financieros

(a) decidir si comprar, mantener o vender inversiones financieras de capital (b) evaluar el comportamiento o la actuación de los administradores (c) evaluar la capacidad de la entidad para satisfacer los pagos y suministrar otros beneficios a sus empleados (d) evaluar la seguridad de los fondos prestados a la entidad (e) determinar políticas (f) determinar las ganancias distribuibles y los dividendos (g) preparar y usar las estadísticas de la renta nacional

decidir si comprar, mantener o vender inversiones financieras de capital. (b) evaluar el comportamiento o la actuación de los administradores. (c) evaluar la capacidad de la entidad para satisfacer los pagos y suministrar otros beneficios a sus empleados. (d) evaluar la seguridad de los fondos prestados a la entidad. (e) determinar políticas. (f) determinar las ganancias distribuibles y los dividendos. (g) preparar y usar las estadísticas de la renta nacional.")

9

Conjunto Completo de Estados Financieros

Balance General ( Estado de situación Financiera) Estado de Resultados Estado de cambios en el patrimonio Estado de flujos de efectivo Notas, que incluyan un resumen de las políticas contables más significativas y otra información explicativa Los elementos de los estados financieros: Activo Pasivos Patrimonio Flujos de efectivo Situación Financiera Ingresos Gastos Rendimiento

Estado de Resultados. Estado de cambios en el patrimonio. Estado de flujos de efectivo. Notas, que incluyan un resumen de las políticas contables más significativas y otra información explicativa. Los elementos de los estados financieros: Activo. Pasivos. Patrimonio. Flujos de efectivo. Situación Financiera. Ingresos. Gastos. Rendimiento.")

10

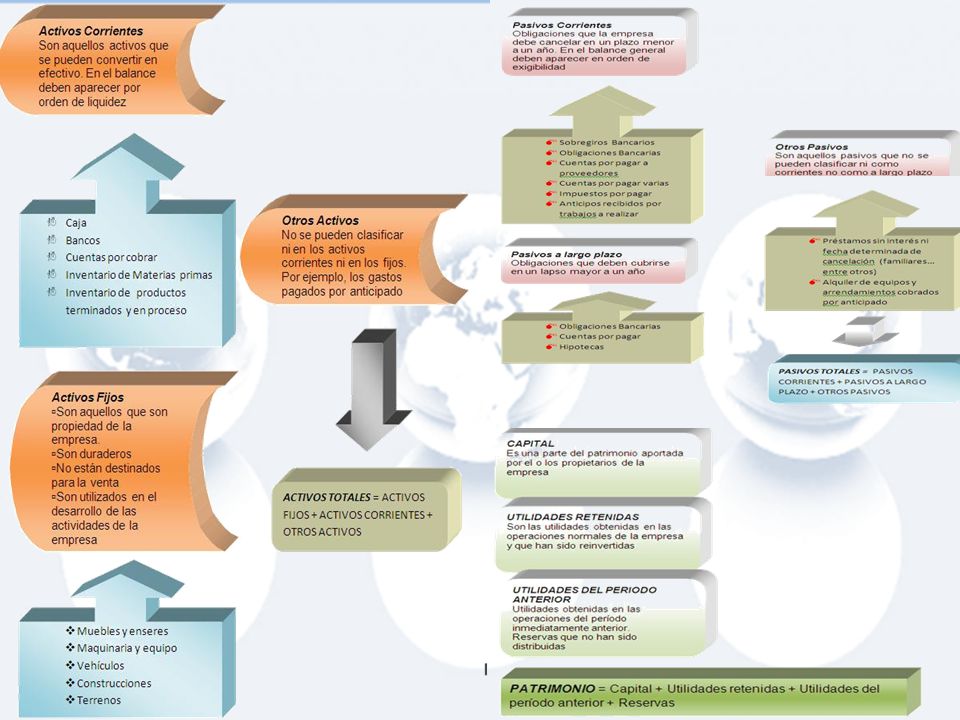

Balance General Es un estado financiero que refleja de forma resumida la situación financiera de la empresa a una fecha determinada. Es una fotografía del valor contable de una empresa en una fecha especifica. Pasivos Capital Contable Activos

11

Balance General

12

ACTIVOS PASIVOS CAPITAL CONTABLE Balance General

es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos PASIVOS es una obligación presente de la entidad, surgida a raíz de sucesos pasados, al vencimiento de la cual, y para cancelarla, la entidad espera desprenderse de recursos que incorporan beneficios económicos CAPITAL CONTABLE es la parte residual de los activos de la entidad, una vez deducidos todos sus pasivos.

14

Video: Balance General

15

- = INGRESOS COSTOS Y GASTOS UTILIDADES Estado de Resultados

Presenta un resumen de la rentabilidad de la empresa a través del tiempo Es como un video que registra lo que las personas hicieron entre en un periodo de tiempo a otro INGRESOS COSTOS Y GASTOS - UTILIDADES =

16

INGRESOS GASTOS Estado de Resultados

Son los incrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de entradas o incrementos de valor de los activos, o bien como decrementos de las obligaciones, que dan como resultado aumentos del patrimonio, y no están relacionados con las aportaciones de los propietarios a este patrimonio GASTOS Son los decrementos en los beneficios económicos, producidos a lo largo del periodo contable, en forma de salidas o disminuciones del valor de los activos, o bien de por la generación o aumento de los pasivos, que dan como resultado decrementos en el patrimonio, y no están relacionados con las distribuciones realizadas a los propietarios de este patrimonio

17

ESTRUCTURA ESTADO DE RESULTADOS

VENTAS NETAS ( V ) COSTO DE VENTAS ( C V ) UTILIDAD BRUTA ( U B ) GASTOS DE ADMON ( G A ) GASTOS DE VENTA ( G V ) UTILIDAD DE OPERACION ( U O ) UTILIDAD ANTES IMPUESTOS ( U A I ) IMPUESTOS ( T ) UTILIDAD NETA ( U N ) GASTOS FINANCIEROS ( G F ) - =

COSTO DE VENTAS ( C V ) UTILIDAD BRUTA ( U B ) GASTOS DE ADMON ( G A ) GASTOS DE VENTA ( G V ) UTILIDAD DE OPERACION ( U O ) UTILIDAD ANTES IMPUESTOS ( U A I ) IMPUESTOS ( T ) UTILIDAD NETA ( U N ) GASTOS FINANCIEROS ( G F ) - =")

18

Video: Estado de resultados

19

Taller: Construcción de Balance y Estado de Resultados

20

ESTADO DE FLUJOS DE EFECTIVO

Proporciona un resumen de los flujos de efectivo operativos, de inversión y de financiamiento de la empresa y los ajusta de acuerdo con los cambios en su efectivo durante el periodo, y está compuesto por: Actividades de operación son las actividades que constituyen la principal fuente de ingresos de la empresa, así como otras actividades que no pueden ser calificadas como de inversión o financiamiento Actividades de inversión son las de adquisición de activos a largo plazo, así como otras inversiones no incluidas en el efectivo o equivalentes a efectivo Actividades de financiación son las actividades que producen cambios en el tamaño y composición del capital en acciones y de los préstamos tomados por parte de la empresa

21

Video: Flujo de caja

22

Análisis Financiero El Análisis Financiero es una evaluación de la empresa utilizando los datos arrojados de los Estados Financieros con datos históricos para la planeación a corto y a largo plazo. Es necesario aclarar que la contabilidad se centra en la forma en que se hacen los estados financieros, mientras que las finanzas se refiere a cómo dichos documentos son usados por la administración para mejorar el desempeño de la empresa y por los inversionistas para asignar un valor a las acciones de ésta.

23

TECNICAS DE ANALISIS DE ESTADOS FINANCIEROS

Para llevar a cabo este análisis existen diferentes técnicas o procedimientos que comúnmente se emplean en el estudio de la situación financiera empresarial: Método de Análisis Vertical. Técnica de Porcientos Integrales. Técnica de Razones Simples o Estándar. Método de Análisis Horizontal. Técnica de Aumentos y Disminuciones. Razones o Indicadores Financieros

24

Los tópicos más importantes cubiertos por el análisis son:

1. Posición de liquides y flujo de efectivo 2. Nivel y efecto de endeudamiento 3. Obtención y utilización de fondos 4. Rendimiento de inversiones de capitales 5. Manejo de inversiones en el activo circulante 6. Márgenes de utilidad y su composición 7. Rentabilidad de capitales propios 8. Cumplimiento de planes presupuestos y estándares 9. Solidez de la estructura del balance y su posición financiera. Pasivos Capital Contable Activos 9. Solidez de la estructura del balance y su posición financiera.

25

Análisis vertical Con esta técnica identificamos la importancia e incidencia relativa de cada partida y permite una mejor comprensión tanto de la estructura como de la composición de los estados financieros. Consiste en establecer el porcentaje al que equivale cada rubro con respecto al total del estado financiero que se analiza, con el objeto de examinar en una forma de más fácil comprensión, la estructura económica y financiera de la empresa.

26

Análisis vertical 1. Estructura porcentual de las cuentas del activo. 2. Estructura porcentual de las cuentas de pasivo 3. Estructura porcentual de las cuentas de pérdidas y ganancias 4. Comparación de los valores absolutos de algunas cuentas del activo con algunas cuentas de pasivo para determinar el valor del capital tangible neto. 5.Estructura porcentual de las cuentas de pérdidas y ganancias 1 Valor de cada cuenta de activo = % Total del Activo 2 Valor de cada cuenta de clasificación de activo Total de clasificación del activo 3 Valor de cada cuenta de pasivo y capital Total de pasivo y capital 4 Valor de cada cuenta de pasivo Total de pasivo 5 Valor de cada cuenta de clasificación de pasivo Total de clasificación de pasivo 6 Valor de cada cuenta de capital Total de capital 7 Cada una de las cuentas del ER Base de las ventas netas

29

Análisis horizontal En el análisis dinámico u horizontal se comparan entre sí las cifras de diferentes periodos operativos tanto de las cuentas de balance general como las de resultado. Al comparar las estructuras porcentuales tanto del balance general como del estado de resultados podemos apreciar si los fondos se mantienen distribuidos en un mismo orden. Al igual podemos conocer si a consecuencia de los cambios que se dan, se mueven y se modifican en relación a lo planeado Las formas más usadas en el análisis dinámico son: 1. La comparación de las estructuras porcentuales (relativas). 2. La comparación de los cambios absolutos de los cambios.

. 2. La comparación de los cambios absolutos de los cambios.")

30

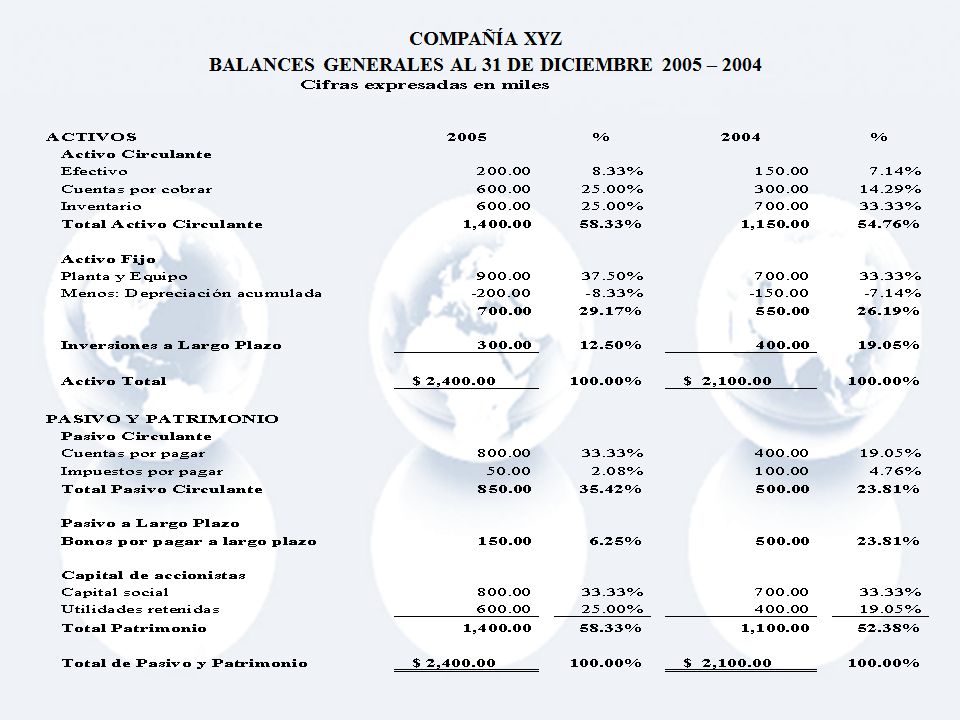

BALANCES GENERALES AL 31 DE DICIEMBRE 2005 – 2004

COMPAÑÍA XYZ BALANCES GENERALES AL 31 DE DICIEMBRE 2005 – 2004 Cifras expresadas en miles PORCENTAJES ACTIVOS 2005 2004 AUMENTO DISMINUCION % Activo Circulante 1,400.00 1,150.00 250.00 21.74% 58.33% 54.76% Activo Fijo 700.00 550.00 150.00 27.27% 29.17% 26.19% Inversiones a Largo Plazo 300.00 400.00 -25.00% 12.50% 19.05% Activo Total 2,400.00 2,100.00 $ 24.01% 100.00% PASIVO Y PATRIMONIO Pasivo Circulante 850.00 500.00 350.00 70.00% 35.42% 23.81% Bonos por pagar a largo plazo -70.00% 6.25% Pasivo Total 1,000.00 0.00 0.00% 41.67% 47.62%

31

Cifras expresadas en miles

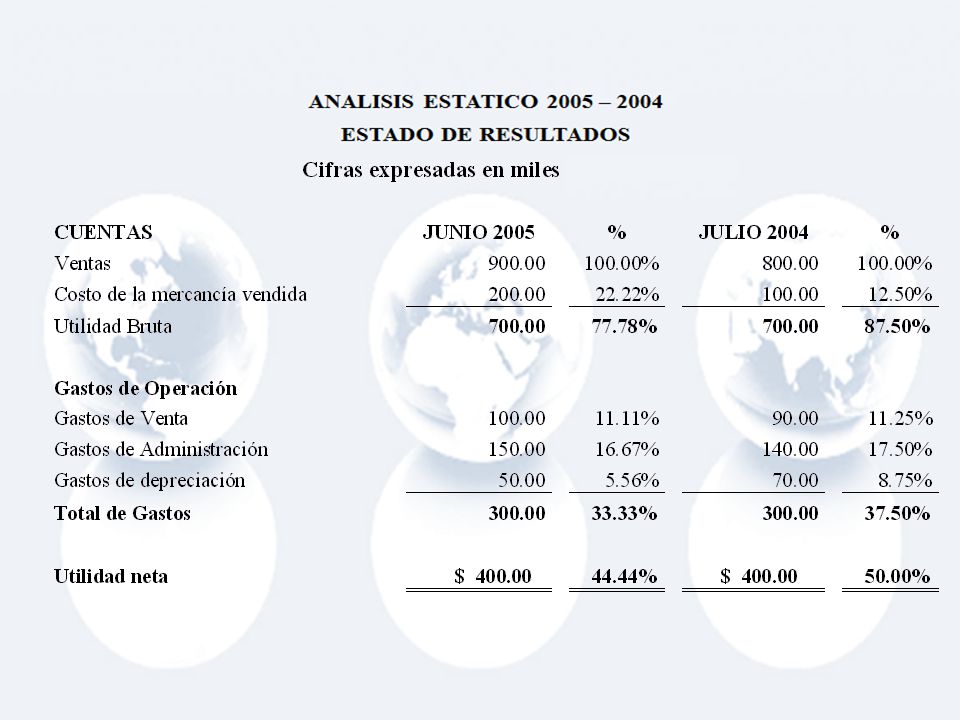

ANALISIS ESTATICO 2005 – 2004 ESTADO DE RESULTADOS Cifras expresadas en miles PORCENTAJES 2005 2004 AUMENTO DISMINUCION Ventas 900.00 800.00 100.00 12.50% 100.00% Costo de la mercancía vendida 200.00 22.22% Utilidad Bruta 700.00 0.00 0.00% 77.78% 87.50% Gastos de Operación 300.00 33.33% 37.50% Utilidad neta $ $ - 44.44% 50.00%

32

Datos Información Importancia de los Datos Son unidades de información

Son percepciones, números, observaciones, hechos y cifras, Por si solos carecen de sentido Informativo Información Es un conjunto organizado de datos procesados. Constituyen un mensaje sobre un determinado fenómeno. Proporciona significado o sentido a una situación en particular.

33

Importancia de los Datos

Simplificación Medición Interpretación

34

¿Qué es un Indicador? Un indicador es una expresión cualitativa o cuantitativa observable, que permite describir características, comportamientos o fenómenos de la realidad a través de la evolución de una variable o el establecimiento de una relación entre variables.

35

Tipos de Indicadores Algebraicamente un indicador puede ser medido de la siguiente manera: Proporción Razón Tasa Índice Otros

36

Razón Es el cociente de dos variables independientes, es decir que no hay elementos comunes entre el numerador y el denominador. Es una medida comparativa, que me sirve para establecer cuánto aumenta/disminuye una variable con respecto a la otra

37

Proporción Es el cociente de dos variables en donde el numerador está contenido en el denominador. El valor de una proporción puede variar de 0 a 1, y suele expresarse como un porcentaje.

38

Tasa Es un cociente que expresa la dinámica de cambio de una variable que mide un número de acontecimientos en un lapso de tiempo, en relación a otra variable existente en ese período. Puede ser una proporción o razón medida en el tiempo.

39

Índice Es una medida estadística que permite estudiar las fluctuaciones o variaciones de una magnitud o de más de una en relación al tiempo o al espacio. Los índices más habituales son los que realizan las comparaciones en el tiempo.

40

Otros También pueden usarse cantidades, valores absolutos. Por ejemplo: la utilidad neta, el número de clientes, el número de operaciones

42

¿Para qué es un Indicador?

Medir progreso y evolución. Mostrar una dirección o tendencia. Establecer comparaciones. Para monitorear causas. Identificar las diferencias existentes entre los resultados planeados y obtenidos

43

Propiedades de los Indicadores

Relevante Medible Predictivo Sencillo de Monitorear Auditable Comparable Indicadores Exitosos

44

INDICADORES O RAZONES FINANCIERAS

QUE SON LAS RAZONES? Una razón es un valor que da como resultado de dividir una partida de estado financiero entre otra, que facilita su interpretación y comparación. La información básica para el análisis de razones se obtiene del estado de resultados y del balance general de la empresa. El análisis de las razones financieras involucra dos tipos de comparaciones: Comparar una razón presente con las razones pasadas y futuras esperadas para la misma empresa Comparar las razones de una empresa con las de empresas similares o promedios de la industria en el mismo punto en el tiempo. Instrumento muy usado para el análisis financiero de empresas ya que pueden medir en alto grado su eficacia y comportamiento. Presentan una perspectiva amplia de la situación financiera, puede precisar el grado de liquidez, de rentabilidad, el apalancamiento financiero, la cobertura y todo lo que tenga que ver con su actividad.

45

INDICADORES O RAZONES FINANCIERAS

Refleja la capacidad de la empresa para hacer frente a sus obligaciones a corto plazo conforme se vencen Razón de liquidez: Miden la velocidad con que diversas cuentas se convierten en ventas o efectivo Razón de actividad: Revelan el grado en que la empresa se ha financiado con deudas o la probabilidad de incumplimiento en relación con sus obligaciones crediticias Razón de deuda: Muestra los efectos combinados de la liquidez, de la administración de activos y de la administración de deudas, sobre los resultados de operación Razón de rentabilidad: Muestran la relación existente entre el precio de las acciones de la empresa con sus utilidades y con el valor en libros por acción Razón de mercado:

46

Razones de Liquidez RAZÓN FÓRMULA SIGNIFICADO INTERPRETACIÓN

Activo Circulante Pasivo Circulante Capacidad de pago en el corto plazo. A mayor razón, mejor posición de liquidez, aunque podría representar poco nivel de endeudamiento a corto plazo o exceso de activos circulantes Razón Circulante Razón Acida Act. Circ. - Inventario Pasivo Circulante Capacidad de pago en el corto plazo con recursos convertibles rápidamente en efectivo. A mayor razón, mejor posición de liquidez. Al igual que en la anterior, una razón alta puede representar poco endeudamiento de corto plazo o exceso de efectivo o cuentas por cobrar. La Clasificación y definición de las razones depende de cada analista. La Interpretación se incluye como ejemplo, ya que dependerá de cada caso específico.

47

Razones financieras Razones de Actividad

RAZÓN FÓRMULA SIGNIFICADO INTERPRETACIÓN Costo de Ventas Inventario Veces que el inventario se vende o se renueva en el periodo. También mide la liquidez del inventario A mayor razón, mayor eficiencia en administración de inventarios. También puede representar bajo nivel de inventarios que puede provocar pérdidas de ventas Rotación de Inventarios Cuentas por Cobrar Ventas Diarias Periodo promedio que la empresa tarda en cobrar sus cuentas por cobrar A menor razón, mayor eficiencia en administración de cuentas por cobrar Periodo Promedio de Cobro Cuentas por Pagar Costo Ventas Diarios Periodo promedio que la empresa tarda en pagar sus cuentas por pagar A mayor razón, mayor eficiencia en administración de cuentas por pagar Periodo Promedio de Pago Ventas . Activo Total Mide la efectividad con que la empresa utiliza sus activos para generar ventas A mayor razón mayor existe una mayor eficiencia en la utilización de los activos Rotación de Activo Total

48

Razones financieras Razones de Deuda

RAZÓN FÓRMULA SIGNIFICADO INTERPRETACIÓN Pasivo Total Activo Total Mide la proporción en que los activos totales han sido financiado con fondos proporcionados por los acreedores A mayor razón, mayor es la cantidad de recursos de terceros que la empresa utiliza para tratar de generar utilidades Razón de Endeuda- miento UAII . Intereses Mide la capacidad de pago de la empresa para hacer frente al pago de intereses A mayor razón, mayor es la capacidad de la empresa para cumplir con sus obligaciones por concepto de intereses. Capacidad de Pago de Intereses UAII: Utilidad antes Intereses e Impuestos

49

Razones de Rentabilidad

Razones financieras Razones de Rentabilidad RAZÓN FÓRMULA SIGNIFICADO INTERPRETACIÓN Utilidad Bruta Ventas Muestra el porcentaje de las ventas que le queda a la empresa, luego de pagar el costo de las mismas. A A mayor razón, menor el el costo relativo de los artículos vendidos y mejor capacidad para generar utilidad antes de gastos de operación. Margen de Utilidad Bruta UDII Ventas Porcentaje de las ventas que queda a la empresa, luego de deducir todos sus costos y gastos A mayor razón, mayor capacidad de la empresa para generar utilidades Margen de Utilidad Neta UDII: Utilidad Neta después de Intereses e Impuestos UDII Activo Total Capacidad de generar utilidades de recursos invertidos en la empresa (ROA: Return on Assets) A mayor razón, mayor es la capacidad de los activos de la empresa para generar utilidades Rendimiento sobre Activos UDII Capital Contable Rendimiento obtenido sobre inversión de los dueños de la empresa (ROE: Return on Equity) A mayor razón, mejor es el rendimiento obtenido por los propietarios por los recursos invertidos en la empresa. Rendimiento sobre Capital

A mayor razón, mayor es la capacidad de los activos de la empresa para generar utilidades. Rendimiento sobre. Activos. UDII . Capital Contable. Rendimiento obtenido sobre inversión de los dueños de la empresa (ROE: Return on Equity) A mayor razón, mejor es el rendimiento obtenido por los propietarios por los recursos invertidos en la empresa. Rendimiento sobre. Capital.")

50

Razones financieras Razones de Mercado

RAZÓN FÓRMULA SIGNIFICADO INTERPRETACIÓN Precio por Acción . Utilidad Neta p.Acción Representa la cantidad que los inversionistas están dispuestos a pagar por cada colón de utilidad A mayor razón, mayor es la cantidad que los inversionistas están dispuestos a pagar por cada colón de utilidad que genera la empresa. Razón Precio a Utilidades Precio por Acción . Valor Libro p.Acción Muestra cuantas veces el valor en libros por acción, están dispues-tos a pagar los inversio-nistas A mayor razón, mejor es la expectativa que los inversionistas tienen sobre el futuro de la empresa. Razón Valor de Mercado a Valor Libros

51

QUIEN Y PARA QUE USAN LAS RAZONES?

Razones financieras QUIEN Y PARA QUE USAN LAS RAZONES?

52

QUE LIMITACIONES TIENEN RAZONES?

Razones financieras QUE LIMITACIONES TIENEN RAZONES? No miden el flujo de efectivo generado. No toman en cuenta distorsiones que se pueden presentar en las cuentas de balance. Factores estacionales pueden provocar errores de interpretación y afectar el ciclo del efectivo. Factores como la inflación pueden provocar distorsiones e incrementar aparentemente las ventas en relación a años anteriores. Si los activos fijos no son revaluados, puede incrementar la rotación de activo fijo solo por la disminución del valor sin que se dé mayor nivel de ventas en unidades.

53

QUE LIMITACIONES TIENEN RAZONES?

Razones financieras QUE LIMITACIONES TIENEN RAZONES? Existencia de prácticas contables diferentes entre empresas pueden distorsionar comparaciones. Por ejemplo mercadería obsoleta, deteriorada. Las empresas pueden emplear “técnicas de maquillaje”, o modelar el nivel de ciertas cuentas a fin de periodo, para que estados financieros, y razones se vean mejores Comparación entre empresas de diferentes industrias puede resultar inapropiadas; no todos los sectores económicos responden a mismos patrones de comportamiento. (Ejemplo: Razón de endeudamiento en empresa bancaria puede ser muy superior a una empresa industrial; la función del banco es endeudarse para obtener recursos para prestar)

")

54

TALLER: ANALISIS FINANCIERO

55

DIPLOMADO DE FINANZAS EMPRESARIALES

UNIVERSIDAD DE EL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS DIPLOMADO DE FINANZAS EMPRESARIALES Muchas Gracias!!! Presentado por: Ing. Ronald Marcelo Amaya Lic. Carlos Arturo Flores13 Julio 2013 13 Julio 2013

Presentaciones similares