Descargar la presentación

La descarga está en progreso. Por favor, espere

1

EL MERCADO DEL PETRÓLEO Y

UNIDAD 5 EL MERCADO DEL PETRÓLEO Y GAS NATURAL EN BOLIVIA

2

¿Que es un mercado? Es el ámbito donde concurren la demanda y oferta para encontrar un precio y cantidad de equilibrio. Bolivia tiene dos clases de mercado: Mercado interno Mercado externo

3

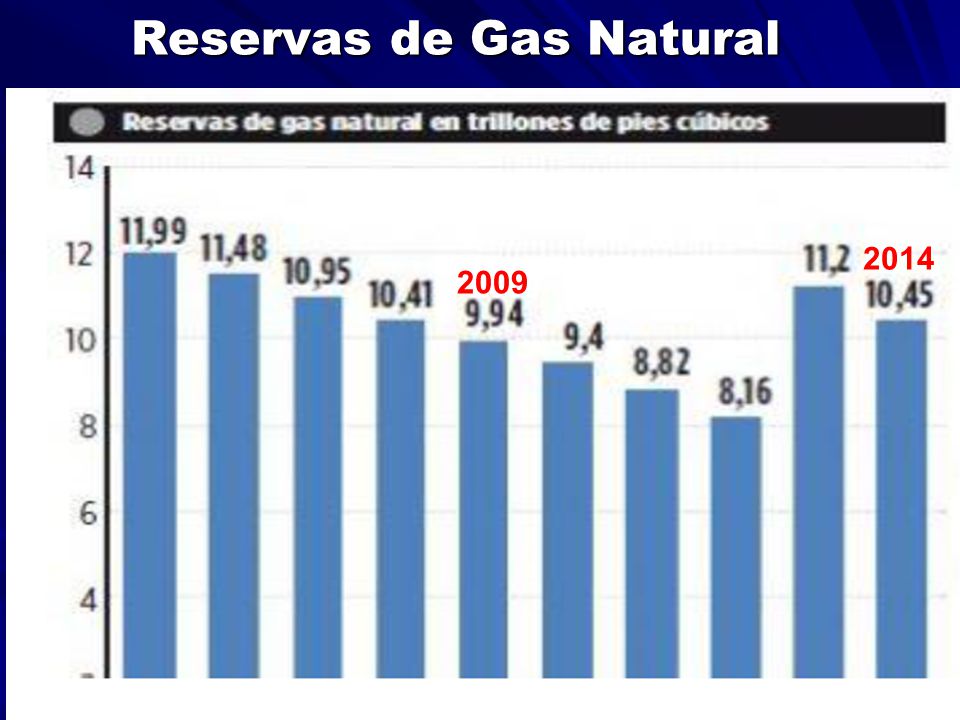

Reservas de Gas Natural

El Reglamento de Normas Técnicas y de Seguridad para las actividades de exploración y explotación de Hidrocarburos, aprobado mediante DS Nº del 6 de octubre de 2005, contempla en su Art. 227, LA CERTIFICACIÓN ANUAL DE HIDROCARBUROS. El DS Nº (8/08/2007), modifica el Art. 227 del Reglamento referido a la certificación de Reservas de HC. Ley 3740 (marzo – 2009), ratifica el referido decreto, de la siguiente manera: “CERTIFICACIÓN ANUAL DE LAS RESERVAS DE HC AL 31 DE DICIEMBRE DE LA GESTIÓN A CERTIFICAR”.

, modifica el Art. 227 del Reglamento referido a la certificación de Reservas de HC. Ley 3740 (marzo – 2009), ratifica el referido decreto, de la siguiente manera: CERTIFICACIÓN ANUAL DE LAS RESERVAS DE HC AL 31 DE DICIEMBRE DE LA GESTIÓN A CERTIFICAR .")

4

Reservas de Gas Natural

La empresa consultora que realice la certificación deberá emitir informes técnicos de reservas de hidrocarburos: RESERVAS PROBADAS DE HC DESARROLLADAS Y NO DESARROLLADAS RESERVAS PROBABLES DE HIDROCARBUROS RESERVAS POSIBLES DE HIDROCARBUROS RESERVAS DE PRODUCTOS ASOCIADOS AL GAS NATURAL

5

10.45 T O T A L RyS GLJ Dif ,82 GLJ de CANADA (31/12/2013) 4.15 0.51 2.12 3.50 0.21 Crecimiento 5%

6

Reservas de Gas Natural

2014 2009 2009

7

Relación R/P de Gas Natural

¿Cuál es el principal indicador dentro de la industria hidrocarburifera? La relación reservas/producción ya sea de gas natural o de petróleo. ¿Qué estima este indicador? La cantidad de tiempo que un determinado nivel de producción puede sostener. Por ello, cuanto mayor sea este indicador mayor la posibilidad de abastecer un determinado mercado con los yacimientos existentes.

8

Relación R/P de Gas Natural

0,74 2013

9

Reservas Gas alcanzarán para 7 años

10

Relación R/P de Gas Natural

El analisis de este indicador: nivel de reservas de gas natural con la producción para el periodo , se realiza utilizando tres indicadores o supuestos: Las reservas probadas (P1) con el total producido Las reservas probadas mas el 50% de las probables con la producción, y El total de probadas mas probables con el nivel de producción.

con el total producido. Las reservas probadas mas el 50% de las probables con la producción, y. El total de probadas mas probables con el nivel de producción.")

11

Relación R/P de Gas Natural

Como se puede apreciar, este indicador R/P puede disminuir o aumentar en el tiempo por dos razones: El crecimiento de la producción de gas natural fue creciente, y La cantidad de reservas certificadas. De esta manera se puede afirmar que el nivel de reservas certificadas de gas natural podría sostener los actuales niveles de producción (2013) durante los próximos 13.

durante los próximos 13.")

12

Reservas de Gas Requeridas a Futuro

13

Reservas de Petróleo y Condensado

Crecimiento 1% 2013 2009

14

Producción de Petróleo y líquidos

YPFB dice que la causa para la caída de la relación reservas/producción es la declinación natural de los pozos petroleros. No hay incentivos para producir con un precio de $us 27 el barril. los años 1980 a 1994, la evolución de las reservas remanentes y el aumento de la producción determinaron una peligrosa declinación de la relación reservas/producción, situándose paulatinamente debajo de los niveles económicamente aceptables, pues en ese periodo las reservas originales probadas descubiertas (incluyendo extensiones y reevaluaciones) de petróleo y condensado, sumaron 78,5 millones de barriles, en tanto que la producción acumulada en el mismo periodo alcanzo los 116,7 millones de barriles lo que determino una disminución de la relación reservas/producción de 22,3 años en 1981 a 13,7 años en 1994.

de petróleo y condensado, sumaron 78,5 millones de barriles, en tanto que la producción acumulada en el mismo periodo alcanzo los 116,7 millones de barriles lo que determino una disminución de la relación reservas/producción de 22,3 años en 1981 a 13,7 años en")

16

Evolución de la Producción de HC

17

Evolución de la Producción de HC

18

Producción de Gas Natural por Campo

19

Producción de Gas Natural por Campo

20

Producción de Gas por Departamento

21

Producción de Gas por Departamento

22

Comercialización Mercado Interno Por Sector

23

Comercialización Mercado Interno Por Sector

24

Precios Finales del Gas Natural por Sector

25

Producción Fiscalizada de Líquidos

26

Producción Fiscalizada de Líquidos

27

Producción de Líquidos Por Campo

28

Producción de Líquidos Por Campo

29

Producción de Líquidos por Departamento

30

Producción de Gasolina Especial por Refinería

31

Producción de Diesel Oil por Refinería

32

Producción de Crudo Reconstituido por Refinería (Blb)

")

33

Producción Total de GLP

34

Comercialización de Líquidos Mercado Interno

35

Comercialización de Líquidos Mercado Interno

36

Comercialización de GLP Mercado Interno

37

COMERCIALIZACIÓN MERCADO EXTERNO

38

Importación de Diesel Oil (Bbl)

")

39

Importación de Diesel Oil (Bbl)

Durante la gestión 2014 se importó un promedio Diesel Oil de Bbl/mes, superior en 3,94% al promedio registrado el El mes de mayor importación fue noviembre con Bbl. El GLP dejó de importarse desde diciembre de 2013.

40

Ventas Mercado Externo de RECON

Mediante DS (06/05/2007), se autoriza a YPFB como el único exportador. YPFB es el único comprador en el mercado interno a un precio de punto de entrega de 30,35 $us./BBl. Se autoriza a las refinerías comercializar en el mercado interno el crudo reconstituido a favor de YPFB. Por último, se autoriza a YPFB comprar en el mercado interno y exportarlas a precios del mercado internacional.

, se autoriza a YPFB como el único exportador. YPFB es el único comprador en el mercado interno a un precio de punto de entrega de 30,35 $us./BBl. Se autoriza a las refinerías comercializar en el mercado interno el crudo reconstituido a favor de YPFB. Por último, se autoriza a YPFB comprar en el mercado interno y exportarlas a precios del mercado internacional.")

41

Ventas Mercado Externo de RECON

El precio FOB en Arica del Crudo Reconstituido, para su venta al mercado externo, es determinado mediante una fórmula asociada al precio de petróleo WTI, que promedia los cinco días posteriores a la fecha de emisión del conocimiento de embarque menos un descuento que es definido y aprobado entre las partes.

42

Ventas Mercado Externo de RECON

43

Ventas Mercado Externo de GLP

44

Exportación de Gas Natural al Brasil y Argentina

El promedio de los volúmenes de gas natural facturado al Brasil el 2013, se incrementó en 14,28% en relación a la gestión 2012, alcanzando su mayor valor como promedio mes en octubre con 32,23 MMm3/día. El volumen promedio de gas natural facturado a la Argentina el 2013 fue mayor en 20,70% a lo facturado durante la gestión 2012, en el marco del cumplimiento a la adenda al contrato entre YPFB y ENARSA firmada en marzo de 2010, donde se establece un incremento en los volúmenes comprometidos para el mercado argentino y considerando además los volúmenes enviados bajo contrato interrumpible.

45

Exportación de Gas Natural al Brasil y Argentina

El contrato de compra venta de gas entre YPFB y ENARSA fue suscrito en 2006 con una duración de 20 años, el mismo contempla un envió de gas natural de 7,7 MMm3/dia durante los tres primeros años, con posibilidad de incrementarse en función a las ampliaciones de gasoductos de ambos países hasta alcanzar los 27,7 MMm3/dia, manteniendo este nivel hasta alcanzar este nivel hasta la finalización del contrato.

46

Exportación de Gas Natural al Brasil y Argentina

El contrato de compra venta de gas natural suscrito entre YPFB y Petrobras en 1996, tiene una duración de 20 años a partir de 1999 hasta Este contrato inicialmente estableció un envió de 16 MMm3/dia de gas natural, pero después de dos adendas se estableció un volumen máximo contractual de 30,08 MMm3/dia. Asimismo, desde los inicios del contrato se estableció un poder calorífico base saturada que no sea menor a BTU/pc.

47

Volúmenes Facturados al Mercado Externo de Gas

48

Evolución de Precios del Gas Natural el Mercado Externo

49

Evolución de Precios del Gas Natural el Mercado Externo

50

Precios de Venta de Gas Natural al Brasil

51

Precios de Venta de Gas Natural al Brasil

52

Precios de Venta de Gas Natural a Argentina

53

Precios de Venta de Gas Natural a Argentina

54

IDH, Regalías y Participaciones

55

IDH, Regalías y Participaciones

56

Inversiones 2012-2013 en el Sector de HC

57

Inversiones 2012-2013 en el Sector de HC

¿A cuanto ascienden las inversiones en el Upstream? ¿A cuanto ascienden las inversiones en el Downstream?

58

Inversiones 2012-2013 en el Sector de HC

Las inversiones en Upstream alcanzaron MM$us en la gestión 2014, monto que corresponde al 58% de toda la inversión del Sector Hidrocarburífero. De este valor, el 72,5% corresponde a inversiones de Empresas Operadoras Privadas, el 26% a inversiones ejecutadas por las Empresas YPFB Andina, YPFB Chaco y YPF Petroandina y el restante 1,5% a inversiones realizadas por Casa Matriz de YPFB. Las inversiones en el Dowstream alcanzaron 884 MM$us en el año 2014, de cuyo importe el 68% fueron realizadas por YPFB Casa Matriz y el restante 32% corresponde a las Empresas Subsidiarias y Afiliadas de YPFB Corporación.

59

Inversiones 2012-2013 en el Sector de HC

60

Inversiones 2012-2013 en el Sector de HC

Presentaciones similares

>")