Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIDAD 4 COMERCIO EXTERIOR

2

¿Que Significa INCOTERMS?

International Commerce TERMS Términos que determinan las obligaciones recíprocas entre un vendedor (exportador) y un comprador (importador) en una operación comercial.

y un comprador (importador) en una operación comercial.")

3

¿Que son los INCOTERMS? Son las reglas internacionales que definen y reparten claramente las obligaciones, entre el exportador y el importador. Estos términos son reconocidos como estándares internacionales por las autoridades aduaneras. (se crearon en 1936 en el seno de la CCI, fueron diseñados para crear un puente entre los diversos miembros de la industria y/o comercio.

4

¿Cual es su objetivo? Establecer unas reglas para el uso y la interpretación de los términos más usados en el transporte internacional. De esta manera se pretende reducir el número de malentendidos o interpretaciones erróneas.

5

¿Qué regulan? Los incoterms regulan cuatro grandes problemas que soporta toda transacción comercial: La entrega de la mercadería Transferencia de riesgos Distribución de gastos Trámites documentales

6

¿Qué determinan? El alcance del precio

En que momento y donde se produce la transferencia de riesgos sobre la mercancía del vendedor hacia el comprador El lugar de entrega de la mercadería Quien contrata y paga el transporte Quien contrata y paga el seguro Que documentos tramita cada parte y su costo

8

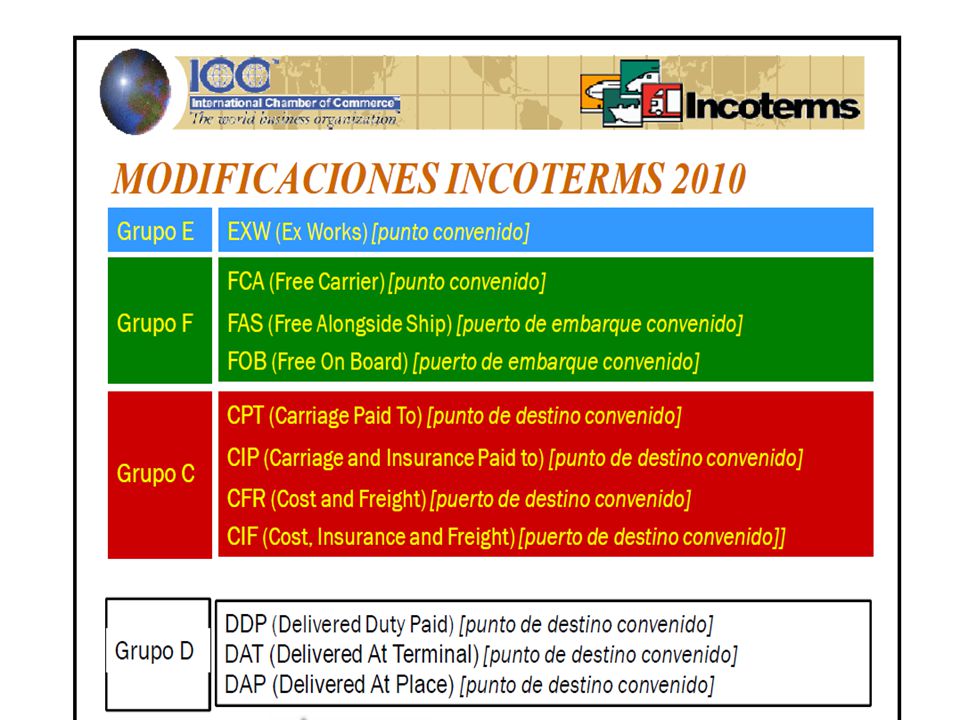

EXW – En Fábrica Entrega directa a la salida

Característica: Mínima obligación para el vendedor Tipos de transporte: todo tipo de transporte . Obligaciones del Vendedor: Poner la mercancía a disposición del comprador en el establecimiento del vendedor (sin subir la mercadería al transporte). Obligaciones del Comprador: Elegir el modo de transporte Soportar el costo del riesgo inherente al transporte, Incluyendo seguimiento de transito, reclamaciones, ejecuta el despacho de exportación de la mercadería. Responsabilidad del comprador Recoger la mercadería en el lugar del vendedor Contratar transporte y seguro de la mercancía hasta el lugar del destino. Ejecutar el despacho de importación y exportación

. Obligaciones del Comprador: Elegir el modo de transporte. Soportar el costo del riesgo inherente al transporte, Incluyendo seguimiento de transito, reclamaciones, ejecuta el despacho de exportación de la mercadería. Responsabilidad del comprador. Recoger la mercadería en el lugar del vendedor. Contratar transporte y seguro de la mercancía. hasta el lugar del destino. Ejecutar el despacho de importación y exportación.")

9

FCA Free Carrier – franco transportista (lugar convenido)

Tipo de transporte: TODO TIPO DE TRANSPORTE, EXCEPTO MARÍTIMO Obligaciones del vendedor: Entrega de la mercadería al transportista designado por el comprador en el lugar convenido. Efectuar el despacho de exportación de la mercancía. Obligaciones del comprador: Elegir modo de transporte y transportista Soportar gastos y riesgos de la mercancía desde que el transportista se hace cargo de ella en el lugar convenido. Riesgos del vendedor: Entregar la mercancía en el transporte y efectúa el despacho de Exportación. Riesgos del comprador: Contratar transporte y seguro de la mercancía hasta destino y efectuar el despacho de importación

10

FAS Free Alongside Ship – franco al costado del buque (puerto de carga convenido)

Tipo de transporte: MARITIMO Obligaciones del vendedor: Entrega la mercancía a un costado del buque en el puerto marítimo de embarque y con el despacho de exportación ya efectuado. No incluye subirla a bordo del buque En ese lugar termina la responsabilidad del vendedor sobre daño o perdida de la mercancía. Obligaciones del comprador: Elegir empresa naviera y dar nombre del buque al vendedor Pagar flete y soportar el riesgos de la mercancía desde que el vendedor la entrega a un costado del buque. Riesgos del vendedor: Entregar la mercancía a un costado del buque y efectuar el despacho de exportación. Riesgos del comprador: Subir la mercancía al buque, contratar transporte y seguro y efectuar el despacho de importación

11

FOB Free On Board – franco a bordo (puerto de carga convenido)

Tipo de transporte: MARITIMO Obligaciones del vendedor: Entrega la mercancía a bordo del buque elegido por el comprador en el puerto de embarque convenido. Efectuar despacho de exportación. Obligaciones del comprador: Designar y reservar el buque Correr con los gastos y riesgos inherentes a la mercancía desde que traspasa la borda del buque. Riesgos del vendedor: Entrega la mercancía cruzando la borda del buque. Efectúa la exportación Riesgos del comprador: Contratar transporte y seguro hasta destino y efectuar el despacho de importación

12

CFR Cost and Freight – Costo y flete (puerto de destino convenido)

Tipo de transporte: MARÍTIMO Obligaciones del vendedor: Contratar el buque siendo por su cuenta el flete y la carga hasta el puerto de destino. Efectuar despacho de exportación. Obligaciones del comprador: Soportar cualquier gasto adicional y riesgo de perdida o deterioro y seguimiento desde que la mercancía traspasa la borda del buque en puerto de embarque. Riesgos del vendedor: Contratar transporte hasta puerto de destino Entrega la mercancía cruzando la borda del buque. Efectúa la exportación Riesgos del comprador: Contratar seguro hasta destino y efectuar el despacho de importación

13

CIF Cost, insurrance and Freight–Costo seguro y flete (puerto de destino convenido)

Tipo de transporte: MARÍTIMO Obligaciones del vendedor: Contratar el buque y pagar el flete y la carga hasta el puerto de destino. Suscribir una póliza de seguro de protección de su mercancía en el transporte por un importe mínimo de 110% de su valor. Obligaciones del comprador: Aunque el vendedor contrata y paga el seguro, la mercancía viaja a riesgo del comprador, por el carácter transferible de la misma. Riesgos del vendedor: Contratar transporte y seguro hasta puerto de destino Entrega la mercancía hasta que haya sido declarada a bordo del buque. Efectúa el despacho de exportación Riesgos del comprador: Efectúa el despacho de importación

14

CPT Carriage paid to – Transporte pagado hasta (puerto de destino convenido)

Tipo de transporte: TODO TIPO DE TRANSPORTE (para utilizar el marítimo tiene que combinarse con cualquier otro tipo de transporte) Obligaciones del vendedor: Contratar y pagar el transporte hasta el lugar convenido. Efectuar el despacho de la mercancía de exportación. Obligaciones del comprador: Soportar los riesgos inherentes a la mercancía desde que el vendedor la entrega al primer transportista, así como cualquier gasto adicional. Riesgos del vendedor: Contratar transporte hasta punto de destino Entrega la mercancía en el lugar convenido. Efectúa el despacho de exportación Riesgos del comprador: Contrata el seguro hasta punto de destino Efectúa el despacho de importación

Obligaciones del vendedor: Contratar y pagar el transporte hasta el lugar convenido. Efectuar el despacho de la mercancía de exportación. Obligaciones del comprador: Soportar los riesgos inherentes a la mercancía desde que el vendedor la entrega al primer transportista, así como cualquier gasto adicional. Riesgos del vendedor: Contratar transporte hasta punto de destino. Entrega la mercancía en el lugar convenido. Efectúa el despacho de exportación. Riesgos del comprador: Contrata el seguro hasta punto de destino. Efectúa el despacho de importación.")

15

CIP Transporte y seguro pagados hasta puerto de destino convenido

Tipo de transporte: TODO TIPO DE TRANSPORTE Obligaciones del vendedor: Contratar y pagar el transporte hasta el lugar convenido. Efectuar el despacho de la mercancía de exportación. Suscribir una póliza de seguro de protección de su mercancía en el transporte por un importe mínimo de 110% de su valor. Obligaciones del comprador: Soportar los riesgos inherentes a la mercancía desde que el vendedor la entrega al primer transportista, así como cualquier gasto adicional. Riesgos del vendedor: Contratar transporte y seguro hasta punto de destino Entrega la mercancía en el lugar convenido. Efectúa el despacho de exportación Riesgos del comprador: Efectúa el despacho de importación

16

DAT Entregada en terminal designada en el puerto o lugar de destino

Tipo de transporte: TODO TIPO DE TRANSPORTE INCLUSIVE MULTIMODAL Obligaciones del vendedor: Realiza la entrega cuando la mercancía, una vez descargada del medio de transporte de llegada, se pone a disposición del comprador en la terminal designada en el puerto o lugar de destino acordada. Corre con todos los riesgos que implica llevar la mercadería hasta la terminal. Obligaciones del comprador: El comprador corre con todos los riesgos de perdida o daño causados a la mercancía desde el momento en que se haya entregado. Riesgos del vendedor: Contratar transporte hasta la terminal designada Entrega la mercancía en el lugar convenido. Efectúa el despacho de exportación Riesgos del comprador: Efectúa el despacho de importación

17

DAP Entregada en lugar Tipo de transporte: TODO TIPO DE TRANSPORTE INCLUSIVE MULTIMODAL Obligaciones del vendedor: “Entregada en lugar”, significa que el vendedor realiza la entrega cuando la mercancía se pone a disposición del comprador en el medio de transporte de llegada para descarga en el lugar de destino designado. Vendedor corre con los riesgos de perdida causados hasta que se haya entregado en el punto acordado. Obligaciones del comprador: Correr con el riesgo de pérdida causado a la mercancía desde el momento en que se haya entregado en el punto acordado. Riesgos del vendedor: Contratar transporte y seguro hasta el punto de destino Entregar sin bajar la mercancía del último medio de transporte Efectúa el despacho de exportación Riesgos del comprador: Efectúa el despacho de importación

18

DDP Entregada derechos pagados (lugar de destino convenido)

Tipo de transporte: TODO TIPO DE TRANSPORTE INCLUSIVE MULTIMODAL Obligaciones del vendedor: Entregar la mercancías por su cuenta, a disposición del comprador, en el lugar de destino convenido en el país del importador, incluidas las descargas. Efectuar la exportación e importación Representa la máxima obligación para el vendedor Obligaciones del comprador: Soportar los riesgos y gastos que ocurran después de recibida la mercancía en el lugar convenido. Riesgos y responsabilidad del vendedor: Contratar transporte y seguro hasta el punto de destino Entrega en punto convenido en país de destino Efectúa el despacho de exportación e importación

19

Ejercicios de Autoevaluación

1.- El comprador desea que le entregue la mercancía en mi fabrica, con la carga consolidada en el contenedor de 20 pies. EXW 2.- Si una empresa boliviana vende CFR Génova-Italia, el barco encalla y la mercancía cae al mar, quien la pierde. ¿Comprador? ¿Vendedor? 3.- Si un exportador decidiera entregar su mercadería sobre el barco, en el puerto de destino convenido, que término Incorterm debería utilizar? FOB

20

Ejercicios de Autoevaluación

4.- Si en una operación FCA la entrega de la mercadería al primer transportista designado por el comprador se realiza en los propios depósitos del vendedor, entonces sería lo mismo que utilizar el Incoterm EXW. Comente si está de acuerdo, o no, y ¿Por qué?

21

Taller de INCOTERMS 1 Una empresa Boliviana con domicilio en Santa Cruz, dedicada a la fabricación de productos de artesanía , desea realizar una oferta comercial a una empresa Italiana en los siguientes términos: Valor de los productos artesanales Transporte interior (desde SC hasta Cbba) Flete Internacional (Santa Cruz – Arica) Flete Internacional (Arica – París) Seguro Carguío Gastos de exportación Calcula el valor de la oferta comercial en posición EXW, FCA – Cbba., FOB – SC, CIF - Arica, CFR - Arica.

Flete Internacional (Santa Cruz – Arica) Flete Internacional (Arica – París) Seguro 200. Carguío 500. Gastos de exportación 500. Calcula el valor de la oferta comercial en posición EXW, FCA – Cbba., FOB – SC, CIF - Arica, CFR - Arica.")

22

Taller de INCOTERMS 2 Una Empresa Boliviana (Santa Cruz), desea importar Kg. del producto X, envasados en bolsas de 20 Kg. cada una, procedentes de Massachusetts – EEUU (en dólares americanos) : Precio por Kg. en depósito del vendedor Precio de bolsas en el depósito del vendedor: c/u Flete del depósito del vendedor hasta puerto fluvial interior Flete por transporte fluvial desde puerto interior hasta New York Gastos de carga en el buque de ultramar Flete marítimo N.Y. – Arica Flete desde Arica hasta Santa Cruz Seguro por el trayecto N.Y. – Arica Seguro por el Trayecto Arica – Santa Cruz Gastos de despacho de exportación (agente de aduana) Calcula el valor de la oferta comercial en posición: EXW, FOB (N.Y.), FCA (Puerto interior), CFR (Santa Cruz – Bolivia), CIF (Santa Cruz – Bolivia).

, desea importar Kg. del producto X, envasados en bolsas de 20 Kg. cada una, procedentes de Massachusetts – EEUU (en dólares americanos) : Precio por Kg. en depósito del vendedor 10. Precio de bolsas en el depósito del vendedor: c/u 1. Flete del depósito del vendedor hasta puerto fluvial interior 150. Flete por transporte fluvial desde puerto interior hasta New York 450. Gastos de carga en el buque de ultramar 800. Flete marítimo N.Y. – Arica Flete desde Arica hasta Santa Cruz Seguro por el trayecto N.Y. – Arica 800. Seguro por el Trayecto Arica – Santa Cruz 500. Gastos de despacho de exportación (agente de aduana) 200. Calcula el valor de la oferta comercial en posición: EXW, FOB (N.Y.), FCA (Puerto interior), CFR (Santa Cruz – Bolivia), CIF (Santa Cruz – Bolivia).")

23

Taller de INCOTERMS 3 La Empresa IMPASTAS SA, en la Ciudad de Santa Cruz, decide realizar la importación de 1000 unidades de moldes plásticos para la fabricación de fideos desde la ciudad de Roma en Italia de su proveedor FIZZIO INC. El precio convenido para esta carga es 7000 dólares EXW – Roma, asimismo el importador decide asegurar su mercadería para lo cual acude a la Compañía de seguros CIACRUZ, la cual le cobra una prima de 0,175 del valor FOB. Por otro lado, para el traslado de la mercadería hasta Santa Cruz, el importador incurre en los siguientes costos: Transporte Roma – Génova 500 $us. Gastos de manipuleo en origen 150 $us. Flete marítimo (Génova – Arica) $us. Gastos puerto en Arica 200 $us. Gastos de exportación 250 $us. Flete terrestre hasta Santa Cruz 850 $us. En destino los gastos de nacionalización ascienden a un 35% del valor CIF/SCZ. Con la información precedente, determinar el valor: FOB (Génova), FCA (Roma), CIF (Arica), DDP (Santa Cruz).

$us. Gastos puerto en Arica 200 $us. Gastos de exportación 250 $us. Flete terrestre hasta Santa Cruz 850 $us. En destino los gastos de nacionalización ascienden a un 35% del valor CIF/SCZ. Con la información precedente, determinar el valor: FOB (Génova), FCA (Roma), CIF (Arica), DDP (Santa Cruz).")

24

¿Qué es logística? Organización de las actividades de: manipulación,

almacenamiento transporte, de forma que la demanda se satisfaga a un coste mínimo. ¿Cómo está constituida la red logística de una empresa?: proveedores, fábricas, almacenes y clientes. Su coordinación depende de un plan logístico.

25

Logística y transporte

En un contrato de venta, ¿Qué necesita conocer el importador? El precio total. Para mejorar la competitividad del precio o en su margen comercial, el exportador debe realizar un análisis adecuado de. costos de transporte, almacenaje, carga, estiba y seguro Representan una parte significativa del precio final.

26

Logística y el transporte

¿Cuál es la función del transporte en el comercio internacional? Trasladar una mercancía desde un punto A en un país de origen a un punto B en otro país de destino, de forma que llegue a su destino en la condiciones de contrato.

27

Logística y el transporte

Existen cinco operaciones vinculadas al transporte de la mercadería: la carga, la estiba (colocación correcta de la mercancía en el interior del medio de transporte) transporte en sí mismo (navegación), la desestiba y, la descarga.

transporte en sí mismo (navegación), la desestiba y, la descarga.")

28

Logística y el transporte

¿Como transportar la mercancía? Para muchos exportadores-importadores la decisión de enviar la mercancía por tierra, mar o aire, depende de muchos factores. Si Ud., exporta tubo de acero, madera, soya, o flores, utilizará diferencias medios de transporte.

29

Protección de las mercancías

Los daños a la mercancía llevan al transportista a la necesidad de protegerse: protección física jurídica y económica.

30

Protección física de las mercancías

Envases Embalaje Manipulación Estiba Almacenamiento Contenedores

31

Protección jurídica - económica

¿Que es el seguro? El contrato de seguro es aquel, en virtud del cual, una de las partes (asegurador), a cambio de una prima, se obliga a pagar una indemnización a la otra parte (asegurado) o a un tercero (beneficiario), en el caso de que ocurra un riesgo.

, a cambio de una prima, se obliga a pagar una indemnización a la otra parte (asegurado) o a un tercero (beneficiario), en el caso de que ocurra un riesgo.")

32

Valoración Aduanera ¿Qué es el valor en aduana? Es la base imponible para el cálculo de los derechos arancelarios ad Valorem. La base imponible se determina según las normas establecidas en el país de importación, y nuestro país aplica como sistema de valoración, el acuerdo de valoración de la OMC. ¿Por qué el valor aduanero se distingue del valor comercial?

33

Valoración Aduanera ¿Qué es la declaración del valor en aduana?

Es un documento obligatorio para el despacho de importación. Debe ser elaborado por el importador El importador es responsable de la veracidad, exactitud e integridad de los datos. Así como también de los documentos que adjunte y sean necesarios para la determinación del valor de la mercancía.

34

Métodos de Valoración Los métodos sucesivos en forma prioritaria y ascendente para la aplicación del valor en aduana, según los Artículos 1 al 8 del Acuerdo de Valoración de la OMC y sus notas interpretativas son:

35

Métodos de Valoración VALOR DE LAS TRANSACCIONES DE LA MERCANCÍAS IMPORTADAS VALOR DE LA TRANSACCION DE MERCANCÍAS IDÉNTICAS VALOR DE LA TRANSACCION DE MERCANCÍAS SIMILARES MÉTODO DEDUCTIVO MÉTODO DEL VALOR RECONSTRUIDO MÉTODO DEL ÚLTIMO RECURSO

36

Método 1 Valor de las transacciones de las mercancías importadas

Es el valor de la transacción, es decir, el precio realmente pagado o por pagar de las mercancías cuando éstas se venden para su exportación al territorio aduanero nacional.

37

Método 1 Condiciones de Precio

Que exista un precio efectivamente pagado o por pagar, que es el pago total por las mercancías importadas que haya hecho o vaya a hacer el comprador al vendedor o en beneficio de éste. b) Este pago total no tiene que hacerse necesariamente en dinero, podrá efectuarse mediante cartas de crédito o instrumentos negociables, de manera directa o indirecta.

Este pago total no tiene que hacerse necesariamente en dinero, podrá efectuarse mediante cartas de crédito o instrumentos negociables, de manera directa o indirecta.")

38

Métodos Alternativos SÍ EL VALOR EN ADUANA DE LAS MERCANCÍAS IMPORTADAS NO PUEDEN DETERMINARSE CON ARREGLO A LO DISPUESTO POR EL MÉTODO DEL VALOR DE TRANSACCIÓN (MÉTODO 1), EL VALOR EN ADUANA SE DETERMINARÁ POR LOS SIGUIENTES MÉTODOS DE VALORACIÓN EN FORMA SUCESIVA.

, EL VALOR EN ADUANA SE DETERMINARÁ POR LOS SIGUIENTES MÉTODOS DE VALORACIÓN EN FORMA SUCESIVA.")

39

Método 2 Valor de Transacciones de Mercancías Idénticas

Mercancías idénticas son aquellas que poseen las mismas: Características físicas Calidad Prestigio Comercial Y han sido producidas en el mismo país que las mercancías objeto de valoración. Se debe tomar en cuenta que la exportación se haya efectuado en la misma fecha o en una fecha aproximada; para mercancías vendidas al mismo nivel comercial y sensiblemente en las mismas cantidades.

40

Método 3 Valor de las transacciones de mercancías similares

Mercancías similares son aquellas que: Aunque no sean iguales en todo, tienen características y composición semejantes Cumplen las mismas funciones y son comercialmente intercambiables Debe considerarse entre otros factores: su calidad, su prestigio comercial y la existencia de una marca comercial Son producidas en el mismo país que las mercancías objeto de valoración.

41

Método 4 Procedimiento Deductivo

Basado en el precio unitario al que se venda en el territorio aduanero del país importador, la mayor cantidad total de las mercancías importadas u otras, que sean idénticas o similares a las valoradas, en la misma fecha de importación o en fecha aproximadas, a personas que no están vinculadas con aquellas a las que compren dichas mercancías.

42

Método 5 Método del Valor Reconstruido

Si el valor en aduana de las mercancías importadas no puede determinarse utilizando los métodos anteriores, se determinará con base en el costo de producción de las mercancías objeto de valoración incrementado en una cantidad por concepto de beneficios y gastos generales.

43

Método 5 Método del Valor Reconstruido

Determinación del valor en aduana: a) El importe global de los costos y gastos: materiales utilizados para producir. b) Costos de los embalajes, envases c) Gastos de transporte y seguro hasta la aduana de frontera d) Se añadirá una cantidad por concepto de beneficios y gastos generales

El importe global de los costos y gastos: materiales utilizados para producir. b) Costos de los embalajes, envases c) Gastos de transporte y seguro hasta la aduana de frontera d) Se añadirá una cantidad por concepto de beneficios y gastos generales")

44

Método 6 Método del Último Recurso

Si el valor en aduana de las mercancías importadas no puede determinarse utilizando los métodos anteriores, se determinará aplicando con flexibilidad el método que mas fácilmente permita su cálculo, empezando por el método del valor de la transacción.

45

Método 6 Método del Último Recurso

El valor en aduana no se basará en: a) El precio de venta de mercancías producidas en el país de importación b) El mas alto de valores disponibles c) El precio de mercancías en el mercado nacional d) Costo de producción, salvo que se aplica el método del valor reconstruido. e) Valores en aduanas mínimos f) Valores ficticios o arbitrarios

El precio de venta de mercancías producidas en el país de importación b) El mas alto de valores disponibles c) El precio de mercancías en el mercado nacional d) Costo de producción, salvo que se aplica el método del valor reconstruido. e) Valores en aduanas mínimos f) Valores ficticios o arbitrarios")

46

Tópicos sobre Valoración Aduanera

Mercancías importadas sin valor comercial: Toda mercancía importada tiene un valor en aduana. Si la mercancía no tiene valor comercial no podrá aplicarse el método del valor de la transacción en consecuencia se aplicaran los otros métodos.

47

Cálculo del Valor en Aduana

Se entiende por el valor en aduana de las mercancías importadas: El valor de transacción, más el costo de transporte y seguro hasta la aduana de ingreso al país. El valor de la transacción es el precio realmente pagado o por pagar por las mercancías cuando estas se venden para su exportación con destino a territorio aduanero nacional. (art. 143 de la Ley General de Aduanas). + VALOR DE TRANSACCION $ + AJUSTES SEGÚN ART $ + FLETE HASTA LA FRONTERA $ + SEGURO $ + OTROS GASTOS $ _____________________________________________________ VALOR EN ADUANA $

. + VALOR DE TRANSACCION $ + AJUSTES SEGÚN ART. 8 $ + FLETE HASTA LA FRONTERA $ + SEGURO $ + OTROS GASTOS $ _____________________________________________________. VALOR EN ADUANA $")

48

Ejercicios de Aplicación

1 La empresa EL MATEMATICO recibe de su proveedor YUCATAN de México, 50 calculadoras científicas, las que forman una nueva generación del presente milenio. El propósito del envío es medir el grado de aceptación en nuestro mercado por lo que en la factura se indica un valor CIF Arica de $us además observa la inscripción siguiente: “valor solo para efectos aduaneros”. ¿Puede aplicarse el primer método? ¿Por qué? Respuesta: El precio indicado en la documentación no corresponde al precio pagado o por pagar por el simple hecho de que el valor solo para efectos aduaneros, por lo tanto, no puede aplicarse el primer método, corresponde la aplicación de los otros métodos sucesivamente.

49

Ejercicios de Aplicación

2 El importador “A” compra a un vendedor extranjero 3000 m3 de madera que utiliza para fabricar muebles de oficina. El precio al que compra la madera está condicionado a la obligación para el comprador de madera de entregar 50 escritorios al vendedor extranjero. ¿Cómo se valora la importación de madera?. Respuesta: Dado a que el precio depende de una condición cuyo valor no puede determinarse con relación a las mercancías objeto de valoración, no puede aplicarse el valor de transacción, se debe recurrir a otro método de valoración en orden sucesivo.

50

Ejercicios de Aplicación

3 Se importa trigo americano Northern Spring York, FOB New York, a un precio según contrato de 180 dólares la TM. El contrato de compra venta tomó como precio de pacto el de la cotización de la mercancías a esa fecha en la bolsa de Chicago. La mercancía se destinó inicialmente al Régimen de Depósito cuando se cotizaba en bolsa a 170 dólares la TM y se nacionaliza seis meses después cuando la cotización internacional era de 200 dólares la TM. ¿Cómo se determina el valor de aduana? Respuesta: Considerar el precio pagado o por pagar (contrato).

.")

51

Autorizaciones previas:

Importación Concepto: La importación es el ingreso legal de cualquier mercancía procedente de territorio extranjero a territorio aduanero nacional. Autorizaciones previas: Ministerio de defensa (Armas, municiones, pólvora) Ministerio de gobierno ( productos Ley 1008) Ministerio de salud (estupefacientes, alcaloides) Ministerio de desarrollo sostenible (Salud humana y medio ambiente)

Ministerio de gobierno ( productos Ley 1008) Ministerio de salud (estupefacientes, alcaloides) Ministerio de desarrollo sostenible (Salud humana y medio ambiente)")

52

Importación Certificaciones: Certificados sanitarios

Bromatológicos, toxicológicos, microbiológicos – SENASAG Fitosanitarios, zoosanitarios, (sanidad animal y vegetal ) SENASAG Certificado de calidad IBNORCA – Recipientes de hierro para gases Certificados de desinfección – prendería usada – Ministerio de salud Certificado Agencia Nacional de Hidrocarburos (carburantes, lubricantes, subproductos)

SENASAG. Certificado de calidad IBNORCA – Recipientes de hierro para gases. Certificados de desinfección – prendería usada – Ministerio de salud. Certificado Agencia Nacional de Hidrocarburos (carburantes, lubricantes, subproductos)")

53

Importación Documentos esenciales para la importación definitiva:

Factura comercial Lista de empaque Documentos de transporte Marítimo: conocimiento de embarque marítimo, Carretero: Carta de porte Aéreo: Guía Aérea Póliza de seguro Certificado de origen Declaración jurada del valor Parte de recepción Certificaciones o autorizaciones previas

54

Regímenes definitivos de importación

Importación para el consumo Reimportación en el mismo Estado Admisión de mercancías con exoneración de tributos

55

Importación para el consumo

Régimen aduanero por el cual las mercancías importadas procedentes de un territorio aduanero extranjero o zona franca pueden permanecer definitivamente dentro del territorio aduanero nacional. Implica pago total de tributos y cumplimiento de las formalidades aduaneras, considerándose la mercancía nacionalizada.

56

Reimportación en el mismo estado

Importación a consumo con exoneración de tributos aduaneros. Exportaciones temporales * Que no hayan sufrido ninguna transformación Plazo para su reimportación: * 5 años con contrato * 1 año en general

57

Admisión de mercancías con exoneración de tributos

Importación para fines específicos y determinados en cada caso o en virtud a tratados o convenios internacionales. Alcances: Donaciones, valija diplomática Mercancías autorizadas por el Ministerio de Hacienda Mercancías negociadas en acuerdos de integración

58

PASOS PARA UNA IMPORTACION

Paso 1 Verificación de documentos de importación: Factura comercial Lista de empaque Certificado de origen Póliza o certificado de seguro Planilla de gastos portuarios Documentos de transporte Certificados sanitarios (si corresponde) Certificados y autorizaciones previas Paso 2 Contratar agente despachante de aduana Recibe documentos de importación Verifica el llenado correcto Ingresar la mercancía al recinto aduanero para la elaboración del parte de recepción Efectúa la liquidación de productos y otros cargos Elabora y presenta la DUI Realiza el pago por servicios prestados del recinto aduanero Retira la mercancía del recinto aduanero

Certificados y autorizaciones previas. Paso 2 Contratar agente despachante de aduana. Recibe documentos de importación. Verifica el llenado correcto. Ingresar la mercancía al recinto aduanero para la elaboración del parte de recepción. Efectúa la liquidación de productos y otros cargos. Elabora y presenta la DUI. Realiza el pago por servicios prestados del recinto aduanero. Retira la mercancía del recinto aduanero.")

59

PASOS PARA UNA IMPORTACION

Paso 3 ANB verifica la DUI: Asigna numero a la DUI Asigna canal: Rojo: ir al paso 4 Amarillo: Ir al paso 4 Verde: ir al paso 5 Paso 4 Validación de los canales rojo y amarillo ANB realiza la examen documental y físico de las mercancías Elabora y llena acta de inspección Prepara la reliquidacion (si corresponde) El importador paga la reliquidacion (si corresponde) Paso 5 Emisión de constancia de entrega de mercancía La ANB emite la constancia de entrega de mercancía.

El importador paga la reliquidacion (si corresponde) Paso 5 Emisión de constancia de entrega de mercancía. La ANB emite la constancia de entrega de mercancía.")

60

¿Qué son los tributos aduaneros?

Liquidación Aduanera ¿Qué son los tributos aduaneros? Son las obligaciones en dinero que el Estado en ejercicio de su poder de imperio impone con el objeto de obtener recursos para el cumplimiento de sus fines. Sujetos de la Relación Tributaria: Sujeto Activo Estado Sujeto Pasivo El contribuyente o sustituto

61

Documentos que se deben examinar

¿Qué documentos debe analizar el vista de aduana? La factura comercial El documento de embarque Lista de empaque Certificado de origen La factura de transporte o el MIC/DTA o la CRT La planilla de gastos en puerto La póliza de seguro o su aplicación El certificado de seguro Otros documentos que representen sumas de dinero erogadas por el importador Otros documentos que representen tratamientos especiales a los importadores o a las mercancías.

62

Cálculo de los tributos aduaneros

¿Cómo están constituidos los tributos aduaneros ? El gravamen arancelario, y si proceden los derechos de compensación y los derechos antidumping. Los impuestos internos aplicables a la importación establecidos en la Ley 843

63

Cálculo de los tributos aduaneros

La obligación tributaria aduanera de la importación para consumo, requiere la determinación de una base imponible denominada VALOR EN ADUANA, sobre la que se aplicará el Gravamen Arancelario (GA). Para la determinación del valor en aduana de las mercancías, a las cláusulas diferentes a FOB o CIF adoptadas en el contrato de compra venta, se ajustarán los gastos adicionales a efecto de determinar el valor de aduana.

. Para la determinación del valor en aduana de las mercancías, a las cláusulas diferentes a FOB o CIF adoptadas en el contrato de compra venta, se ajustarán los gastos adicionales a efecto de determinar el valor de aduana.")

64

Cálculo de los tributos aduaneros

La importación de mercancías para consumo, supone el pago del Gravamen Arancelario, independientemente de los impuestos internos: IVA, ICE, IEHD, y las tasas según corresponda. TRES SON LOS NIVELES ARANCELARIOS: 10% Régimen General Bienes de Consumo Masivo 5% Bienes de Capital Bienes de uso 0% Régimen Especial Libros Para la aplicación del GA en la liquidación aduanera debe necesariamente existir dos tipos de moneda, por una lado el dólar americano u otra moneda, y por otro, el boliviano. LA CONVERTIBILIDAD DE UNA MONEDA A OTRA ES COMUN EN ESTAS OPERACIONES.

65

Pasos para el cálculo de los tributos aduaneros

PRIMER PASO: Cálculo del valor CIF frontera o valor en Aduana + Valor FOB/FCA X + Flete principal (Flete I) X + Flete secundario (Flete II) X + Seguro X + Otros gastos X ___________________________________________ Valor en Aduana o CIF Frontera X

X. + Flete secundario (Flete II) X. + Seguro X. + Otros gastos X. ___________________________________________. Valor en Aduana o CIF Frontera X.")

66

Pasos para el cálculo de los tributos aduaneros

SEGUNDO PASO: Cálculo de la base imponible para impuestos internos – IVA – ICE - IEHD + Valor en Aduana o CIF frontera X + Gravamen Arancelario X + Otras erogaciones X ___________________________________________ Base imponible SUMA: X Gravamen Arancelario: 10 % s/ base imponible

67

Pasos para el cálculo de los tributos aduaneros

TERCER PASO: Calculo de los tributos a pagar + Gravamen Arancelario (10%) X + IVA (14,94% s/ base imponible) X + ICE (si se aplica) X + IEHD (si se aplica) X + Otros gastos globales X ___________________________________________ Total tributos a pagar SUMA: X

X + IVA (14,94% s/ base imponible) X + ICE (si se aplica) X + IEHD (si se aplica) X + Otros gastos globales X ___________________________________________ Total tributos a pagar SUMA: X")

68

Consideraciones sobre el flete principal

Si el transporte es de ultramar se toma todo el valor Si el transporte es por vía aérea se toma el 25% solo del flete Si el transporte es por vía terrestre, fluvial o lacustre, se toma el valor hasta la frontera Si existe documento donde se constate el flete del tramo externo, se toma el valor del tramo externo Si existe documento donde el flete refleje todo el servicio, sin discriminar tramos, se toma el 75% del flete Sino existe documentos donde se constate el valor del flete, se toma el 5% del valor FOB.

69

Consideraciones sobre el flete secundario

Solo se presenta cuando la mercancía proviene de ultramar Se toma el valor del flete hasta la frontera Se deben considerar las mismas condiciones respecto a la existencia o no de documentos que constaten el valor del flete

70

Consideraciones sobre el seguro

Se toma el valor del seguro solamente si existe la póliza o la aplicación del seguro. Debe fijarse en la vigencia de la cobertura Debe fijarse en el tramo que está cubierto Si no existe documentos de seguro, aplique el 2 % de la factura comercial. Si existen documentos contradictorios en el valor del seguro debe tomar el mayor valor

71

Consideraciones sobre el GA

Debe clasificar la mercancía en la partida arancelaria correcta Observe el Arancel común externo de NANDINA Si la mercancía tiene origen de países que tienen acuerdos con Bolivia, fíjese en el desgravamen Se calcula en base al valor CIF Frontera o Valor en Aduana o CIF Aduana

72

Ejercicio - EXW La Empresa GERIMEX SRL, importa de la Empresa MACAFFERRI DO BRASIL, gaviones. Las condiciones de compra son EXW (puesto en fabrica) JUNDAI/SAO PABLO – BRASIL. La mercancía ingresa a zona franca Puerto Aguirre (Aduana de destino). Esta mercancía se encuentra dentro del ACCE36, liberando esta mercancía del GA en un 100%. El valor de la mercancía según factura comercial es de USD ,80 Flete de JUNDAI/SAO PABLO hasta Zona Franca es de USD 1.600 La Empresa GERIMEX toma el seguro de Alianza S.A. y asegura la mercadería por un valor de USD desde JUNDAI hasta los depósitos del asegurado en Santa Cruz – Bolivia, con una tasa de 0,275%. El T/C 6,96 Determine los tributos a pagar

JUNDAI/SAO PABLO – BRASIL. La mercancía ingresa a zona franca Puerto Aguirre (Aduana de destino). Esta mercancía se encuentra dentro del ACCE36, liberando esta mercancía del GA en un 100%. El valor de la mercancía según factura comercial es de USD ,80. Flete de JUNDAI/SAO PABLO hasta Zona Franca es de USD La Empresa GERIMEX toma el seguro de Alianza S.A. y asegura la mercadería por un valor de USD desde JUNDAI hasta los depósitos del asegurado en Santa Cruz – Bolivia, con una tasa de 0,275%. El T/C 6,96. Determine los tributos a pagar.")

73

Ejercicio - FCA Una mercancía ha ingresado a la aduana interior de Santa Cruz, y sus documentación de respaldo arroja la siguiente información: Factura comercial de la empresa EXS por un valor FCA Buenos Aires de USD Producto 1100 cajas de Vinos Finos de mesa de 6 botellas cada una con 750 ml Carta de porte donde indica un flete de Buenos Aires a Yacuiba de USD 1.200 Póliza de seguro con prima de USD 211,20 Certificado de origen ICE Bs. 1,75 por litro Preparar la liquidación de tributos, considerando que el GA es de 2%. Tipo de cambio 6,96

74

Ejercicio - FOB Una Agencia despachante de aduana ha recibido documentación de un cliente con la siguiente información: Mercancía: una máquina para la fabricación de galletas oblea con factura por valor FOB San Pablo – Brasil de USD Carta de porte donde indica el flete desde origen hasta Santa Cruz de USD Seguro documentado por USD Certificado de origen, cuya partida desgrava el 100% de los tributos Lista de empaque u otros documentos Determinar el valor en aduana, la base imponible y los tributos a pagar. T/C 6,96

75

Ejercicio - EXW Calcular los tributos a pagar de la siguiente importación (T/C 6,96): Factura comercial de la empresa ABC por un valor EXW Paris – Francia de USD Carguío en origen USD 250 Exportación de origen USD 250 Flete interno de origen USD 450 Gastos puerto en origen USD 90 Flete marítimo Le Havre – Arica USD 4.500 Gastos puerto en destino USD 126 Flete Arica – Santa Cruz USD 1.800, con factura por e tramo nacional del 70%. Seguro sobre el 110% del valor FOB Le Havre – Francia, prima el 0,8% documentado.

76

Ejercicio - DAP Se trata de importar duraznos en conserva de origen Argentina: valor de factura comercial USD DAP (Pocitos – Argentina). En transito a Aduana interior (Cochabamba – Bolivia). Aduana de ingreso Yacuiba. Los gastos de transbordo son USD 319. No cuenta con documento de seguro El tipo de cambio 6,96. Determine los tributos a pagar

. En transito a Aduana interior (Cochabamba – Bolivia). Aduana de ingreso Yacuiba. Los gastos de transbordo son USD 319. No cuenta con documento de seguro. El tipo de cambio 6,96. Determine los tributos a pagar.")

77

Ejercicio - FOB Se han importado juegos de vajilla de porcelana, de origen y procedencia Japonesa, cuyo valor según factura comercial es de USD FOB Yokohama (Japón), vía Arica (Chile). En Transito a Santa Cruz (Bolivia). Con aduana de ingreso por Tambo Quemado, cuyo seguro ha sido tomado hasta destino final por el importador que según póliza de seguro su prima es el 1% del valor FOB, el flete marítimo es de USD además el flete secundario (tramo internacional) es de USD 450, y los gastos de puerto de USD 126. TC 6,96. Determine los tributos a pagar.

, vía Arica (Chile). En Transito a Santa Cruz (Bolivia). Con aduana de ingreso por Tambo Quemado, cuyo seguro ha sido tomado hasta destino final por el importador que según póliza de seguro su prima es el 1% del valor FOB, el flete marítimo es de USD además el flete secundario (tramo internacional) es de USD 450, y los gastos de puerto de USD 126. TC 6,96. Determine los tributos a pagar.")

78

Ejercicio - CIP Ha arribado una mercancía al aeropuerto de Viru Viru, con un valor de USD en condición CIP Santa Cruz – Bolivia. El AWB reporta flete por USD y manejo de documentación por 50 USD La factura comercial informa el valor FCA , flete USD y seguro 480 USD, pero no cuenta con documento de seguro El Origen de la mercancía es Miami - EEUU El tipo de cambio 6,96. Determine los tributos a pagar

79

Ejercicio - FCA Se ha importado un lote de vacunas para uso humano de origen Argentina, con un valor según factura comercial USD FCA Aeropuerto de Buenos Aires (Argentina), con destino a Santa Cruz (Bolivia). El costo de transporte es de USD 3850, el seguro documentado es de USD 404,10, además han existido otras erogaciones por USD 169. TC 6,96. Por convenio ACE 36 el producto libera el 100%. Determinar los tributos a pagar.

, con destino a Santa Cruz (Bolivia). El costo de transporte es de USD 3850, el seguro documentado es de USD 404,10, además han existido otras erogaciones por USD 169. TC 6,96. Por convenio ACE 36 el producto libera el 100%. Determinar los tributos a pagar.")

80

Ejercicio - CIF Se ha importado teodolitos para uso topográfico, de origen Alemán, según factura comercial USD CIF – Arica (Chile). El costo del transporte marítimo es de USD 3150, y el seguro de la carga hasta destino final es de USD 537. los gastos puerto son de USD 98, y el flete del transporte Arica Santa Cruz es de USD 1450, han existido otras erogaciones documentadas, pero no facturadas por USD 125,44. TC 6,96. Determinar los tributos a pagar.

. El costo del transporte marítimo es de USD 3150, y el seguro de la carga hasta destino final es de USD 537. los gastos puerto son de USD 98, y el flete del transporte Arica Santa Cruz es de USD 1450, han existido otras erogaciones documentadas, pero no facturadas por USD 125,44. TC 6,96. Determinar los tributos a pagar.")

81

Ejercicio CFR Un importador Boliviano ha convenido una compra de bolsas de 50 Kg., de fosfato Diamónico, de origen canadiense, con un precio CFR – Arica – Chile de USD 12,50 por bolsa. El transporte fue bajo la modalidad de tránsito corrido, por lo que el flete desde el puerto de Vancouver – Canadá hasta la Ciudad de Santa Cruz – Bolivia, es de USD 216 por tonelada, correspondiente al tramo terrestre USD 64 por tonelada, lo que está en USD 40 el tramo interno y el tramo externo en 24 USD. El seguro ha sido tomado en destino con una prima del 1,2% sobre el 110% del valor CFR. Determine los tributos a pagar. T/C 6,96.

82

Exportación Definitiva

La exportación es la salida legal de cualquier mercancía de territorio aduanero nacional hacia el exterior. Prohibiciones: Atenten a la salud, seguridad, preservación de la fauna, patrimonio cultural. Licencias a la exportación

83

Pasos para una Exportación

Paso 1 Elaborar y recabar documentos: Factura comercial, documento en el que se fijan las condiciones de venta de las mercancías Lista de empaque, documento complementario a la factura comercial, donde se detalla la cantidad, peso bruto y neto, tipo de embalaje. Paso 2 Tramitar certificado de origen (si corresponde) Este documento permite acreditar el origen de los productos. Se acogen a preferencias arancelarias. Emite el SENAVEX Paso 3 Tramitar certificado según tipo de producto Certificado fitosanitario (de origen vegetal o forestal), certificado zoosanitario (de origen animal), Certificados CITES (Especies en peligro de extinción)

Este documento permite acreditar el origen de los productos. Se. acogen a preferencias arancelarias. Emite el SENAVEX. Paso 3 Tramitar certificado según tipo de producto. Certificado fitosanitario (de origen vegetal o forestal), certificado zoosanitario (de origen animal), Certificados CITES (Especies en peligro de extinción)")

84

Pasos para una Exportación

Paso 4 : Obtención de los documentos de transporte y seguro Aéreo, guía aérea (Airway y Bill o leding Terrestre, carta de porte Marítimo; conocimiento de embarque Seguro por perdidas o daños Paso 5 Elaboración de la DUE Este documento es una declaración jurada mediante el cual el exportador certifica que los datos corresponden a la verdad. Se llena de la factura y lista de empaque Paso 6 Asignación del numero de tramite y fecha Certificado fitosanitario (de origen vegetal o forestal), certificado zoosanitario (de origen animal), Certificados CITES (Especies en peligro de extinción)

, certificado zoosanitario (de origen animal), Certificados CITES (Especies en peligro de extinción)")

85

Pasos para una exportación

Paso 7 : Elaboración del manifiesto de carga Este documento lo emite el transportista Paso 8 Verificación de documentos La ANB verifica cumplimiento de requisitos y además sortea canal. Canal verde es aforo documental, Canal Rojo, aforo físico y documental Paso 9 Entrega de certificado de salida La ANB emite el certificado de salida

86

Estímulos impositivos y aduaneros a la exportación

Los EXPORTADORES reciben la devolución de los impuestos internos al consumo y los aranceles de importación, incorporados en los costos y gastos vinculados a la actividad exportadora, basados en el principio de la Neutralidad Impositiva cuya finalidad es la de garantizar la competitividad de las exportaciones. Los impuestos y aranceles son devueltos a través del Certificado de Devolución Impositiva, CEDEIM, el cual se constituye en el mecanismo legal para la devolución de impuestos a los exportadores.

87

Estímulos impositivos y aduaneros a la exportación

CERTIFICADOS DE DEVOLUCIÓN DE IMPUESTOS (CEDEIM), son títulos valores transferibles por simple endoso, con vigencia indefinida y podrán ser utilizados por el tenedor final para el pago de cualesquier tributo cuya recaudación esté a cargo de la Aduana Nacional de Bolivia (ANB) o del Servicio de Impuestos Nacionales (SIN). Los CEDEIM podrán ser fraccionados, de acuerdo a disposiciones adoptadas por el SIN.

, son títulos valores transferibles por simple endoso, con vigencia indefinida y podrán ser utilizados por el tenedor final para el pago de cualesquier tributo cuya recaudación esté a cargo de la Aduana Nacional de Bolivia (ANB) o del Servicio de Impuestos Nacionales (SIN). Los CEDEIM podrán ser fraccionados, de acuerdo a disposiciones adoptadas por el SIN.")

88

Estímulos impositivos y aduaneros a la exportación

¿ Documentos que se deben presentar para la Solicitud de Devolución Impositiva? Cuando se realicen exportaciones definitivas, el exportador debe presentar el diskette o CD con el archivo generado por el Software CEDEIM junto con los siguientes documentos: • Declaración Única de Exportación - DUE (Original) • Factura Comercial de Exportación • Certificado de Salida (Original) • Documento de transporte que corresponda • Formulario de Declaración Jurada del Impuesto al Valor Agregado (F.210) • Pólizas de Importación (si corresponde, adjuntando la Boleta de Pago) Esta documentación debe ser presentada foliada y en tres juegos de carpetas, uno en original y dos en copias. Adicionalmente deberán presentar el Libro de Compras IVA junto con otros documentos contables a requerimiento del SIN.

• Factura Comercial de Exportación. • Certificado de Salida (Original) • Documento de transporte que corresponda. • Formulario de Declaración Jurada del Impuesto al Valor Agregado (F.210) • Pólizas de Importación (si corresponde, adjuntando la Boleta de Pago) Esta documentación debe ser presentada foliada y en tres juegos de carpetas, uno en original y dos en copias. Adicionalmente deberán presentar el Libro de Compras IVA junto con otros documentos contables a requerimiento del SIN.")

89

Acceso a mercados extranjeros

En cuanto al acceso o penetración a los mercados extranjeros, se puede dar a través de dos vías: exportación directa y exportación indirecta. EXPORTACION DIRECTA La empresa asume todo el proceso exportador y ejerce el control directo de la gestión misma: producción, embalaje, cumplimiento de normas internacionales en cuanto al producto, gestión de transporte, despacho y trámites aduaneros y otros.

90

Acceso a mercados extranjeros

EXPORTACION INDIRECTA La empresa no tiene la capacidad para realizarla por su cuenta, entonces tiene que acudir a otros canales, lo realiza por canales o intermediarios externos a la empresa, quienes asumen el proceso exportador. En la exportación directa e indirecta, se requiere de canales de distribución y comercialización que se definen de acuerdo a lo siguiente:

Presentaciones similares

EN FABRICA>")

o.>")