Descargar la presentación

La descarga está en progreso. Por favor, espere

1

ADMINISTRACION FINANCIERA.

Facilitador. Lic. José A. Cifuentes Torres.

2

Información general de curso.

8 sesiones de 3 hrs. (L. M. V.) Adquirir el Manual de AF. Contiene 8 temas. Se aprueba con 70 Pts. Inicia el 3 al 20 junio Se trabajaran laboratorios de autoformación y presenciales.

Adquirir el Manual de AF. Contiene 8 temas. Se aprueba con 70 Pts. Inicia el 3 al 20 junio. Se trabajaran laboratorios de autoformación y presenciales.")

3

INSTRUCCIONES DE TRABAJOS Y TAREAS.

Agenda de hoy. Conceptos fundamentales. Contabilidad. INSTRUCCIONES DE TRABAJOS Y TAREAS. Todas con presentación 20% Contenido 80% Nombre y numero de clave.

4

Objetivo de manual. Adquirir las competencias necesarias para seleccionar información básica de la contabilidad, para la administración financiera, realizar análisis y cálculos financieros y desarrollar modos de financiamiento, de acuerdo con teoría relacionada, herramientas y procedimientos financieros.

5

Objetivo de hoy. Conceptualizar las bases de la administración financiera. Explicar la importancia, clasificación, principios, usuarios y características de la contabilidad.

6

Administración Financiera.

Def. Es una herramienta útil para el pequeño y mediano empresario. Le permite al empresario conocer la situación financiera de su empresa y tomar decisiones acertadas para continuar operando exitosamente.

7

Arte y ciencia. Las finanzas son el arte y la ciencia de la administración del dinero. La administración financiera es una disciplina que ayuda a planear, producir, controlar y dirigir la vida económica de la empresa. Se centra en dos aspectos: rentabilidad y liquidez.

8

Objetivo de la admón. Financiera.

Busca mecanismos para generar valor y mantenerlo, a través del adecuado uso y manejo del dinero y de los demás recursos. Observa las variaciones en la toma de decisiones sobre inversión, financiamiento y utilidades. Analiza riesgos del negocio, sus recompensas y beneficios.

9

Importancia. Le asiste en la planeación de los recursos económicos, para definir y determinar cuáles son las fuentes de dinero más convenientes y menos costosas, para que dichos recursos sean aplicados en forma óptima, y así poder hacer frente a todos los compromisos económicos presentes y futuros, reduciendo el riesgo e incrementando la rentabilidad de la empresa.

11

Desarrolle actividad pág. 12.

12

Aspectos a considerar. El análisis financiero.

El aprovisionamiento del capital. El racionamiento de capital o selección de inversiones. El costo de capital. El plan financiero.

13

Leer. Lea y comparta su interpretación del inciso 1.4. pág.. 13, actividades de la administración financiera. El proceso administrativo dentro de la administración financiera. Comente! Actividad pág.. 18.

14

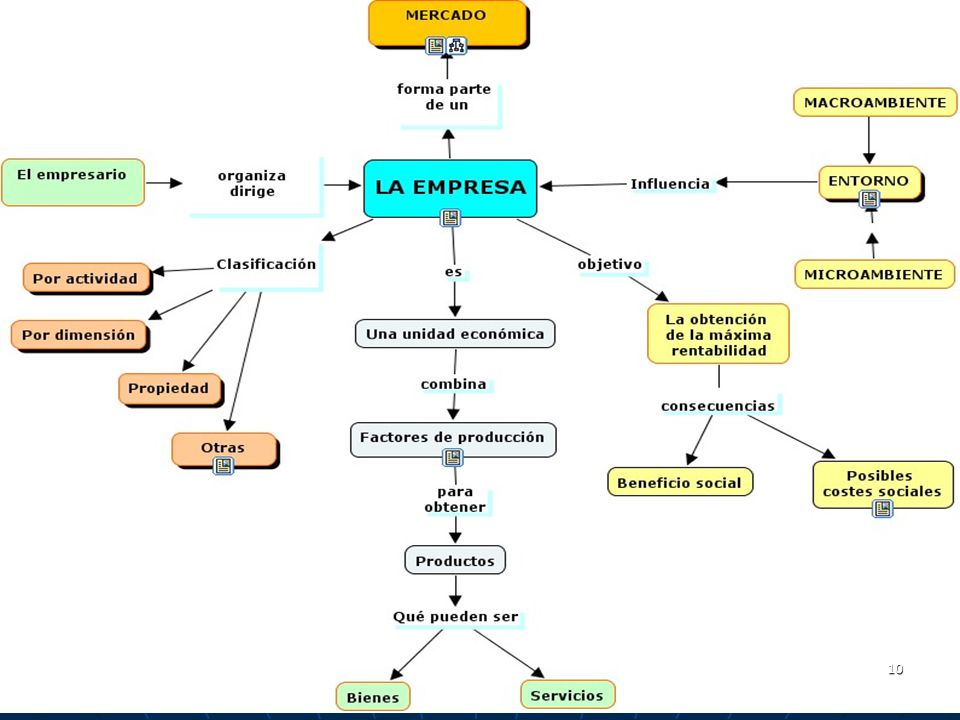

Mercados financieros. Entendemos por mercado el lugar en que asisten las fuerzas de la oferta y la demanda para realizar las transacción de bienes y servicios a un determinado precio. Comprende todas las personas, hogares, empresas e instituciones que tiene necesidades a ser satisfechas con los productos de los ofertantes. Son mercados reales los que consumen estos productos y mercados potenciales los que no consumiéndolos aún, podrían hacerlo en el presente inmediato o en el futuro. En el campo de las finanzas existen los mercados financieros.

15

Organizaciones Bancarias.

Son instituciones que manejan dinero y ofrecen servicios financieros. La función de los bancos es la intermediación financiera. Tipos de bancos: comerciales, hipotecarios y mixtos.

16

Organizaciones no bancarias.

Son instituciones que manejan dinero y proporcionan servicios financieros pero no son bancos. Cooperativas. Ong, de financiamiento. Financieras. Prestamistas.

17

Competencia. En una empresa se debe tomar en cuenta los otros negocios que existen en el mercado o por lo menos los existentes en el sector donde tendrá su ubicación.

18

Demanda. CONCEPTO Es la cantidad de bienes y servicios que un comprador puede adquirir y desea hacerlo en un periodo de tiempo dado y a diferentes precios , suponiendo que otras cosas , tales como el ingreso del comprador, la publicidad y los precios de otros bienes , permanecen constantes.

19

Oferta. CONCEPTO Es la cantidad de bienes y servicios o factores que un vendedor puede ofrecer y desea hacerlo , en un periodo dado de tiempo y a diferentes precios , suponiendo que otras cosas , tales como la tecnología , la disponibilidad de recursos , los precios de las materias primas y la regulación del estado, puede permanecer constantes. Para definir la oferta se debe considerar: la capacidad de vender (a producir), el deseo de hacerlo y el tiempo; además suponer que otros factores diferentes al precio se encuentran constantes, de lo contrario, estará deficientemente definida

, el deseo de hacerlo y el tiempo; además suponer que otros factores diferentes al precio se encuentran constantes, de lo contrario, estará deficientemente definida.")

20

Elasticidad de la oferta o la demanda.

Es la razón de cambio (aumento o disminución) en la compra o venta de un bien o servicio en relación al cambio de su precio. La demanda u oferta de un bien es elástica cuando al aumentar o disminuir el precio, disminuye o aumenta en mayor proporción la cantidad demandada u ofertada

en la compra o venta de un bien o servicio en relación al cambio de su precio. La demanda u oferta de un bien es elástica cuando al aumentar o disminuir el precio, disminuye o aumenta en mayor proporción la cantidad demandada u ofertada.")

21

Inelasticidad de la oferta o demanda.

Es cuando la variación en la cantidad demandada u ofertada es menor que el cambio en el precio del bien. Es cuando el cambio en los precios no afecta en forma proporcional.

22

Porque conocer la elasticidad de la oferta o la demanda.

Esto le permite conocer hasta dónde puede subir un precio sin que los compradores dejen de comprar el producto. O bien que tan sensible al cambio de precio es la cantidad demandada.

23

DISMINUYE LA CANTIDAD DEMANDADA

24

A.-AUMENTO EN LA CANTIDAD DEMANDADA

25

AUMENTO EN LA CANTIDAD OFERTADA

26

DISMINUCION EN LA CANTIDAD OFERTADA

27

AUMENTO DE LA OFERTA Cantidad de producción.

28

DISMINUCION DE LA OFERTA

29

Contabilidad. Concepto.

Permite examinar la situación financiera de las empresas a los administradores, propietarios, acreedores, gobiernos y otros interesados. Toda empresa que desee controlar sus actividades comerciales, debe llevar una contabilidad de sus bienes y operaciones, para conocer en cualquier momento cual es su posición financiera y que decisiones debe tomar.

30

Contabilidad. Definiciones.

La contabilidad es el arte de registrar, clasificar y resumir en forma significativa y en términos de dinero, las operaciones y los hechos que son cuando menos de carácter financiero, así como el de interpretar sus resultados”.

31

Contabilidad La contabilidad es el conjunto de reglas y procedimientos que facilitan el registro de los movimientos de dinero, operaciones mercantiles, en un periodo determinado.

32

Contabilidad. Que permite generar e interpretar información.

En un periodo determinado. Que registra: Movimiento de dinero. operaciones mercantiles. Transacciones. Para la toma de decisiones acertadas respecto a la situación de la empresa y cálculo de impuestos. Contabilidad. Para el éxito de la empresa. Conjunto de reglas y procedimientos

33

IMPORTANCIA DE LA CONTABILIDAD.

A QUIEN INTERESA? Empresario. A los socios en caso de sociedad. Al fisco: (SAT) A instituciones financieras. Contabilidad. Proveedores etc. Organizaciones nacionales e internacionales

A instituciones financieras. Contabilidad. Proveedores etc. Organizaciones nacionales e internacionales.")

34

CLASIFICACION DE LA CONTABILIDAD.

Contabilidad financiera. Se refiere a los datos de activos, pasivos, ingresos, egresos y capital, con lo que una empresa rinde cuentas a ciertos grupos interesados, incluyendo propietarios, acreedores, inversionistas y al fisco. Proporciona: Una imagen numérica de la realidad numérica de la empresa. La situación del patrimonio. Cifras para la toma de decisiones. La justificación de la correcta gestión de los recursos de la empresa.

35

CLASIFICACION DE LA CONTABILIDAD

Contabilidad Administrativa. Se refiere al uso de la contabilidad para propósitos administrativos, es decir, que la toma de decisiones administrativas se basa en todos los registros de la contabilidad financiera de la empresa. Elabora el análisis de los estados financieros, el movimiento de efectivo, los sistemas de costos promedios y los conceptos de costos.

36

Contabilidad de costos.

La contabilidad de costos es un sistema de información que clasifica, acumula, controla y asigna los costos para determinar los costos de actividades, proceso y productos, y con ello facilitar la toma de decisiones, la planeación y el control administrativo. El propósito de la esta contabilidad es el proporcionar información financiera referente a una entidad económica, así se relaciona con la medición, el registro y el reporte de información financiera a varios grupos de usuarios.

37

Principios de contabilidad.

Entidad. Negocio en marcha. Unidad monetaria Conservatismo. Costo histórico original. Periodo contable. Revelación suficiente. Importancia relativa. Consistencia o uniformidad.

38

Características de la información contable.

Utilidad: Es la cualidad de adecuarse al propósito del usuario y estos propósitos son diferentes en detalle par cada usuario, pero todos tienen en común un interés monetario en la entidad económica. Dada la imposibilidad de preparar información que cumpla con las necesidades de cada usuario especifico se presenta información general por medio de estados financieros: balance general, el estado de resultados, estado de utilidades retenidas, el estado de flujo de efectivo.

39

Características de la información contable

Confiabilidad. Es aquella por la que cual el usuario la acepta y utiliza para tomar decisiones basándose en ella. Esta es una cualidad que refleja la relación entre el usuario y la información contable.

40

Características de la información contable

Oportunidad. Es el aspecto esencial que llegue a manos del usuario la información cuando éste pueda usarla para tomar sus decisiones a tiempo para lograr sus fines, aunque dicha información se obtenga cortando convencionalmente la vida de la entidad económica, y se presenten cifras estimadas de eventos cuyos efectos no se conocen totalmente

41

Libros Contables. Se registran cronológicamente y sistemáticamente las transacciones que se realizan en una empresa, expresadas en unida es monetarias: Cronológica. Sistemática. Resumen.

42

Clasificación de los libros contables.

Principales: Inventarios, Diario. Mayor Balances.

43

Libros auxiliares. Compas y ventas. Subcuentas. Cuentas de control.

Auxiliar de vencimientos. (cuentas por pagar y cuentas por cobrar.) libro de actas, registro de socios, libro fiscal, etc.

libro de actas, registro de socios, libro fiscal, etc.")

44

BUENAS NOCHES.

46

Cuentas del balance general.

Activo. Esta constituido por todos los bienes, derechos, propiedades que tengan un valor y que le pertenezcan a una persona o empresa. (circulante, fijo y diferido) Caja y bancos. Mercaderías. Clientes. Documentos por cobrar. mobiliario y equipo. Vehículos. Edificios. Terrenos. Papelería y útiles. Pasivo. Esta constituido por todas aquellas obligaciones que pesan sobre el activo de personas o empresas. (circulante, fijo y diferido) Proveedores. Documentos por pagar. Intereses por pagar. Acreedores Capital. Es la aportación de los dueños o bien de los accionistas y representa la parte de los activos que pertenecen a los dueños. Sr. Juan Pérez. Cuenta capital. Sr. José López. Cuenta capital.

Caja y bancos. Mercaderías. Clientes. Documentos por cobrar. mobiliario y equipo. Vehículos. Edificios. Terrenos. Papelería y útiles. Pasivo. Esta constituido por todas aquellas obligaciones que pesan sobre el activo de personas o empresas. (circulante, fijo y diferido) Proveedores. Documentos por pagar. Intereses por pagar. Acreedores. Capital. Es la aportación de los dueños o bien de los accionistas y representa la parte de los activos que pertenecen a los dueños. Sr. Juan Pérez. Cuenta capital. Sr. José López. Cuenta capital.")

47

Formula ecuación patrimonial.

Activo = Pasivo + Capital. A = p C C = A P A = C

48

Cuentas de Resultados. Costos. Compras. Devoluciones sobre compras.

Inventario mercaderías. Gastos de compra. Gastos. Sueldos y salarios. Cuotas patronales. Prestaciones laborales. Alquileres. Depreciaciones Y amortizaciones. Ingresos. Ventas. Alquileres producto. Descuentos sobre compras. Utilidad o perdida. Es la diferencia entre ingresos obtenidos y los egresos.

49

Apertura contable. Con fecha 4 de enero de 2008 el Almacén “Palma” inicia operaciones comerciales con un aporte inicial del Sr. Carlos García Consistente en: Efectivo Q.15,000.00 Muebles y eq. De of. Q.12,000.00 Vehículos Q.50,000.00 Artículos para la venta.Q.25,000.00 A la fecha la empresa tiene las siguientes deudas: sobre mercadería comprada al crédito Q. 10, y varias letras de cambio por la compra de vehículos Q. 20,000.00

Presentaciones similares