Descargar la presentación

La descarga está en progreso. Por favor, espere

2

Objetivos:

4

La contabilidad financiera tiene como objetivo generar y comunicar información útil para la oportuna toma de decisiones de los diferentes usuarios externos de una organización económica.

7

Esta característica básica significa que la información debe adaptarse a las necesidades de los usuarios para que pueda ser utilizada en el proceso de toma de decisiones. Un periódico está integrado por diferentes secciones para satisfacer las necesidades de las diferentes clases de lectores; de igual forma, la información financiera se debe adecuar a las necesidades de los usuarios externos e internos. Ahora bien, para que la información financiera sea útil es necesario que su contenido cumpla con ciertas características llamadas secundarias. En efecto, las cifras contenidas en los estados financieros de una organización, al igual que las noticias que contiene un periódico, deberán ser relevantes, comparables, reales y significativas.

8

Por otro lado, para que la información financiera sea confiable es necesario que el proceso de integración y cuantificación de los estados financieros haya sido objetivo, que las reglas bajo las cuales se genera la información sean estables y, adicionalmente, que exista la posibilidad de verificar los pasos seguidos en el proceso de elaboración de la misma, de tal forma que los usuarios puedan depositar su confianza en esa información.

9

Finalmente, la característica de provisionalidad, fundamental tanto para los usuarios de la información financiera como para los lectores de un periódico, se refiere al hecho de que ambos tipos de usuarios deben estar conscientes de que la información que se detalla en un estado financiero o en un periódico es provisional, es decir, la información se presenta con todos los elementos y circunstancias vigentes hasta el momento de la elaboración de los estados financieros o de la edición del periódico. En el siguiente cuadro se presenta una comparación de las características básicas de la información financiera a nivel internacional, en Estados Unidos y en México.

11

Para lograr que la información financiera de las empresas cumpla con las características enunciadas antes, los encargados de preparar y verificar la información contable tienen como marco de referencia la serie de supuestos o postulados básicos, la serie de normas o estándares contables aplicables a conceptos específicos y los lineamientos para aplicar el criterio. A ese conjunto de postulados, reglas y criterios se le conoce como Principios de contabilidad generalmente aceptados.

13

Este supuesto indica que las operaciones y la contabilidad de una empresa son independientes de las de sus accionistas, acreedores o deudores y de cualquier otra organización. El objetivo de este principio es evitar la confusión de las operaciones económicas que celebre la empresa con alguna otra organización o individuo. En esencia, constituye una guía para identificar de quién se va a informar al considerar a la empresa como una unidad económica independiente de sus dueños. Esto implica que, al tener la entidad sus propios recursos y sus propias obligaciones, los recursos como casas, vehículos y otras inversiones propiedad de los accionistas, así como sus gastos personales deberán mantenerse fuera de los registros de dicha empresa.

14

Este postulado determina el momento preciso en que, para efectos contables, las operaciones y los sucesos económicos de una entidad se consideran realizados. En general, este momento se presenta cuando efectúe transacciones con otros entes económicos, cuando ocurran transformaciones internas que afecten sus recursos o cuando se presenten acontecimientos económicos externos que afecten a la entidad.

15

Este postulado establece que, para efectos contables, la vida económica de una entidad se debe dividir en periodos convencionales (un mes, trimestre, semestre, año) para conocer los resultados de operación y su situación financiera en cada periodo, independientemente de la continuidad del negocio.

para conocer los resultados de operación y su situación financiera en cada periodo, independientemente de la continuidad del negocio.")

16

Este postulado establece que los bienes y derechos deben valuarse de acuerdo con su costo de adquisición o fabricación. Sin embargo, admite que “las cifras se modificarán en caso de que ocurran sucesos posteriores que les hagan perder su significado”. En general, este supuesto es una guía para establecer a qué valor se van a registrar las transacciones y sucesos. Este principio es muy claro al respecto y especifica que el registro debe hacerse según el costo de adquisición.

17

Este postulado consiste en asumir que la permanencia del negocio en el mercado no tendrá límite o fin, con excepción de las entidades en liquidación. Por lo tanto, permite suponer, salvo prueba en contrario, que la empresa seguirá operando por tiempo indefinido, por lo que no resulta válido usar valores de liquidación al cuantificar sus recursos y obligaciones.

18

Este postulado afirma que cada recurso de que dispone una entidad fue generado por terceros, los cuales poseen derechos e intereses sobre los bienes de la entidad. Lo anterior implica que toda transacción de la entidad debe ser registrada de tal forma que muestre el efecto sobre los recursos propiedad del negocio (activos) y las obligaciones y derechos de terceros (pasivos y capital). Todas las transacciones susceptibles de cuantificarse tienen efecto sobre sus recursos, sus fuentes de financiamiento o sobre ambos.

y las obligaciones y derechos de terceros (pasivos y capital). Todas las transacciones susceptibles de cuantificarse tienen efecto sobre sus recursos, sus fuentes de financiamiento o sobre ambos..")

19

Este supuesto se refiere al hecho de que los estados financieros deben contener de manera clara y comprensible todo lo necesario para juzgar los resultados de operación y la situación financiera de la entidad. Por este motivo, normalmente veremos a los estados financieros acompañados por notas aclaratorias, las cuales informan sobre el procedimiento seguido para la elaboración de los mismos.

20

Este criterio supone que en la elaboración de información financiera se debe equilibrar el detalle y la multiplicidad de los datos con los requisitos de utilidad y finalidad de la información. Dado el gran volumen de operaciones que una entidad realiza, es conveniente que sean agrupadas para su registro y presentación; lo anterior es una aplicación del postulado de importancia relativa.

21

Este postulado establece que los supuestos y las reglas por medio de los cuales se obtuvo información contable tengan una estabilidad que facilite su comparabilidad. Asimismo, que cuando exista algún cambio, éste se justifique y se anote el efecto que produce sobre las cifras contables. Este criterio también implica que la aplicación de los postulados básicos (principios contables) y de las prácticas contables debe ser permanente.

y de las prácticas contables debe ser permanente.")

22

Las reglas particulares son normas específicas que se refieren a la valuación y presentación de cada partida comprendida en los estados financieros. De esta manera, se han elaborado reglas particulares para efectivo, cuentas por cobrar, etcétera.

23

El criterio prudencial es la posición conservadora que se recomienda que el contador público adopte para resolver algún dilema que presente la aplicación de reglas particulares en casos específicos. En situaciones como ésta, se debe optar por la alternativa menos optimista.

24

Cada país emite sus propias normas de información financiera (principios de contabilidad). Por ello, pueden existir diferencias de forma y contenido entre las reglas contables a lo largo del mundo. Puede presentarse el caso de que las normas de información financiera locales no traten alguna partida o tema específico. En tal situación, se puede aplicar el supuesto de supletoriedad, que consiste en la búsqueda del conjunto normativo más adecuado a falta de un sustento teórico en el país.

25

Esta búsqueda alterna debe iniciarse en las disposiciones emitidas por el International Accounting Standards Board (IASB), las cuales se conocen como Normas Internacionales de Contabilidad (NIC’s); en caso de que no exista una norma internacional se procederá a buscar una norma extranjera. En el caso de México, cuando no existe una norma internacional se procede a aplicar la normatividad contable vigente en Estados Unidos.

27

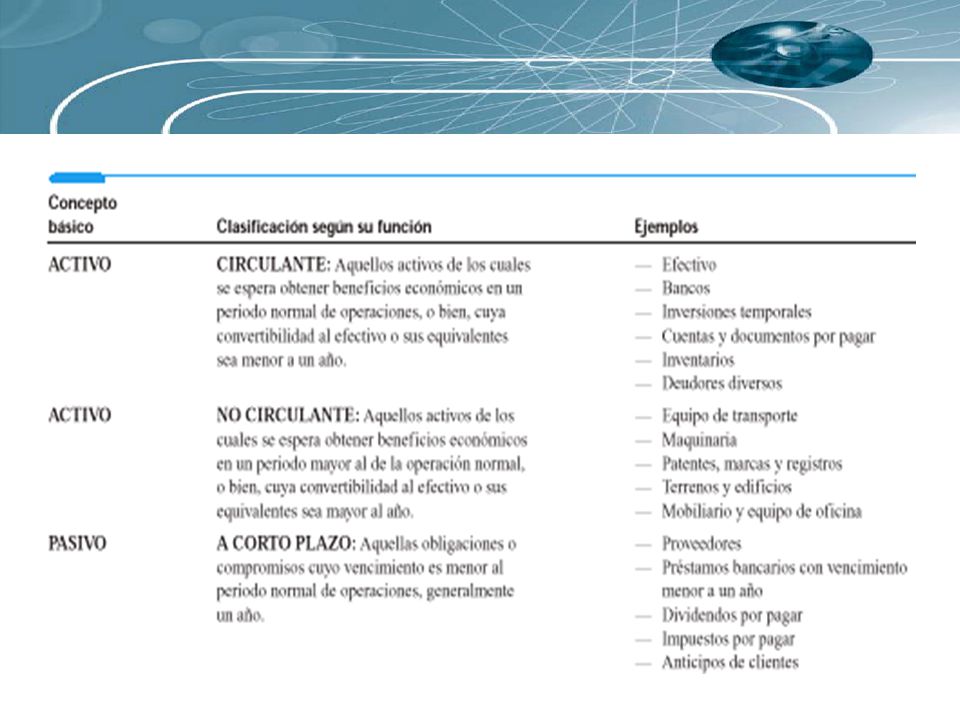

Un activo es un recurso económico propiedad de una entidad, que se espera que rinda beneficios en el futuro. El valor del activo se determina con base en el costo de adquisición del artículo, más todas las erogaciones necesarias para su traslado, instalación y arranque de operación. Los tipos de activos de un negocio varían de acuerdo con la naturaleza de la empresa. Un pequeño negocio de servicios puede tener sólo un equipo de transporte de materiales y una oficina en la casa del dueño. Una gran tienda puede tener edificios, mobiliario, máquinas y equipo.

28

El pasivo representa lo que el negocio debe a otras personas o entidades conocidas como acreedores. Los acreedores tienen derecho prioritario sobre los activos del negocio, antes que los dueños, quienes siempre ocuparán el último lugar. En caso de disolución o cierre de un negocio, con el producto de la venta de los activos se debe pagar primero a los trabajadores. En segundo lugar se encuentran los acreedores, mientras que el remanente queda para los dueños.

29

El capital es la aportación de los dueños conocidos como accionistas

El capital es la aportación de los dueños conocidos como accionistas. Representa la parte de los activos que pertenecen a los dueños del negocio. En síntesis, es la diferencia entre el monto de los activos que posee el negocio y los pasivos que debe. Capital contable y capital neto son otros términos de uso frecuente para designar la participación de los dueños.

30

Los ingresos representan recursos que recibe el negocio por la venta de un servicio o producto, en efectivo o a crédito. Cuando el cliente no paga en efectivo por el servicio o producto, se produce una venta a crédito conocida como cuenta por cobrar. Los ingresos se consideran como tales en el momento en que se presta el servicio o se vende el producto, y no en el que se recibe el efectivo, lo cual se explicará con más detalle posteriormente.

31

Los gastos son activos que se han usado o consumido en el negocio con el fin de obtener ingresos. Los gastos disminuyen el capital del negocio. Algunos tipos de gastos son los sueldos y salarios que se pagan a los empleados, las primas de seguro que se pagan para protegerse de ciertos riesgos, la renta del negocio, los servicios públicos como teléfono, luz, agua y gas, las comisiones que se fijan a los empleados por vender cierta cantidad de mercancías y la publicidad que efectúa la empresa. Como consecuencia de comparar los ingresos con los gastos se genera una utilidad o una pérdida.

32

Tomando en cuenta las necesidades de información de los usuarios, la contabilidad considera que todo negocio debe presentar cuatro informes básicos. De tal manera, existen: El estado de resultados que informa sobre la rentabilidad de la operación. El estado de variaciones en el capital contable, cuyo objetivo es mostrar los cambios en la inversión de los dueños de la empresa.

33

El estado de situación financiera o balance general, cuyo fin es presentar una relación de recursos (activos) de la empresa así como de las fuentes de financiamiento (pasivo y capital) de dichos recursos. El estado de cambios en la situación financiera, cuyo objetivo es dar información acerca de la liquidez del negocio, es decir, presentar una lista de las fuentes de efectivo y de los desembolsos del mismo, lo cual constituye una base para estimar las futuras necesidades de efectivo y sus probables fuentes.

35

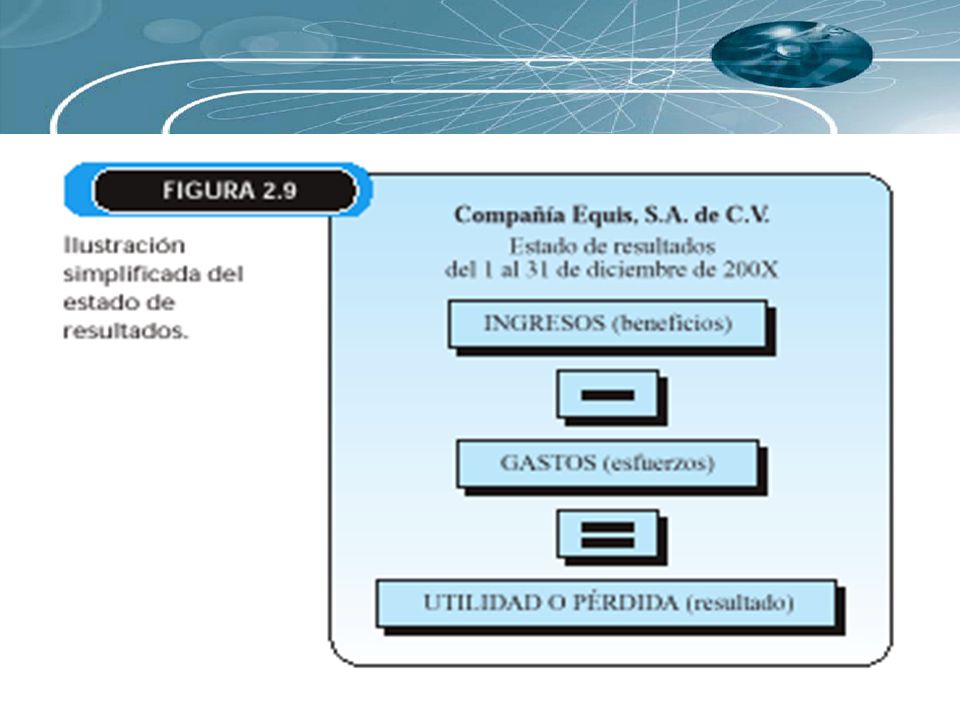

El primero de los estados financieros básicos es el estado de resultados. Dicho estado financiero trata de determinar el monto por el cual los ingresos contables superan a los gastos contables. Al remanente se le llama resultado, el que puede ser positivo o negativo. Si es positivo se le llama utilidad, y si es negativo se le denomina pérdida. Lo anterior queda ilustrado más apropiadamente en la figura 2.9.

38

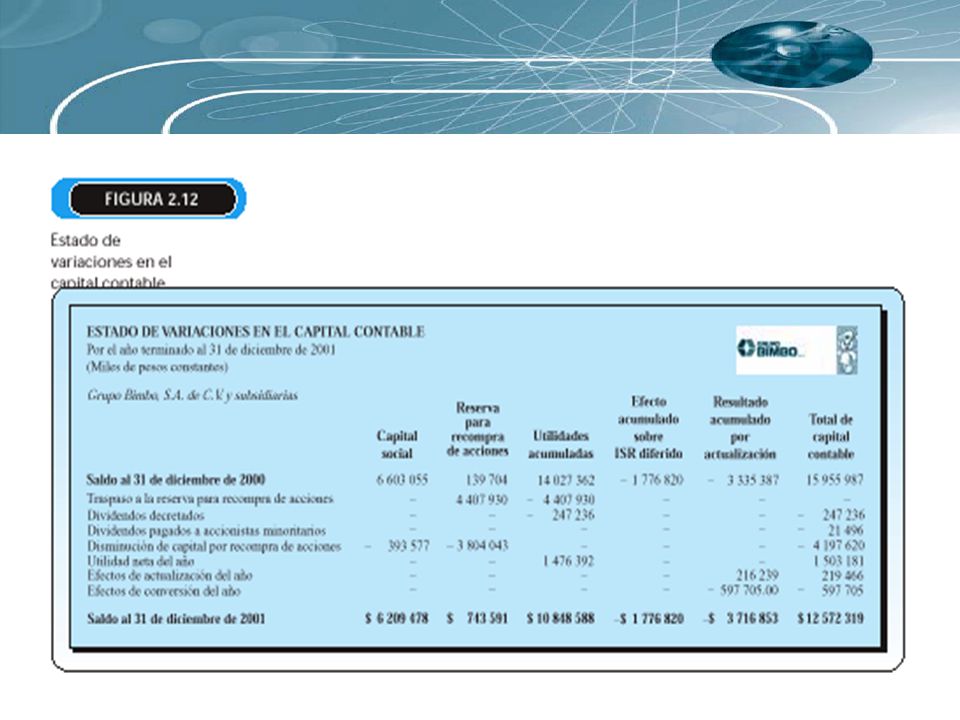

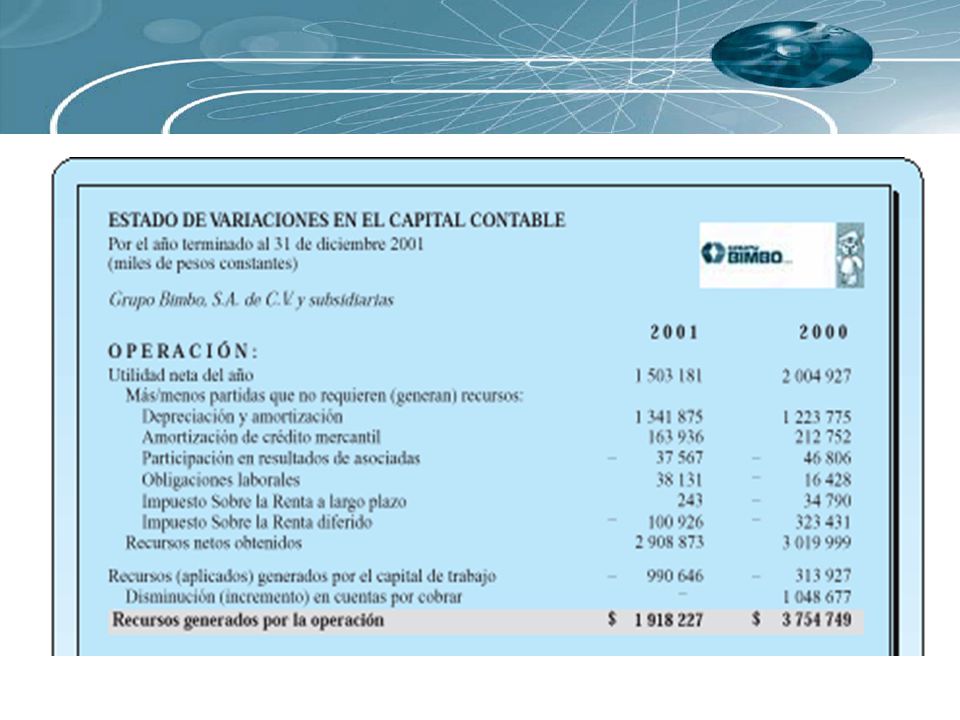

El estado de variaciones en el capital contable, al igual que el estado de resultados presentado anteriormente, es un estado financiero básico que pretende explicar, a través de una forma desglosada, las cuentas que han generado variaciones en la cuenta de capital contable (figura 2.11).

.")

41

El estado de situación financiera, también conocido como balance general, presenta en un mismo reporte la información necesaria para tomar decisiones en las áreas de inversión y de financiamiento. Dicho estado incluye en el mismo informe ambos aspectos, debido a que se basa en la idea de que los recursos con que cuenta el negocio deben corresponderse directamente con las fuentes necesarias para adquirir dichos recursos.

46

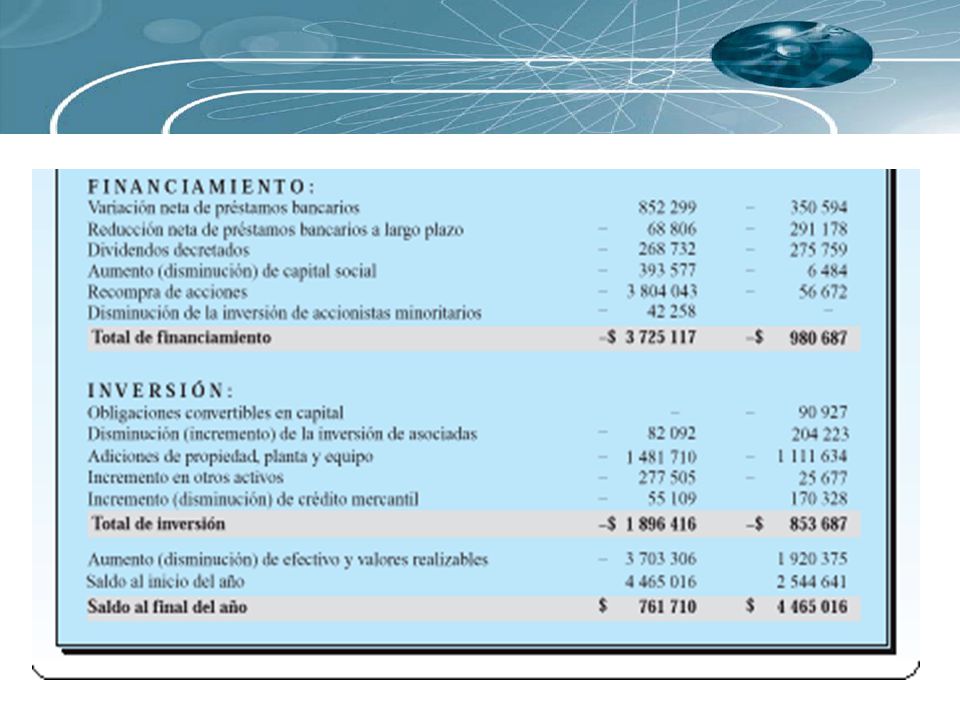

El estado de cambios de la situación financiera, a diferencia del estado de resultados, es un informe que desglosa los cambios en la situación financiera de un periodo a otro, e incluye de alguna forma las entradas y salidas de efectivo para determinar el cambio en esta partida, factor decisivo para evaluar la liquidez de un negocio. La fórmula para determinar los cambios en la situación financiera expresada en términos de efectivo se presenta en la figura 2.15.

50

Los estados financieros básicos se explicaron anteriormente, por lo que en esta sección nos dedicaremos a profundizar sobre los elementos complementarios a los estados financieros, los cuales están conformados por: Notas a los estados financieros. Dictamen del auditor independiente.

51

El dictamen es el resultado final de una revisión (auditoría) a la información contenida en los estados financieros. Debido a que la información financiera es vital en el proceso de toma de decisiones, se encuentra expuesta a manipulación, errores, incumplimiento de las normas contables, omisiones y otras circunstancias que afectan directamente al proceso de registro y cuantificación de las operaciones. Por esta razón, la empresa acude con un profesional llamado auditor, para que como persona ajena a la empresa determine con base en pruebas y revisiones si la información es confiable y veraz.

Presentaciones similares

tiene como objetivo establecer las normas de valuación, presentación y revelación de las partidas.>")