Descargar la presentación

La descarga está en progreso. Por favor, espere

1

UNIDAD 1 INTRODUCCIÓN Y ELEMENTOS DE LA AUDITORIA

2

INTRODUCCIÓN A LA AUDITORÍA

Establecer una directiva de auditoría es un aspecto importante en la seguridad. Supervisar la creación o la modificación de objetos permite hacer un seguimiento de los posibles problemas de seguridad, ayuda a asegurar la responsabilidad del usuario y proporciona pruebas en caso de producirse una infracción en la seguridad. Los tipos de sucesos más comunes que se auditan son: Acceso a objetos, como archivos y carpetas. Administración de cuentas de usuarios y de grupos. Usuarios que inician y cierran la sesión del sistema.

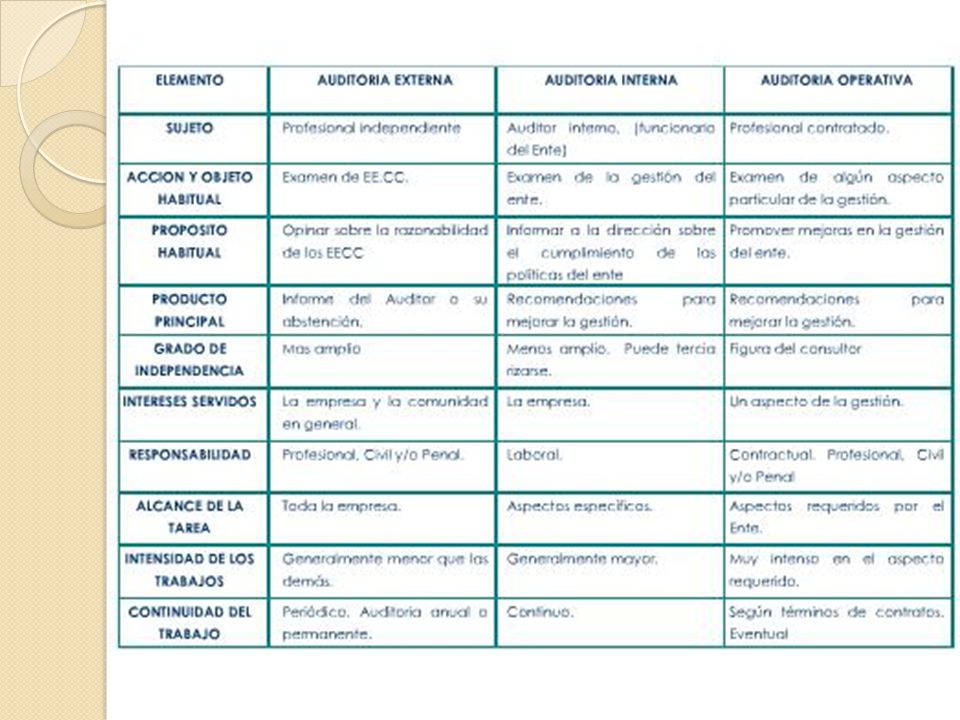

3

ELEMENTOS DE LA AUDITORÍA

Sujeto: Profesional independiente Objeto: Estado Contable Una acción: Examen del objeto Un objetivo: Emitir una opinión sobre si el objeto está de acuerdo con normas contables.

4

ORIGEN Y EVOLUCIÓN DE LA AUDITORIA

5

En la Edad Media se mantiene hasta finales del siglo XIX

En la Edad Media se mantiene hasta finales del siglo XIX. Hasta la Revolución Industrial la economía se desarrollaba en base a una estructura de empresa familiar Con la aparición de las grandes sociedades, conseguir una adecuada protección, a través de una auditoría independiente que garantizara toda la información económica y financiera que les facilitaban los directores y administradores de las empresas. La razón de ser Gran Bretaña la cuna de la auditoría se explica por ser este país el pionero en la Revolución Industrial. Estados Unidos, en la actualidad, está a la vanguardia del estudio e investigación de las técnicas de auditoría y de su desarrollo a nivel legislativo. La crisis de Wall Street en 1929 y la creación de la Securities and Exchange Commission (SEC), órgano regulador y controlador de la Bolsa, han sido factores determinantes para conseguir las cotas de desarrollo que los profesionales de la auditoría han alcanzado en aquel país.

, órgano regulador y controlador de la Bolsa, han sido factores determinantes para conseguir las cotas de desarrollo que los profesionales de la auditoría han alcanzado en aquel país.")

6

CONCEPTO DE AUDITORIA Es aquel instrumento de gestión que ha de incluir una evolución sistemática, documentada y objetiva de la eficacia del sistema de prevención para lo cual debe ser realizada de acuerdo con las normas y técnicas establecidas o que puedan establecerse, y teniendo en cuenta la información recibida de los trabajadores.

7

CLASIFICACIÓN DE LA AUDITORIA

8

DE ACUERDO A QUIENES REALIZAN EL EXÁMEN

1- Externa 2- Interna 3- Gubernamental

9

Es externa Cuando el exámen no lo practica el personal que labora en la Entidad, es decir que el exámen lo practica la Contraloría o Auditores independientes.

10

Cuando el exámen lo practica el equipo de Auditoría de la Entidad.

Es interna Cuando el exámen lo practica el equipo de Auditoría de la Entidad.

11

Es gubernamental Cuando la practican auditores de la Contraloría General de la Republica, o auditores internos del sector publico o firmas privadas que realizan auditorias en el Estado con el permiso de la Contraloría.

12

b) De acuerdo al área examinada o a examinar.

1- Financiera 2- Operacional o de Desempeño 3- Integral 4- Especial 5- Ambiental 6- Informática 7- De Recursos Humanos 8- De Cumplimiento 9- De Seguimiento

13

1.- La Auditoría Financiera

Es un exámen a los estados financieros que tiene por objeto determinar si los estados financieros auditados presentan razonablemente la situación financiera de la empresa, de acuerdo a los Principios de Contabilidad Generalmente Aceptados (PCGA). El auditor financiero verifica si los estados financieros presentados por la gerencia se corresponden con los datos encontrados por él.

. El auditor financiero verifica si los estados financieros presentados por la gerencia se corresponden con los datos encontrados por él.")

14

2.-La auditoría Operacional o de Desempeño

Es un exámen objetivo, sistemático y profesional de evidencias, llevado a cabo con el propósito de hacer una evaluación independiente sobre el desempeño de una entidad, programa o actividad, orientada a mejorar la efectividad, eficiencia y economía en el uso de los recursos humanos y materiales para facilitar la toma de decisiones.

15

4.-Auditoría Integral Es un examen total a la empresa, es decir, que se evalúan los estados financieros y el desempeño o gestión de la administración.

16

3.- La Auditoría Especial

Es el exámen objetivo, profesional e independiente, que se realiza específicamente en un área determinada de la entidad, ya sea ésta financiera o administrativa, con el fin de verificar información suministrada o evaluar el desempeño. Ejemplo: Auditoría de Caja, Auditoría de Inversiones, Auditoría de Activos Fijos, examen a cheques emitidos durante una semana, etc.

17

5.-Auditoría Ambiental Es un examen a las medidas sobre el medio ambiente contenidas en las leyes del país y si se están cumpliendo adecuadamente

18

6.-Auditoría Informática

Examen que se practica a los recursos computarizados de una empresa, comprendiendo: capacidad del personal que los maneja, distribución de los equipos, estructura del departamento de informática y utilización de los mismos.

19

7.-Auditoría de Recursos Humanos

Exámen que se hace al área de personal, para evaluar su eficiencia y eficacia en el manejo del personal y los controles que se ejercen con los expedientes, asistencia y puntualidad, nóminas de pago, políticas de atención social y promociones, etc.

20

8.-Auditoria de Cumplimiento

Se hace con el propósito de verificar si se están cumpliendo las metas y orientaciones de la gerencia y si se cumplen las leyes, las normas y los reglamentos aplicables a la entidad.

21

9.- Auditoria de Seguimiento

Se hace con el propósito de verificar si se están cumpliendo las medidas y recomendaciones dejadas por la auditoria anterior.

22

AUDITORIA OPERACIONAL Es una revisión y evaluación parcial o total de las operaciones y procedimientos adoptados en una empresa, con la finalidad principal de auxiliar a la dirección a eliminar las deficiencias por medio de la recomendación de medidas correctivas.

23

AUDITORIA ADMINISTRATIVA Un examen completo y constructivo de la estructura organizativa de la empresa, institución o departamento gubernamental; o de cualquier otra entidad y de sus métodos de control, medios de operación y empleo que de a sus recursos humanos y materiales.

24

AUDITORIA INTEGRAL La integración de estos tres tipos de auditoría implica que examen se debe realizar sobre tres grandes sistemas de información de la organización: sistema de información financiera, sistema de información de gestión y sistema de información legal.

25

AUDITORIA GUBERNAMENTAL El examen crítico y sistemático del sistema de gestión fiscal de la administración pública y de los particulares o entidades que manejen fondos o bienes de la Nación, realizado por las Contralorías General de la República, Departamental o Municipal, con el fin de emitir un dictamen sobre la eficiencia, eficacia y economicidad en el cumplimiento de los objetivos de la entidad estatal sometida a examen, además de la valoración de los costos ambientales de operación del Ente, para así vigilar la gestión pública y proteger a la sociedad.

27

CONCEPTO DE NORMAS DE AUDITORÍA

Las Norma de Auditoría Generalmente Aceptadas (NAGAS) son los principios fundamentales de auditoría a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor.

son los principios fundamentales de auditoría a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor.")

28

CLASIFICACIÓN DE LAS NORMAS DE AUDITORÍA GENERALMENTE ACEPTADAS

Personales. 2. Relativas a la ejecución del trabajo Relativas a la información.

29

PERSONALES Se refiere a la persona del contador público como auditor independiente; éste debe ser: experto en la materia, siendo profesional a su actuación y observando siempre principios éticos. El auditor debe tener conocimientos técnicos adquiridos en Universidades o Institutos superiores del país, habiendo culminado sus estudios con recepción profesional de Contador Público, además se requiere que el joven profesional adquiera una adecuada práctica o experiencia, que le permita ejercer un juicio sólido y sensato para aplicar los procedimientos y valorar sus efectos o resultados. Es cierto que los profesionales son humanos y que por lo tanto se encuentra al margen de cometer errores, estos se eliminan o se reducen cuando el contador público pone a su trabajo (cuidado y diligencia profesional).

.")

30

RELATIVAS A LA EJECUCIÓN DEL TRABAJO

Estas normas se refieren a elementos básicos en el que el contador público debe realizar su trabajo con cuidado y diligencia profesionales para lo cual exigen normas mínimas a seguir en la ejecución del trabajo El contador público independiente se responsabilice de efectuar cualquier trabajo debe conocer la entidad sujeta a la investigación con la finalidad de planear su trabajo, debe asignar responsabilidades a sus colaboradores y determinar que pruebas debe efectuar y que alcance dará a las mismas, así como la oportunidad en que serán aplicadas. El contador público al dictaminar Estados Financieros adquiere una gran responsabilidad con terceros, por lo tanto, su opinión debe estar respaldada por elementos de prueba que serán sustentables, objetivos y de certeza razonables, es decir, estos hechos deben ser comprobables a satisfacción del auditor.

31

RELATIVAS A LA INFORMACIÓN

El objetivo de la auditoría de Estados Financieros es que el contador Público independiente emita su opinión sobre la razonabilidad de los mismos, ya que, se considera que el producto terminado de dicho trabajo es el dictamen. Base de opinión sobre estados financieros: con la finalidad de unificar criterios, el IMCP por medio de su comisión de principios de contabilidad, ha recomendado una serie de criterios, a los que los profesionales se deben de apegar y así, eliminar discrepancias, al procesar y elaborar la información. El contador público va a opinar, la información que proporcionan los estados financieros deben ser suficiente, por lo que debe de revelar toda información importante de acuerdo con el principio de "revelación suficiente".

32

TÉCNICAS Y PROCEDIMIENTOS DE AUDITORIA

33

¿QUÉ SON LAS TÉCNICAS DE AUDITORIA?

Métodos prácticos, re investigación y prueba que el auditor utiliza para lograr la información y comprobaciones necesarias con el fin de poder emitir su opinión profesional.

34

CLASIFICACIÓN DE LAS TÉCNICAS DE AUDITORIA

Estudio General Análisis Inspección Confirmación Investigación Declaraciones o Certificaciones Observación Cálculo

35

¿QUÉ SON LOS PROCESOS DE AUDITORIA?

Herramientas de trabajo del auditor y los procedimientos la combinación que se hace de esas herramientas para un estudio particular.

36

CLASIFICACIÓN DE LOS PROCEDIMIENTOS DE AUDITORIA

Prácticamente resulta inconveniente clasificar los procedimientos, ya que la experiencia y el criterio del Auditor deciden las técnicas que integran el procedimiento en el caso particular.

37

DICTAMEN FISCAL El dictamen es el documento que suscribe el contador público conforme a las normas de su profesión, relativo a la naturaleza, alcance y resultado del examen realizado sobre los estados financieros de la entidad de que se trate. La importancia del dictamen en la práctica profesional es fundamental, ya que usualmente es lo único que el público conoce de su trabajo.

38

OBJETIVO El objetivo de una auditoria de estados financieros es expresar una opinión respecto a si los estados financieros están razonablemente presentados de conformidad con los principios de contabilidad generalmente aceptados. Para satisfacer este objetivo general, se acostumbra identificar objetivos específicos para cada cuenta individual dentro de los estados financieros

39

FINALIDAD La finalidad del exámen de estados financieros, es expresar una opinión profesional independiente respecto a si dichos estados presentan la situación financiera, los resultados de las operaciones, las variaciones en el capital contable y los cambios en la situación financiera de una empresa, de acuerdo con los principios de contabilidad generalmente aceptados.

40

REQUISITOS. -Afirmación que indique que los estados identificados fueron auditados. -Declaración de que los estados financieros son responsabilidad de la administración de la compañía y que la responsabilidad del auditor es emitir una opinión acerca de los estados financieros, con base en su auditoria. -Afirmación de que la auditoria fue realizada de conformidad con las normas de auditoria generalmente aceptados. -Declaración de que las normas de auditoria generalmente aceptadas requieren que el auditor planee y realice su trabajo con el fin de obtener suficiente seguridad de que los estados financieros están libres de declaraciones equivocadas. -Declaración de que la auditoria incluye

41

-El examen, sobre base selectiva, de evidencia que apoye cifras y notas que aparecen en los estados financieros. -Evaluación de los principios de contabilidad empleados y de las estimaciones significativas hechas por la administración. -Evaluación de la presentación general de los estados financieros. -Declaración de que el auditor piensa que su auditoria proporciona una base razonable para emitir su opinión. -Opinión respecto a si los estados financieros presentan razonablemente en todos los aspectos, la posición financiera de la compañía a la fecha del balance general y los resultados que termina, de acuerdo con principios de contabilidad generalmente aceptados. -Firma manual o impresa del despacho del auditor y la fecha del dictamen.

42

UNIDAD 2

43

CARTA propuesta de servicios profesionales

Una carta del auditor a su cliente documenta y confirma la prestación del servicio, el objetivo y alcance del mismo, el grado de responsabilidad que asume y la clase de informa que deberá proporcionar.

44

ASPECTOS A CONSIDERAR El objetivo y alcance de la auditoría, incluyendo una referencia a los procedimientos normativos La responsabilidad de la administración sobre la entidad financiera. Los informes que el auditor emita como su trabajo. El hecho de que los procedimientos de auditoría no están diseñados específicamente para descubrir errores o irregularidades. El estudio y evaluación del control contable como parte de la auditoría. El libre acceso a los registros, documentación y cualquier otra información relacionada con la auditoría.

46

Boletín 3090 CONFIRMACION DE ABOGADOS Generalidades Las normas de auditoría que se refieren a la ejecución del trabajo establecen que el auditor debe obtener evidencia comprobatoria suficiente y competente en el grado que requiera, para suministrar una base objetiva que le permita expresar su opinión. En el desarrollo de una auditoría de estados financieros en una empresa, es necesario que el auditor solicite a la administración una relación de los litigios, demandas y gravámenes que la afecten, los cuales deberán ser corroborados por los abogados del cliente a través de una confirmación escrita en la que expresen su opinión sobre el posible resultado de los asuntos que tienen a su cargo.

47

Alcance Este boletín se refiere a la forma y contenido de la solicitud de confirmación a los abogados de la empresa, cuando se lleva a cabo una auditoría de estados financieros, de conformidad con las normas de auditoría generalmente aceptadas. Sin embargo, algunas de las pautas aquí descritas pueden ser aplicables en el caso de trabajos especiales a una auditoría de estados financieros. Objetivo del boletín El objetivo de este boletín es establecer los pronunciamientos normativos que el auditor debe observar cuando, durante su trabajo, está tratando de identificar la existencia de litigios, demandas y gravámenes promovidos por su cliente o en su contra, y ofrecer una guía de los aspectos que normalmente deben contener las solicitudes de confirmación a los abogados. Pronunciamientos normativos Es indispensable que el auditor obtenga una confirmación de los abogados de su cliente, ya que constituye una fuente de evidencia que le proporciona elementos de juicio para expresar su opinión sobre los estados financieros sujetos a examen. En el caso de que el cliente y/o abogado se negaran a proporcionar la información requerida, el auditor deberá considerar esta situación como una limitación en el alcance del examen de los estados financieros.

48

Concepto de papeles de trabajo Son una base para planificar la auditoria, un registro de las evidencias acumuladas y los resultados de las pruebas, datos para determinar el tipo adecuado de informe de auditoria, y una base de análisis para los supervisores y socios. Los objetivos fundamentales de los papeles de trabajo son: Facilitar la preparación del informe. Comprobar y explicar en detalle las opiniones y conclusiones resumidas en el informe. Proporcionar información para la preparación de declaraciones tributarias e informe para los organismos de control y vigilancia del estado. Coordinar y organizar todas las fases del trabajo. Proveer un registro histórico permanente de la información examinada y los procedimientos de auditoria aplicados. Servir de guía en revisiones subsecuentes. Cumplir con las disposiciones legales.

49

LOS PAPELES DE TRABAJO CONCEPTO Documentos preparados por un auditor que le permiten tener informaciones y pruebas de la auditoría efectuada, así como las decisiones tomadas para formar su opinión. Su misión es ayudar en la planificación y realización de la auditoría y en la supervisión y revisión de la misma y suministrar evidencias del trabajo llevado a cabo para argumentar su opinión. Han de ser completos y detallados para que un auditor normal experto y sin haber visto dicha auditoría, sea capaz de averiguar a través de ellos para soportar las conclusiones obtenidas. Deben estar redactados de forma que la información que contengan sea clara e inteligible. Deberán facilitar de un vistazo una rápida evaluación del trabajo realizado.

50

Los papeles de trabajo, se consideran completos cuando reflejan en forma clara los datos significativos contenidos en los registros, los métodos de comprobación utilizados y la evidencia adicional necesaria para la formación de una opinión y preparación del informe. Además, deben identificar claramente las expresiones informativas y los elementos de juicio o criterio. Cualquier información o cifras contenidas en el informe del contador público deberán estar respaldadas en los papeles de trabajo. A medida que el profesional avanza en su trabajo debe considerar los problemas que pueden presentarse en la preparación de su informe y anticiparse a incluir en los papeles de trabajo, los comentarios y explicaciones pertinentes. Se deben hacer amplios comentarios explicativos a cualquier planilla o análisis preparado durante el trabajo.

51

PREPARACION DE PAPELES DE TRABAJO

PREPARACION, CONTENIDO Y ESTRUCTURA GENERAL Cliente y ejercicio a revisar Fecha Nombre y apellidos del sujeto Objeto de los mismos Cuando el auditor utilice marca o símbolo tiene que explicar su significado CONTENIDO MÍNIMO DE LOS PAPELES Evidencia que los estados contables y demás información, sobre los que va a opinar el trabajador, están de acuerdo con los registros de la empresa. Relación de los pasivos y activos, demostrando de cómo tiene el auditor evidencia de su existencia física y valoración. Análisis de las cifras de ingresos y gastos que componen la cuenta de resultados. Prueba de que el trabajo fue bien ejecutado, supervisado, revisado. Forma el sistema de control interno que ha llevado el auditor y el grado de confianza de ese sistema y cuál es el alcance realizado para revisar las pruebas sustantivas. Detalle de las definiciones o desviaciones en el sistema de control interno y conclusiones a las que llega. Detalle de las contrariedades en el trabajo y soluciones a las mismas.

52

no ser copia de la contabilidad de la empresa

NO DEBEN CONTENER: no ser copia de la contabilidad de la empresa no ser copia de los estados financieros no ser copia de la auditoria del año pasado. ESTRUCTURA GENERAL DE LOS PAPELES DE TRABAJO Los papeles de trabajo deben contener los requisitos mínimos siguientes: El nombre de la compañía sujeta a examen Área que se va a revisar Fecha de auditoria La firma o inicial de la persona que preparó la cédula y las de quienes lleven a cabo la supervisión en sus diferentes niveles. Fecha en que la cédula fue preparada Un adecuado sistema de referencias dentro del conjunto de papeles de trabajo Cruce de la información indicando las hojas donde proceden y las hojas a donde pasan Marcas de auditoria y sus respectivas explicaciones Fuente de obtención de la información Los saldos ajustados en los papeles de trabajo de cada cédula analítica debe concordar con las sumarias y estas con el balance de comprobación.

53

Índices y marcas de auditoria Índices El hecho de asignar índices o claves de identificación que permiten localizar y conocer el lugar exacto donde se encuentra una cédula dentro del expediente o archivo de referencia permanente y el legado de auditoria. Los índices son anotados con lápiz rojo en la parte superior derecha de la cédula de auditoria. Marcas de auditoria Los procedimientos de auditoría efectuados se indican mediante símbolos de auditoría. Dichos símbolos o marcas deben ser explicados en los papeles de trabajo. Aunque no exista un sistema de marcas estándar, a menudo se utiliza una escala limitada de estandarización de símbolos para una línea de auditoría o para grupos específicos de cuentas, mediante el uso de leyendas o marcas en cédulas determinadas.

54

Esta es una técnica que ahorra tiempo, elimina la necesidad de explicar los procedimientos de auditoría que son similares más de una vez, y elimina la necesidad que el coordinador recorra para atrás y para adelante los papeles de trabajo para encontrar la leyenda estándar. Las marcas deben ser distintivas y en color (generalmente rojo) para facilitar su ubicación en el cuerpo de un papel de trabajo compuesto de anotaciones y cifras escritas en lápiz. Se debe Evitar los símbolos superpuestos complejos o similares; los números o letras simplemente rodeadas por un círculo proporcionan un orden secuencial y fácil de seguir. Algunos requisitos y características de las marcas son los siguientes: La explicación de las marcas debe ser específica y clara. Los procedimientos de auditoría efectuados que no se evidencian con base en marcas, deben ser documentados mediante explicaciones narrativas, análisis, etc. Las marcas de auditoría son símbolos utilizados por el auditor para señalar en sus papeles de trabajo el tipo de revisión y prueba efectuados los cuales reportan los siguientes beneficios. - Facilita el trabajo y aprovecha el espacio al anotar, en una sola ocasión, el trabajo realizado en varias partidas. - facilita su supervisión al poderse comprender en forma inmediata el trabajo realizado.

para facilitar su ubicación en el cuerpo de un papel de trabajo compuesto de anotaciones y cifras escritas en lápiz. Se debe Evitar los símbolos superpuestos complejos o similares; los números o letras simplemente rodeadas por un círculo proporcionan un orden secuencial y fácil de seguir. Algunos requisitos y características de las marcas son los siguientes: La explicación de las marcas debe ser específica y clara. Los procedimientos de auditoría efectuados que no se evidencian con base en marcas, deben ser documentados mediante explicaciones narrativas, análisis, etc. Las marcas de auditoría son símbolos utilizados por el auditor para señalar en sus papeles de trabajo el tipo de revisión y prueba efectuados los cuales reportan los siguientes beneficios. - Facilita el trabajo y aprovecha el espacio al anotar, en una sola ocasión, el trabajo realizado en varias partidas. - facilita su supervisión al poderse comprender en forma inmediata el trabajo realizado..")

55

CLASIFICACIÓN DE DICTÁMENES

Dictamen con salvedades. Una opinión con salvedad expresa que "excepto por" o "sujeto a" los estados financieros presentan razonablemente la situación financiera, el resultado de las operaciones y los cambios en la situación financiera de conformidad con principios de contabilidad generalmente aceptados aplicados uniformemente. Tal opinión se expresa cuando una falta de evidencia suficiente y competente o restricciones en el alcance del examen del auditor, le han llevado a concluir que no puede expresar una opinión sin salvedad, o bien cuando el auditor juzga con base en su examen que:

56

Los estados financieros contienen una violación a los principios de contabilidad generalmente aceptados, cuyo efecto es de importancia, Ha habido cambios importantes entre periodos, en los principios de contabilidad generalmente aceptados o en el método de aplicación, o bien, Existen incertidumbres importantes que afectan a los estados financieros Y además ha decidido no expresar una opinión adversa o abstenerse de expresar una opinión. Ejemplo de Dictamen con Salvedad por Desviaciones en la Aplicación de los Principios de Contabilidad:

57

He examinado los estados financieros de situación financiera de Compañía x, S.A., al 31 de diciembre de 19 - y 19 -, y los estados de resultados, de variaciones en el capital contable y de cambios en la situación financiera, que les son relativos, por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la administración de la compañía. Mi responsabilidad consiste en expresar una opinión sobre los mismos con base en mi auditoria. Mis exámenes fueron realizados de acuerdo con las normas de auditoria generalmente aceptadas, las cuales requieren que la auditoria sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con los principios de contabilidad generalmente aceptados. La auditoria consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de los principios de contabilidad utilizados, de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto. Considero que mis exámenes proporcionan una base razonable para sustentar mi opinión. Según se explica en la Nota... a los estados financieros, la estimación para cuentas incobrables al 31 de diciembre de 19_ y 19_ no incluye saldos que se consideran de dudosa recuperación por $ XXXXX y $XXXXX, respectivamente. En mi opinión, excepto porque la estimación para cuentas incobrables es insuficiente, como se describe en el párrafo anterior, los estados financieros antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera de Compañía X, S.A., al 31 de diciembre de 19- y 19_ y los resultados de sus operaciones, las variaciones en el capital contable y los cambios en la situación financiera, por los años que terminaron en esas fechas, de conformidad con los principios de contabilidad generalmente aceptados.

58

Dictamen con opinión negativa

Dictamen con opinión negativa. a) Una opinión adversa expresa que los estados financieros no presentan razonablemente la situación financiera, de conformidad con los principios de contabilidad generalmente aceptados, se expresa una opinión así cuando, a juicio del auditor los estados financieros tomados en conjunto no se presentan razonablemente de conformidad con los principios de contabilidad generalmente aceptados.

Una opinión adversa expresa que los estados financieros no presentan razonablemente la situación financiera, de conformidad con los principios de contabilidad generalmente aceptados, se expresa una opinión así cuando, a juicio del auditor los estados financieros tomados en conjunto no se presentan razonablemente de conformidad con los principios de contabilidad generalmente aceptados.")

59

He examinado los estados financieros de situación financiera de Compañía x, S.A., al 31 de diciembre de 19_ y 19_, y los estados de resultados, de variaciones en el capital contable y de cambios en la situación financiera, que les son relativos, por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la administración de la compañía. Mi responsabilidad consiste en expresar una opinión sobre los mismos con base en mi auditoria. Mis exámenes fueron realizados de acuerdo con las normas de auditoria generalmente aceptadas, las cuales requieren que la auditoria sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con los principios de contabilidad generalmente aceptados. La auditoria consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de los principios de contabilidad utilizados, de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto. Considero que mis exámenes proporcionan una base razonable para sustentar mi opinión. Como se menciona en la Nota X, en los estados financieros de la compañía no se reconocen los efectos de la inflación conforme lo requieren los principios de contabilidad generalmente aceptados, considerándose que dichos efectos son importantes en atención al monto y antigüedad de los activos no monetarios, de la inversión de los accionistas y de la posición monetaria promedio mantenida durante ambos ejercicios. En mi opinión, debido a la importancia que tiene la falta de reconocimiento de los efectos de la inflación en la información financiera, según se explica en el párrafo anterior, los estados financieros adjuntos no presentan la situación financiera de Compañía X, S.A. al 31 de diciembre de 19_ y 19_, ni el resultado de sus operaciones, las variaciones en el capital contable y los cambios en la situación financiera, por los años que terminaron en esas fechas, de conformidad con los principios de contabilidad generalmente aceptados.

60

DICTAMEN CON ABSTENCIÓN DE OPINIÓN.

A) UNA ABSTENCIÓN DE OPINIÓN DECLARA QUE EL AUDITOR NO EXPRESA UNA OPINIÓN SOBRE LOS ESTADOS FINANCIEROS. CUANDO EL AUDITOR SE ABSTIENE DE UN EXAMEN DE ALCANCE SUFICIENTE PARA PERMITIRLE FORMARSE UNA OPINIÓN SOBRE LOS ESTADOS FINANCIEROS.. B) NO DEBE EXPRESARSE UNA ABSTENCIÓN DE OPINIÓN CUANDO EL AUDITOR JUZGA CON BASE EN SU EXAMEN, QUE HAY VIOLACIONES IMPORTANTES A LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS. C) CUANDO EXPRESA UNA ABSTENCIÓN DE OPINIÓN POR UNA LIMITACIÓN SIGNIFICATIVA EN EL ALCANCE, EL AUDITOR NO DEBE MENCIONAR LOS PROCEDIMIENTOS EFECTUADOS, YA QUE DE HACERLO PUEDE TENDER A MENOSCABAR LA ABSTENCIÓN DE OPINIÓN.EMITIR UNA OPINIÓN, DEBE INDICAR EN PÁRRAFOS POR SEPARADO DE SU DICTAMEN TODAS SUS RAZONES SUSTANTIVAS PARA ELLO Y TAMBIÉN REVELAR CUALQUIER OTRA RESERVA QUE TENGA CON RESPECTO A LA PRESENTACIÓN RAZONABLE DE CONFORMIDAD CON PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS O DE LA UNIFORMIDAD DE SU APLICACIÓN. LA ABSTENCIÓN DE OPINIÓN ES APROPIADA CUANDO EL AUDITOR NO HA REALIZADO

UNA ABSTENCIÓN DE OPINIÓN DECLARA QUE EL AUDITOR NO EXPRESA UNA OPINIÓN SOBRE LOS ESTADOS FINANCIEROS. CUANDO EL AUDITOR SE ABSTIENE DE UN EXAMEN DE ALCANCE SUFICIENTE PARA PERMITIRLE FORMARSE UNA OPINIÓN SOBRE LOS ESTADOS FINANCIEROS.. B) NO DEBE EXPRESARSE UNA ABSTENCIÓN DE OPINIÓN CUANDO EL AUDITOR JUZGA CON BASE EN SU EXAMEN, QUE HAY VIOLACIONES IMPORTANTES A LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS. C) CUANDO EXPRESA UNA ABSTENCIÓN DE OPINIÓN POR UNA LIMITACIÓN SIGNIFICATIVA EN EL ALCANCE, EL AUDITOR NO DEBE MENCIONAR LOS PROCEDIMIENTOS EFECTUADOS, YA QUE DE HACERLO PUEDE TENDER A MENOSCABAR LA ABSTENCIÓN DE OPINIÓN.EMITIR UNA OPINIÓN, DEBE INDICAR EN PÁRRAFOS POR SEPARADO DE SU DICTAMEN TODAS SUS RAZONES SUSTANTIVAS PARA ELLO Y TAMBIÉN REVELAR CUALQUIER OTRA RESERVA QUE TENGA CON RESPECTO A LA PRESENTACIÓN RAZONABLE DE CONFORMIDAD CON PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS O DE LA UNIFORMIDAD DE SU APLICACIÓN. LA ABSTENCIÓN DE OPINIÓN ES APROPIADA CUANDO EL AUDITOR NO HA REALIZADO.")

61

FUI CONTRATADO PARA EXAMINAR EL ESTADO DE SITUACIÓN FINANCIERA DE COMPAÑÍA X, S.A., AL 31 DE DICIEMBRE DE 19X2, Y LOS ESTADOS DE RESULTADOS, DE VARIACIONES EN EL CAPITAL CONTABLE Y DE CAMBIOS EN LA SITUACIÓN FINANCIERA, QUE LES SON RELATIVOS, POR EL AÑO QUE TERMINÓ EN ESA FECHA. DICHOS ESTADOS FINANCIEROS SON RESPONSABILIDAD DE LA ADMINISTRACIÓN DE LA COMPAÑÍA. CON EXCEPCIÓN DE LO QUE SE MENCIONA EN EL PÁRRAFO SIGUIENTE, MI EXAMEN FUE REALIZADO DE ACUERDO CON LAS NORMAS DE AUDITORIA GENERALMENTE ACEPTADAS, LAS CUALES REQUIEREN QUE LA AUDITORIA SEA PLANEADA Y REALIZADA DE TAL MANERA QUE PERMITA OBTENER UNA SEGURIDAD RAZONABLE DE QUE LOS ESTADOS FINANCIEROS NO CONTIENEN ERRORES IMPORTANTES, Y DE QUE ESTÁN PREPARADOS DE ACUERDO CON LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS. LA AUDITORIA CONSISTE EN EL EXAMEN, CON BASE EN PRUEBAS SELECTIVAS, DE LA EVIDENCIA QUE SOPORTA LAS CIFRAS Y REVELACIONES DE LOS ESTADOS FINANCIEROS; ASIMISMO, INCLUYE LA EVALUACIÓN DE LOS PRINCIPIOS DE CONTABILIDAD UTILIZADOS, DE LAS ESTIMACIONES SIGNIFICATIVAS EFECTUADAS POR LA ADMINISTRACIÓN Y DE LA PRESENTACIÓN DE LOS ESTADOS FINANCIEROS TOMADOS EN SU CONJUNTO. MI EXAMEN REVELO QUE LOS SALDOS DE LAS CUENTAS POR COBRAR AL 31 DE DICIEMBRE DE 19X2, QUE ASCIENDEN A $XXXXX Y QUE REPRESENTAN UN ___% DE LOS ACTIVOS TOTALES, REQUIEREN DE UNA DEPURACIÓN INTEGRAL, POR LO QUE NO PUDE CERCIORARME DE SU RAZONABILIDAD. DEBIDO A LA LIMITACIÓN EN EL ALCANCE DE MI TRABAJO, QUE SE MENCIONA EN EL PÁRRAFO ANTERIOR, Y EN VISTA DE LA IMPORTANCIA DE LOS EFECTOS QUE PUDIERA TENER LA DEPURACIÓN INTEGRAL DE LAS CUENTAS ANTES MENCIONADAS, ME ABSTENGO DE EXPRESAR UNA OPINIÓN SOBRE LOS ESTADOS FINANCIEROS DE COMPAÑÍA X, S.A., AL 31 DE DICIEMBRE DE 19X2, Y POR EL AÑO TERMINADO EN ESA FECHA, CONSIDERADOS EN SU CONJUNTO. ’‘DICTAMEN LIMPIO. EL AUDITOR DEBERÁ EXPRESAR UNA OPINIÓN LIMPIA CUANDO CONCLUYA QUE LOS ESTADOS FINANCIEROS EXAMINADOS ESTÁN PRESENTADOS EN TODOS LOS ASPECTOS IMPORTANTES, DE CONFORMIDAD CON LAS NORMAS DE INFORMACIÓN FINANCIERA MEXICANAS

62

Modelo del Dictamen sin salvedades

Señores accionistas: EMPRESA EL EJEMPLO SA He examinado el Balance General de S.A. al 31 de diciembre de 2007 y 2006, y los correspondientes Estados de Resultados, de Cambios en el Patrimonio, de Cambios en la Situación Financiera y de Flujos de Efectivo, por los años que terminaron en esas fechas y las Revelaciones hechas a través de las Notas que han sido preparadas como lo establece el Decreto 2649 de 1993 y forman con ellos un todo indivisible. La elaboración de dichos estados financieros son responsabilidad de la administración de la sociedad EJEMPLO S.A. Una de mis funciones consiste en expresar una opinión sobre ellos fundamentado en mi auditoría. Obtuve la información necesaria para cumplir mis funciones y efectué mis exámenes de acuerdo con normas de auditoría generalmente aceptadas en Colombia. Dichas normas requieren que planifique y ejecute la auditoría de tal forma que se obtenga seguridad razonable en cuanto a si los estados financieros están libre de errores de importancia. Una auditoría incluye el examen sobre una base de pruebas selectivas, de las evidencias que soportan las cifras y las correspondientes revelaciones en los estados financieros. Así mismo, comprende una evaluación de las normas contables utilizadas y de las estimaciones hechas por la administración de la sociedad, así como de la presentación de los estados financieros en su conjunto. Considero que mi auditoría proporciona una base razonable para fundamentar la opinión que expreso a continuación. En mi opinión, los estados financieros mencionados, tomados fielmente de los libros y adjuntos a este dictamen, presentan razonablemente la situación financiera de S.A. al 31 de diciembre de los años 2007 y 2006, los resultados de sus operaciones y sus flujos de efectivo por los años que terminaron en esas fechas, de conformidad con principios de contabilidad generalmente aceptados en Colombia, aplicados de acuerdo a la forma en que rigieron en cada uno de tales años. Sobre el particular, se debe tener presente que en el ejercicio 2006 los activos no monetarios de la empresa, al igual que su patrimonio, fueron objeto de los ajustes integrales por inflación, pero que esas mismas partidas no fueron objeto de ajuste durante el año 2007 pues las normas del dec.2649 de 1993 que ordenaban la aplicación de los mencionados ajustes fueron derogadas, con efectos desde el 1º de enero de 2007, mediante el dec.1536 de mayo de 2007. Así mismo, y fundamentado en los resultados de mi auditoría, conceptúo que: la contabilidad de la sociedad EL EJEMPLO SA. ha sido llevada conforme a las normas legales y a la técnica contable; las operaciones registradas en los libros y los actos de los administradores se ajustan a los estatutos y a las decisiones de la Asamblea; la correspondencia, los comprobantes de las cuentas, los libros de actas y de registro de acciones se llevan y se conservan debidamente; existen medidas adecuadas de control interno, de conservación y custodia de los bienes de S.A. y los de terceros que están en su poder. Además, conceptúo que existe concordancia entre los Estados Financieros que se acompañan y el Informe de Gestión preparado por los administradores. Así mismo, en cumplimiento de lo dispuesto en el art.11 del dec.1406 de 1999, confirmo que la sociedad ha cumplido con efectuar correcta y oportunamente los aportes al Sistema de seguridad social que le competían en los años 2006 y 2007 sobre los trabajadores que estuvieron a su cargo durante tales años. ______________________ (Nombre del Revisor Fiscal) Revisor Fiscal Tarjeta profesional Nº XXXX Ciudad, fecha

Revisor Fiscal. Tarjeta profesional Nº XXXX. Ciudad, fecha.")

63

ANEXO 1: MODELO DE DICTAMEN NO CALIFICADO O LIMPIO

64

Tarjeta Profesional 400001-T

AUDITORES ANDINOS LTDA. Avenida El Dorado Bogotá D.C. INFORME DEL CONTADOR PÚBLICO INDEPENDIENTE Santa Fe de Bogotá D.C., marzo 31 de 2.00C A los señores Socios de OFIMUEBLES Ltda. Hemos examinado los Estados de Situación Financiera de OFIMUEBLES Ltda. al 31 de diciembre de 2.00A y 2.00B, los correspondientes Estados de Resultados, de Cambios en el Patrimonio, Cambios en la Situación Financiera, de Flujos de Efectivo y notas a los mismos por los años terminados en esas fechas. Estos estados financieros constituyen la responsabilidad de la Gerencia de la Compañía. Nuestra responsabilidad es expresar una opinión sobre estos estados financieros basados en nuestro examen. Nuestro examen fue practicado de acuerdo con Normas de Auditoría Generalmente Aceptadas vigentes en Colombia. Tales Normas requieren que planifiquemos y realicemos el examen con el objeto de obtener una seguridad razonable acerca de si los estados financieros están libres de errores y falsedades importantes. Una Auditoría incluye el examen, basado en pruebas, de las evidencias que respaldan las cifras y revelaciones en los estados financieros. Además incluye la evaluación de los Principios y Normas de Contabilidad usados y de las estimaciones significativas hechas por la Gerencia, así como la evaluación de la presentación de general de los estados financieros. Consideramos que el examen que hemos realizado provee una base razonable para fundamentar nuestra opinión. En nuestra opinión, los Estados de Situación Financiera, los correspondientes Estados de Resultados, de utilidades acumuladas y de Flujos de Efectivo, presentan razonablemente, en todos los aspectos importantes, la situación financiera de OFIMUEBLES Ltda. al 31 de diciembre de 2.00A y 2.00B y los resultados de sus operaciones por los años terminados en dichas fechas, de conformidad con Normas y Principios de Contabilidad Generalmente Aceptados en Colombia, aplicados uniformemente en el período. AUDITORES ANDINOS LTDA. CONTADORES PÚBLICOS RUTH ZOE FONSECA C Tarjeta Profesional T

65

BOLETÍN 4080 EFECTOS DEL TRABAJO DE UN ESPECIALISTA EN EL DICTAMEN DEL AUDITOR ESTE BOLETÍN SE REFIERE A UN ESPECIALISTA COMO LA PERSONA O FIRMA QUE POSEE CONOCIMIENTOS TÉCNICOS EXPERIENCIA EN UN DETERMINADO CAMPO DE ACCIÓN, DIFERENTE A L DE CONTABILIDAD Y AUDITORÍA Y PUEDE SER CONTRATADO TANTO POR EL CLIENTE COMO POR EL AUDITOR. LA FINALIDAD DE ESTE BOLETÍN ES DETERMINAR EL EFECTO QUE TIENE LOS RESULTADOS DE TRABAJO EFECTUADO POR UN ESPECIALISTA EN EL DICTAMEN DEL AUDITOR, CUANDO DICHO TRABAJO RESPALDE CIFRAS O REVELACIONES IMPORTANTES DE LOS ESTADOS FINANCIEROS. EL AUDITOR DEBE REVISAR, CUANDO LAS CIRCUNSTANCIAS LO REQUIERAN, LOS TRABAJOS EFECTUADOS POR OTROS PROFESIONALES CON CONOCIMIENTOS ESPECIALIZADOS, TALES COMO INGENIEROS, ABOGADOS, PERITOS VALUADORES, ACTUARIOS, ETC.; Y EVALUAR LA RAZONABILIDAD DE LOS RESULTADOS. POR EL CONTRARIO, DE EXISTIR DIFERENCIA IMPORTANTES ENTRE LOS RESULTADOS DEL TRABAJO DE UN ESPECIALISTA Y LA INFORMACIÓN REFLEJADA EN LOS ESTADOS FINANCIEROS, O EL AUDITOR CONCLUYE QUE DICHOS RESULTADOS NO SON RAZONABLES, DEBERÁ APLICAR PROCEDIMIENTOS ADICIONALES DE AUDITORÍA, INCLUYENDO LA POSIBLE INTERVENCIÓN DE ORO ESPECIALISTA. CUANDO EL AUDITOR EXPRESA UNA OPINIÓN LIMPIA NO DEBERÁ HACER REFERENCIA ALGUNA EN SU DICTAMEN AL TRABAJO DE UN ESPECIALISTA, YA QUE ESTO PODRÍA MAL INTERPRETARSE Y CONSIDERARSE COMO UNA SALVEDAD O DECLARACIÓN DE DIVISIÓN DE RESPONSABILIDADES. ESTE BOLETÍN ENTRA EN VIGOR, Y DEBE SER APLICADO EN FORMA OBLIGATORIA, A PARTIR DEL 31 DE JULIO DE 1987, FECHA DE SU APROBACIÓN POR EL COMITÉ EJECUTIVO NACIONAL DEL INSTITUTO MEXICANO DE CONTADORES PÚBLICOS, A.C.

66

UNIDAD

67

GENERALIDADES Legislación mexicana desde hace varias décadas, se ha preocupado por regular la vigilancia de las sociedades. En el Código de Comercio de 1889 aparece por primera vez la figura del vigilante y posteriormente, en 1934, la Ley general de sociedades mercantiles (LGSM) legisla específicamente sobre la vigilancia de las sociedades anónimas, a través de uno o varios comisarios.

legisla específicamente sobre la vigilancia de las sociedades anónimas, a través de uno o varios comisarios..")

68

La LGSM vigente requiere que el informe anual del comisario deba incluir por lo menos: -La opinión del comisario, sobre las políticas y criterios contables y de información seguidos por la sociedad, son adecuados y suficientes, tomando en consideración las circunstancias de la misma. -La opinión del comisario, sobre si esas políticas y criterios han sido aplicados consistentemente el la información presentada por los administradores. -La opinión del comisario, sobre si como consecuencia de lo anterior, la información presentada por los administradores refleja en forma veraz y suficiente, la situación financiera y resultados de la sociedad.

69

El contador público es frecuentemente requerido para desempeñar el cargo del comisario, y en consecuencia, es necesario que la profesión organizada norme la situación de dicho profesional en el desempeño de esta función. El boletín 1010 Normas de auditoria de esta comisión, establece que: ° En todos los casos en que el nombre de un contador publico quede asociado con estados o información financiera ,deberá expresar de manera clara e inequívoca la naturaleza con dicha información ,su opinión sobre la misma ,y en su caso, la limitaciones importantes que haya tenido en su examen ,las salvedades que se deriven, por las cuales expresa su opinión adversa y no puede expresar una opinión profesional ,a pesar de haber hecho examen de acuerdo a las normas de auditoria,

70

Que el auditor al opinar sobre los estados financieros, debe observar que :

Fueron presentados de acuerdo con las NIF, o bien, conforme a las reglas que establece el boletín 4020; La información presentada en los mismos en las notas relativas es adecuada y suficiente para su razonable interpretación. Adicionalmente ,el código de ética profesional establece que los informes de cualquier tipo que emita el contador publico con su firma ,deberán ser necesaria mente el resultado de un trabajo practicado por el y por algún colaborador bajo su supervisión ,pudiendo suscribir aquellos informes que se deriven de trabajos en colaboración con otro miembro del IMCP.Asimismo, el código señala que al firmar informes de cualquier tipo ,el C.P será responsable de ellos de forma individual.

71

Tomando en consideración lo establecido en la legislación mercantil vigente y lo señalado anteriormente, esta comisión concluye: Que existe congruencia entre la practica profesional del C.P del ejercicio independiente y las funciones de vigilancia de la sociedad acomendadas al comisario y, Que el comisario ,para estar en condiciones de emitir una opinión

72

OBJETIVO Orientar al contador publico a su actuación como comisario ,en el cumplimiento de las funciones que le impone la LGSM Normar el contenido del dictamen que debe emitir. ALCANCE Y LIMITACIONES Se refiere exclusivamente al dictamen que debe emitir el contador publico en su carácter de comisario, de acuerdo con lo prescrito en el art.166 de la LGSM y no se refiere a otros informes que pudiera emitir en cumplimiento de las demás obligaciones que la ley menciona le impone.

73

Pronunciamientos normativos relativos al examen a afectar.

Que siendo el auditor externo de la entidad ,que haya sumido responsabilidad de la función del comisario de la misma ,y Que actué como comisario, sin ser el auditor externo.

74

En ambos casos el contador deberá considerar las disposiciones del art

En ambos casos el contador deberá considerar las disposiciones del art.169 de la LGSM que establecen que el comisario será ínvidamente responsable para la sociedad para el cumplimiento de las obligaciones que la propia ley y los estatutos que le imponen. Es necesario que el comisario establezca de forma clara los términos y alcance de sus servicios e indique los informes que proporcionará. La LGSM obliga al comisario a verificar determinar determinadas situaciones y a llevar a cabo tareas concretas y es indispensable, por lo tanto, que el auditor externo en sus carácter de comisario debe adecuar su participación personal, y, en su caso, el alcance y oportunidad de los procedimientos que considere necesarios para sustentar su opinión como comisario. En consecuencia, también deberá dejar claramente establecido para su función de comisario:

75

No se le impondrán restricciones en el alcance de su trabajo.

Podrá contratar y designar técnicos profesionales independientes, bajo a su dirección. Deberá ser convocado a las asambleas de accionistas y sesiones del consejo de Admón.

76

Para estar en condiciones de aceptar el cago de comisario de una sociedad, si ser el auditor externo de la misma de la misma, deberá aplicar los siguientes procedimientos: Asegurarse que será practicado un examen de los estados financieros de un contador público independiente. Cuando sea otro contador publico el que practique la auditoria de los estados financieros de entidad, el comisario deberá dejar claramente establecido que es necesario se le permita participar, en el grado que se le considere conveniente, en la planeación y conclusión de dicho examen, con objeto de que pueda cumplir con las obligaciones que el cargo de comisario le impone. Cumplir con las normas de auditoria generalmente aceptadas.

77

Pronunciamientos normativos relativos al contenido y forma del dictamen

El dictamen del comisario debe de abarcar también los estados financieros básicos y sus notas ,por lo que deberá referirse a los estados financieros preparados de acuerdo con las normas ,o bien a estados financieros preparados de acuerdos con la reglas que se hace referencia el párrafo 8 de este boletín . Asimismo, no es aceptable que en comisario comparta en el dictamen de su responsabilidad basada en el trabajo, realizado por uno u otros auditores ,él es individualmente responsable por la sociedad por el cumplimiento de las obligaciones de que la Ley y los estatutos sociales le imponen.

78

Identificación de ser “Dictamen de comisario” Mención del destinatario

El contenido del dictamen de comisario, deberá incluir los siguientes elementos: Identificación de ser “Dictamen de comisario” Mención del destinatario Deberá dirigirse a la asamblea general de accionistas Identificación de información y del periodo revisado Deberá identificarse la información y el periodo al que se realice el dictamen de comisario Cumplimiento de sus obligaciones conforme a la LGSM: Deberá indicar su asistencia a las asambleas de accionistas y las juntas del consejo de Administración las que fue convocado y la obtención de toda información, documentación y registros que juzgo necesarios

79

Cumplimiento de normas de auditoría

Deberá señalar que su examen se izo de acuerdo con las normas de auditoria generalmente aceptadas Revelaciones adicionales derivadas de la función de comisario que sean necesarias según su criterio. Opinión del comisario Firma Fecha

80

El comisario deberá emitir una opinión sin salvedades, con salvedades, con abstención o negativa

Cuando se presente los estados financieros individuales de una tenedora para su presentación a la asamblea de accionistas, comisario deberá señalar en su dictamen lo siguiente: Que los estados financieros a que se refiere el dictamen ,se prepararon para ser utilizados por la asamblea de accionistas y no han sido consolidados con lo de sus subsidiarias ,como lo requieren las normas de contabilidad ,consecuentemente ,que la evaluación de la situación financiera y los resultados de operación ,debe basarse en los estados financieros consolidados. Que por separado se han preparado estados financieros consolidados de retenedora y sus subsidiarias, los cuales han sido dictaminados.

81

MODELO DE DICTAMEN SUGERIDO DICTAMEN DE COMISARIO (PAPEL PERSONAL). a

MODELO DE DICTAMEN SUGERIDO DICTAMEN DE COMISARIO (PAPEL PERSONAL) a de de A la Asamblea general de accionistas de compañía X, S.A. de C.V. En mi carácter de comisario y en cumplimiento de lo dispuesto en el articulo 166 de la LGSM y los estatutos de la compañía X, S.A de C.V., rindo a ustedes mi dictamen sobre la veracidad, suficiencia y razonabilidad de la información que ha presentado en el Consejo de Administración, en relación con la marcha de la sociedad por el año terminado el de de He insistido a las asambleas de accionistas y juntas del consejo de administración a las que he sido convocado y he obtenido del los directores y administradores en la información sobre las operaciones, documentación y registros que considere necesario examinar .Mi revisión ha sido efectuada de acuerdo con las Normas de Auditoria Generalmente Aceptadas. En mi opinión, los criterios y políticas contables y de información sugeridos por la sociedad y considerados por los administradores para preparar la información presentada por los mismos a esta asamblea, son adecuados y suficientes y se aplicaron de forma consistente con el ejercicio anterior ;por lo tanto, dicho información refleja en forma veraz ,razonable y suficiente la situación financiera de Compañía X ,S.A de C.V.; al de de , los resultados de sus operaciones , las variaciones en el capital contable y los cambios en la situación financiera ,por el año terminado en esa fecha ,de conformidad con las NIF mexicanas Firma del comisario

a de de A la Asamblea general de accionistas de compañía X, S.A. de C.V. En mi carácter de comisario y en cumplimiento de lo dispuesto en el articulo 166 de la LGSM y los estatutos de la compañía X, S.A de C.V., rindo a ustedes mi dictamen sobre la veracidad, suficiencia y razonabilidad de la información que ha presentado en el Consejo de Administración, en relación con la marcha de la sociedad por el año terminado el de de He insistido a las asambleas de accionistas y juntas del consejo de administración a las que he sido convocado y he obtenido del los directores y administradores en la información sobre las operaciones, documentación y registros que considere necesario examinar .Mi revisión ha sido efectuada de acuerdo con las Normas de Auditoria Generalmente Aceptadas. En mi opinión, los criterios y políticas contables y de información sugeridos por la sociedad y considerados por los administradores para preparar la información presentada por los mismos a esta asamblea, son adecuados y suficientes y se aplicaron de forma consistente con el ejercicio anterior ;por lo tanto, dicho información refleja en forma veraz ,razonable y suficiente la situación financiera de Compañía X ,S.A de C.V.; al de de 200 , los resultados de sus operaciones , las variaciones en el capital contable y los cambios en la situación financiera ,por el año terminado en esa fecha ,de conformidad con las NIF mexicanas . Firma del comisario.")

82

INFORME Un informe es el texto a través del cual se da cuenta de los avances realizados en un proyecto en particular. Documento preparado por un contador público en donde se expresa la opinión de un profesional independiente sobre el contenido razonable y confiable de los estados financieros de una entidad.

83

TIPOS DE INFORME Corto Largo

84

Dictamen del auditor El dictamen del C.P. en su carácter de comisario Informe para agentes de valores Informes sobre exámenes y revisiones de información financiera proforma. 7020 Informe sobre examen del control interno relacionado con la preparación de la información financiera. 7030 Otros informes sobre exámenes y revisiones de atestiguamiento. 7050 Informe del C.P. sobre el resultado de la aplicación de procedimientos convenidos

85

MUESTREO EN LA AUDITORIA

Boletín 5020

86

GENERALIDADES 1.- Las normas de auditoria relativas a la ejecución del trabajo establecen la obligación del auditor de obtener mediante procedimientos de auditoria, evidencia comprobatoria suficiente para suministrar una base objetiva para sustentar su opinión. 2.- El auditor normalmente determina sus alcances de revisión considerando las revisiones de control interno de las entidades y la experiencia obtenida en revisiones anteriores. 3.- El auditor no esta obligado a examinar todas y cada una de las transacciones ya que mediante la aplicación de sus procedimientos de auditoria a una muestra representativa de estas transacciones o partidas, puede obtener la evidencia que se requiere

87

ALCANCE En este boletín se señalan los principales aspectos relativos a la selección de partidas para ser revisadas en una auditoria de estados financieros, lo que se denomina muestreo, en el cual se requiere que todas las partidas que integran el universo a ser revisado tengan la misma oportunidad de ser seleccionadas.

88

OBJETIVO DEL BOLETIN Establecer técnicas y lineamientos sobre el uso de procedimientos de muestreo en la auditoria y el uso de otros medios de selección para reunir suficientes evidencias y evaluar sus resultados.

89

DEFINICIONES

90

Muestreo en la auditoria: selección de partidas (muestra) que están sujetas a la aplicación de procedimientos de cumplimientos y que permitan al auditor obtener y evaluar la evidencia comprobatoria de la auditoria, para llegar a una conclusión. Universo: total de datos o total de partidas individuales que integran el saldo de una cuenta o transacción sujetas a examinar por un conjunto de unidades, elementos, referencias de las que se desea obtener información mediante técnicas apropiadas y se sujetaran a ser examinadas. Unidad de muestreo: conjunto de elementos, unidades o partidas individuales que constituyen como cuenta o transacción que se seleccionan para ser examinadas a través de muestreo. Error tolerable: error máximo en el universo que el auditor estaría dispuesto a aceptar al concluir lo que es el muestreo a alcanzado el objetivo de la auditoria. Error esperado: se espera o se estima presencia de error en el universo y se tendrá que auditar una muestra mayor. Riesgo inherente: riesgo de que ocurran errores importantes en una cuenta o grupo de transacciones de los estados financieros. Riesgo de control: riesgo de errores importantes que no sean prevenidos o detectados oportunamente por el sistema de control interno contable en vigor.

91

Riesgo en el muestreo: surge la posibilidad de que la conclusión del auditor basada en una muestra pueda ser diferente a la conclusión alcanzada. Selección por intervalos: selección sistemática de partidas que compone un universo mediante el uso constante entre una selección y otra, que permite seleccionar las partidas que formaran parte de la muestra.

92

Consideraciones de riesgo e incertidumbre al obtener evidencia

Al obtener evidencia de las partidas, el auditor debe d usar su criterio profesional para determinar el riesgo de muestreo apropiado en la auditoria y diseñar procedimientos para que este riesgo se reduzca a un nivel aceptable bajo. Los riesgos de auditoria conforme al Boletín importancia relativa y riesgo de auditoria, incluyen: El riesgo de que ocurran errores importantes (riesgo inherente) Riesgo de que el sistema de control interno contable no prevenga, no detecte, o no corrija errores (riesgo de control)

Riesgo de que el sistema de control interno contable no prevenga, no detecte, o no corrija errores (riesgo de control)")

93

Selección de partidas para pruebas y reunir evidencias de auditoria.

El auditor debe relacionar partidas para su muestra con la expectativa de que todas las unidades tengan una oportunidad de selección. El auditor debe determinar los medios apropiados de seleccionar muestras para ser examinadas. El muestreo en la auditoria para pruebas de cumplimiento a la efectividad del control interno es generalmente utilizado cuando se deja evidencia de aplicación, por ejemplo las iniciales del gerente de crédito en una factura de venta indicando la aprobación del crédito o evidencia de la autorización a un sistema de tecnología. El auditor puede decidir la aplicación de una selección al azar o dirigida de cierto % o de todas las partidas que constituyen un saldo o una transacción. Un 100% es probable en pruebas sustantivas cuando el universo constituye un pequeño numero de partidas relevantes.

94

CONTROL INTERNO Es el sistema de una organización, los procedimientos que tiene implantados y el personal con que cuenta, estructurados coordinadamente en un todo para lograr sus objetivos Son las medidas mediante las cuales la administración de una empresa controla sus recursos.

95

OBJETIVOS DEL CONTROL INTERNO

Objetivos de autorización Objetivos de procesamiento y clasificación de transacciones Objetivos de salvaguarda física Objetivos de verificación y evaluación

96

MÉTODOS Y TÉCNICAS DE EVALUACIÓN DEL CONTROL INTERNO

97

La evaluación del sistema de control interno define las fortalezas y debilidades de la organización empresarial mediante una cuantificación de todos sus recursos

98

MÉTODOS DE EVALUACIÓN

99

1. Muestreo estadístico

100

2. Método de cuestionario

101

3. Método narrativo

102

4. Método gráfico

103

TÉCNICAS DE EVALUACIÓN

104

1. Técnicas de verificación ocular

Comparación. Observación. Revisión selectiva. Rastreo.

105

2. Técnicas de verificación verbal

Indagación.

106

3. Técnicas de verificación escrita

Análisis. Conciliación. Confirmación.

107

4. Técnicas de verificación documental

Comprobación. Computación.

108

5. Técnicas de verificación física

Inspección. Comentario

109

RECOPILACIÓN DE INFORMACIÓN

ANÁLISIS DE DATOS RECOPILACIÓN DE INFORMACIÓN

110

ESTUDIO Y TABULACIÓN DE LOS DATOS RECOPILADOS

111

ELEMENTOS DEL COTROL INTERNO Los elementos del control interno pueden agruparse en cuatro partes: a) organización b) procedimientos c) personal d) supervisión ERNO

organización b) procedimientos c) personal d) supervisión ERNO")

112

a) ORGANIZACIÓN: 1. -Direccion 2. -Coordinacion 3

a) ORGANIZACIÓN: 1.-Direccion 2.-Coordinacion 3.- división de labores 4.- asignación de responsabilidades b) PROCEDIMIENTOS 1.-Planeacion y sistematización 2.-Registros y formas 3.-Informes

ORGANIZACIÓN: 1.-Direccion 2.-Coordinacion 3.- división de labores 4.- asignación de responsabilidades b) PROCEDIMIENTOS 1.-Planeacion y sistematización 2.-Registros y formas 3.-Informes.")

113

c) PERSONAL 1. -Entrenamiento 2. -Eficiencia 3. -Moralidad 4

c) PERSONAL 1.-Entrenamiento 2.-Eficiencia 3.-Moralidad 4.-Retribucion d) SUPERVISION Es necesario la vigilancia constante para que el personal desarrolle los procedimientos a su cargo de acuerdo con los planes establecidos.Debe ejercerse en diferentes niveles, por diferentes funcionarios y en forma directa e indirecta.

PERSONAL 1.-Entrenamiento 2.-Eficiencia 3.-Moralidad 4.-Retribucion d) SUPERVISION Es necesario la vigilancia constante para que el personal desarrolle los procedimientos a su cargo de acuerdo con los planes establecidos.Debe ejercerse en diferentes niveles, por diferentes funcionarios y en forma directa e indirecta.")

114

Estructura del control interno 1

Estructura del control interno 1.- la persona o departamento que otorga la autorización final para el pago de comprobantes debe ser independiente de: a) el departamento de compras b) otras personas que soliciten el gasto c) el cajero o persona firme los cheques 2.-se requiere, sin excepción de pedidos formales para todas las compras 3.-se deben prepara informes de recepción de todos los materiales recibidos 4.-los informes de recepción deben estar foliados previamente

el departamento de compras b) otras personas que soliciten el gasto c) el cajero o persona firme los cheques 2.-se requiere, sin excepción de pedidos formales para todas las compras 3.-se deben prepara informes de recepción de todos los materiales recibidos 4.-los informes de recepción deben estar foliados previamente.")

115

5.- Cada mes se deben elaborar una relación de cuentas por pagar, la cual se debe verificar contra el saldo mayor. En caso de existir alguna diferencia se concilia con los estados de cuenta de los proveedores 6.-Cuando se efectúen pagos a proveedores por embarques directos a clientes, invariablemente, se deben aplicar el procedimiento que asegure la facturación de tales ventas 7.-Se deben controlar las devoluciones sobre compras asegurando el cargo correspondiente a la cuenta del proveedor 8.-Semanalmente se debe actualizar el registro de control de los pedidos pendientes 9.-El auxiliar de documentos por pagar permite subclasificar por cuentas de mayor y candelarizacion para el cálculo de interés 10.- En documentos por pagar debe firmar por lo menos un funcionario distinto del que los elabora.

116

SON DE CUMPLIMIENTO OBLIGATORIO, SI ALGUNA DE ELLAS NO SE APLICA SE ORIGINAN CONDICIONES DE ALTO RIESGO QUE EL AUDITOR DEBE DETECTAR Y ELIMINAR El cuestionario de control interno tiene la finalidad de buscar fallas en la aplicación en los métodos o reglas de control. PREPARACION DE LA CARTA DE SUGERENCIAS A CLIENTES SOBRE DEFICIENCIAS DEL CONTROL INTERNO. Cuando se descubren deficiencias importantes en el control interno, se deben emitir inmediatamente una notificación dirigida al cliente, lo cual reduce al minino la responsabilidad del auditor en el caso de que se descubriese un desfalco de importancia o un serio fraude.

117

Boletín ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO Definición y elementos de la estructura del control interno La estructura de control interno de una entidad consiste en las políticas y procedimientos establecidos para proporcionar una seguridad razonable de poder lograr los objetivos específicos de la entidad. Dicha estructura consiste en los siguientes elementos:

118

a) El ambiente de control. b) La evaluación de riesgos

a) El ambiente de control. b) La evaluación de riesgos. e) Los sistemas de información y comunicación. d) Los procedimientos de control. e) La vigilancia.

El ambiente de control. b) La evaluación de riesgos. e) Los sistemas de información y comunicación. d) Los procedimientos de control. e) La vigilancia.")

119

El hecho de que una entidad tenga un ambiente de control satisfactorio depende fundamentalmente de la actitud y las medidas de acción que tome la administración que de cualquier otra cosa. SI el compromiso para ejercer un buen control interno es deficiente, seguramente el ambiente de control será deficiente. La efectividad del control interno depende en gran medida de la integridad y de los valores éticos del personal que diseña, administra y vigila el control interno de la entidad. Una importante responsabilidad de la Administración es la de establecer y mantener los controles internos, as! como el vigilarlos, con objeto de identificar si éstos están operando efectivamente y si deben ser modificados cuando existen cambios importantes.

120

El auditor debe obtener un entendimiento de los tipos de actividades que la entidad lleva a cabo para vigilar el adecuado funcionamiento del control Interno sobre la información financiera, incluyendo cómo esas actividades son utilizadas para Iniciar acciones correctivas y. en el caso de que requiera evaluar la función del departamento de auditoría interna, deberá aplicar los procedimientos establecidos en el Boletín Consideraciones generales Los factores específicos del ambiente de control, la evaluación de riesgos, los sistemas de información y comunicación, los procedimientos de control y la vigilancia deben considerar los siguientes aspectos:

121

-Tamaño de la entidad -Características de la actividad económica en la que opera. -Organización de la entidad. -Naturaleza del sistema de contabilidad y de las técnicas de control establecidas. -Problemas específicos del negocio. -Requisitos legales aplicables.

122

Forma y contenido del informe

El Informe debe contener: La Indicación de que el propósito de la auditoria es el de emitir una opinión sobre los estados financieros y no el de proporcionar una seguridad del funcionamiento de la estructure del control Interno. Los aspectos considerados como "situaciones a informar". Las restricciones establecidas para la distribución de tal comunicación.

123

Boletín 3040 PLANEACIÓN y SUPERVISIÓN DEL TRABAJO DE AUDITORÌA

124

Objetivo El objetivo de este boletín es establecer y explicar los procedimientos para la aplicación práctica de los pronunciamientos relativos a la planeación y supervisión del trabajo de auditoría. Pronunciamientos normativos relativos A la planeación de la auditoria para planear adecuadamente el trabajo de auditoría el auditor debe conocer:

125

Los objetivos, condiciones y limitaciones del trabajo concreto que se va a realizar.

Las características particulares de la empresa cuya información financiera se examina, incluyendo dentro de este concepto las características de operación, sus condiciones jurídicas y el sistema de control interno existente.

126

Pronunciamientos normativos relativos a la supervisión del trabajo de auditoria La supervisión debe ejercerse en proporción inversa a la experiencia, la preparación técnica y la capacidad profesional del auditor supervisado. La supervisión debe ejercerse en todos los niveles o categorías del personal que intervenga en el trabajo de auditoría. De acuerdo con la organización del despacho podrán existir diversos niveles de experiencia en su estructura como son el propio contador público o socios del despacho y los auditores con diferentes grados de experiencia y responsabilidad.

127

La supervisión en las diferentes fases de la ejecución de la auditoria comprende:

a) Revisión del programa de auditoría, preparado con base en el resultado del estudio y la evaluación del control interno, así como las modificaciones que se hagan durante el desarrollo de la auditoría. b) Explicación a los auditores, de acuerdo con el grado de experiencia que cada uno tenga, de la forma en que debe realizarse el trabajo, los elementos del cliente con que se cuenta para efectuarlo y el tiempo estimado para la realización de las pruebas de auditoría. Durante esta explicación debe darse a los auditores de menor experiencia una idea del papel que juega dentro del todo, la prueba que les ha sido asignada, con objeto de que no pierdan el objetivo y el sentido de proporción del procedimiento que van a realizar. c) Presentación de los auditores al personal del cliente con el que van a tratar y explicación de los sistemas contables, registros y demás elementos con los que van a trabajar.

Revisión del programa de auditoría, preparado con base en el resultado del estudio y la evaluación del control interno, así como las modificaciones que se hagan durante el desarrollo de la auditoría. b) Explicación a los auditores, de acuerdo con el grado de experiencia que cada uno tenga, de la forma en que debe realizarse el trabajo, los elementos del cliente con que se cuenta para efectuarlo y el tiempo estimado para la realización de las pruebas de auditoría. Durante esta explicación debe darse a los auditores de menor experiencia una idea del papel que juega dentro del todo, la prueba que les ha sido asignada, con objeto de que no pierdan el objetivo y el sentido de proporción del procedimiento que van a realizar. c) Presentación de los auditores al personal del cliente con el que van a tratar y explicación de los sistemas contables, registros y demás elementos con los que van a trabajar.")

128

d) Vigilancia constante y estrecha del trabajo que están realizando los auditores, y aclaración oportuna de las dudas que les van surgiendo en el transcurso de su trabajo, evitando de esta manera que por falta de solicitud de aclaraciones se vaya a realizar un trabajo que no sea efectivo para el objetivo que se persigue. e) Control del tiempo invertido por cada uno de los auditores, analizando las variaciones contra el presupuestado. La vigilancia oportuna de estas variaciones puede detectar ineficiencias, O áreas en las que se requiera modificar el programa de auditoría. f) Revisión oportuna y minuciosa de todos los papeles de trabajo preparados por los auditores de niveles inferiores. Si las pruebas no fueron realizadas satisfactoriamente, se exigirán pruebas adicionales que deben realizarse para completar el trabajo. Esta revisión debe ser fundamentalmente del contenido pero también abarca la forma en que se prepararon los papeles, para dejar constancia del trabajo en la forma más electiva posible.

Control del tiempo invertido por cada uno de los auditores, analizando las variaciones contra el presupuestado. La vigilancia oportuna de estas variaciones puede detectar ineficiencias, O áreas en las que se requiera modificar el programa de auditoría. f) Revisión oportuna y minuciosa de todos los papeles de trabajo preparados por los auditores de niveles inferiores. Si las pruebas no fueron realizadas satisfactoriamente, se exigirán pruebas adicionales que deben realizarse para completar el trabajo. Esta revisión debe ser fundamentalmente del contenido pero también abarca la forma en que se prepararon los papeles, para dejar constancia del trabajo en la forma más electiva posible.")

129

La supervisión en la etapa de la terminación del trabajo comprende:

a) Revisión final del contenido de los papeles de trabajo para cerciorarse de que éstos están completos y de que se ha cumplido con las normas de auditoría. b) Revisión y aprobación del contador público que dictamina el informe que resulta del trabajo de auditoría realizado. En esta etapa se repasan todos los problemas importantes que se encontraron y que deben estar reflejados en los papeles de trabajo; las soluciones que se les dieron y la forma en que se reflejan en los estados financieros en el dictamen. c) Es recomendable que antes de emitir el informe, una persona del despacho, pero ajena al trabajo específico, revise los borradores y ciertos papeles, a fin de satisfacerse de que se ha cumplido con todas las normas de auditoría y que la opinión que se pretende emitir

Revisión final del contenido de los papeles de trabajo para cerciorarse de que éstos están completos y de que se ha cumplido con las normas de auditoría. b) Revisión y aprobación del contador público que dictamina el informe que resulta del trabajo de auditoría realizado. En esta etapa se repasan todos los problemas importantes que se encontraron y que deben estar reflejados en los papeles de trabajo; las soluciones que se les dieron y la forma en que se reflejan en los estados financieros en el dictamen. c) Es recomendable que antes de emitir el informe, una persona del despacho, pero ajena al trabajo específico, revise los borradores y ciertos papeles, a fin de satisfacerse de que se ha cumplido con todas las normas de auditoría y que la opinión que se pretende emitir.")

130

UNIDAD 4

131

Los orígenes El origen del Colegio está vinculado estrechamente con la formación de las escuelas y sus respectivas matrículas. Hacia 1949 existían sólo seis instituciones de educación superior que impartían la carrera de Contaduría, con una población escolar próxima a los cinco mil estudiantes. Entre ellas, las de mayor tradición eran la Escuela Superior de Comercio y Administración (ESCA) y la Facultad de Comercio y Administración, creadas en 1845 y 1929, respectivamente, en el seno de lo que es ahora la Universidad Nacional Autónoma de México, aunque la primera de ellas se había desprendido con anterioridad de la Máxima Casa de Estudios. Más tarde, a ellas se sumaron la Escuela de Contaduría del Instituto Tecnológico Autónomo de México (1946) y la Escuela Bancaria y Comercial (1949)

y la Facultad de Comercio y Administración, creadas en 1845 y 1929, respectivamente, en el seno de lo que es ahora la Universidad Nacional Autónoma de México, aunque la primera de ellas se había desprendido con anterioridad de la Máxima Casa de Estudios. Más tarde, a ellas se sumaron la Escuela de Contaduría del Instituto Tecnológico Autónomo de México (1946) y la Escuela Bancaria y Comercial (1949)")

132

Visión Brindar servicios de valor y calidad que contribuyan al desarrollo de la competitividad de los profesionales de la Contaduría Pública y disciplinas afines.

133

Misión Agrupar y representar a los profesionales de la Contaduría Pública ante la sociedad y autoridades, generando servicios de valor y calidad que permitan el desarrollo de los contadores públicos y profesionales de disciplinas afines, contando con un equipo de trabajo competente y cumpliendo con los principios éticos y de responsabilidad social.

134

Se considera ―Contador Público‖ a las diferentes denominaciones con las que las instituciones de educación superior, reconocidas por la Dirección General de Profesiones, expiden sus títulos relativos a la Contaduría Pública. Por el límite territorial del Colegio se entiende la zona que corresponde el área metropolitana de la Ciudad de México, es decir el Distrito Federal y la zona conurbana, de común acuerdo con el IMCP.

135

El Colegio tiene como finalidades:

Difundir su misión, visión, principios y valores. Fomentar que las actividades de los profesionales de la contaduría pública asociados se realicen dentro del marco del Código de Ética Profesional emitido por el IMCP, subrayando el respeto hacia las disposiciones legales relacionadas con su actuación Capacitar y actualizar a los contadores públicos para que desempeñen su actividad con excelencia, promoviendo la certificación profesional, la educación profesional continua y, en su caso, aquellas otras normas que al respecto establezca el IMCP.

136

El Colegio debe abstenerse institucionalmente de patrocinar, promocionar o intervenir activamente en asuntos de carácter político-partidista o religioso. Los órganos de vigilancia del Colegio son: a) El Comité de Auditoría. b) El Auditor Financiero.

El Comité de Auditoría. b) El Auditor Financiero.")

137

El Comité de Auditoría es un organismo de control que se puede encontrar principalmente en organizaciones de cierta magnitud, y que está destinado a supervisar el control interno de la organización y el accionar de las auditorías, tanto interna como externa. Los miembros del Comité de Auditoría son designados por el Directorio.

138

Entre las responsabilidades asignadas a los Comités de Auditoría, se pueden mencionar las siguientes: - Mantener reuniones periódicas, dejando asentadas las deliberaciones en un libro de actas - Opinar acerca de la designación y desvinculación del Auditor Interno - Opinar acerca del plan de auditoría interna y supervisar su cumplimiento - Vigilar el seguimiento de las observaciones y recomendaciones de auditoría - Evaluar el desempeño del Auditor Interno y de la función de auditoría interna - Opinar en lo concerniente a la contratación de los auditores externos - Opinar acerca de la información financiera presentada a los organismos de control - Verificar el cumplimiento de leyes y otras normas regulativas - Verificar la existencia y cumplimiento de normas éticas y códigos de conducta - Intervenir en situaciones de posibles conflictos de intereses y fraudes

139

INFONAVIT

140

Miembros ° El Comité de Auditoría está integrado, de manera tripartita, con un miembro por cada representación. Es designado por el Consejo de Administración, previo dictamen de la Comisión de Vigilancia, y está sujeto a la ratificación de la Asamblea General. ° Por cada miembro propietario debe haber un suplente. ° Los miembros propietarios y suplentes de este comité no pueden pertenecer a algún otro órgano del Infonavit. (Artículo 18-bis: Ley del Infonavit)

")

141