Descargar la presentación

La descarga está en progreso. Por favor, espere

1

FORO SOCIACIONES Y COLEGIOS DE PROFESIONALES TRIBUTARIOS

Madrid, 4 de febrero 2015 Departamento de Gestión Tributaria

2

ÍNDICE 1.- CITA PREVIA DE LA AGENCIA TRIBUTARIA

2.- DEDUCCIÓN ANTICIPADA PARA FAMILIAS NUMEROSAS Y DISCAPACITADOS A CARGO. 3.- PENSIONES PROCEDENTES DEL EXTRANJERO 4.- PÁGINA WEB. 5.- DECLARACIONES INFORMÁTIVAS

3

CITA PREVIA EN LA AGENCIA TRIBUTARIA

4

FUNCIONALIDADES DE LA APLICACIÓN

Creación de acceso especial para colaboradores sociales, con más prestaciones que la aplicación para usuarios particulares Para adecuar la aplicación a todo tipo de Oficinas se han creado servicios y se agrupan en categorías. Para atender requerimientos podrá solicitarse cita en la Oficina Gestora o en cualquier otro centro. Posibilidad de citas vinculadas para un mismo servicio para Colaboradores Sociales.

5

CITA PREVIA PARA COLABORADORES SOCIALES

Se permite: Pedir hasta 9 citas consecutivas para un mismo servicio. Pedir citas para el mismo día para diferentes servicios Modificar y anular citas de forma diferenciada: Una a una De forma conjunta ACCESO ESPECIAL PARA COLABORADORES SOCIALES MEDIANTE CERTIFICADO ELECTRÓNICO

6

UBICACIÓN DE LA APLICACIÓN

9

10

SELECCIÓN DE SERVICIOS

Negrita: Categorías Azul: Servicios

12

13

Posibles criterios de búsqueda

14

DETALLLE CITAS CONCERTADAS

La primera como contribuyente al gestor (al haber marcado la muesca en la pantalla anterior ) y las otras dos vinculadas a nombre de los contribuyentes correspondientes

y las otras dos vinculadas a nombre de los contribuyentes correspondientes.")

15

PANTALLA DE MODIFICACIÓN / ANULACIÓN DE CITAS

16

CAMPAÑA DE INFORMACIÓN Y ASISTENCIA

DEDUCCIÓN ANTICIPADA PARA FAMILIAS NUMEROSAS Y DISCAPACITADOS A CARGO

17

DEDUCCIONES POR FAMILIA NUMEROSA, O PERSONAS CON DISCAPACIDAD A CARGO

Normativa: art 1.56 (se añade el art 81 bis Ley 26/2014 de 27 noviembre. BOE ). Deducciones por familia numerosa o personas con discapacidad a cargo. Finalidad: Reducir la tributación de los trabajadores con mayores cargas familiares Se aprueban tres nuevas deducciones en la cuota diferencial que operarán de forma análoga a la actual deducción por maternidad, esto es, como auténticos impuestos negativos. Los contribuyentes que trabajen fuera del hogar y tengan ascendientes o descendientes con discapacidad a su cargo, o formen parte de una familia numerosa, podrán practicar una deducción en la cuota diferencial de hasta euros anuales por cada una de dichas situaciones, deducción que además es perfectamente compatible con la actual deducción por maternidad.

. Deducciones por familia numerosa o personas con discapacidad a cargo. Finalidad: Reducir la tributación de los trabajadores con mayores cargas familiares. Se aprueban tres nuevas deducciones en la cuota diferencial que operarán de forma análoga a la actual deducción por maternidad, esto es, como auténticos impuestos negativos. Los contribuyentes que trabajen fuera del hogar y tengan ascendientes o descendientes con discapacidad a su cargo, o formen parte de una familia numerosa, podrán practicar una deducción en la cuota diferencial de hasta euros anuales por cada una de dichas situaciones, deducción que además es perfectamente compatible con la actual deducción por maternidad.")

18

DEDUCCIONES POR FAMILIA NUMEROSA, O PERSONAS CON DISCAPACIDAD A CARGO

Cálculo de la deducción: De forma proporcional al número de meses en que se cumplan simultáneamente: estar trabajando, dado de alta y tener un ascendiente/descendiente discapacitado o pertenecer a familia numerosa. Límite para cada una de las deducciones: Las cotizaciones y cuotas totales de la SS y mutualidades devengadas. (En caso de tener derecho un contribuyente a deducir por varios ascendientes o descendientes el límite se aplicará de forma independiente respecto a cada uno de ellos). SE PODRÁ SOLICITAR EL ABONO DE LAS DEDUCCIONES DE FORMA ANTICIPADA

. SE PODRÁ SOLICITAR EL ABONO DE LAS DEDUCCIONES DE FORMA ANTICIPADA.")

19

DEDUCCIONES POR FAMILIA NUMEROSA, O PERSONAS CON DISCAPACIDAD A CARGO

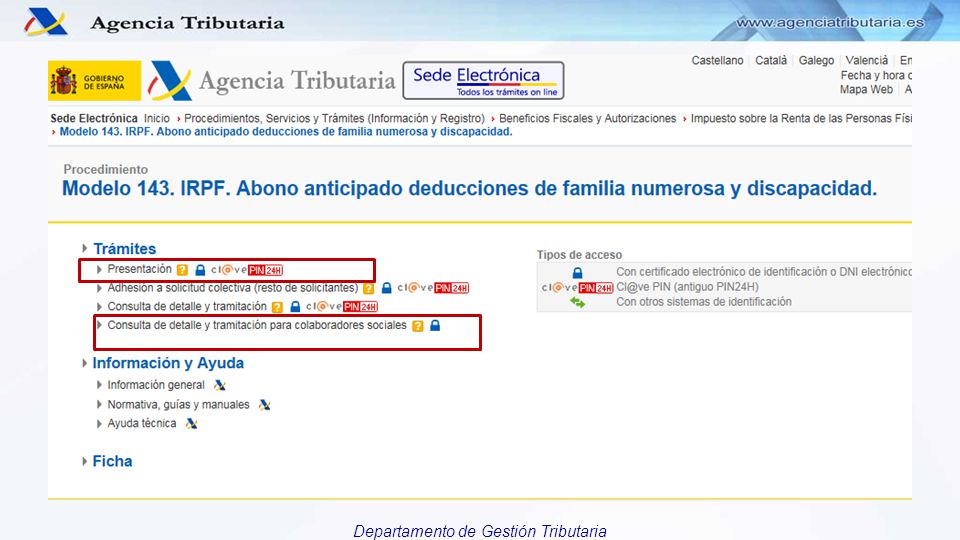

SOLICITUD DE ABONO ANTICIPADO DE LA DEDUCCIÓN DE DISCAPACITADO A CARGO O FAMILIA NUMEROSA PRESENTACIÓN DEL FORMULARIO 143 (Dos modalidades) A) COLECTIVA (Por todos los solicitantes que pudieran tener derecho a la deducción) El abono de la deducción ( transferencia bancaria) se efectuará a quién figure como primer solicitante) B) INDIVIDUAL El abono de la deducción ( transferencia bancaria)se efectuará a cada solicitante la cantidad que resulte de dividir el importe entre el nº de contribuyentes que pueda solicitar el abono) Los solicitantes deben estar en posesión del título de familia numerosa o la certificación oficial del grado de discapacidad y todos (solicitantes, descendientes, ascendientes con discapacidad) deben tener NIF

A) COLECTIVA. (Por todos los solicitantes que pudieran tener derecho a la deducción) El abono de la deducción ( transferencia bancaria) se efectuará a quién figure como primer solicitante) B) INDIVIDUAL. El abono de la deducción ( transferencia bancaria)se efectuará a cada solicitante la cantidad que resulte de dividir el importe entre el nº de contribuyentes que pueda solicitar el abono) Los solicitantes deben estar en posesión del título de familia numerosa o la certificación oficial del grado de discapacidad y todos (solicitantes, descendientes, ascendientes con discapacidad) deben tener NIF.")

20

DEDUCCIONES POR FAMILIA NUMEROSA, O PERSONAS CON DISCAPACIDAD A CARGO

CALENDARIO DE SOLICITUD DE ABONO ANTICIPADO DE LA DEDUCCIÓN DE DISCAPACITADO A CARGO O FAMILIA NUMEROSA Vía electrónica: Certificado digital, DNIe Vía telefónica ( aportando la casilla 415 de la declaración de Renta 2013) Presentación en papel en las Oficinas de la AEAT Desde el 3 de febrero se prestará ASISTENCIA EN OFICINAS

Presentación en papel en las Oficinas de la AEAT. Desde el 3 de febrero se prestará ASISTENCIA EN OFICINAS.")

21

¿Un colaborador social puede solicitar el abono anticipado de la deducción por familia numerosa o personas con discapacidad a cargo? Sí. Por vía electrónica a través de Internet, usando el propio certificado electrónico reconocido del colaborador social. En el caso de la presentación de una solicitud colectiva por un colaborador social no será necesaria la adhesión electrónica del resto de miembros a la solicitud colectiva. El colaborador social en este caso será depositario de la documentación donde todos los demás miembros de la solicitud colectiva autoricen la presentación de la misma en su nombre. ¿El colaborador social puede consultar las solicitudes de abono anticipado por él presentadas? Sí. El colaborador social puede ver la relación de solicitudes de un contribuyente que hayan sido presentadas por él. Podrá ver el detalle de una solicitud: datos de la solicitud y estado de tramitación.

22

¿El colaborador social puede modificar una solicitud de abono anticipado por él presentada?

El colaborador social únicamente podrá modificar los datos básicos de la solicitud para corregir errores o comunicar alguna variación (régimen de Seguridad Social, tipo de familia numerosa, etc.) ¿Cuándo deben comunicarse variaciones? La comunicación de cualquier variación producida que afecte al cobro anticipado de la deducción por familia numerosa o por personas con discapacidad a cargo así como, en su caso, el incumplimiento de alguno de los requisitos establecidos para su percepción, determinará la obligación de presentar el formulario 143 en el plazo de los 15 días naturales siguientes a aquel en que se hubiera producido la variación o incumplimiento de los requisitos.

¿Cuándo deben comunicarse variaciones La comunicación de cualquier variación producida que afecte al cobro anticipado de la deducción por familia numerosa o por personas con discapacidad a cargo así como, en su caso, el incumplimiento de alguno de los requisitos establecidos para su percepción, determinará la obligación de presentar el formulario 143 en el plazo de los 15 días naturales siguientes a aquel en que se hubiera producido la variación o incumplimiento de los requisitos.")

23

¿Qué variaciones deben comunicarse?

En particular las siguientes variaciones: Fallecimiento del beneficiario al abono anticipado de cualquiera de las deducciones. Baja del beneficiario en la Seguridad Social o Mutualidad. Cambio de residencia del beneficiario al extranjero o del resto del territorio español a los Territorios Históricos del País Vasco o a la Comunidad Foral de Navarra. Renuncia del beneficiario al cobro anticipado de cualquiera de las deducciones. Cambio de régimen de la Seguridad Social o Mutualidad del beneficiario. Baja de algunos de los descendientes o ascendientes, a efectos de la deducción por ascendientes o descendientes con discapacidad, por fallecimiento, por pérdida del derecho a aplicar el mínimo por descendientes o ascendientes, o por perdida de la condición de discapacitado. Cambio de la modalidad de abono anticipado (sólo es posible en el mes de enero de cada año).

.")

24

UBICACIÓN DEL MODELO 143

25

27

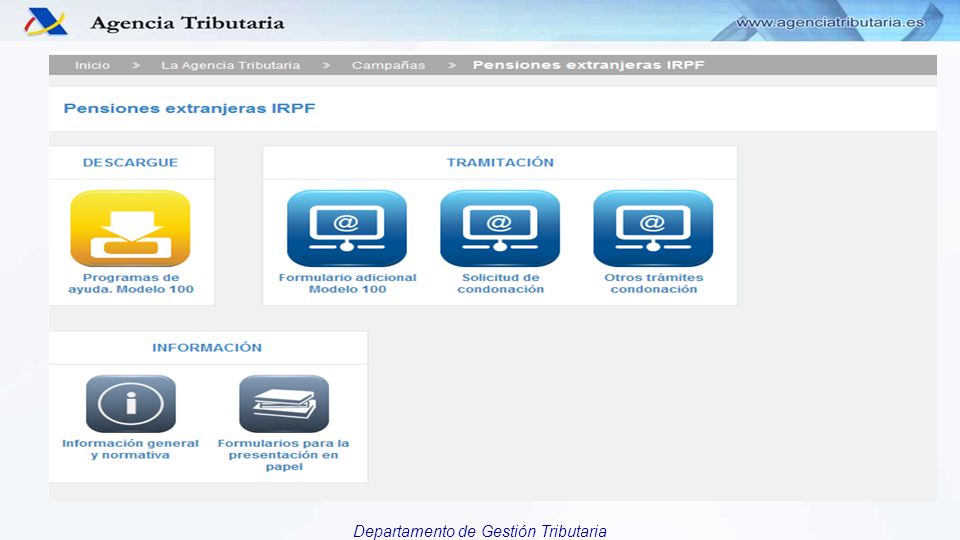

CONTRIBUYENTES DEL IRPF CON PENSIONES PROCEDENTES DEL EXTRANJERO

Aplicación práctica de la Disposición adicional única de la Ley 26/2014, de 27 de noviembre

28

►Período extraordinario de regularización.

►Condonación de intereses, recargos y sanciones. ►Facilidades en el portal de la AEAT en INTERNET.

29

PERÍODO EXTRAORDINARIO DE REGULARIZACIÓN

Por cada período impositivo que se regularice, deberá presentarse Una DECLARACIÓN DE IRPF (modelo 100) Plazo de presentación: Desde el 1 de enero al 30 de junio de 2015. Lugar de presentación: Una vez que el sistema informático detecte que se trata de una declaración de este tipo, * Necesidad de obtener en la AEAT una carta de pago para el ingreso hasta el 30 de junio de 2015. INTERNET EN PAPEL Con ingreso en el momento de la presentación SI En entidades financieras colaboradoras Sin ingreso en el momento de la presentación SI * En las oficinas de la AEAT* Con solicitud de aplazamiento/fraccionamiento Conjuntamente con la solicitud

Plazo de presentación: Desde el 1 de enero al 30 de junio de Lugar de presentación: Una vez que el sistema informático detecte que se trata de una declaración de este tipo, * Necesidad de obtener en la AEAT una carta de pago para el ingreso hasta el 30 de junio de INTERNET. EN PAPEL. Con ingreso en el momento de la presentación. SI. En entidades financieras colaboradoras. Sin ingreso en el momento de la presentación. SI * En las oficinas de la AEAT* Con solicitud de aplazamiento/fraccionamiento. Conjuntamente con la solicitud.")

30

PERÍODO EXTRAORDINARIO DE REGULARIZACIÓN

FORMULARIO ADICIONAL Modelo 100 (código de trámite G2299) para identificar las declaraciones que se presentan. Deberá presentarse un único formulario por cada interesado, en el que se harán constar todas las declaraciones que ha presentado. En declaraciones conjuntas un formulario separado por cada miembro de la unidad familiar que haya obtenido pensiones del extranjero. Lugares de presentación: INTERNET o, En las oficinas de la Agencia Tributaria. Plazo de presentación: de forma inmediata a la presentación de las declaraciones a las que se refiera.

para identificar las declaraciones que se presentan. Deberá presentarse un único formulario por cada interesado, en el que se harán constar todas las declaraciones que ha presentado. En declaraciones conjuntas un formulario separado por cada miembro de la unidad familiar que haya obtenido pensiones del extranjero. Lugares de presentación: INTERNET o, En las oficinas de la Agencia Tributaria. Plazo de presentación: de forma inmediata a la presentación de las declaraciones a las que se refiera.")

31

CONDONACIÓN DE INTERESES, RECARGOS Y SANCIONES

Presentación de una SOLICITUD hasta el 30 de junio de 2015. Trámite: G Presentación de solicitud Procedimiento: G901 - Condonación de intereses, recargos y sanciones (pensiones extranjeras Una única solicitud será suficiente para que la AEAT tramite el procedimiento en relación con todos los conceptos condonables que se hayan exigido al interesado. Lugar de presentación: INTERNET o En las oficinas de la Agencia Tributaria.

32

35

PÁGINA WEB

37

DESCRIPCIÓN DE LA PÁGINA WEB

El diseño ha mantenido su estructura. Pero sí se han incrementado los banner de la parte central de la página. Banner específicos para las campañas más relevantes Banners aglutinadores de declaraciones modelos y formularios e información tributaria (impuestos principales)

")

38

PORTAL EXISTENTE DETRÁS DE CADA BANNER

Se pretende, siempre que es posible, una estructura idéntica para los portales de manera que al contribuyente le resulte familiar y sea capaz de encontrar toda la información que necesita. Cada portal está constituido por una serie de iconos organizados en dos grandes bloques Información y tramitación.

39

Portal de Renta

40

Portal de Sociedades

41

Portal de IVA

42

CALENDARIO DEL CONTRIBUYENTE

Novedad: Nuevo formato del calendario del contribuyente iCalendar permite incorporar los vencimientos al calendario personal que ofrece Google Calendar (espacio personal y gratuito que ofrece Google a los usuarios que disponen de una cuenta de correo electrónico de gmail). No obstante, los ficheros que siguen el estándar iCalendar pueden integrarse con la mayoría de las aplicaciones de calendario (por ejemplo Outlook, Yahoo, Mozilla Thunderbird, Zimbra, Apple ICal, etc.).

. No obstante, los ficheros que siguen el estándar iCalendar pueden integrarse con la mayoría de las aplicaciones de calendario (por ejemplo Outlook, Yahoo, Mozilla Thunderbird, Zimbra, Apple ICal, etc.).")

43

DECLARACIONES INFORMATIVAS

44

NOVEDADES DECLARACIONES INFORMATIVAS 2014

1.- NUEVO /CREACIÓN MODELO DE DECLARACIÓN Modelo 187 (Nuevo) Operaciones con acciones y participaciones de Instituciones de Inversión Colectiva y resumen anual de retenciones. Modelo 290 (Creación) Cuentas financieras de determinadas personas estadounidenses (FATCA). 2.- MODIFICACIONES EN LOS MODELOS Modelo 347 Operaciones con terceras personas. Modelo 190 Retenciones sobre rendimientos del trabajo, actividades económicas, premios e imputaciones de renta. Modelo 182 Donativos, donaciones y aportaciones recibidas y disposiciones realizadas. Modelo 180 Operaciones con acciones y participaciones de Instituciones de Inversión Colectiva y resumen anual de retenciones. 3.- NOVEDADES DE PRESENTACIÓN Eliminación de la limitación de registros (15 o 100 registros) en la presentación electrónica mediante el sistema de firma con clave de acceso en registro de los modelos 038, 180, 182, 187, 188, 190, 193, 198, 296, 345, 347, 349, 390 y 720. Presentación por SMS del Mod-190 para Comunidades de Propietarios ≤ 15 registros.

Operaciones con acciones y participaciones de Instituciones de Inversión Colectiva y resumen anual de retenciones. Modelo 290 (Creación) Cuentas financieras de determinadas personas estadounidenses (FATCA). 2.- MODIFICACIONES EN LOS MODELOS. Modelo 347. Operaciones con terceras personas. Modelo 190. Retenciones sobre rendimientos del trabajo, actividades económicas, premios e imputaciones de renta. Modelo 182. Donativos, donaciones y aportaciones recibidas y disposiciones realizadas. Modelo 180. Operaciones con acciones y participaciones de Instituciones de Inversión Colectiva y resumen anual de retenciones. 3.- NOVEDADES DE PRESENTACIÓN. Eliminación de la limitación de registros (15 o 100 registros) en la presentación electrónica mediante el sistema de firma con clave de acceso en registro de los modelos 038, 180, 182, 187, 188, 190, 193, 198, 296, 345, 347, 349, 390 y 720. Presentación por SMS del Mod-190 para Comunidades de Propietarios ≤ 15 registros.")

45

Deberán cumplimentar:

NOVEDADES PARA MODELO 390 Normativa: R.D. 410/2014, de 6 de junio Se elimina la obligación de presentar el Modelo 390 de 2014 para los siguientes colectivos de sujetos pasivos: Arrendadores de inmuebles urbanos ( no GGEE) Contribuyentes de IVA en Régimen simplificado Requisito: Que tributen exclusivamente en territorio común Excepción: baja de actividad antes del 4T Deberán cumplimentar: La información adicional requerida a estos efectos en el modelo 303 para identificar las actividades a las que se refiere la declaración. En el 4T consignar en el Modelo 303 el detalle del volumen total de operaciones realizadas en el ejercicio. (nuevo modelo 303-4T)

Contribuyentes de IVA en Régimen simplificado. Requisito: Que tributen exclusivamente en territorio común. Excepción: baja de actividad antes del 4T. Deberán cumplimentar: La información adicional requerida a estos efectos en el modelo 303 para identificar las actividades a las que se refiere la declaración. En el 4T consignar en el Modelo 303 el detalle del volumen total de operaciones realizadas en el ejercicio. (nuevo modelo 303-4T)")

46

RESUMEN PRESENTACIÓN DE INFORMATIVAS

Normativa: art 12 a 15 de la Orden HAP 2194/2013 de 22 de Noviembre modificada por la Orden HAP1846/2014 de 8 de octubre) Se incluye el Mod por la Orden HAP1846/2014 Formas de presentación Internet SMS (Mod. 390 y 347 Obtenidos en Sede Electrónica de la AEAT con Programa de Ayuda Con nº de registros ≤ 15) Soporte legible por ordenador (+ de 10 millones de registros) Firma con clave de acceso Obligados: personas físicas Limitación: número de registros de la declaración Firma electrónica avanzada Suprimida la limitación por la HAP1846/2014, de 8.Oct (BOE ) Hasta 100 registros. Mod : 038,182,720 Hasta 15 registros. Mod : 180,187,188,190,193,198, 296, 345, 347 y 349 Obligatoria para determinados obligados: Administraciones Públicas, Grandes Contribuyentes de la DCGC ó UGGE, S.A, S.R.L, Resumen anual IVA (Mod. 390) que coincida su liquidación con el mes natural, Resúmenes anuales Mod. 194 y 480…..

Se incluye el Mod 190 por la Orden HAP1846/2014. Formas de presentación. Internet. SMS. (Mod. 390 y 347 Obtenidos en Sede Electrónica de la AEAT con Programa de Ayuda. Con nº de registros ≤ 15) Soporte legible por ordenador. (+ de 10 millones de registros) Firma con clave de acceso. Obligados: personas físicas. Limitación: número de registros de la declaración. Firma electrónica. avanzada. Suprimida la limitación por la HAP1846/2014, de 8.Oct (BOE ) Hasta 100 registros. Mod : 038,182,720. Hasta 15 registros. Mod : 180,187,188,190,193,198, 296, 345, 347 y 349. Obligatoria para determinados obligados: Administraciones Públicas, Grandes Contribuyentes de la DCGC ó UGGE, S.A, S.R.L, Resumen anual IVA (Mod. 390) que coincida su liquidación con el mes natural, Resúmenes anuales Mod. 194 y 480…..")

47

DECLARACIONES INFORMATIVAS 2014

La Agencia Tributaria, en relación con las declaraciones informativas, pone a disposición de los colaboradores sociales y de los contribuyentes acciones preventivas con la finalidad de: Informar de las novedades normativas . Asesorar sobre incidencias detectadas en anteriores declaraciones. Difundir las herramientas que la AEAT pone a disposición de los declarantes para facilitarles la presentación. Tipología de las acciones preventivas: Llamada Telefónica Llamada al presentador Visita Reunión Carta de invitación Comunicación de errores no identificados

48

CONTRAPORTADA

Presentaciones similares

Pasarela de Pagos de la Administración Vasca Vitoria-Gasteiz,>")